新疆红枣产业:发展态势及支柱地位*

2022-04-25胡鼎鼎任宗娇

胡鼎鼎,任宗娇,李 欢,荆 蒙

(塔里木大学经济与管理学院,新疆 阿拉尔 843300)

0 引言

新疆是我国红枣主产区。红枣产业作为新疆林果业发展的重要组成部分,是农业农村经济发展的支柱产业,是实现脱贫攻坚与乡村振兴有效衔接的重要助推器,是促进红枣种植户增产增收与致富的现实路径。近年来,南疆四地州不断深耕林果产业,产业链不断完善,逐步形成规模优势,进而成为当地农民增收致富的“幸福果”[1]。随着新疆红枣种植面积的不断扩大,某些地区的红枣出现供需失衡、枣园弃种撂荒、品质下降等现象。新疆红枣作为经济林与生态林,其未来的兴衰与整个新疆农业经济、生态与社会紧密相关。因而全面梳理新疆红枣亟需解决的难题,进而提出乡村振兴背景下红枣高质量发展的思路与对策,对于助推红枣产业走可持续和跨越式发展的道路,实现新疆特色林果提质增效战略目标具有重要的意义。

1 新疆红枣高质量发展的优势

1.1 规模优势

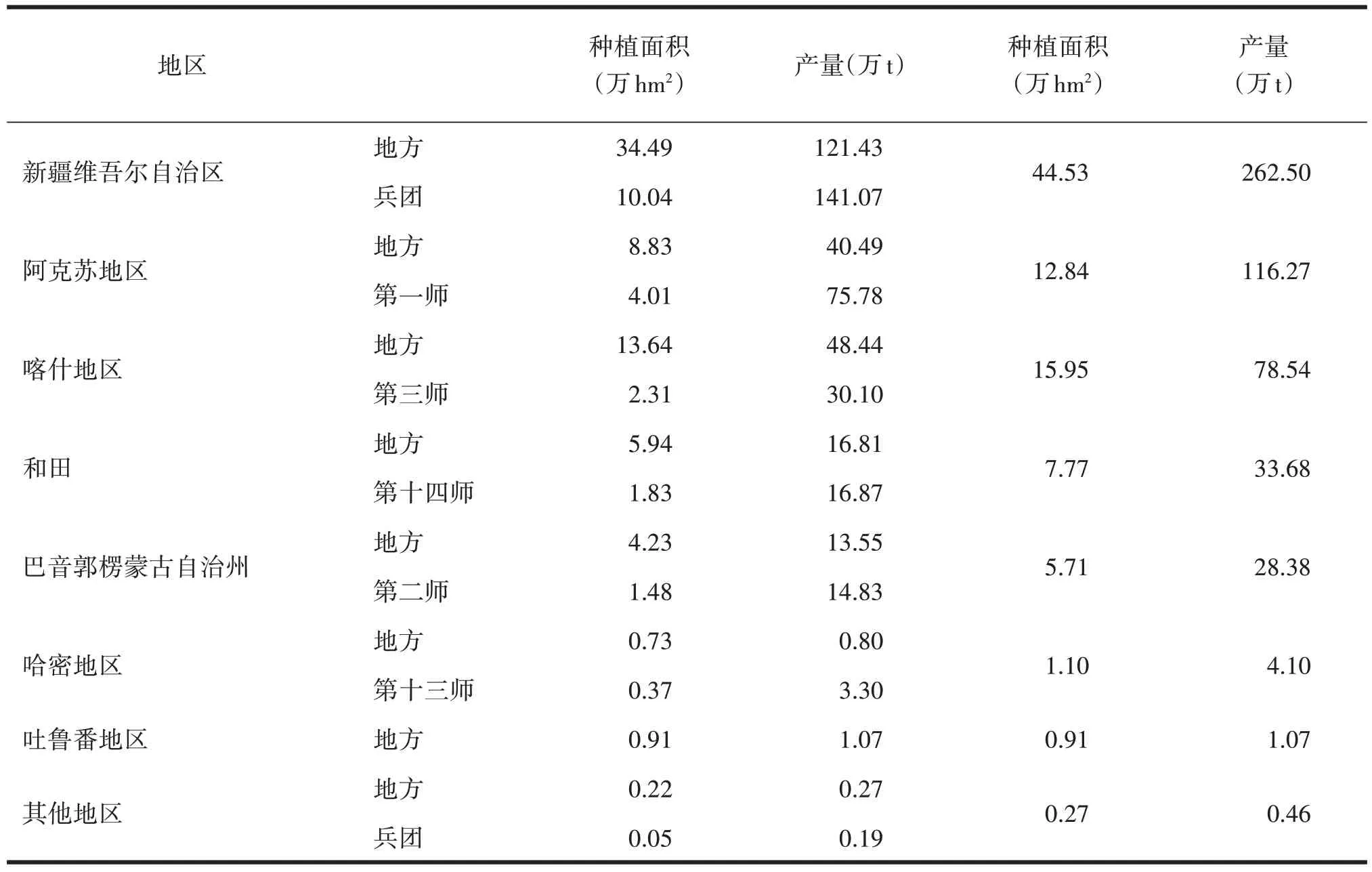

新疆红枣种植面积和产量快速增长。由表1可知,新疆红枣产区集中分布于阿克苏、喀什、和田、巴州与哈密5个地区。从种植面积来看,2019年5个主产区(兵团与地方合计)分别为12.84万hm2、15.95万hm2、7.77 万hm2、5.71万hm2和1.10万hm2。从产量来看,2019年阿克苏、喀什、和田、巴州与哈密5个地区的红枣产量分别为116.27万t、78.54万t、33.68万t、28.38万t和4.10万t,分别占新疆总产量的44.29%、29.92%、12.83%、10.81%和1.56%。新疆红枣凭借其多方面优势不断扩大种植面积,2000年红枣产量仅占全国的0.50%,到2019 年红枣产量占全国的49.67%,成为我国红枣主产区。

表1 新疆红枣种植分布及干枣产量(2019年)

1.2 现代农业背景下多主体利益联结助推产业发展

乡村振兴背景下,新型农业经营主体的发展壮大为现代农业发展提供动力。如红枣产业不断形成“枣农+合作社”“枣农+合作社+龙头企业”“枣农+合作社+红枣生产基地+龙头企业”等多种形态共存的现代农业经营组织模式,通过与合作社、收购企业与加工企业形成利益衔接机制与风险共担机制,通过订单农业为枣农提供稳定的销售渠道,最终有效地促进了枣农对红枣品质的重视程度,从种植端、加工端与流通端为枣农提供了风险规避的方式,最终推动红枣产业规模化和集约化经营,走上绿色可持续发展道路。

1.3 红枣期货与“保险+期货”为各经营主体带来新风险管理工具

2019年4月,红枣期货上市,其上市带来的标准化分级理念、价格发现功能、套期保值功能有效地推动了红枣产业转型升级。标准化分级理念为红枣农业经营主体提供了红枣种植与加工标准,统一了原先市场上混乱的分级标准,通过期货交割标准倒逼枣农从种植端角度提高红枣品质,增强枣农标准化生产与绿色生产的积极性。在每年的红枣原料收购前,通过签订期货交割协议获得合同定金,即红枣原料的采购资金。最终实现快速回笼资金与增加种植户风险管理工具。红枣期货不仅增加了销售渠道,同时高标准交割倒逼红枣经营在种植端与加工环节的品质提升,最终形成产销的紧密结合。价格发现功能为经营主体提供公开、透明、权威的市场价格与风向标,增强风险管理的意识。红枣期货的套期保值功能为红枣企业提供风险对冲的平台,降低企业的经营风险。“保险+期货”连续6年写入中央一号文件,该模式已成为推进乡村振兴与加快农业现代化的重要举措。

1.4 “互联网”以及电商平台创造的发展新业态

随着互联网不断发展,新疆红枣的销售模式不断更新,不仅有枣农→批发商、枣农→合作社→批发商→批发市场→消费者的传统销售模式,更出现了农户→电商平台→消费者的电商销售模式。电商平台的发展为新疆红枣生产者提供了直接销售平台,降低层层分销运输的成本,拓宽了红枣销售渠道,降低了市场信息不对称,直观的为生产者提供销售价格信息,进而调整终端零售价格,增加市场竞争力。电子商务同时提升了新疆红枣的知名度,也从源头上提升了红枣的品质建设。

2 新疆红枣产业高质量发展短板与问题

近年来,在新疆红枣产业发展过程中存在一些短板,分析其原因,综合表现在如下几个方面。

2.1 价格波动较大,未建立红枣价格信息平台与预警体系

红枣价格暴涨暴跌后趋于稳定。近几年,新疆红枣种植面积与产量在逐年增加的同时,销售价格呈现大幅波动趋势。在2006年以前,红枣价格趋于平稳趋势,价格基本维持在5 000~6 000元/t,2006—2011年,红枣供大于求,红枣需求量猛增,价格快速上涨,从2006年的6 448元/t上涨至2011年35 251元/t。2011年至今,新疆红枣种植面积大幅增加,但红枣品质参差不齐,优质红枣供不应求,现货价格大幅上涨,而劣质红枣无人问津,最终导致红枣供需失衡,平均价格开始大幅度下降,2014年某些地区一度跌至11 270元/t。近年来,红枣平均价格稳定趋于较低水平。在2000年至2019年20年间,新疆红枣价格出现大幅波动趋势,优质红枣供不应求,劣质红枣供过于求,甚至出现枣农弃种撂荒现象。目前红枣种植主产区还未建立起完整的红枣价格监测预警机制,与内地市场存在信息不对称,难以及时地指导红枣生产者进行合理的和标准化的种植,进而难以在市场上获得竞争优势。

2.2 加工现代化及精深加工发展不足

由于鲜食枣的不易保存,90%的鲜食枣在自然干制以后,主要通过原枣加工、粗加工与精深加工等方式加工成为红枣产品。新疆红枣加工以粗加工为主要,精深加工的产品占比较低。粗加工的产品形态主要有枣片、蜜枣、枣泥、枣夹核桃、奶枣等,深加工产品形态主要是枣饮料、枣酒和枣醋,然而销量并不乐观,不具备竞争优势[2]。2017年,河北省规模红枣加工企业数量占全国的一半,由于河北沧州崔尔庄有众多没有统计在内的小型加工企业,并且其他省份受制工人熟练程度等问题开工有限,因此河北省实际的红枣加工量占全国红枣总加工量的70%~80%[3]。新疆由于物流运输等原因,将红枣运往河北沧州崔尔庄和河南新郑孟庄镇集散中心,随后进入北方与南方各地市场,上述过程需要较高的成本与冷库技术。总体而言,新疆红枣加工企业的数量远远少于河北、河南等地,红枣加工地主要位于河北与河南等地,并且新疆红枣精深加工产品的比例过低。

2.3 成本与收益不具备竞争优势

新疆红枣生产成本持续增长,收益处于下降趋势。由表2可知,2005—2018年,新疆红枣和棉花的生产成本处于上涨趋势,分别增长了约2.0倍与1.1倍,葡萄趋于下降趋势,而国家开始实施棉花目标价格补贴政策,为新疆棉花种植者提供补贴资金,降低了种植成本。2018年红枣的成本收益率远远低于棉花与葡萄,新疆红枣的先天优势未有效发挥。

表2 新疆红枣、棉花、葡萄生产成本及收益情况 元/667 m2

2.4 品牌意识和品牌发展不足

新疆虽是红枣主产区,但由于合作社与加工企业均设立了自己的品牌,且一个主体可能同时设立了多个品牌,如西域百果、新疆红枣、新疆灰枣、尤枣等,品牌多而不精,各个主体之间处于竞争关系,缺乏合作精神,缺乏驰名商标与核心竞争力,导致“劣币驱逐良币”现象时有发生,大量劣质枣冲击了市场。红枣公共品牌建设落后,未有效发挥形成规模效应与品牌多方合力,未能充分实现新疆红枣产业的潜在优势。

3 新疆红枣产业高质量发展的对策建议

3.1 推进红枣精深加工,提升产品附加值

引入外地精深加工企业,加大政府投资与民间资本扶持本地加工企业。不断引进自动光学色选机智能设备,提高工厂机械化程度,加速红枣产业标准化进程,实现红枣标准一致性和连贯性。

3.2 借助国家级红枣交易市场和红枣期货市场,加强产业链信息引导

通过期货市场公开、透明、权威的市场价格,为红枣生产者做出种植与销售决策提供信息参考。

3.3 加快培育红枣品牌,扩大宣传与影响力

加大资金投入,建立区域公用品牌,并对公用品牌所有者的红枣质量进行严格要求,减少“劣币驱逐良币”现象发生,并加大所有者的支持力度。对红枣区域公用品牌所有者之间从品质要求、种植模式、销售渠道、品牌等方面,进行统一管理,加强合作。