共同分析师能够提高企业创新投入吗

2022-04-24白俊李云

白俊 李云

【摘要】当前, 企业间存在共同分析师的现象越来越普遍, 由共同分析师形成的社会关系网络能够成为企业间信息传递的渠道, 进而影响企业行为决策。 以2007 ~ 2019年企业及其客户均在A股上市的公司为样本, 实证检验共同分析师对企业创新投入的影响及内在机制。 研究发现, 共同分析师能够提高企业创新投入水平。 进一步分析发现, 当企业或客户盈余管理水平较高、企业或客户处于市场化程度较低的地区、企业与客户之间的距离较远, 以及被明星共同分析师跟踪时, 共同分析师对企业创新投入的促进作用更强, 且共同分析师对企业创新投入的促进作用有利于提高企业价值。

【关键词】共同分析师;信息传递;企业创新投入;盈余管理水平;市场化程度

【中图分类号】F832.51;F273.1 【文献标识码】A 【文章编号】1004-0994(2022)07-0051-10

一、引言

技术创新是我国实现经济高质量发展的重要驱动力。 国家统计局公布的数据显示, 2019年我国创新投入总量为22143.6亿元, 其中, 企业创新投入达16921.8亿元, 占全国创新投入的比例达76.4%。 由此可见, 企业是创新的重要主体, 企业创新不仅能使自身获得长期竞争优势, 而且有助于推动创新驱动发展战略的实施。 近年来, 我国企业创新投入不断提高, 但整体创新能力依然不足。 因此, 探究企业创新投入的影响因素意义重大。

企业与客户之间存在紧密的商业关系, 客户是企业生产经营活动的服务对象、经营成果的实现基础以及创新活动的动力源泉[1] 。 首先, 企业对客户需求的了解程度直接决定了企业创新投入的数量和创新决策的方向。 如果企业创新不能满足客户需求, 那么创新活动将失去意义, 创新产品也难以为企业创造价值。 其次, 客户对企业创新过程的监督以及对创新产品的认可程度, 直接关系到企业创新过程中面临的代理问题以及创新产品的未来收益。 然而, 由于资本市场不完善, 信息不对称普遍存在, 企业对客户需求以及客户对企业创新活动的了解程度有限, 这将阻碍企业创新活动的开展。 因此, 加强企业与客户之间的信息沟通, 降低彼此之间的信息不对称程度, 对企业创新活动尤为重要。

社会关系网络理论认为公司特有信息可以通过关系网络进行传递, 进而缓解企业间信息不对称, 影响公司行为决策。 现有研究表明, 共同董事、共同股东以及共同审计师等社会关系网络都有助于企业间的信息传递, 加深企业对其他公司的了解, 从而降低企业行为决策面临的不确定性, 实现企业行为决策最优化。 分析师作为资本市场的信息中介, 在营造良好信息环境和提高资本市场有效性方面发挥着重要作用。 由于不同公司可能存在共同分析师, 则共同分析师就有可能成为信息传递的渠道。 现有文献发现, 共同分析师可以在被跟踪企业之间充当信息沟通桥梁, 传递有价值的信息, 对企业的投资决策[2] 、并购决策[3] 、融资决策[4] 、会计信息质量[5] 等方面产生重要影响, 企业间共同分析师的作用越来越重要。 因此, 共同分析师能够成为企业与客户之间信息传递的渠道, 缓解企业与客户之间的信息不对称, 降低创新的风险和不确定性, 提高创新产品的未来收益, 进而促进企业创新投入增加。

本文以2007 ~ 2019年企业与客户均为A股上市公司数据为样本, 检验与客户存在共同分析师对企业创新投入的影响及内在机制。 研究发现, 与客户存在共同分析师能够促进企业创新投入, 共同分析师在企业与客户之间发挥了信息传递作用, 缓解了企业与客户之间的信息不对称。 进一步分析发现, 当企业或客户盈余管理水平较高、企业或客户处于市场化程度低的地区、企业与客户之间的距离较远, 以及被明星共同分析师跟踪时, 共同分析师对企业创新投入的促进作用更强, 且共同分析师对企业创新投入的促进作用显著提升了企业价值。

二、文献回顾与理论分析

社会关系网络理论认为, 企业处于复杂的社会关系网络中, 企业之间的信息可以通过社会关系网络进行传递, 进而对企业的行为决策产生影响。 分析师通过研读财报、电话会议、实地考察、投资者见面会等方式能够掌握大量被跟踪公司的信息, 如果企业之间存在共同分析师, 那么由共同分析师搭建的社会关系网络则能够成为信息传递的渠道, 缓解企业间信息不对称, 进而影响企业行为决策。 已有文献发现, 企业之间可以通过共同分析师建立联结, 交流彼此的投资经验, 为企业投资决策的制定提供更多信息[2] 。 当并购双方存在共同分析师时, 分析师会将其掌握的目标公司信息传递给并购方, 使得并购方更了解被并购方的经营状况, 缓解并购过程中存在的信息不对称, 有助于并购方作出高质量的并购决策, 提升并购后的经营绩效[3] 。

共同分析师使得企业之间具有实际联系, 因此可以采用分析师共同关注的方法来定义同群公司[6] 。 处于分析师跟踪网络下的企业, 在选择融资方式时具有明显的相似性, 存在融资同群效应[4] 。 当同群公司会计信息质量较低时, 公司的会计信息质量也较低[5] 。 焦点公司会模仿同群公司的数字化转型战略[7] 。 由此推断, 当分析师同时跟踪企业及其客户时, 这种关联关系可以成为企业与客户之间信息传递的渠道, 缓解企业与客户之间的信息不对称。 这不仅有助于企业掌握更多的客户需求信息, 并根据客户需求进行创新, 降低创新的风险和不确定性; 同时还可以使客户对企业创新活动更加了解, 积极监督创新过程, 并提高创新产品的认可度, 進而促使企业提高创新投入水平。

具体而言, 共同分析师对企业创新投入影响的内在作用机理体现在以下两个方面:

首先, 共同分析师能够使企业更加了解客户需求, 根据客户需求有针对性地进行创新, 从而降低创新的风险和不确定性, 提高企业创新投入水平。 需求驱动创新理论认为, 在产品市场中, 客户需求会对企业创新活动产生重大影响, 并有助于最大程度实现创新价值。 已有研究表明, 了解客户需求是企业开展创新活动的重要前提[8] , 企业应保持与客户的及时沟通, 更好地掌握客户需求, 从而提高创新效率[9] ; 在竞争激烈的市场环境中, 企业要想长期经营下去, 应该尽最大努力满足客户需求, 同时客户需求也是企业创新的源动力[10] ; 企业创新投入的多少和创新产出的类型都会受到客户需求的影响, 并最终影响企业创新价值的实现[11] 。 分析师为了发布更准确的研究报告, 会积极收集被跟踪公司的产品需求信息。 这是因为产品需求能否得到满足直接影响公司后续各环节的生产经营状况, 而掌握公司生产经营信息是分析师进行预测的基础。 因此, 当企业与客户存在共同分析师时, 企业可以通过共同分析师获取客户需求信息, 并按照客户需求开展创新活动, 从而降低创新活动面临的风险和不确定性, 促进企业创新投入增加。

其次, 共同分析师也能够使客户更加了解企业创新活动, 增加对企业创新过程的监督以及对创新产品的认可度, 减少企业创新过程面临的代理问题, 降低创新产品的未来收益风险, 进而促进企业创新投入增加。 在市场竞争激烈的情况下, 企业创新信息的披露可能导致核心技术泄露, 从而损害企业创新价值[12] 。 目前, 我国企业的创新信息披露不足[13] , 客户很难从公开市场获得企业创新的相关信息, 对创新活动的认知甚少。 一方面, 客户无法获得企业充足的创新信息, 会增加客户对企业创新过程的监督难度, 使得企业创新过程中代理问题更加严重。 例如, 管理层为了规避风险、贪图享受而放弃高风险的创新项目[14] , 大股东为了自身利益而进行资金侵占[15] , 这都会导致企业创新投入减少。 另一方面, 客户对企业创新信息了解不充分, 很难认可企业创新产品, 从而对创新产品的未来收益产生不利影响, 企业创新投入意愿降低。 分析师在发布研究报告时, 需要对被跟踪公司的创新能力、正在研究的創新项目与现有产品的区别以及创新产品的潜在应用价值等进行详细介绍。 由此可见, 分析师会对公司创新活动特别关注, 并掌握了大量被跟踪公司的创新信息[16] 。 因此, 当企业和客户存在共同分析师时, 共同分析师可以在企业与客户之间发挥信息传递作用, 及时将其掌握的企业创新信息传递给客户, 增加客户对企业创新活动的了解, 使得客户能够监督企业创新过程中存在的机会主义行为, 并准确评估创新产品的内在价值, 减少企业创新过程中面临的代理问题, 降低创新产品的未来收益风险, 进而促进企业提高创新投入。

基于此, 本文提出如下假设:

H1: 与客户存在共同分析师可以提高企业创新投入。

三、研究设计

(一)样本选择与数据来源

由于分析师很少跟踪非上市公司, 参考彭旋和王雄元[17] 的做法, 本文选择企业和客户均为上市公司的样本作为研究对象。 以2007 ~ 2019年A股上市公司为初始样本, 从企业年报中手工收集了前五大客户的名称信息, 将客户名称与CSMAR数据库中的股票名称进行匹配。 若匹配成功, 则认为该客户是上市公司; 若未匹配成功, 则利用天眼查等网站二次确认其是否为上市公司或上市公司的分公司, 如果是上市公司或上市公司的分公司便确定该客户为上市公司。 在此基础上, 进一步剔除金融业、主要财务数据缺失的样本数据, 最终得到1436组“企业—年度—客户”的样本。 其中, 除前五大客户名称信息通过手工整理外, 其他数据均来自CSMAR数据库。 本文对所有连续变量进行上下1%的Winsorize处理以消除极端值的影响。

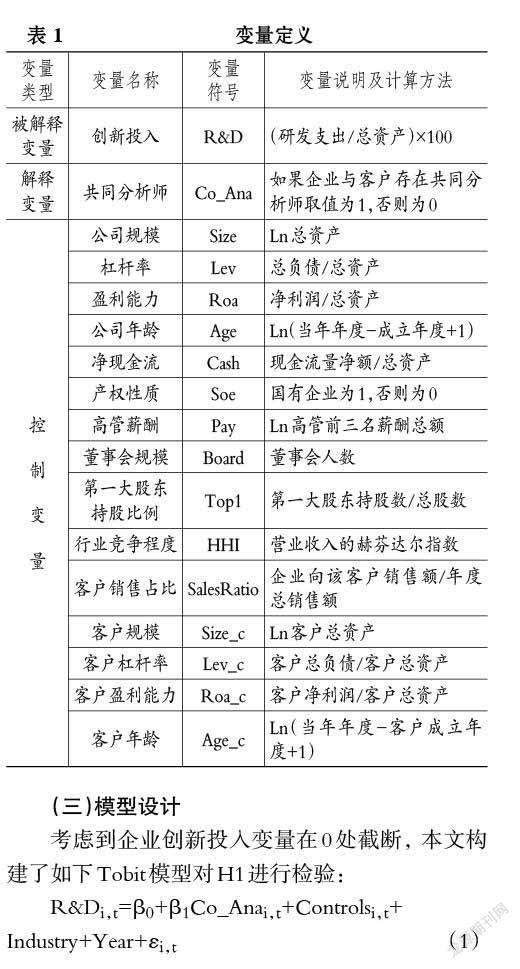

(二)变量定义

1. 被解释变量(R&D)。 参考郭玥[18] 的研究, 企业创新投入采用研发支出与总资产的比值乘以100来衡量。

2. 解释变量(Co_Ana)。 参考姚海鑫和李璐[19] 的做法, 如果当年企业和客户至少被一个分析师同时跟踪, 则认为企业与客户具有共同分析师, 赋值为1, 否则为0。

3. 控制变量。 根据现有研究[17,18] , 本文控制变量选择如下: 公司规模(Size)、杠杆率(Lev)、盈利能力(Roa)、公司年龄(Age)、净现金流(Cash)、产权性质(Soe)、高管薪酬(Pay)、董事会规模(Board)、第一大股东持股比例(Top1)、行业竞争程度(HHI)、客户销售占比(SalesRatio)、客户规模(Size_c)、客户杠杆率(Lev_c)、客户盈利能力(Roa_c)、客户年龄(Age_c)。 此外, 模型中还加入了行业和年度固定效应。 具体变量定义见表1。

(三)模型设计

考虑到企业创新投入变量在0处截断, 本文构建了如下Tobit模型对H1进行检验:

四、实证分析

(一)描述性统计

表2为描述性统计结果。 R&D的均值为1.628, 标准差为1.782, 说明企业创新投入水平普遍不高, 且不同企业之间创新投入存在较大差异。 Co_Ana的均值为0.326, 表明与客户存在共同分析师的现象较为普遍。 其余变量与现有研究基本保持一致。

(二)均值差异性检验

表3为按照企业与客户之间是否存在共同分析师进行的分组均值差异检验结果。 可以看出, 存在共同分析师的企业创新投入均值为1.828, 在1%的水平上显著高于不存在共同分析师的企业创新投入均值1.532, 这说明与客户存在共同分析师提高了企业创新投入水平, 初步验证了本文的H1。

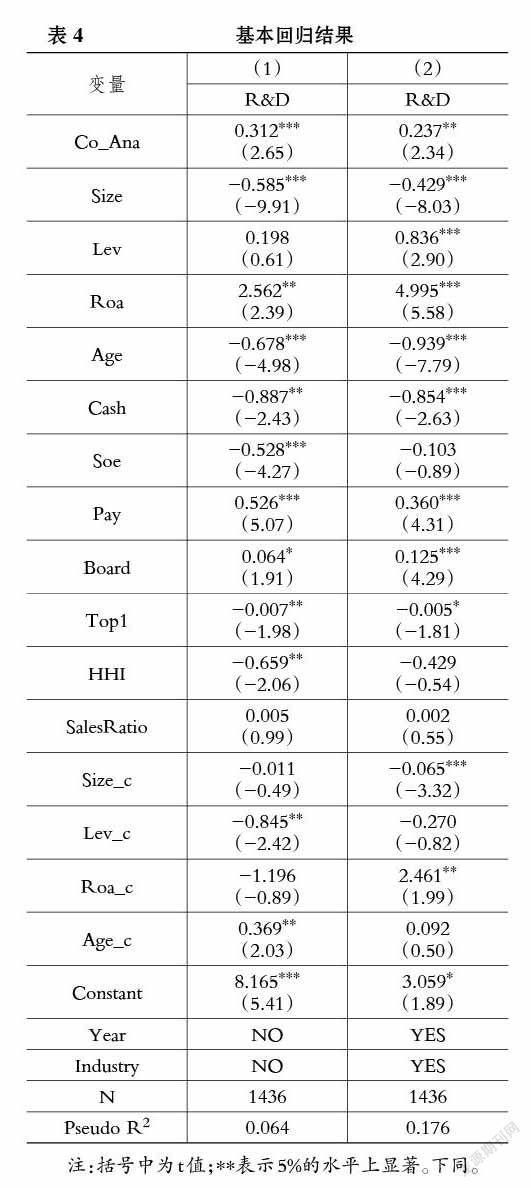

(三)基本回归分析

表4为共同分析师与企业创新投入的基本回归结果。 列(1)为没有控制年份和行业的结果, 共同分析师的回归系数为0.312, 且在1%的水平上显著; 列(2)进一步控制年度和行业, 共同分析师的回归系数为0.237, 且在5%的水平上显著。 上述检验结果表明, 与客户存在共同分析师能够提高企业的创新投入水平。 由此可见, 共同分析师可以在企业与客户之间发挥信息传递作用, 降低企业与客户之间的信息不对称程度, 从而促进企业创新投入增加, 本文的H1得到验证。

(四)稳健性检验

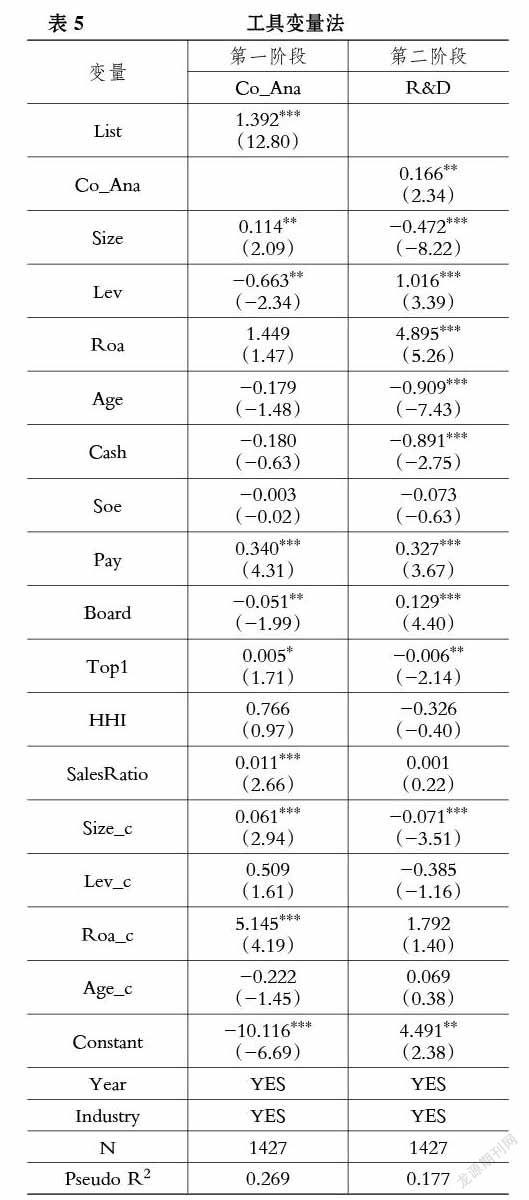

1. 内生性问题。 共同分析师对企业创新投入的影响很可能受到内生性问题的干扰。 本文参照已有文献[3,20] 的做法, 以企业是否被在上市券商中任职的分析师跟踪(List)作为共同分析师的工具变量, 考察其对企业创新投入的影响。 相比于在非上市券商任职的分析师, 在上市券商中任职的分析师关注的公司数量更多。 这意味着在相同条件下, 企业被在上市券商任职的分析师跟踪时, 与客户存在共同分析师的可能性将有所增加, 而券商上市的决策与企业创新投入并没有直接关系, 可以作为共同分析师的工具变量。 回归结果见表5。 第一阶段回归结果表明, 企业被任职于上市券商的分析师跟踪时, 与客户存在共同分析师的可能性显著增加。 第二阶段回归结果表明, 共同分析师与企业创新投入仍然显著正相关, 说明本文的结果是稳健的。

2. 样本自选择问题。 对于可能存在的样本选择偏差问题, 本文采用Heckman两阶段法来解决。 将公司规模、杠杆率、盈利能力、客户规模、客户杠杆率、客户盈利能力作为影响分析师选择的变量, 对企业与客户是否存在共同分析师进行回归, 然后计算出逆米尔斯比率(IMR), 并将其代入基准回归模型进一步检验。 表6显示, IMR的系数显著, 说明本研究确实存在一定的样本自选择问题。 在克服了样本选择偏差后, 共同分析师显著提高了企业创新投入水平, 表明本文的结果是稳健的。

3. 倾向得分匹配法(PSM)。 本文将企业与客户存在共同分析师的样本作为处理组, 将企业与客户不存在共同分析师的样本作为控制组, 并按照1∶1最近邻匹配法进行匹配, 匹配协变量选择公司规模、杠杆率、盈利能力、客户规模、客户杠杆率、客户盈利能力, 最终得到配对样本共732个, 重新对共同分析师与企业创新投入之间的关系进行检验。 检验结果表明, 共同分析师的系数仍然显著为正, 表明本文的结果是稳健的。

4.其他穩健性检验。 第一, 替换被解释变量。 借鉴郭玥[18] 的研究, 将企业创新投入替换为研发支出与营业收入的比值乘以100重新进行回归, 结果表明共同分析师的系数在5%的水平上显著为正, 结论保持不变。 第二, 替换解释变量。 借鉴马慧[3] 的研究, 将企业与客户是否存在共同分析师替换为共同分析师人数(Co_AnaNum)重新进行回归, 发现共同分析师人数的系数在1%的水平上显著为正, 结论不变。

限于篇幅, PSM检验及其他稳健性检验结果未予列示。

五、进一步检验

(一)盈余管理水平的调节效应

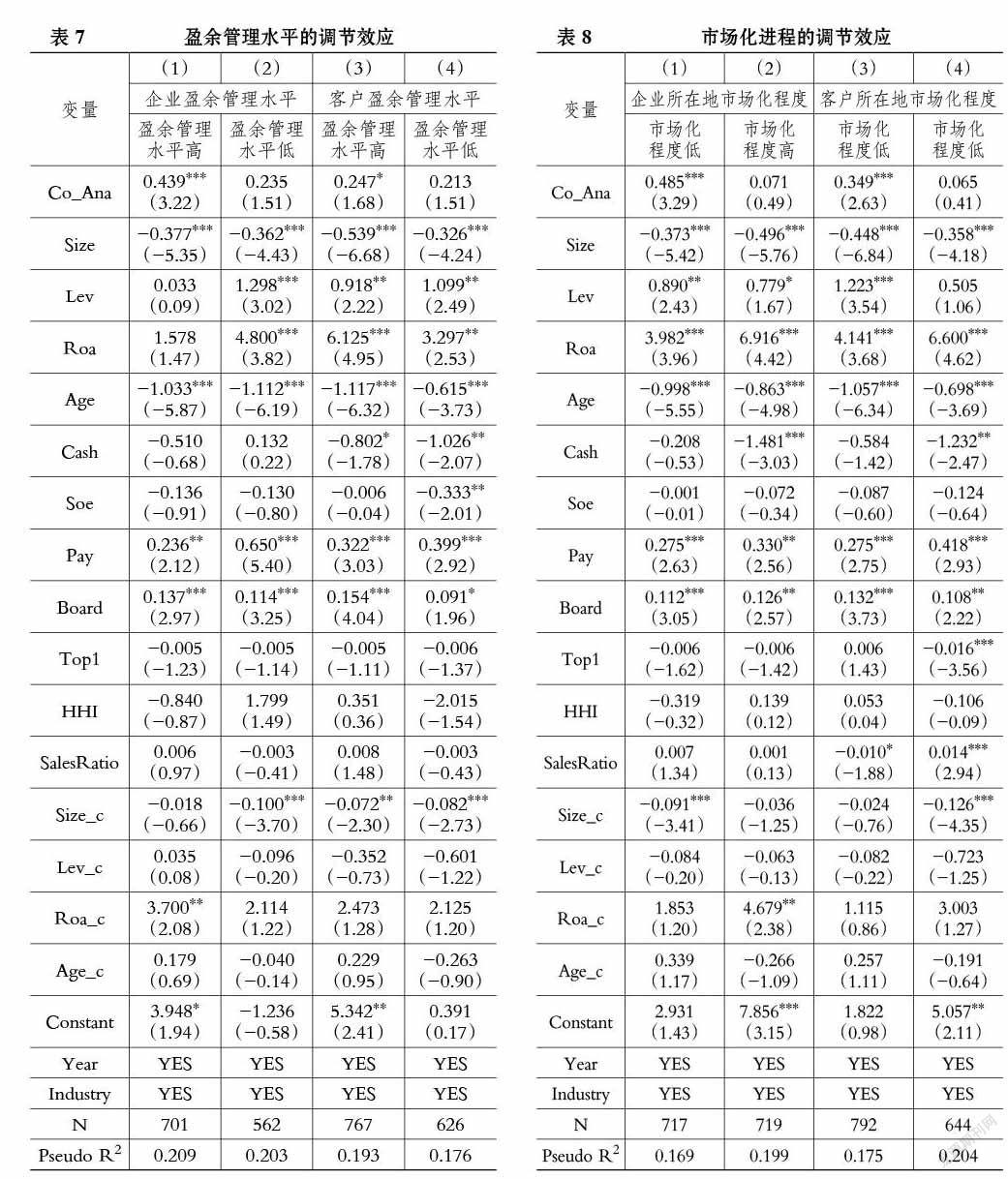

实证研究中, 可以通过盈余管理水平来衡量公司的信息环境, 盈余管理水平越高, 公司的信息环境越差, 内外部信息不对称程度越高, 利益相关者越难充分了解公司的真实情况。 已有研究发现, 公司盈余管理水平的提升会促使债务融资成本增加[21] 、股票流动性降低, 并进一步加剧股价崩盘风险[22] 。 因此, 如果共同分析师能够起到信息传递作用, 缓解企业与客户之间的信息不对称, 增加企业对客户需求以及客户对企业创新活动的相互了解程度, 那么在盈余管理水平较高时, 共同分析师对企业创新投入的促进作用应该更强。

本文根据修正的Jones模型分别计算企业和客户的盈余管理水平[23] , 采用操纵性应计利润的绝对值来衡量。 首先, 按照企业盈余管理水平中位数将样本分为高低两组, 从表7列(1)、(2)可以发现, 企业盈余管理水平高组中, 共同分析师的回归系数为0.439, 且在1%的水平上显著, 而在企业盈余管理水平低组不显著。 其次, 按照客户盈余管理水平中位数将样本分为高低两组, 从表7列(3)、(4)可以发现, 在客户盈余管理水平高的组中, 共同分析师的回归系数为0.247, 且在10%的水平上显著, 而在客户盈余管理水平低的组中不显著。 以上结果表明, 当企业或者客户盈余管理水平较高时, 共同分析师能够在企业与客户之间发挥更显著的信息传递作用, 进而提高企业创新投入水平。

(二)市场化程度的调节效应

近年来, 虽然我国市场化程度不断提高, 但由于不同地区的政策法规、经济发展水平、自然资源状况以及地理位置等存在较大差异, 各地区的市场化程度迥异[24] 。 已有研究发现: 在市场化程度高的地区, 由于法律保护意识较强, 信息披露制度完善, 产品市场竞争激烈, 公司倾向于自愿披露更多、更高质量的内部信息以降低信息不对称程度, 提高市场参与者对公司实际情况判断的准确性, 从而使得公司的权益融资成本更低[25] ; 而在市场化程度低的地区, 经济发展水平较低, 法律制度不够完善, 对公司信息披露要求不高, 信息环境较差, 公司之间信息沟通不畅, 使得商业信用供给减少[26] 。 因此, 作为重要的外部制度环境, 地区市场化程度会对企业行为决策产生影响。 本文认为, 在市场化程度低的地区, 信息披露制度不完善, 企业与客户之间的信息不对称程度更高, 企业难以准确掌握客户需求信息, 客户对企业创新活动的了解不深入, 此时共同分析师发挥的信息增量作用更强, 能显著提高企业创新投入。

本文借鉴现有研究[24] 做法, 市场化程度分别采用企业和客户所在地市场化程度总得分来衡量。 首先, 按照企业所在地年度市场化程度中位数将样本分为高低两组, 从表8列(1)、(2)可以发现:在企业市场化程度低的组中, 共同分析师的回归系数为0.485, 在1%的水平上显著; 而在企业市场化程度高的组中, 共同分析师的回归系数不显著。 其次, 按照客户所在地年度市场化程度中位数将样本分为高低两组, 从表8列(3)、(4)可以发现: 在客户处于市场化程度低的组中, 共同分析师的系数为0.349, 在1%的水平上显著; 而在客户处于市场化程度高的组中, 共同分析师的回归系数不显著。 这表明, 当企业或客户处于市场化程度低的地区时, 共同分析师在企业与客户之间发挥更强的信息传递作用, 促进企业创新投入增加。

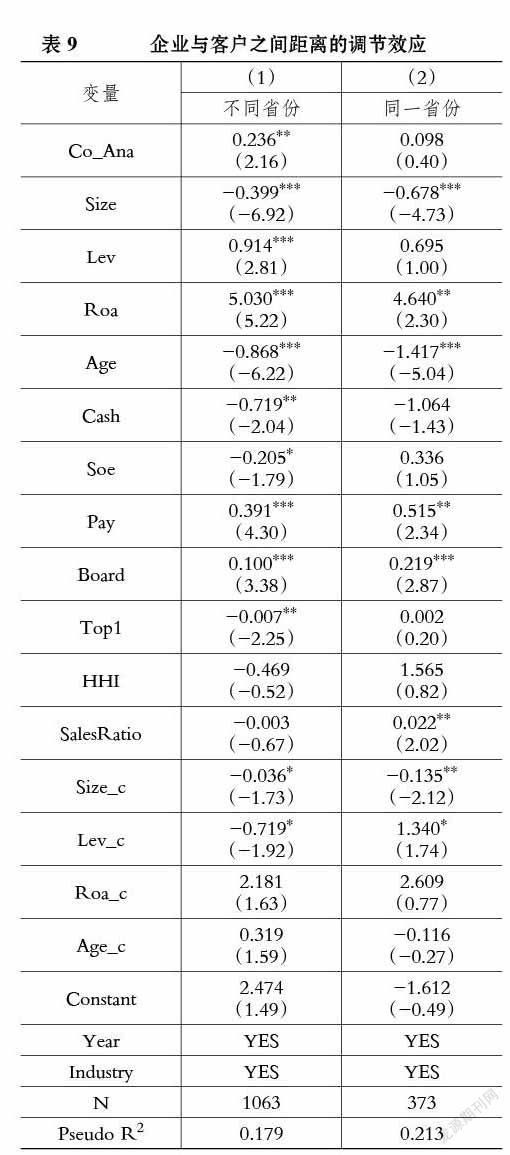

(三)企业与客户之间距离的调节效应

地理距离是影响企业之间信息传递的重要因素, 较近的地理距离能够为企业间的信息交流创造便利, 增加对彼此的了解。 已有研究发现, 同一地区的并购由于企业间距离较近, 能够降低并购双方的信息收集成本, 提高并购活动的信息透明度, 进而促进并购绩效提升[27] ; 地理邻近有助于企业之间开展合作, 进行研发联盟[28] ; 大客户地理邻近, 能够提高供应商企业会计信息稳健性[29] ; 企业集团内部借款方与贷款方之间的地理距离越远, 借贷契约设计越严苛[30] 。 因此, 当处于同一地区时, 企业与客户之间的沟通成本较低, 信息交流比较便捷, 彼此更加熟悉, 企业更容易掌握客户需求, 客户也更了解企业创新活动。 但当企业与客户处于不同地区时, 由于不同地区的文化、发展水平、市场环境等存在较大差异, 且地方保护主义盛行, 导致跨区域的信息流通困难, 企业很难获取客户需求信息, 客户也难以了解企业创新活动。 本文预期, 当地理距离增加时, 企业与客户之间的共同分析师能够发挥更显著的信息传递优势, 使企业对客户需求及客户对企业创新活动都更加了解, 缓解由于地理距离较远导致的企业与客户之间的信息不对称, 进而提高企业创新投入水平。

借鉴现有研究, 按照企業与客户是否处于同一省份来衡量企业与客户之间的距离, 如果同处一个省份赋值为1, 否则为0, 分组回归结果如表9所示。 在不同省份组中, 共同分析师跟踪的系数为0.236, 且在5%的水平上显著为正, 而在同一省份组中不显著。 这表明企业与客户之间的距离越远, 共同分析师对企业创新投入的促进作用越大。

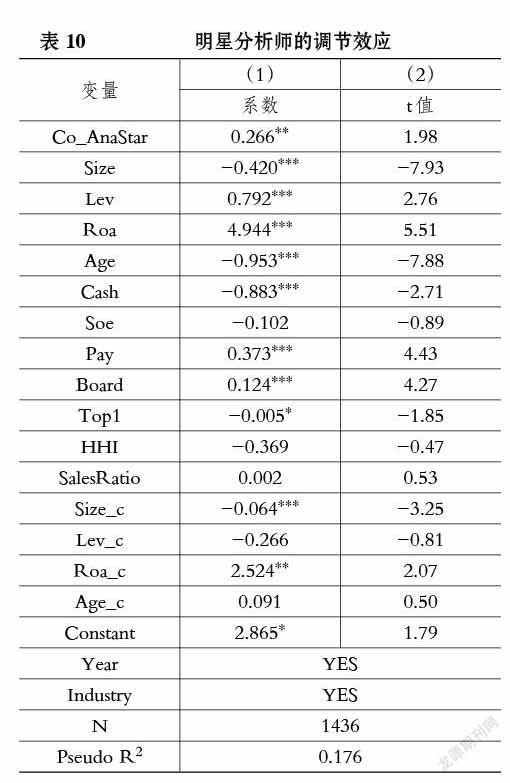

(四)明星分析师的调节效应

由于分析师的个人能力、工作经验等有所不同, 其掌握的信息也会存在差异。 已有文献发现, 明星分析师比普通分析师的专业能力更强、经验更丰富, 能够挖掘更多公司特质信息[31] , 其发布的盈余预测报告更准确, 能显著降低股价同步性[32] , 引起更高的市场关注度, 给投资者带来更高的投资收益[33] 。 因此, 本文进一步区分共同分析师的不同类型, 研究与客户存在共同分析师对企业创新投入的影响。 明星分析师能够掌握更多被跟踪公司的信息, 管理层也更愿意接受明星共同分析师提供的信息, 因此当企业与客户由明星共同分析师跟踪时, 其能够向企业传递更多客户需求信息, 同时客户对企业创新活动的认知也更深刻, 对企业创新的风险、不确定性以及代理问题的抑制作用更强, 进而显著促进企业创新投入增加。

从2003年起, 《新财富》杂志根据分析师在研究方法、信息挖掘、盈余预测、推荐股票等方面的能力对其进行评价, 评选出每个行业中表现优秀、能力突出的分析师。 因此, 本文将《新财富》杂志每年评选的最佳分析师认定为明星分析师, 如果当年企业和客户至少被一个明星分析师同时跟踪, 则认为企业与客户具有明星共同分析师(Co_AnaStar), 赋值为1, 否则赋值为0。 从表10的回归结果可以发现, Co_AnaStar的回归系数为0.266, 且在5%的水平上显著为正。 这说明明星共同分析师发挥的信息传递作用更强, 对企业创新投入的促进作用更强。

(五)共同分析师、创新投入与企业价值

企业创新投入的增加可以提高员工技术水平、工艺流程设计水平、设备先进性等。 因此, 创新能力的提升有助于企业形成竞争优势, 进而促使企业价值提升。 现有研究也普遍认为创新投入与企业价值正相关[34] 。 然而, 创新投入的结果往往无法预测, 具有高度的不确定性, 企业只有将创新投入转化为具体创新成果, 并被市场上的广大客户认可, 才会形成竞争优势, 从而提升企业价值[35] 。 笔者认为, 共同分析师能够促进企业创新投入, 并最终提高企业价值。 这是因为, 企业通过共同分析师能够掌握更多的客户需求信息, 并根据客户需求开展创新活动, 使得企业创新更具有针对性, 从而降低创新的风险和不确定性。 同时, 通过共同分析师客户可对企业创新活动有更深入的理解, 从而能抑制创新过程中的代理问题, 并提高客户对创新产品的认可度。 在此背景下, 创新活动不仅风险低, 而且未来收益高, 有助于企业形成产品竞争优势, 提高企业价值。 因此, 当企业与客户存在共同分析师时, 企业创新投入水平越高, 企业价值也越高。

考虑到创新投入的价值效应存在滞后性, 本文采用t+1期的TobinQ来衡量企业价值。 从表11的结果可以发现, 共同分析师与企业创新投入交乘项的回归系数为0.080, 且在10%的水平上显著为正。 这表明共同分析师对企业创新投入的促进更有利于提高企业价值。

六、研究结论与启示

基于社会关系网络理论, 本文从共同分析师的视角探索企业创新投入问题, 检验了企业与客户之间存在共同分析师对企业创新投入的影响。 研究发现, 共同分析师在企业与客户之间发挥信息传递作用, 缓解企业与客户之间的信息不对称, 进而提高企业创新投入水平。 进一步分析表明, 当企业或客户的盈余管理水平较高、企业或客户处于市场化进程较低的地区、企业与客户之间距离较远, 以及被明星共同分析师跟踪时, 共同分析师对企业创新投入的促进作用更强, 且共同分析师对企业创新投入的促进作用显著提升了企业价值。

本文主要考察了共同分析师对企业创新投入的影响, 这对理解社会关系网络如何影响企业行为决策具有一定的政策启示。 具体而言, 包括以下三个方面: 其一, 企业在制定创新决策时往往面临信息不对称, 尤其是与客户之间缺乏沟通, 那么企业与客户可以通过共同分析师跟踪形成的社会关系网络, 促进彼此之间的了解, 降低信息不对称程度, 从而提高企业创新投入水平。 其二, 分析师也需要不断提升信息挖掘能力, 并有效构建关系网络, 在符合相关规则的前提下通过关系网络传递信息, 提高资本市场信息效率, 促进实体经济发展。 其三, 监管机构应该对分析师与管理层之间的交流沟通进行适当监督, 避免分析师利用私有信息与管理层进行不当交易, 从而营造良好的资本市场信息环境。

【 主 要 参 考 文 献 】

[1] Chu Y. Q., Tian X., Wang W. Y.. Corporate Innovation Along the Supply Chain[ J].Management Science,2019(6):2445 ~ 2466.

[2] Gomes A., Gopalan R., Leary M. T., Marcet F.. Analyst Coverage Network and Corporate Financial Policies[Z].SSRN Electronic Journal,2017.

[3] 马慧.共同分析师与公司并购——基于券商上市的准自然实验证据[ J].财经研究,2019(2):113 ~ 125.

[4] 许汝俊,袁天荣,龙子午,赵晴.分析师跟进网络会引起上市公司融资决策同群效应吗?——分析师角色视角的一个新解释[ J].经济管理,2018(10):156 ~ 172.

[5] 冯玲,崔靜.上市公司会计信息质量同群效应及其经济后果——基于社会网络互动模型的研究[ J].当代财经,2019(11):118 ~ 129.

[6] Kaustia M., Rantal V.. Social Learning and Corporate Peer Effect[ J].Journal of Financial Economics,2015(3):653 ~ 669.

[7] 陈庆江,王彦萌,万茂丰.企业数字化转型的同群效应及其影响因素研究[ J].管理学报,2021(5):653 ~ 663.

[8] 陈劲,龚焱,雍灏.技术创新信息源新探:领先用户研究[ J].中国软科学,2001(1):86 ~ 88+121.

[9] Mclvor R., Humphreys P.. Early Supplier Involvement in the Design Process: Lessons from the Electronics Industry[ J].Omega,2004(3):179 ~ 199.

[10] 周静.科技创新与产业组织演化的双向互动机理研究[ J].经济问题探索,2016(3):116 ~ 119+163.

[11] 赵璨,曹伟,叶子菱.客户关系、市场势力与企业创新产出[ J].广东财经大学学报,2019(5):22 ~ 37+49.

[12] 李建标,赵爱莉,王静.基于潜在竞争者的公司信息披露策略研究——实验室实验的检验[ J].南开管理评论,2015(1):37 ~ 44.

[13] 杜金岷,吕寒,张仁寿,吴非.企业R&D投入的创新产出、约束条件与校正路径[ J].南方经济,2017(11):18 ~ 36.

[14] Bertrand M., Mullainathan S.. Enjoying the Quiet Life?Corporate Governance and Managerial Preferences[ J].Journal of Political Economy,2003(5):1043 ~ 1075.

[15] 左晶晶,唐跃军,眭悦.第二类代理问题、大股东制衡与公司创新投资[ J].财经研究,2013(4):38 ~ 47.

[16] 徐欣,唐清泉.财务分析师跟踪与企业R&D活动——来自中国证券市场的研究[ J].金融研究,2010(12):173 ~ 189.

[17] 彭旋,王雄元.支持抑或掠夺?客户盈余信息与供应商股价崩盘风险[ J].经济管理,2018(8):135 ~ 152.

[18] 郭玥.政府创新补助的信号传递机制与企业创新[ J].中国工业经济,2018(9):98 ~ 116.

[19] 姚海鑫,李璐.共享审计可以提高并购绩效吗?——来自中国A股上市公司的经验证据[ J].审计与经济研究,2018(3):29 ~ 39.

[20] Helmers C., Patnam M., Rau P. R.. Do Board Interlocks Increase Innovation? Evidence from a Corporate Governance Reform in India[ J].Journal of Banking and Finance,2017(1):51 ~ 70.

[21] Bharath S., Sunder J., Sunder S.. Accounting Quality and Debt Contracting[ J].The Accounting Review,2008(1):1 ~ 28.

[22] Hutton A. P., Marcus A. J., Tehranian H.. Opaque Financial Reports, R2 and Crash Risk[ J].Journal of Financial Economics, 2009(1):67 ~ 86.

[23] Dechow P. M., Sloan R. G., Sweeney A. P.. Detecting Earnings Management[ J].The Accounting Review,1995(2):193 ~ 225.

[24] 樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[ J].经济研究,2011(9):4 ~ 16.

[25] Eilenberry A. M., Kluver J. D.. The Marketization of the Nonprofit Sector: Civil Society at Risk?[ J].Public Administration Review,2004(2):132 ~ 140.

[26] 郑军,林钟高,彭琳.地区市场化进程、相对谈判能力与商业信用——来自中国制造业上市公司的经验证据[ J].财经论丛,2013(5):81 ~ 87.

[27] 潘红波,夏新平,余明桂.政府干预、政治关联与地方国有企业并购[ J].经济研究,2008(4):41 ~ 52.

[28] 李后建.政治关联、地理邻近性与企业联盟研发投入[ J].经济评论,2016(4):75 ~ 88+117.

[29] 程小可,宛晴,李昊洋.大客户地理邻近性对供应商企业会计稳健性的影响研究[ J].审计与经济研究,2019(5):65 ~ 74.

[30] 杜立,屈伸,钱雪松,金芳吉.地理距离、契约设计与企业内部资本市场借贷风险防控——来自中国企业集团内部借贷交易的证据[ J].金融研究,2020(8):130 ~ 148.

[31] Xu N. H., Chan K. C., Jiang X. Y., Yi Z. H.. Do Star Analysts Know More Firm-specific Information? Evidence from China[ J].Journal of Banking and Finance, 2013(1):89 ~ 102.

[32] 伊志宏,杨圣之,陈钦源.分析师能降低股价同步性吗——基于研究报告文本分析的实证研究[ J].中国工业经济,2019(1):156 ~ 173.

[33] Mikhail M. B., Walther B. R., Willis R. H.. Do Security Analysts Exhibit Persistent Differences in Stock Picking Ability?[ J].Journal of Financial Economics,2004(1):67 ~ 91.

[34] Ehie I. C., Olibe K.. The Effect of R&D Investment on Firm Value: An Examination of US Manufacturing and Service Industries[ J].International Journal of Production Economics, 2010(1):127 ~ 135.

[35] Kim W. S., Park K., Lee S. H., Kim H. Y.. R&D Investments and Firm Value: Evidence from China[ J].Sustainability,2018(11):1 ~ 17.

(责任编辑·校对: 李小艳 黄艳晶)