上市公司商业信用时间序列研究

2022-04-24李青原李孝情

李青原 李孝情

【摘要】利用1992 ~ 2019年我国A股上市公司数据, 考察近30年来商业信用供给的变化趋势, 结果显示, 上市公司商业信用供给水平随时间推移而下降, 并且国有企业的下降幅度明显大于民营企业。 该下降趋势主要是由1998年的供给侧改革以及货币政策的政策效果减弱引起, 部分可归结于公司自身特征的变化。 此外, 二次分配作用的减弱可进一步解释国有企业的下降趋势。 进一步研究发现: 商业信用供给的信号传递作用以《物权法》实施为分界点, 呈现先增强后减弱的趋势; 商业信用供给对企业发展的消极作用则逐年递减。

【关键词】商业信用;货币政策;信号传递;时间序列

【中图分类号】F276.6 【文献标识码】A 【文章编号】1004-0994(2022)07-0034-9

一、引言

在金融市场发展比较滞后的一些新兴市场国家, 非正规金融对经济发展起到了重要作用, 特别是商业信用[1] 。 在信用环境较发达的国家和地区, 商业信用是企业重要的外部融资渠道之一, 所以有必要对我国商业信用的发展状况进行分析。 目前的文献主要集中于讨论商业信用的获得, 较少文献基于商业信用供给角度进行研究, 所以本文拟从供应商提供商业信用的角度展开分析。

学术界对商业信用的研究始于20世纪60年代。 Meltzer[2] 发现在货币紧缩时期, 大企业通过增加应收账款数额以及延长应收账款支付期限的方式为小企业提供信用支持。 Schwartz和Robert[3] 提出, 提供商业信用也是降价的一种形式, 所以商业信用可以作为产品市场竞争手段, 促进产品销售。 同时, 企业可以通过向客户提供商业信用来稳定客户关系, 提高客户忠诚度, 维持市场份额[4,5] 。 胡泽等[6] 基于2005 ~ 2011年我国A股上市公司数据, 考察了商业信用供给的产品市场竞争动机, 并发现民营企业将商业信用作为产品市场竞争手段的意愿比国有企业更强烈。 方明月[7] 使用2004 ~ 2007年我国工业企业数据库, 研究发现市场竞争对企业的应收账款和应付账款存在相反的影响, 并且其影响与企业自身的财务约束有关。 陈胜蓝和刘晓玲[8] 认为经济政策不确定性的提高会显著减少公司提供的商业信用, 并且在这种关系中外部融资环境和内部经营不确定性是重要的作用渠道。 这些研究几乎都限于公司的截面信息, 研究某一因素对商业信用供给的影响, 并且多是基于产品市场竞争进行考量, 少有文献较全面地分析商业信用供给的纵向演变过程。 然而, 要想对当前商业信用供给情况做出较为准确的评价, 学界和决策者都需要了解商业信用供给变化的历史信息。

基于上述背景, 本文以1992 ~ 2019年我国A股上市公司为研究样本, 实证分析商业信用供给随时间推移的变化趋势, 并分析相关驱动因素, 为更好地把握商业信用变化情况提供理论与实证支持。 研究结果表明, 商业信用供给水平随时间推移而下降, 并且国有企业的下降幅度显著大于民营企业。 在分析相关影响因素后, 本文认为该下降趋势主要是由1998年的供给侧改革以及货币政策的政策效果减弱引起, 部分可归结于公司自身特征的变化。 此外, 二次分配作用的减弱则可进一步解释国有企业的下降趋势。 进一步研究表明: 商业信用供给的信号传递作用以《物权法》实施为分界点, 呈现先增强后减弱的趋势; 商业信用供给对企业发展的消极作用则逐年递减。

本文的潜在贡献在于: 第一, 基于纵向角度较系统地分析了在确立社会主义市场经济体制的改革目标后, 近30年来上市公司商业信用供给的变化情况。 目前文献只是选择我国资本市场上一定期间内的部分或全部样本进行研究, 不能全面反映我国金融市场的运行规律。 第二, 有利于发现我国商业信用使用的合理规模, 能更准确地把握商业信用的变化情况, 为货币当局制定和执行货币政策提供依据。 第三, 揭示了宏观背景如何影响企业微观行为, 有助于加强大家对金融发展问题的认识, 也有助于政策制定者更好地进行宏观信贷调控政策设计。

二、文献综述

(一)商业信用供给动机

商业信用供给主要是基于赊销产生, 考虑到现金折扣率、违约率等, 提供商业信用的成本相对高昂。 同時, 商业信用供给也是企业扩大竞争优势和产品销量的重要方式之一, 可以增加企业价值。 关于企业提供商业信用的原因, 已有文献分别从经营性动机和融资性动机两个方面进行解释。

经营性动机的解释主要包括: ①实施价格歧视。 企业可以针对不同客户达成有差异的信用条款, 比如通过调整商业信用期限从而提供不同价格[9] , 获取超额利润。 ②降低交易成本。 交易普遍具有不确定性, 使用商业信用可确定资金回流时间并减少结算次数, 有助于企业提高资金管理效率、合理安排预防性资金[10,11] 。 ③质量保证动机。 企业与客户间在产品质量上存在信息不对称, 商业信用作为一种担保机制, 可避免由此导致的逆向选择问题[11,12] 。 ④市场竞争动机。 企业可利用商业信用平抑销售波动, 此外, 当市场竞争激烈时, 提供优惠的商业信用有助于企业在竞争中胜出[13] 。

融资性动机的解释主要包括: ①融资比较优势理论。 该理论认为: 由于与客户间存在业务往来, 企业相对于银行能更加高效且低成本地获取客户信息; 同时客户为了避免更换供应商所带来的成本, 一般不会轻易违约。 假使客户违约, 企业对客户存货的变现能力也更强。 基于在信息获取、客户控制、财产挽回等方面的优势, 企业会愿意提供商业信用。 ②融资替代理论。 该理论认为商业信用的存在源于信贷配给。 在金融市场不完善的情况下, 有些类型的借款者, 无论他们愿意支付多高的贷款利息, 都可能因为信息不对称问题而被排除在信贷市场之外, 这类企业会转而求助供应商, 将商业信用作为一种替代性融资渠道[14] 。 ③买方市场理论。 该理论认为商业信用大量而普遍地存在着, 主要是与买方(客户)强势、信用良好有关, 客户可据此低成本地占用供应商的流动性, 供应商为了促进产品销售, 也愿意为这些客户提供商业信用。

(二)商业信用供给影响因素

公司一般特征会影响商业信用供给。 ①银行信用。 商业信用在配置金融资源方面具有二次分配作用[15-18] , 在一定程度上可视为银行信用的一种延伸。 通常情况下, 容易获得外部融资的企业、银行信用水平越高的企业可通过商业信用为那些难以获得外部融资的企业提供資金支持[14,19] 。 Tsuruta[20] 研究指出, 银行信贷的可得性显著影响公司商业信用的提供。 ②流动性。 胡泽等[21] 认为, 公司流动性水平越高, 将商业信用供给作为一种竞争策略的动机越强。 ③公司规模、经营年限。 供应商为客户提供商业信用实际上是一种信号传递, 可降低双方的信息不对称程度, 而这种作用会随公司声誉的提高而降低。 规模较大、经营年限较长的公司通常享有更高的声誉, 对此类质量信号需求较低[22] , 从而提供的商业信用较少。 ④存货水平。 存货水平越高, 公司的储存成本越高。 而通过提供商业信用促进销售, 可将部分储存成本转移至客户。 ⑤产权性质。 国有企业相对民营企业而言在市场地位、政策、资源等方面具有禀赋优势, 民营企业为了防止客户被竞争对手抢夺, 有强烈的动机通过提供商业信用来巩固客户关系。 在我国, 民营企业比国有企业更愿意提供商业信用, 也提供了更多的商业信用[13] 。

外部经济环境会影响商业信用供给。 ①货币政策。 在实际经济活动中, 商业信用具备与货币相同的功能[23] , 与货币间存在替代性。 实施紧缩的货币政策时, 小企业会更依赖商业信用来替代银行借款, 大企业也会增强其银行融资能力, 从而能提供更多商业信用, 以缓解小企业融资约束。 陆正飞和杨德明[17] 研究发现: 宽松的货币政策拓宽了企业获取银行信贷的渠道, 促使供应商提供更多的商业信用; 而当银根紧缩时, 企业获得的银行信贷大幅减少, 商业信用的替代性融资功能凸显。 张良[24] 认为: 在货币政策紧缩期, 商业信用的融资动机增强、经营动机减弱; 而在货币政策宽松期, 商业信用的经营动机增强、融资动机减弱。 我国银行业在经济中的作用要远大于证券市场, 而银行业又是极易受到政府管制的行业, 因此国家的货币政策对企业融资行为的影响重大。 ②经济政策不确定性。 一方面, 经济政策不确定性会增加外部融资难度, 内部流动性需求随之增加, 这会削弱企业提供商业信用的动机[8] 。 另一方面, 宏观环境恶化会使得企业销售收入或盈利水平下降, 这种情况下企业为缓解该负面影响, 通过提供商业信用吸引客户和促进销售的动机会增强[14] , ③金融发展水平。 一方面, 金融发展水平的提高会促使企业融资渠道更加多元化, 金融体系更加市场化, 从而削弱商业信用的二次配置功能[25] , 以及减少金融体系中长期存在的信贷歧视现象[21,26-28] 。 另一方面, 金融发展水平越高, 民营企业在市场化条件下越易于获得银行信用, 进而有更多资金可用于提供商业信用[13] 。

综上所述, 商业信用作为供应链间特有的信用提供机制, 同时表现出产品市场属性和金融契约属性的复合特征。

三、商业信用供给时间趋势

(一)样本选择与数据来源

鉴于1992年开始数据库相关数据比较完备, 因此本文选取1992 ~ 2019年我国A股上市公司作为初始研究样本, 并按以下条件进行筛选: 剔除金融行业样本; 剔除ST、PT样本; 剔除主要数据缺失的样本; 剔除应收账款、总资产和营业收入为负的样本; 剔除产权性质在样本期内发生过变更的样本。 最终共得到35155个观测值。 为避免极端值对结果的影响, 对主要连续变量进行上下1%分位的Winsorize处理。 本文数据全部来源于国泰安CSMAR数据库。

(二)商业信用供给时间趋势与影响因素

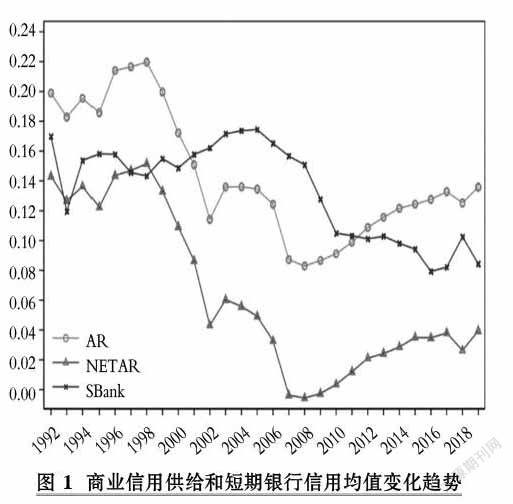

1. 商业信用供给时间趋势。 图1给出了商业信用供给和短期银行信用随时间推移的变化趋势。 本文使用“应收账款/总资产”衡量商业信用供给总额(AR), 使用“(应收账款-应付账款)/总资产”衡量商业信用供给净额(NETAR), 使用“短期借款/总资产”衡量短期银行信用(SBank)。 文中未将应收票据和预付账款纳入企业向客户提供的商业信用, 因为应收票据由银行等第三方承兑, 而不仅仅是企业与客户之间的债务关系, 同时预付账款的对象是企业的供应商而不是客户。

显然, 尽管商业信用供给在不同时间区间内的变动情况存在较大差异, 如1998 ~ 2002年急剧下降、2008 ~ 2019年缓慢上升, 但整体上AR和NETAR在1992 ~ 2019年都呈现下降趋势, AR均值从19.89%下降至13.58%, NETAR均值从14.31%下降至3.95%。

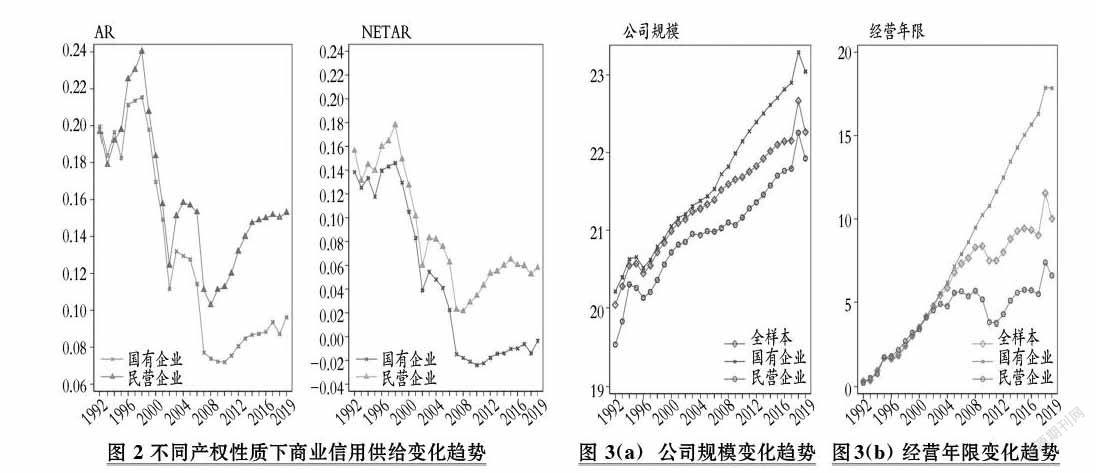

图2分别给出了不同产权性质下企业商业信用供给总额和净额随时间变化的趋势。 不论是国有企业还是民营企业, 其总体趋势与全样本相似, 并且相较于国有企业, 如果供应商是民营企业, 其向客户提供的商业信用下降幅度明显偏小。 此外, 民营企业的商业信用供给水平一直高于国有企业, 即民营企业更多地属于流动性的提供方, 这与目前文献研究结论一致。 在2003年之后, 两者间的商业信用供给开始明显地拉开差距, 放大了金融资源配置的非均衡特征。

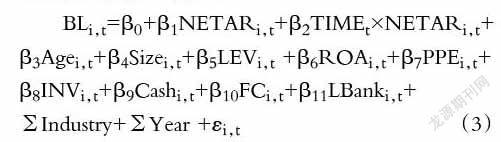

为了进一步分析商业信用供给的时间趋势, 本文建立如下模型:

其中, AR和NETAR的定义同上, 但为了更好地展示回归系数, 在原基础上分别乘以100。 TIME表示从1992年开始生成的时间趋势变量, 使用“当年财政年份减去1992”进行衡量。 根据2012年证监会的行业分类标准(制造业按二级科目)进行分类, 共20个行业, 设置了19个行业虚拟变量(Industry)。

表1报告了模型(1)的回归结果。 由第(1)、(4)列可见, 全样本中AR以每年约0.295%的速度下降, NETAR以每年约0.402%的速度下降。 国有企业商业信用供给总额和净额的下降速度均显著高于民营企业, 分别为0.511%和0.678%, 民营企业则分别为0.122%和0.246%。 是何种因素导致了商业信用供给的下降趋势? 下文将对此进行分析。

2. 商业信用供给影响因素。

(1)公司一般特征。 图3(a)给出了公司规模(总资产的自然对数)均值的逐年变化趋势。 一般认为, 公司规模越大, 提供商业信用的动机越弱, 1992 ~ 2019年各分组中公司规模都呈明显的上升趋势, 国有企业规模显著大于民营企业, 并且二者间的规模差距基本在2003年之后逐漸加大, 与商业信用供给的变化趋势一致。 图3(b)给出了公司经营年限均值的逐年变化趋势。 一般情况下, 公司经营年限越长, 企业会越少地提供商业信用。 由图3(b)不难看出, 在样本期内, 各组的经营年限都逐年上升, 并且在2003年之前国有企业和民营企业的平均经营年限基本一致, 2003年之后二者间的差距逐渐增加, 具体表现为民营企业经营年限增长速度放缓, 一定程度上反映了在2003年“一行、三会、一局”金融管理体制形成后, 伴随着金融体系的多元化发展和市场化程度的提高, 民营企业的经营相较国有企业更多地由市场化机制决定, 更为频繁地经历上市、退市。 公司经营年限的变化趋势同样印证了商业信用供给的变化趋势。

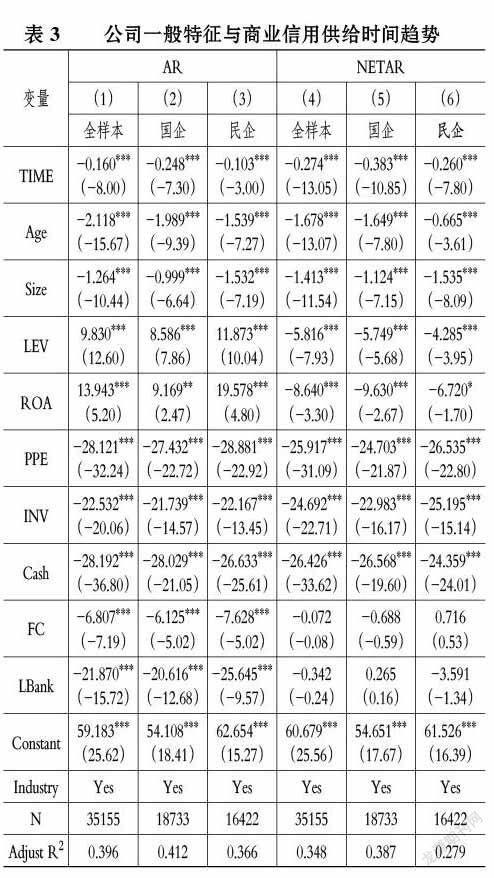

为了进一步检验公司一般特征对商业信用供给时间趋势的影响, 本文参考Dyreng等[29] , Collins 等[30] 的研究建立如下模型:

其中, AR、NETAR和TIME的定义同上。 参考方明月[7] 、陈胜蓝和刘晓玲[8] 等的研究, 选取的公司特征变量主要包括: 经营年限(Age, 公司成立后经营年数的自然对数)、公司规模(Size, 总资产的自然对数)、资本结构(LEV, 总负债/总资产)、盈利能力(ROA, 净利润/总资产)、抵押能力(PPE, 固定资产/总资产)、存货水平(INV, 存货/总资产)、流动性[Cash, (货币资金+交易性金融资产)/总资产]、融资约束(FC, 净利润/营业收入)、长期银行信用(LBank, 长期借款/总资产)。

表2报告了主要变量的描述性统计结果。 AR(NETAR)的均值为0.126(0.039), 25%分位数为0.040(-0.024), 75%分位数为0.184(0.094), 说明商业信用得到广泛应用, 并且至少有25%的公司属于商业信用的净占用者。 产权性质(SOE, 国有企业取1, 民营企业取0)的均值为0.533, 说明样本中国有企业占比达53.3%。

表3报告了模型(2)的回归结果。 由第(1) ~ (6)列可见, TIME的系数全部在1%的水平上显著为负, 并且在各分组中TIME与AR(NETAR)回归系数的绝对值较表1明显减小, 说明公司一般特征的变化可部分解释商业信用供给的下降趋势。

(2)二次分配作用。 商业信用的“二次分配”理论表明, 在正规金融市场发展不完善的情况下, 财务状况好的公司会向财务状况差的公司提供商业信用, 将银行信用进行再分配。 随着金融系统的逐步完善和健全, 融资渠道更加多元化, 企业可从银行之外的其他金融机构获取资金, 将减少对银行借款的依赖, 也会减少对商业信用的依赖; 进一步地, 企业将减少使用银行信用对外提供商业信用的行为[25] , 商业信用的二次分配作用逐渐弱化。 一般情况下, 因长期银行信用的获取成本较高, 企业最有可能将短期银行信用以商业信用的形式转让出去, 转让长期银行信用的动机较弱[31] 。 本文采用SBank(短期借款/总资产)衡量短期银行信用, 表4报告了加入交互项TIME×SBank后的回归结果。 值得注意的是, 国有企业样本下交互项TIME×SBank与AR(NETAR)的回归系数为-0.737(-0.719), 在1%的水平上显著, 其余组别交互项系数均显著大于0, 第(1) ~ (6)列中TIME的系数都小于0, 并全部通过了显著性检验, 说明商业信用二次分配作用减弱的现象主要集中于国有企业。 民营企业则因其商业信用的市场竞争动机、产品质量保证动机更强烈, 加之更少地属于强势买方, 从而在金融市场更为成熟的背景下, 依然或主动或被动地提高银行信用转化为商业信用的比率。 实证结果表明, 二次分配作用弱化可部分解释国有企业商业信用供给的下降趋势, 却无法解释民营企业商业信用供给缘何下降。

(3)货币政策。 不同的外部经济环境, 尤其是不同的货币政策, 会在很大程度上影响商业信用供给。 这是因为货币政策是影响企业投资、筹资和现金持有状况的重要因素[32,33] , 而商业信用与企业现金持有、融资等直接相关。 为检验货币政策对商业信用供给时间趋势的影响, 本文借鉴陆正飞和杨德明[17] 的方法, 采用MP(M2增长率-GDP增长率-CPI增长率)这个指标来计量货币政策。 该指标越小, 表明货币政策越偏紧缩。 将MP高于其中位数的年份定义为货币政策宽松期(MP=1), 反之则为货币政策紧缩期(MP=0)。

表5报告了加入交互项TIME×MP后的回归结果。 在各分组中, MP与AR(NETAR)的回归系数全部大于0, 均在1%的水平上显著, 说明在货币政策宽松期, 企业因为可以更便利地获得银行贷款, 并且资金成本相对较低, 会更乐于提供商业信用[17] , 此时货币政策与商业信用之间表现为互补关系。 交互项TIME×MP与AR(NETAR)的回归系数显著为负, 说明宽松的货币政策对商业信用供给的正向促进作用随时间推移而减弱。 原因可能为, 货币政策主要是通过银行信用渠道影响商业信用供给, 由图1可知, 短期银行信用逐年减少, 这表明随着金融发达程度提高, 融资方式多样化, 企业对银行信用的依赖性减弱, 货币政策通过银行信用渠道对商业信用供给施加的影响力随之降低。 第(1) ~ (3)列中, TIME与AR的回归系数分别为0.059、

-0.011、0.074, 均不再显著小于0, 说明主要是货币政策的政策效果减弱使得商业信用供给总额随时间推移而减少。 第(4) ~ (6)列中, TIME与NETAR的回归系数分别为-0.054、-0.133、-0.093, 均具有统计学意义, 说明货币政策尚不能完全解释商业信用供给净额的减少趋势。

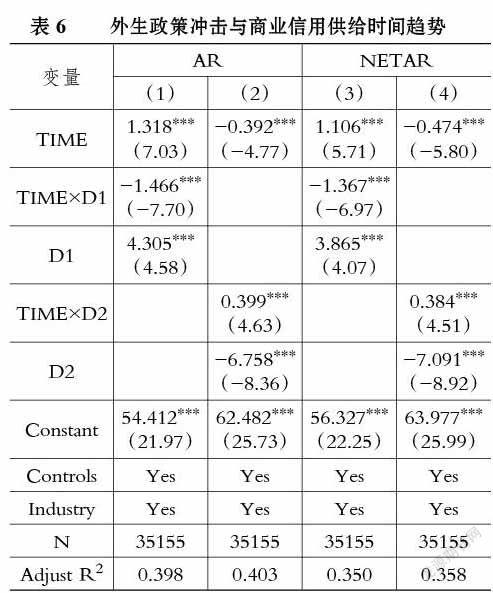

(4)外生政策冲击。 外生政策等制度背景变化会引起外部经济环境变化, 从而不可避免地对商业信用供给造成影响。 1998年的供给侧改革通过实施积极财政政策(发行特别国债用于向四大行注资)、积极货币政策(多次降息降准), 以及大力开展中小企业信用担保体系试点, 缓解融资难、贷款难等问题, 从而削弱了企业对商业信用的依赖。 2003年随着“一行、三会、一局”金融管理体制正式形成, 我国金融体系进入了一个全新的发展时代, 影子银行、证券、保险、信托、基金、担保等金融子行业均表现出快速发展趋势, 社会信用的多元化发展进一步降低了企业对商业信用的诉求。 为检验以上两个外生事件对商业信用供给趋势的影响, 本文依次生成D1(1998年后取1, 否则取0)、D2(2003年后取1, 否则取0)两个虚拟变量。 表6报告了相关的回归结果, 由第(1)、(3)列可知, 交互项TIME×D1的系数显著为负, TIME的系数变得显著为正, 说明商业信用供给的整体下降趋势很大可能是受1998年供给侧改革的影响。 第(2)、(4)列中, 交互项TIME×D2的系数显著为正, 表明2003年后金融体系的快速发展很难解释整个样本期间商业信用供给的总体下降趋势。

3. 稳健性检验。 为检验研究结论的稳健性, 本文更改衡量商业信用供给的指标, 分别使用“应收账款/营业收入”“(应收账款+应收票据+预付账款)/总资产”衡量商业信用供给, 研究结论无实质性改变。 此外, 为了进一步确定公司自身特征对研究结果的影响, 加入公司固定效应, 结论也未发生改变。 限于篇幅, 结果未予列示。

四、进一步分析

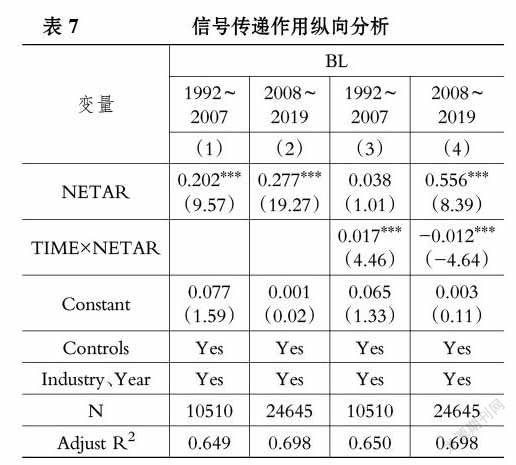

(一)信号传递作用纵向分析

商业信用能够向信贷市场传递供应商私有信息, 并被银行识别: 首先, 在申请银行贷款时, 企业会通过财务报表信息向银行传递质量信号[34] , 通常情况下, 应收账款占比较高代表企业销售状况良好, 现金流相对稳定, 因此具备向客户提供较多商业信用的能力[35] , 同时也预示企业未来依然有较稳定的现金流收回[36] , 可降低银行的信贷风险, 提高银行进行贷款的意愿。 其次, 商业信用是一种质量保证工具, 企业提供的商业信用越多, 一般表明产品质量越好, 以及希望与客户维系良好的合作关系[35] 。 基于企业与客户间长期的密切交流与相互监督, 他们彼此掌握着外部利益相关方(比如银行)所不具有的内部信息[37] 。 当企业为了申请贷款而向银行提供其给客户的商业信用信息时, 企业原本通过应收账款向客户传递的信号也间接传递给了银行, 并可能被銀行所理解和信任[38] , 从而促使银行愿意提供信贷资金。

此外, 企业会根据市场竞争状况和自身财务状况对商业信用进行期限匹配, 即对应收账款和应付账款进行时间和金额上的匹配, 以达到营运资金管理和风险管理的目的。 因此, 银行可能不会根据企业提供的商业信用总额即应收账款总额来考察其传递的信号, 而会考察企业提供的商业信用净额即应收账款与应付账款之间的差额[16] 。 随着市场发达程度提高, 银行间竞争加剧, 银行会更有能力发现商业信用供给的信号传递作用, 也即商业信用供给的信号传递作用将随时间推进而增强。 2008年《物权法》的正式实施, 扩大了可用于担保的财产范围, 明确规定在应收账款上可以设立质权, 用于融资担保。 通过将应收账款质押, 企业可更快地回笼资金, 商业信用供给成本降低, 这意味着企业为了更积极地参与市场竞争, 可能会选择向之前的“次优”客户提供商业信用, 坏账损失等风险增加, 导致银行的信贷风险增加, 这会降低银行的贷款意愿, 商业信用供给的信号传递作用随之减弱。

为检验上述假设, 本文参考江伟和曾业勤[16] 的研究构建如下模型:

其中, 因变量BL代表银行信用, 以“(长期借款+短期借款)/总资产”衡量。 其余变量定义与上文相同。

表7报告了模型(3)的回归结果。 由第(1)、(2)列可见, 在1992 ~ 2019年商业信用供给净额与银行信用表现为正相关关系, 显著性水平为1%, 与江伟和曾业勤[16] 的研究结论一致。 第(3)列是1992 ~ 2007年的回归结果, 交互项TIME×NETAR的回归系数为0.017, 在1%的水平上显著, 表明在这一时间段随着金融发展, 商业信用供给的信号传递作用逐年增强。 第(4)列是2008 ~ 2019年的回归结果, 交互项TIME×NETAR的回归系数为-0.012, 在1%的水平上显著, 说明在《物权法》实施后, 信号效应呈现逐年减弱的趋势, 支持上述假设。

(二)商业信用与企业发展纵向分析

在我国, 商业信用被视为一种促进经济发展的非正式金融制度, 张杰等[39] 研究发现, 企业获得的商业信用会促进企业资产规模的增长, 而企业提供的商业信用则是企业资产规模增长的消极因素。 然而, 尽管提供商业信用相当于将企业自身的流动性让渡给客户, 会有损企业的资金时间价值, 甚至有可能挤占资金, 进而影响企业的正常经营, 但是商业信用供给实际上也属于一种短期投资[40] , 会给企业带来盈利, 可能会促进企业资产规模的增长。 在交易初期, 企业和客户之间的信息存在差异, 客户对企业的产品缺乏了解, 此时商业信用常作为一种质量保障工具提供给客户, 以缓解其担忧[41] 。 随着双方联系日益紧密, 关系趋于稳定, 互通信息能力增强, 双方间信息不对称程度降低, 在信息更完备的情况下, 企业将做出更准确的投资决策, 更大程度地避免商业信用供给决策可能带来的损失, 即商业信用供给对企业发展的消极影响可能随时间推移而逐渐削减。

本文参考张杰等[39] 的研究, 使用固定资产净额增长率(AssetGrowth)衡量企业发展, 由表8第(1)、(2)列的结果可见, AR(NETAR)的回归系数显著为负, 说明总体而言商业信用供给不利于固定资产规模增长, 与张杰等[39] 的结论一致; 第(3)、(4)列中, 交互项TIME×AR、TIME×NETAR的回归系数分别为0.014、0.012, 在1%的水平上显著, 说明商业信用供给对固定资产规模增长的负面效应会被逐年抵消。

五、结论与启示

本文利用1992 ~ 2019年我国A股上市公司数据, 考察了近30年来商业信用供给的变化趋势。 主要得到以下结论: ①近30年来商业信用供给呈现下降趋势, 国有企业的下降幅度明显大于民营企业。 ②该下降趋势主要是由1998年的供给侧改革以及货币政策的政策效果减弱引起, 部分可归结于公司自身特征的变化。 此外, 二次分配作用的减弱可进一步解释国有企业商业信用供给的下降趋势。 ③商业信用供给的信号传递作用以《物权法》实施为分界点, 呈现先增强后减弱的趋势, 商业信用供给对企业发展的消极作用则逐年递减。

本文较系统地分析了商业信用供给的时间趋势, 在一定程度上丰富了有关商业信用的研究。 本文的启示在于: 首先, 商业信用供给与宽松的货币政策正相关, 并且相关强度随时间推移而下降, 因此在制定货币政策时, 需考虑两者间的互补效应逐年减弱这一因素, 应充分调查和考虑当时商业信用对货币政策的影响力度, 合理制定宏观经济政策, 更好地对宏观经济进行调控。 其次, 在金融发达程度提高、融资渠道多样化的同时, 国有企业逐渐弱化其作为影子银行的功能, 民营企业则呈现相反趋势, 进一步放大了金融资源配置的不均衡特征。 因此, 在加快推进金融体系市场化进程的同时, 要提升信贷资源的配置效率, 充分发挥银行在资源配置方面的作用, 提供灵活、个性化的融资机会, 改善信贷配置情况, 解决好民营企业融资问题, 引导商业信用的合理使用, 避免民营企业供应商滥用商业信用扰乱市场竞争, 给企业带来不必要的风险。 最后, 商业信用供给的整体减少主要是受宏观环境变化驱动, 从政府角度看, 应重视外部制度环境对企业经营行为的影响。

【 主 要 参 考 文 献 】

[1] Fisman R., Love I.. Trade Credit,Financial Intermediary Development, and Industry Growth[ J].Journal of Finance,2003(1):353 ~ 374.

[2] Meltzer A. H.. Mercantile Credit, Monetary Policy, and Size of Firms[ J].Review of Economics & Statistics,1960(4):429.

[3] Schwartz, Robert A.. An Economic Model of Trade Credit[ J].Journal of Financial & Quantitative Analysis,1974(4):643 ~ 657.

[4] Summers B., Wilson N.. An Empirical Investigation of Trade Credit Demand[ J].International Journal of the Economics of Business,2002(2):257 ~ 270.

[5] Fabbri D., Menichini A. M. C.. Trade Credit, Collateral Liquidation, and Borrowing Constraints[ J].CSEF Working Papers,2010(3):413 ~ 432.

[6] 胡澤,夏新平,曹立竑.金融危机时期商业信用的产品市场竞争动机[ J].金融研究,2014(2):84 ~ 97.

[7] 方明月.市场竞争、财务约束和商业信用——基于中国制造业企业的实证分析[ J].金融研究,2014(2):111 ~ 114.

[8] 陈胜蓝,刘晓玲.经济政策不确定性与公司商业信用供给[ J].金融研究,2018(5):172 ~ 190.

[9]Aktas N., Bodt E. D., Lobez F., et al.. The Information Content of Trade Credit[ J].Journal of Banking & Finance,2012(5):1402 ~ 1413.

[10] Ferris J. S.. A Transactions Theory of Trade Credit Use[ J]. The Quarterly Journal of Economics,1981(2):243 ~ 270.

[11] Smith J. K.. Trade Credit and Informational Asymmetry[ J].The Journal of Finance,1987(4):863 ~ 872.

[12] Long M. S., Malitzi B., Ravid S. A.. Trade Credit, Quality Guarantees, and Product Marketability[ J].Financial Management,1993(22):117 ~ 127.

[13] 余明桂,潘红波.金融发展、商业信用与产品市场竞争[ J].管理世界,2010(8):117 ~ 129.

[14] Petersen M. A., Rajan R. G.. Trade Credit: Theory and Evidence[ J].Review of Financial Studies,1997(3):661 ~ 691.

[15] Ayyagari M., Demirgü-kunt A., Maksimovic V.. Formal versus Informal Finance: Evidence from China[ J].Review of Financial Studies,2010(8):3048 ~ 3097.

[16] 江伟,曾业勤.金融发展、产权性质与商业信用的信号传递作用[ J].金融研究,2013(6):89 ~ 103.

[17] 陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[ J].管理世界,2011(4):6 ~ 14.

[18] Burkart M., Giannetti M., Ellngsen T.. What You Sell Is What You Lend? Explaining Trade Credit Contracts[ J].Review of Finance Studies,2011(24):1261 ~ 1298.

[19] Nilsen J. H.. Trade Credit and the Bank Lending Channel[ J].Journal of Money Credit & Banking,2002(1):226 ~ 253.

[20] Tsuruta D.. Bank Loan Availability and Trade Credit for Small Businesses During the Financial Crisis[ J].The Quarterly Review of Economics and Finance,2015(2):40 ~ 52.

[21] 胡泽,夏新平,余明桂.金融发展、流动性与商业信用[ J].南开管理评论,2014(3):4 ~ 15.

[22] Long M. S., Malitz I. B., Ravid S. A., et al.. Trade Credit, Quality Guarantees,and Product Market Ability[ J].Financial Management,1993(4):117 ~ 127.

[23] Newmarch W.. An Attempt to Ascertain the Magnitude and Fluctuations of the Amount of Bills of Exchange 1828-1847[ J].Journal of the Statistical Society,1851(14):143 ~ 183.

[24] 張良.货币政策视角下的商业信用动机与企业价值——来自中国1991-2011年上市公司的经验证据[ J].东南学术,2013(4):139 ~ 149.

[25] 王彦超.金融抑制与商业信用二次配置功能[ J].经济研究,2014(6):86 ~ 99.

[26] 江伟,李斌.制度环境、国有产权与银行差别贷款[ J].金融研究,2006(11):116 ~ 126.

[27] 余明桂,潘红波.政府干预、法治、金融发展与国有企业银行贷款[ J].金融研究,2008(9):1 ~ 22.

[28] 余明桂,潘红波.政治关系、制度环境与民营企业银行贷款[ J].管理世界,2008(8):9 ~ 21.

[29] Dyreng S. D., Hanlon M., Maydew E. L., et al.. Changes in Corporate Effective Tax Rates over the Past 25 Years[ J].Journal of Financial Economics,2017(3):441 ~ 463.

[30] Collns D. W., Li O. Z., Xie H.. What Drives the Increased Informativeness of Earnings Announcements Over Time?[ J].Review of Accounting Studies,2009(1):1 ~ 30.

[31] Love I., Preve L. A., Sarria-allende V.. Trade Credit and Bank Credit: Evidence from Recent Financial Crises[ J].Journal of Finance Economic,2007(68):453 ~ 469.

[32] 祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[ J].管理世界,2009(3):152 ~ 158+188.

[33] 陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[ J].金融研究,2009(8):124 ~ 136.

[34] Mester L. J., Nakamura L. I., Renault M.. Transactions Accounts and Loan Monitoring[ J].Review of Financial Studies,2007(3):529 ~ 556.

[35] Wilson N., Summers B.. Trade Credit Terms Offered by Small Firms: Survey Evidence and Empirical Analysis[ J].Journal of Business Finance & Accounting,2002(3&4):306 ~ 686.

[36] Wu W., Rui O. M., Wu C.. Trade Credit, Cash Holdings, and Financial Deepening: Evidence from a Transitional Economy[ J].Journal of Banking & Finance,2012(11):2868 ~ 2883.

[37] Brennan J. M., Miksimovic V., Zechner J.. Vendor Financing[ J].The Journal of Finance,1988(5):1127 ~ 1141.

[38] Bruno B., Christian G.. Trade Credit and Credit Rationing[ J].Review of Financial Studies,1997(4):903 ~ 937.

[39] 张杰,刘元春,翟福昕等.银行歧视、商业信用与企业发展[ J].世界经济,2013(9):94 ~ 126.

[40] Emery. A Pure Financial Explanation for Trade Credit[ J].Journal of Financial and Quantitative Analysis,1984(19):271 ~ 285.

[41] Jennifer Itzkowitz. Customers and Cash: How Relationships Affect Suppliers' Cash Holdings[ J].Journal of Corporate Finance,2013(1):159 ~ 180.

(责任编辑·校对: 许春玲 李小艳)