粮价景气度或超预期种植板块配置机会凸显

2022-04-23朱宝

朱宝

在全球粮食供应紧张背景之下,全球粮价高景气度有望延续,与此同时,粮食安全问题也被提到前所未有的高度。2月22日,国务院一号文件将“保障国家粮食安全”作为两大底线任务之一,行业向上的拐点机遇或将到来。随着2022年粮价景气上行,尤其是国内小麦及玉米的价格基本面有望继续走强,直接利好相关种植板块及农产品板块。

全球粮价景气度上行 国内粮食供需基本面强劲

USDA公布的供需数据显示,2021年各类粮食的库存消费均出现较为明显下降,其中小麦、玉米和大豆的库存消费比下降尤为明显,分别相较2020年降低1.74%、0.39%和2.54%。受供给紧张驱动,全球粮价走向历史高位。今年以来地缘冲突加剧,进一步导致全球农产品供给的收缩。

从国内粮食供给端看,我国国内粮食基本维持自产自需,保障安全可控,口粮的供给和库存较为充足。其中,大米和小麦基本实现自主化生产,不存在进口依赖,饲用粮中玉米基本实现自给自足,大豆则主要依赖进口。

饲用粮方面,玉米基本面强劲,供给端,国内夏季气候极端性明显,粮食主产区出现旱涝并重情况,产量或受冲击;需求端,畜禽产能保持高位,饲用需求有一定支撑。另外,我国大豆主要依赖进口,考虑全球供需紧张,对后续价格维持乐观。

值得注意的是,饲用粮价格持续上涨导致价差倒挂,我国口粮作为饲用替代需求上升,或将带动口粮价格温和上行。数据显示,玉米和豆粕价格持续上涨已导致小麦和玉米的价差在2020年12月首度出现倒挂现象,并且在2021年保持接近1年,价差的倒挂导致了轉向小麦的饲用替代需求。2020~2021年度,我国小麦饲用量创下3800万吨历史新高。因此,在口粮产量和库存较为充裕、饲用粮价格依旧维持高位的情况下,预计饲用替代需求持续上升,未来包括小麦、饲用稻谷在内的替代品将跟随饲用粮市场维持高景气度。

新技术推行有望提质增效

此外,我国转基因政策正在稳步推进过程中,乐观预计2023年前后转基因商业化品种有望正式上市,或将大幅提升我国农业种植的生产效率和生产质量。

一直以来,我国农业生产的散户经营模式和较低的机械化作业水平,叠加技术相对落后,使农业生产高度依赖直接劳动力,效率以及质量相对落后,通过新技术推行提质增效的空间广阔。在种植方面,我国饲用粮种植单位产量远低于美国、巴西等农业发达国家,其中玉米单产6317公斤/公顷,美国则单产为10532公斤/公顷,大豆单产1867公斤/公顷,美国则单产3189公斤/公顷。较低的生产效率使得我国在全球农产品贸易中处于比较劣势,因此要想实现农产品的自给自足,维护国内粮食安全,就离不开补贴扶持政策。

近年来,种植板块头部公司在转基因技术或优质品种上的储备,有望在我国转基因政策落地后引领新一轮品种换代浪潮。目前,我国已有7个转基因玉米品种、3个转基因大豆品种获得生物安全证书,在获得相关品种转基因安全证书,并品种审定后,种子即可最终进行商业化种植。值得一提的是,我国国内品种审定细则已于2021年11月正式披露,考虑相关绿色通道等政策的可能落地,转基因后续推广节奏有望超预期,预计转基因种子未来在2023年前后有望实现商业化落地并上市销售。

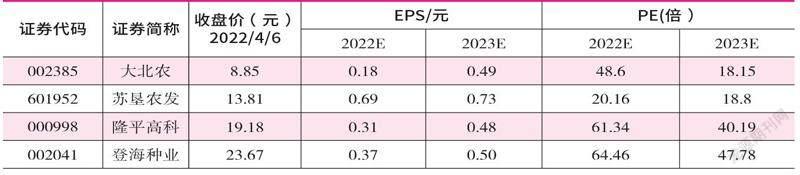

以某知名种植上市企业为例,研发支出占营业收入比例逐年提升,2019年已达13.2%,一批优良玉米品种也已开发完成转基因版本,具备成长为全球转基因种子巨头的潜力。对标某国际种业巨头2000~2017年EV/EBITDA中枢约11.5倍,市盈率中枢约30~35倍左右。公司在业绩快速增长的过程中,也获得了一定的估值溢价。该企业2000~2020年间EV/EBITDA中枢约53.5倍,历史市盈率中枢约45倍左右。考虑该企业的转基因育种具备高壁垒特质、种业发展事关国家粮食安全,头部种植企业或可享有一定的估值溢价,可考虑对该企业2023年的盈利给予50~60倍市盈率。

(作者系财通基金行业研究员)

附表 农业种植板块相关上市公司一览