稳增长带动行业回暖 钢铁行业盈利好转可关注低估破净股

2022-04-23黄欣

黄欣

钢铁板块是二级市场长期被人遗忘的角落,行业内上市公司业绩缺乏想象空间兼股价持续低位徘徊,机构很难将钢铁股作为投资重点。但是今年情况明显不同,截至4月中旬,钢铁在今年的行业排名中进入前10位,板块回撤不到10个百分点。

钢铁股能够铁树开花并非偶然,从短期来看,目前俄乌局势对大宗商品都会产生明显的影响,预计欧洲钢材也会紧缺,乌克兰和俄罗斯都是重要的铁矿石以及粗钢出口国,粗钢产量占全球比例大约在5%左右,地缘因素会导致国内钢铁行业受益。从国内行业的情况看,今年钢材需求韧性较强,稳增长将助力需求恢复,板块近期迎来的是修复性行情。作为未来5到10年重大主题的碳中和,实际上去年钢铁上一轮产能周期已经结束,而新一轮周期随之开启。

间接受益稳增长 钢铁板块行业暖风频吹

据中钢协数据,2021年,会员钢铁企业营业收入69308亿元,同比增长32.68%,为历史最高年份;实现利润总额3524亿元,同比增长59.67%,同为历史最高。而近期一系列数据依然是喜报频传,鞍钢、本钢日前公布的5月产品价格显示,在4月价格基础上,热轧中汽车大梁用钢基价上调100元/吨;冷轧中汽车钢产品基价上调100元/吨。两家公司的无取向硅钢、螺纹钢、线材等品种价格维持不变。首钢股份披露数据显示,3月公司新能源汽车用电工钢销量同比增长约176%。

作为房地产板块上游产业,在各地出台房地产放松政策的背景下,钢铁板块的需求大概率会有所抬升。从政策层面看,3月31日发改委在“十四五”规划中提出102项重大工程要加快在建项目建设,尽快形成实物工作量,而这些重大工程的落地必然也离不开对钢铁、水泥等原材料的需求。

其实,钢铁行业的产业链逻辑相对比较简单。上游为原材料供应,中游是钢铁的加工制造,下游为具体的钢材应用市场。所以,依据产业链来看,整个钢铁行业的需求端包含基建、房地产、机械制造、汽车、船舶等方面。其中,基建行业的用钢是绝对大头,大基建是国家稳经济重要推手,因此钢铁行业连带沾光。

除了稳增长政策促发基建地产从而带动钢材需求预期边际好转、地缘冲突引发的海内外钢材价差处于高位外,笔者看好这一板块的理由还有一点:4月目前铁矿石的价格回升到每吨150美元上,钢铁行业的减产预期增强。总体来看,钢铁行业将迎来“稳增长”下的需求好转+“双碳”背景下的供给压降,供需格局转好预期增强。

营业收入、净利润普遍大幅增长 钢铁板块上市公司盈利好转

3月初,凌钢股份发布2021年年报。报告期内,公司实现营业收入261.54亿元,同比增长28.85%;净利润9.19亿元,同比增长64.61%。这也是钢铁行业所发布的首份财报,而后续陆续披露的钢铁板块上市公司财报来看,2021年鋼铁板块上市公司业绩全面报喜。从背后原因看,钢价历史性地突破每吨7000元是直接的原因。

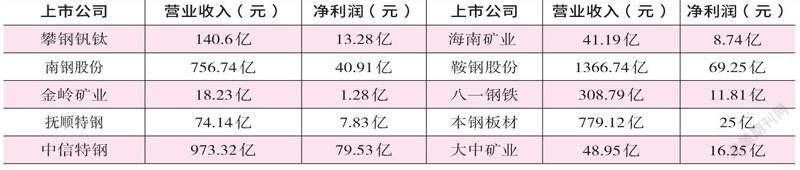

附表 部分钢铁板块上市公司年报财务数据一览

在这样的大环境中,即便是老牌钢企业绩也会创下新高。比如首钢股份,公司年报显示,2021年营业总收入1333.98亿元,比上年同期增长66.85%;归母净利润70.24亿元,同比增长293.19%。这是首钢股份自1999年A股上市以来的最好业绩。宝钢股份则成为A股最赚钱钢企,其预计2021年度实现归母净利润约235.8亿元至239.8亿元,同比增长86%至89%。

当前年报披露尚未结束,据笔者不完全统计,22家钢铁股营业收入和归母净利润均大幅增长,普遍呈现营收、净利双增长,仅有金岭矿业、金洲管道和武进不锈3家公司的净利润同比下降。其中,10家钢铁企业的2021年净利润同比增幅超过100%,本钢板材和海南矿业的营业收入同比分别大增779.12%和41.19%,归母净利润同比大增均超过500%。方大炭素、山东钢铁等个股也是营收净利双双大幅增长。

除业绩全面报喜外,钢铁板块值得长线关注的理由还有大面积的破净和拟现金分红。当然,钢铁行业去年不仅仅是上市公司业绩大增,而且整体行业盈利实现不错的增长。2021年中国钢铁工业协会会员钢铁企业实现利润总额3524亿元,同比增长59.67%;销售利润率为5.08%,同比上升0.85个百分点,行业效益大幅提高。

但是,钢铁板块投资需要警惕的风险主要在于行业的兼并重组,当前供给端优化重组进程加速,板块面临去粗取精的过程,行业中的上市公司数量或许会减少,布局需要选择龙头标的回避兼并淘汰的风险。

(作者系国联安基金行业研究员。本文提及基金仅做举例分析,不做投资建议。)

附图 万德钢铁指数今年走势一览