农户对种植业保险的认知及评价调查研究

2022-04-23李英

李英

(内蒙古财经大学财政税务学院,内蒙古呼和浩特 010010)

政策性种植业保险开展距今已有10余年,农户对种植业保险政策的认知度、满意度及其变化情况需要进一步研究。农户对种植业保险政策的认知度和满意度对其种植业保险购买决策具有一定影响,而种植业保险购买决策又会影响其种植行为。因此,支农惠农政策对农户稳定或扩大粮食种植规模和实现国家粮食安全目标有一定的影响。因此,研究当前农户对种植业保险的认知和评价,并采取措施提高农户对种植业保险的认知度和满意度,进一步提高农户对种植业保险的参与度,对于种植业保险政策的目标实现以及完善种植业保险政策具有现实意义。

1 数据来源

本文基于微观农户调研数据,分析农户对种植业保险的认知度、满意度以及农户对种植业保险评价不高的原因。本文使用2013年、2015年和2017年内蒙古自治区农户调研数据,比较间隔2年的数据可以明显地看出农户对种植业保险的认知变化。调研地区包括巴彦淖尔市、呼和浩特市、包头市、乌兰察布市、通辽市、赤峰市、兴安盟7个盟(市)18个旗(县、区)的乡镇(苏木、农场),共调查 1 001 位农户,剔除重要指标缺失的样本,共得到有效样本993个,样本有效率为99.2%。有效样本分布情况如表1所示。

表1 农户调研样本分布及数量

2 调查结果与分析

2.1 农户对种植业保险的认知度

对事物的认知、态度等因素是影响农户决策的重要因素。理论上讲,是否了解保险在一定程度上会影响农户是否参加农业保险[1],而农户对种植业保险的参与度又会影响其种植行为。通过部门访谈了解到内蒙古自治区种植业保险已开展近15年,以各级农业保险承保公司为主体、农牧业部门及相关部门积极配合,采取发放宣传单、宣传手册和基层广播等多途径、多种形式广泛深入地进行宣传。一方面,宣传开展农业保险的目的和意义,使广大农户真正认识到农业保险是“花小钱、避大险”的科学有效的自然风险管理手段,认识到多灾地区参加农业保险的重要性;另一方面,宣传农业保险相关政策和农业保险的相关知识,主要包括能够享受农业保险保费补贴政策的农作物、不同农作物的补贴比例、不同农作物的保险金额及保费、保费及理赔金额的计算等。

通过多年的宣传工作,分析2013—2017年农户对种植业保险的认知变化可知,农户对种植业保险该项支农惠农政策认知度不断提高(图1)。2013年在调查的农户中选择“清楚农业保险作物”选项的农户占41%,2017年这一比例提高至72%。通过农业保险承办公司及相关部门在广大农村牧区对农业保险政策的有力宣传,农户对农业保险的认知度逐步提高,但是仍有28%的农户“根本不清楚农业保险”。农业保险承办公司及相关部门还需要继续加大农业保险政策的宣传推广力度。

图1 2013—2017年了解农作物保险农户的比例

2.2 农户对种植业保险的评价

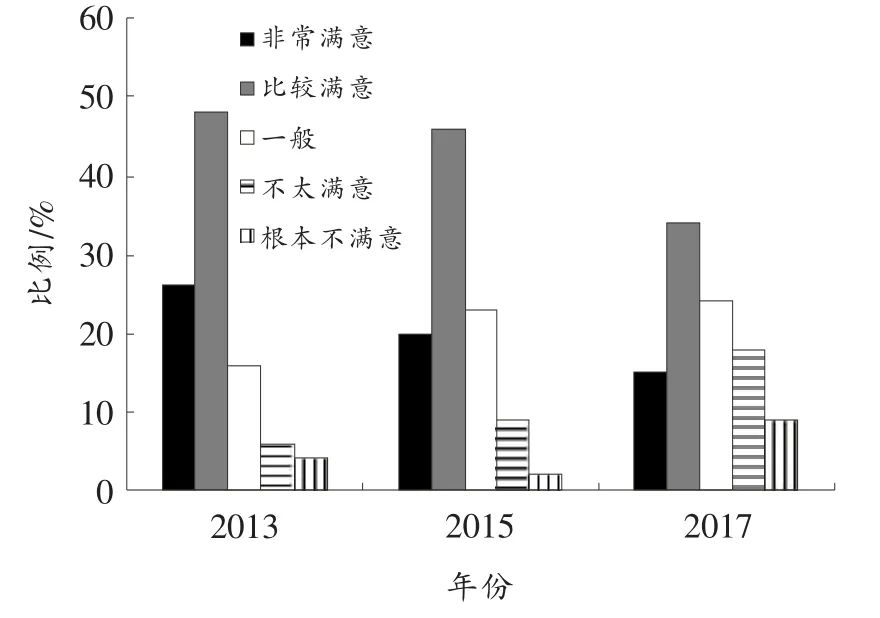

2.2.1 农户对种植业保险的满意度。通过农户对种植业保险政策总体评价和对理赔政策的满意度来反映农户对种植业保险的评价状况。2013年、2015年、2017年分别对参保农户对政策的满意度进行调查,结果表明,农户对种植业保险满意度呈下降趋势(图2)。2013年、2015年及2017年农户对于农业保险总体评价中,选择“非常满意”的占比分别为26%、20%、15%,呈下降趋势;选择“比较满意”的占比分别为48%、46%、34%,呈下降趋势;选择“不太满意”或“根本不满意”的占比分别为10%、11%、27%,呈上升趋势。随着农户对农业保险政策认知度的逐步提高和保险意识的增强,农户对农业保险总体评价反而呈下降趋势。可见,农业保险发展滞后于农户对农业保险的需求。

横向来看,农户对种植业保险总体评价较好。从2017年来看,对种植业保险“非常满意”的农户占15%;对种植业保险“比较满意”的农户占比最大,为34%;对种植业保险“不太满意”的农户占18%;对种植业保险“根本不满意”的农户占比最小,为9%。总的来看,对该政策“满意”的农户占49%,“不满意”的农户占27%。可见,有近1/2的参保农户对国家种植业保险政策是认可的(图2)。

图2 2013—2017年农户对种植业保险评价状况

2.2.2 部分农户对种植业保险满意度不高的原因。2017年被调查的480位农户中,有27%的农户对种植业保险表示“不满意”。对这些农户进行了询问,了解其对种植业保险不满意的原因主要有以下方面:一是有56%的农户认为保障水平低、赔付少,对弥补灾害的作用较小,现有保险产品不能满足需求;二是有23%的农户以前买了农业保险,但未得到赔偿;三是有17%的农户不相信保险公司,认为其勘察定损、理赔等方面不公正、不合理;四是有2%的农户认为参保及理赔等农业保险办理手续复杂;五是有2%的农户认为保费太高。

2.2.3 农户对理赔政策满意度分析。2017年调查的农户中,获得赔款并进行评价的农户有455户。农户对种植业保险赔款政策是否满意方面,调查问卷从赔款金额、赔款是否及时、赔款是否顺利等3个方面进行了了解。调查可知,对于赔款金额“相当满意”“比较满意”“一般满意”“不太满意”和“根本不满意”占比分别为12%、36%、19%、21%、12%;对于赔款是否及时,认为“非常及时”“比较及时”“一般及时”“比较不及时”和“非常不及时”占比分别为13%、36%、22%、20%、9%;对于赔款是否顺利,认为“非常顺利”“比较顺利”“一般顺利”“比较不顺利”和“非常不顺利”占比分别为15%、48%、19%、11%、7%。调查中发现,对赔款金额满意的农户占比大于对赔款金额不满意的农户,从农户获得的赔偿金额可以判断,赔付金额并不能补偿其生长期内所发生的直接物化成本,尽管农户获得赔偿金额少于按政策规定计算的赔偿金额,但大于其保费支出金额。对于文化程度偏低、对农业保险政策认知有限的农户,面对灾害比例高发的情况,理性的农户认为参保比不参保合算,即便没有获得合理的赔偿,也要好过没有参保的情况[2]。可见,种植业保险分散风险的作用有限,更多的是作为一种普惠政策被农户所接受,农户将保险视同于投资。

3 结论

本文主要从3个方面进行分析,一是农户对种植业保险的认知度;二是农户对种植业保险的满意度;三是农户对种植业保险满意度不高的原因。结果发现:一是农户对种植业保险认知度呈不断提高趋势,从最近年份看,仍有28%的农户“根本不清楚农业保险”。农业保险经营主体的宣传工作有待进一步改进。二是随着农户对保险认知度的提高,农户对种植业保险总体评价呈下降趋势,即农户越了解种植业保险政策,对种植业保险的总体评价反而越低,说明政策性种植业保险的发展滞后于农户对种植业保险的需求。仅从最近年份来看,对该政策“满意”的农户占比49%,即有近1/2参保农户对国家种植业保险政策是认可的。三是农户对种植业保险不满意的主要原因是保障水平太低,对弥补灾害的作用不大以及现有保险产品不能满足需求,其次是部分农户买了农业保险但由于种种原因并没有得到赔偿,还有部分农户不满意的原因是不相信保险公司,极少农户不满意的原因是认为保费太高以及购买种植业保险手续繁杂。四是获得理赔的农户对赔款金额、赔款是否顺利、赔款是否及时均比较满意,种植业保险对于农户分散风险有一定的作用,且作为一种普惠政策被农户所接受,农户将保险视同于投资。

4 政策建议

4.1 加大宣传力度,进一步提高农户的认知水平

农户虽然对农业保险有一定的认知,但这种认识较为粗浅,农户对农业保险的具体细节知识还缺乏了解。因此,农业保险承办公司及相关部门还需要继续加大农业保险政策宣传推广的广度和深度,同时农户也应积极提高自己的文化水平,并主动学习农业保险相关知识,从而理解和接受关系到自身利益的农业保险政策。针对部分农民保险认知度不高、保险知识匮乏,片面地认为“受灾就得赔”等问题,农业保险承办公司应加强宣传农业保险,提高农民保险意识,帮助农民获取农业保险有关知识。

4.2 逐步提高农作物保险保障水平

农户对种植业保险不满意的原因主要是保障水平太低,对弥补灾害的作用不大。调研发现,旱地小麦保障水平并未随着直接物化成本的上升而呈现上升趋势,个别农作物保障水平多年未变,一些农作物的保障水平不高,不能覆盖农作物的物化成本。因此,应经常性调查农作物的物化成本,并根据市场变化逐步提高农作物保险保障水平,确保农户受灾后能够收回其投入的物化成本,增强农民抵御自然风险的能力以及提高其种植积极性。

4.3 创新农业保险产品,满足农户对不同农作物的保险需求

农作物保险产品不能满足农户需求也是农户不满意的一个重要原因:一是种植业保险产品少,不能满足农户差异化需求;二是种植业保险产品未根据不同类型农业经营主体划分成不同等级,小规模农户和种植大户对种植业保险的需求并不相同,种植大户面临的风险更大,愿意花更高的保费来获得保障水平更高的保险。叶明华等[3]基于9个粮食生产省份的田野调查实证研究发现,新型农业经营主体普遍意识到农业保险是灾后风险融资的重要方式,对农业保险的购买意愿和愿意支付的保费水平显著高于传统小农户。因此,鼓励保险公司进行农业收入保险或者产值保险产品创新。收入保险或者产值保险既保自然灾害风险、意外风险,又保市场风险,对于农户抵御自然风险和市场风险具有很好的作用。内蒙古地区旱灾和雪灾频繁发生,受灾农户多,保险公司精准核查费时费力且效果不好,指数保险产品具有理赔迅速、节约经营成本等优势,建议开展旱灾天气指数保险和雪灾天气指数保险,以弥补保险公司人力、物力、财力投入的不足,解决时间限定、地块比较分散等原因造成的勘查定损困难等问题。农产品价格指数保险是一种间接补贴方式,更符合WTO规则,且政府只对保费进行补贴,农产品价格波动带来的风险损失转移至保险公司负责,因而对财政的冲击小。市场化的操作方式使得政策执行成本低、更有效率。我国目前已经建立起小麦、玉米、稻谷等农产品的期货市场,可依托商品交易所上市的期货品种,探索使用农产品期货价格作为农产品价格保险中保障价格确定的依据,开发新型目标价格保险产品[4],减少农户因市场风险带来的损失。另外,很多具有地区特色和优势的杂粮杂豆未纳入政策性种植业保险的覆盖范围,保险公司应主动作为,扩大保险覆盖面,纳入具有地区特色和优势的农作物,推动特色农产品保险的发展,满足特色优势农产品的发展需求。

4.4 确保勘查定损公开透明,进一步提升农户对理赔工作的满意度

各家保险公司应充分利用信息技术及时发布农业保险承保和理赔信息,提高信息透明度。农业保险勘查定损时,保险公司、村委会、农户都应到场,及时公示理赔结果,保证勘查定损及理赔过程公开透明。承包信息和理赔信息的公开有利于促进农业保险承保和理赔的真实性和公平性[4],从而提高农户的满意度。保险公司应遵循重灾多赔、轻灾少赔、无灾不赔的原则进行理赔。另外,针对认为保费太高及购买保险手续繁杂的农户,农业经营主体应进一步简化参保手续,做好保险扶贫工作。