信息技术、新型劳动中介和长三角一体化

2022-04-22向宽虎

向宽虎 陆 铭

(1.上海大学 经济学院,上海 200444;2.上海交通大学 安泰经济与管理学院,上海 200030)

一、引言

城市群是中国当前经济发展的主要载体,也是下一阶段区域经济格局调整的关键。2019年8月26日召开的中央财经委员会第五次会议指出,“中心城市和城市群正在成为承载发展要素的主要空间形式”,新形势下促进区域协调发展,要发挥各地区比较优势,“增强中心城市和城市群等经济发展优势区域的经济和人口承载能力”。而长三角城市群是中国经济发展程度和人口集聚程度最高的区域之一,同时也是最早开始探索跨省域推进一体化的城市群,在国家的经济发展中具有重要地位。为了推进长三角地区的更好发展,2018年11月5日习近平总书记在首届中国国际进口博览会上宣布,支持长江三角洲区域一体化发展并上升为国家战略。2019年12月1日,中共中央、国务院正式印发《长江三角洲区域一体化发展规划纲要》,这标志着这一战略的正式实施。

从理论上讲,城市群的形成与发展源自于经济集聚力量带来的中心城市发展,以及中心城市和周边城市的分工与互补。而经济集聚以及城市间分工,都依赖于生产要素的自由流动和产品市场的一体化。然而,在中国,即使过去的改革开放历程逐渐削弱了市场分割,但总体而言国内市场离一体化仍有不小的差距。与此同时,劳动力流动的障碍以及地区间生产率的差距也意味着我国当前要素市场一体化的进程仍需要推进。对于长三角地区而言,由于城市群范围横跨三省一市四个省级行政区域,市场分割的力量对一体化发展的阻碍显得尤为突出。因此,中央层面通过国家战略来推动长三角地区的一体化,其关键在于发挥中央的协调统一作用,打破市场分割对市场一体化的阻碍作用,从而更好地发挥核心城市的集聚和辐射功能。

我们认为,除了在现有的治理体系基础上构建区域协同的政策体系之外,长三角一体化的战略不应忽视信息技术发展带来的新生市场力量对一体化的潜在作用。互联网和大数据技术的运用,可能从两个方面推进区域经济一体化的进程。首先,信息获取成本的下降和处理能力的上升,使得经济资源可以在更大的地理范围之内实现优化配置,从而强化经济集聚的力量和中心城市的辐射功能。其次,互联网和大数据技术的发展和应用也带来了信息的整合,这种整合的信息也可以用来提供区域乃至全国层面的信息公共品,从而优化地区间资源配置。产品市场一体化和生产要素市场一体化是区域经济一体化的最重要方面,而后者是当前我国经济一体化的重中之重。而劳动力是最主要的生产要素之一。因此我们从劳动力市场一体化的视角,以诞生于长三角制造业重镇昆山市的新型劳动中介——“我的打工网”为例(1)“我的打工网”本质属性为新型劳动中介,鉴于长三角地区的新型劳动信息大多集中在这个平台上,故本文选用其作为研究工具、数据来源。,分析了信息技术对规模经济效应的强化如何促进了劳动力市场一体化,同时分析了制造业用工大数据的信息作用。

本文的分析所采用的数据来源于“我的打工网”2018年1月至2021年4月期间所服务的全部共477家企业的月度发薪数据,以及2018年8月31日至2021年8月5日期间的实时招聘订单大数据。以这些数据为例,本文发现新的信息技术和平台经济产生了促进区域经济一体化的作用。

二、集聚经济、市场一体化与城市群高质量发展

(一)集聚经济与城市群发展

在世界范围内,主要大城市及其周边城市以城市群的形式协同发展,是各国经济发展和空间格局中的典型特征。一方面,一些外生的地理条件和历史因素使得特定区位的城市在全球化早期即拥有了先发优势,例如港口的交通枢纽作用使得生产活动聚集在港口周围,这就形成了港口城市为核心的经济圈。(2)Mills,E.S.Studies in the Structure of the Urban Economy.Baltimore,MD:Johns Hopkins University Press,1972;Goldstein,G.S.and L.N.Moses.Interdependence and the Location of Economic Activities.Journal of Urban Economics,1975,2(1),pp.63-84;Schweizer,U.and P.Varaiya.The Spatial Structure of Production with a Leontief Technology.Regional Science and Urban Economics,1976,6(3),pp.231-251;Schweizer,U.and P.Varaiya.The Spatial Structure of Production with a Leontief Technology-II:Substitute Techniques.Regional Science and Urban Economics,1977,7(4),pp.293-320.另一方面,制成品生产过程中普遍存在的规模经济,以及产品跨地区流通存在运输成本两个因素,也使得不同区域即使初始条件完全相同,也能衍生出经济集聚的结果。(3)Combes,P.P.,T.Mayer,and Jacques-Franois Thisse.Economic Geography:The Integration of Regions and Nations.Princeton,NJ:Princeton University Press,2008.第三,在地区层面,经济活动集聚产生的分享、匹配和学习效应,也能够产生空间维度的正外部性,从而提高生产效率,进一步吸引生产要素向中心城市和城市群集中。(4)Duranton,G.,Puga,D.Micro-foundations of Urban Agglomeration Economies.In:Handbook of Regional and Urban Economics,volume 4,Henderson J.V.and Thisse J.F.,ed.(Amsterdam:Elsevier Science,2004).这三个层面的经济力量使得中心城市及其周边地区的集聚力量不断强化。当然,考虑到拥挤效应的存在及产业的多样性,集聚效应不会使得中心城市无限扩张。靠近市场的好处和拥挤效应的权衡,会使得一部分要素流向距离中心城市较近但拥堵程度相对较低的其他城市。在一个有多个产业的经济体中,这一机制使得在中心城市周边不同距离的地区,会形成产业上存在分工的城市群体。(5)Fujita,M.,P.Krugman,and A.J.Venables.The Spatial Economy:Cities,Regions,and International Trade.Cambridge,MA:MIT Press,1999.最终,中心城市的市场需求、产品供给、生产服务功能辐射外围城市,而外围城市与中心城市形成有序的分工与互补,形成网络状的城市群。

(二)市场一体化与城市群高质量发展

在经典的新经济地理学理论中,城市群成为经济活动的主要载体和经济增长的引擎,以及群内城市之间的分工协调,都依赖于生产要素的自由流动和产品市场的一体化,但这一条件在现实中往往难以满足。根据桂琦寒等的计算,20世纪90年代至2001年期间,中国的市场分割程度呈现出下降的趋势,这一结论和市场化改革的推进是一致的。(6)参见桂琦寒、陈敏、陆铭等:《中国国内商品市场趋于分割还是整合:基于相对价格法的分析》,《世界经济》2006年第1期,第20-30页。但即使存在一体化的趋势,各地区尤其是相邻地区的相对价格的差异仍表明我国国内市场离一体化仍有不小差距。(7)参见陈勇兵、陈宇媚、周世民:《中国国内市场整合程度的演变:基于要素价格均等化的分析》,《世界经济》2013年第1期,第14-67页;参见马草原、李廷瑞、孙思洋:《中国地区之间的市场分割——基于“自然实验”的实证研究》,《经济学(季刊)》2021年第3期,第931-950页。除了产品市场之外,要素流动的跨地区障碍也是市场分割的表现。唐为指出,要素市场的分割会体现在地区间资源配置效率上,根据这一逻辑测算出的我国各城市群内部的要素市场分割程度在1998—2007年间虽然呈下降趋势,但从水平上来看分割程度仍然较高。(8)参见唐为:《要素市场一体化与城市群经济的发展——基于微观企业数据的分析》,《经济学(季刊)》2021年第1期,第1-22页。此外,从2018年和2019年城市间客、货运车流的数据来看,省界对于车流量的削减作用相当于200公里左右的物理距离,这意味着我国当前的省际分割仍然很严重。(9)参见陆铭、李献坤、李杰伟等:《城市酷想家丨客车串起的城市群》,澎湃新闻·澎湃号·政务,2020年5月15日文章。https://m.thepaper.cn/newsDetail_forward_7411895;参见向宽虎、江燕燕、陆铭:《作为增长引擎的城市及其空间演化——地方政府规划和管理的经验及未来改革的方向》,《天津社会科学》2021年第2期,第92-101页。

(三)城市间协调的作用

然而,政府间自发合作形成的跨城市的协调机制,其作用是有限的。从1992年“长江三角洲十四城市协作办(委)主任联席会”的成立至2021年,长三角一体化发展的探索已进行了近三十年。但根据张学良等的总结,长三角一体化发展仍面临区域合作的分工的保障机制建设仍需完善、跨区域利益协调机制仍需加强、政策协调机制尚不健全等方面的挑战,同时在现行考核体系下,晋升激励对跨区域合作的制约作用仍然很强。(11)参见张学良、林永然、孟美侠:《长三角区域一体化发展机制演进:经验总结与发展趋向》,《安徽大学学报(哲学社会科学版)》2019年第1期,第138-147页。2019年《长江三角洲区域一体化发展规划纲要》的发布,意味着国家开始着力从更高的行政层级来构建长三角各城市间的合作分工机制、利益协调机制和政策协调机制,以强化城市间协调的力量。

学术界的研究普遍都比较注重制度和政策对于市场一体化的影响,但很少有关于信息技术如何促进区域经济一体化的研究,特别是对于劳动力市场一体化的作用。

三、信息技术发展与劳动力市场整合

我们认为,长三角一体化的战略不应忽视信息技术发展带来的自发的市场整合,尤其是新型劳动中介对劳动力市场整合的作用。互联网和大数据技术的发展使得新型劳动中介的服务能力大幅度提升,单个企业的服务范围扩展到地理上临近甚至全国范围内的多个城市。在这一过程中,不同城市间的岗位信息和潜在求职者通过共同的互联网平台彼此连接,使得劳动力在更大范围内实现了优化配置。

(一)新型劳动中介整合劳动力市场的机制

在传统的灵活用工市场上,工厂由于订单变化而短期增长的用工需求由小而多的劳动中介公司通过分散化的途径予以满足。在工厂、劳务派遣公司、劳动中介、求职者四方博弈的灵活用工市场上,由于服务能力有限,传统劳动中介难以将流动性极强的求职者变成稳定的客户群体,规模扩张变得困难。除此之外,由于工厂稳定劳动力成本的需要和劳动供需的灵活变化,劳动中介可能会在劳动力紧缺的季节“溢价”招工并期望招工价格可以在工厂订单期限内降到工厂发包价格之下,这使得其收益面临不确定性。这种不确定也使得维持较大的求职者客户群体并不一定带来更高的收益。因此,劳动中介市场由小而分散化的中介组成,这是一个市场均衡。在这种市场均衡下,劳动中介仅服务于本地的用工市场,且小而分散化的劳动中介不利于本地劳动力市场整合。

而互联网技术和大数据技术的发展和应用,使得灵活用工中介服务的供给出现了更强的规模经济效应。首先,求职者数量和招聘岗位的数量对劳动力和岗位匹配质量的提升作用,会随着中介机构信息处理能力的提升而变得更为明显。其次,除了匹配质量之外,信息处理能力的提升也使得促成单次交易的平均成本下降,并且这一效应会随着求职者和岗位数量的增加而强化。再次,在中介机构的收益面临劳动力市场供求波动带来的不确定性时,规模更大的、有更多数据积累的机构更能够利用数据分析来减少不确定性带来的损失。规模经济效应的强化使得中介机构有扩大求职用户的数量并提高用户粘性的动机。以“我的打工网”为例,他们采用了独特的“经纪人”模式为用户提供不仅限于求职的更为全方位的服务,以扩大用户规模并维系和这一群体的长期关系。

新型劳动中介的规模化倾向从两个方面促进了劳动力市场的整合。首先,规模化的新型劳动中介整合了本地劳动力市场,同时规模扩张的内在动力还使其致力于服务于更大范围内的企业和劳动者,从而有助于通过统一的互联网平台使劳动力资源在更大范围内实现劳动力市场的整合。其次,规模化的新型劳动中介还通过促进灵活用工这种用工和就业模式的发展,间接促进了劳动力市场的整合。相对于签订长期雇佣合同的正式工而言,灵活用工可以较好地应对订单的短期变化,从而有利于一部分订单波动较大的制造业企业保持相对较低的劳动力成本。此外,随着“柔性制造”概念的兴起,生产能力根据消费需求的快速变化做出及时响应,也成为制造业企业竞争力的重要来源。而不同地区的制造业企业根据市场需求灵活调整产能,从而相应调整用工数量,本身也是劳动力资源在地区间、企业间优化配置的体现。

3.A 提示:氨水的主要成分NH3·H2O是弱电解质,氢氧化钠是强电解质,前者部分电离,后者完全电离,故通过室温下测定等浓度氨水和NaOH溶液的pH,可比较氨水和NaOH碱性强弱,A项正确。由于NH3·H2O是弱碱,Al(OH)3不能溶于氨水中,故无法验证Al(OH)3的酸性,B项错误。浓硫酸无挥发性,无法观察到白烟,C项错误。NH4Cl受热也会分解,故不可采用加热法除杂,D项错误。

(二)劳动力市场整合的表现

规模经济效应随着信息技术的发展而强化,这一机制发挥作用的结果是新型劳动中介的规模和服务范围的不断扩张。2013年新成立的“我的打工网”,其所服务的会员(求职者)的规模目前已经突破100万人。从服务范围来看,“我的打工网”所服务的工厂逐渐从昆山扩展到长三角其他城市,甚至粤港澳地区及一些内陆地区城市。“我的打工网”总部所在的昆山,已经变成灵活就业人群的集散中心。由于类似“我的打工网”这样的新型劳动中介主要服务于长三角和粤港澳地区的制造业企业,灵活用工市场的整合在长三角、粤港澳城市群内部,以及两个都市圈之间更为明显。根据“我的打工网”提供的数据,我们发现,新型劳动中介带来的劳动力市场整合有如下几个方面的体现。

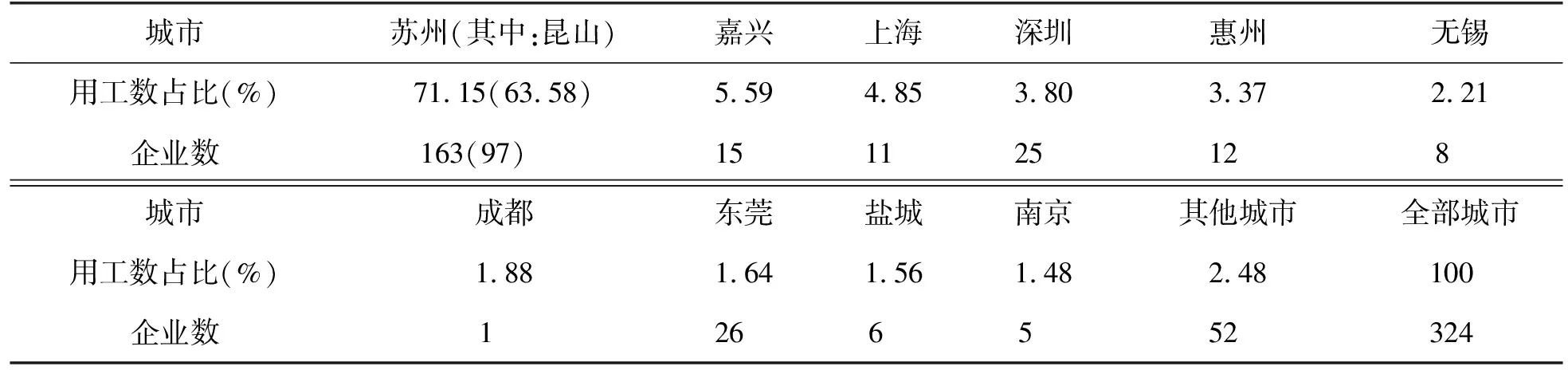

首先,一家劳动中介公司可以服务于多个城市的用工企业。2020年,“我的打工网”所服务的324家企业来自34个地级及以上城市,各市的企业数量及月均用工占比如表1所示。(12)此处所采用的数据的具体情况我们将在第三节做更详细的介绍。可以看到,除总部所在地昆山市之外,“我的打工网”也为其他城市的企业提供了一定的劳动中介服务。从用工人次来看,苏州之外各城市的通过“我的打工网”渠道的月均用工数量占该渠道总用工数量的约28.8%。从企业数量来看,苏州之外城市通过“我的打工网”招工的企业数量为161家,占其全部客户企业数量的一半左右。总体而言,和传统的小而分散化的劳动中介不同,新型劳动中介跨城市服务的特征比较明显;与此同时,地理上距离更为接近的同属于长三角城市群的城市,受到的服务功能“溢出”更大;此外,新型劳动中介对劳动力市场一体化的作用,甚至超出了长三角城市群,影响到了珠三角地区。

表1 2020年客户企业在各城市的分布

其次,不同城市间灵活用工价格差异较小,且在疫情之前总体上呈收敛趋势。我们根据“我的打工网”每月发薪数据,计算了2018年1月至2021年3月期间,企业间灵活用工日均价的标准差,如图1所示。可以看到,2018年到2019年,企业间用工价格的差异有所下降。但是2019年到2020年,企业间用工价格的差异在扩大,这可能是新冠肺炎疫情带来的影响。我们也估计了同一时期城市间差异对企业间工价差异的贡献,如图2所示。可以看出,城市间差异所导致的用工价格差异,在整个样本期间总体上呈下降趋势,到2019年9月之后,已经降到比较低的水平。2020年开始,城市间用工价格差异的收敛放缓,除了价格差异已经较低之外,还有一个可能的原因是新冠肺炎疫情导致的劳动力跨地区流动性变弱,而劳动力的流动恰恰是地区间用工价格收敛的重要因素。这一逻辑和图2中2020年刚复工之后的两个月,以及2021年2月各地鼓励“就地过年”的时期,城市间用工价格差异迅速上升的现象也是吻合的。

最后,灵活用工存在向核心城市集聚的趋势。理论上讲,当劳动力市场由于新型劳动中介的发展而更加一体化时,核心城市的就业占比既有可能上升,也有可能下降。核心城市的就业占比上升的主要机制是,由于劳动力跨城市配置更加自由,并且新型劳动中介的规模效应主要在劳动需求比较集中的核心城市发挥作用,因此核心城市劳动供给相对短缺的状况得以缓解,集聚效应会使得生产企业更加向核心城市集中;与此同时,灵活用工群体在核心城市的进一步集聚,使得劳动力市场的灵活性上升,这使得用工企业更能够应对市场需求的波动,强化了核心城市对企业的吸引力。核心城市的就业占比下降的主要机制是位于核心城市之外的企业,由于劳动力市场的一体化,可以获得更多来自核心城市的辐射效应,从而相对缓解区位劣势。而从“我的打工网”的数据来看,核心城市就业占比上升的机制占了主导作用。如图3所示,2019年5月开始,用工人次最高的10个核心城市的用工占比呈现出持续上升的趋势。考虑到“我的打工网”在持续扩张并且服务范围延伸到了更多城市,这一比重的上升意味着核心城市的集聚力量确实在强化。

注:数据来源于“我的打工网”。Y轴为特定月份企业间灵活用工日均价的标准差,单位为元。需要提醒的是,“我的打工网”在不同时期所服务的企业自身不随时间变化的特征可能对用工价格产生影响,因此即使劳动力市场没有变化,企业间价格差异也会随时间变化。为了剔除这一效应的干扰,我们在计算用工价格标准差时,采用的日均价格是控制了企业固定效应之后的余项。 注:数据来源于“我的打工网”。Y轴为不控制城市间差异和控制城市间差异所获得的灵活用工日均价标准差的差值,代表随时间变化的城市间灵活用工日均价差异,单位为元。指标的具体计算方法是,用图1的企业间日均价标准差,减去同时控制企业固定效应和城市虚拟变量×月度虚拟变量之后获得的企业日均价余项计算的企业间日均价标准差。

图3 核心城市灵活用工占比变化趋势

四、就业大数据的信息作用

除了规模经济效应带来的自发性的劳动力市场整合,新型劳动中介对城市群发展的意义还在于就业大数据的信息作用。微观、实时的就业和招聘数据一方面可以被相关的企业、劳动者和投资人用于优化微观决策,还可以用以构建城市群乃至全国层面的具有公共品性质的指数化产品。这种指数化产品可以用于全国及区域经济政策的制定,同时可以作为城市群相关政策的依据和参考。

根据“我的打工网”提供的部分数据,我们可以计算出一些加总层面的指标,以反映灵活用工市场,尤其是长三角地区灵活用工市场的一些变化趋势。需要注意的是,由于平台的整合作用,这家新型劳动中介的数据所覆盖的企业约500家,由于城市劳动力市场均衡的作用,价格数据所反映的信息仍然能够代表“我的打工网”所覆盖的城市的灵活就业总体状况。另外,我们采用的虽然只是灵活用工的数据,但由于这部分劳动力群体在制造业内部的通用性和流动性比其他劳动力群体更强,其价格信息更能够部分反映整个制造业劳动力市场的供需状况。

(一)数据介绍和指标计算

本节所采用的数据来源于“我的打工网”的月度发薪数据和实时招聘订单数据。其中月度发薪数据记录了用工企业通过“我的打工网”旗下的“周薪薪”APP向打工者发放薪酬的数据,主要的变量包含发薪总额、在职人次和计薪天数。由于企业发薪的频率是按月发放,因此这一数据是按月更新的实时数据。我们当前采用的数据涵盖了“我的打工网”所服务的全部477家企业2018年1月至2021年4月的数据,总数据量共5 039条。招聘订单数据记录了“我的打工网”为客户企业招聘短期工所发布的招工公告信息,其主要内容为小时工价信息和其他一些和工价相关的简明条款。本文所使用的实时招工订单数据覆盖了2018年8月31日至2021年8月5日这一时期,数据量共52 224条。

为了全面反映灵活用工劳动力市场的特征及其周期性变化,我们用月度发薪数据计算了灵活用工在职人数、灵活用工计薪天数、灵活用工加权平均日均价三个变量,并刻画了其月度变化趋势。对在职人数和计薪天数的汇总比较简单,我们采用的方式是直接把各企业的当月在职人数和当月计薪天数按月加总。相应的结果分别如图4和图5所示。

图4 灵活用工在职人数月度变化趋势图5 灵活用工计薪天数月度变化趋势 注:用工数量进行了指数化处理,指数化的方式是以2018年全年平均的月度在职人数为基数,所有月份实际的在职人数相对于该基数的百分比即为用工数量指数。 注:和图4类似,计薪天数进行了指数化处理,指数化的方式是以2018年全年平均的月度计薪天数为基数,所有月份实际的计薪天数相对于该基数的百分比即为计薪天数指数。

对于灵活用工加权平均日均价的构造,我们采用三个步骤。首先,计算各个企业月度日均用工单价。企业月度日均价的计算采用当月发薪总额除以当月用工总天数。其次,计算权重。由于本文关注的是灵活用工价格,因此我们采用动态的权重指标反映权重大小。具体来说,本文用各企业每月的计薪天数占所有企业的计薪天数的比重计算企业所占市场的权重份额。(13)这个权重和采用固定权重的做法有点不太一样。国家层面CPI、PPI指数以及股票指数的构建,在一段时间内,每个企业在指数构成中的权重取固定值。由于各个企业灵活用工随时间变化比较频繁,这种固定权重对计算灵活用工价格指数来说并不适用。类似地,我们也可以采用发薪日在职人次除以全部企业发薪日在职人数总和计算权重(记为在职人数权重)。从结果来看,采用这两种权重计算方式得到的灵活用工加权平均价格非常接近,因此我们在文中仅报告了采用计薪天数计算权重的结果。最后,在计算了每个企业的日均用工单价和权重之后,我们通过如下公式计算月度汇总的灵活用工加权平均价格:

其中,k是指第k期,i是指第i个企业。(14)类似地,可以将计薪天数权重替换为在职人数权重。上述等式反映员工入职后,平均每天拿到的实际收入,或者企业平均每天实际给到该员工的工资。根据上述步骤计算所得的月度汇总的灵活用工加权平均价格及其变化趋势如图6所示。

图6 灵活用工加权平均日均价月度变化

除月度用工日均价之外,我们还用招聘订单数据刻画了样本期间招工时薪每天的变化。同样,我们也采用了加权平均的方式来对不同企业的订单价格进行汇总,采用的权重为各个订单实际面试通过人数占当天全部面试通过人数的比重。得到的加权平均招聘工价变动的情况如图7所示。

(二)数据中的灵活用工特征

本文计算的前两个指标可以分别用来反映灵活用工市场的劳动供给和劳动需求,后两个指标可以反映由供需共同决定的灵活用工市场价格。其中,在职人数反映的是当月有多少人处在灵活就业状态。由于灵活就业的求职者很少长时间失业,处在灵活就业状态的人数也就基本反映了灵活就业的求职人数。计薪天数反映的是企业为灵活用工支付薪酬的天数。举例来说,若一个工厂雇佣了10个灵活就业劳动力,每人当月计薪天数为20天,那么该企业当月总的计薪天数则为200天。这一指标能够在一定程度上反映灵活就业的劳动需求。当然,需要提高的是,由于我们所采用的只是“我的打工网”所服务的求职者和企业的样本,只是灵活用工市场的一部分,因此在职人数和计薪天数的变化并不能完全准确反映灵活用工市场的供需变化,尤其是年度的变化趋势。

灵活用工加权平均价格则反映了劳动供需的短期变化,起到调节劳动供需的作用。举例来说,当劳动力数量没有大幅变化,但企业订单数量有临时性的增长时,企业和为之服务的劳动中介则可能通过各种方式提高灵活用工价格,使得劳动者尽量工作更多的天数以保证在期限内完成订单。由于采用的数据

图7 灵活用工加权平均招工时薪实时变化

不同,图6和图7的两个价格指标反映的是不同的信息。图6的加权平均日均价的计算采用的是实际发放的薪酬,图7的加权平均招工时薪的计算采用的是订单价格,是在订单期间计薪的依据。由于在一个特定的时点,企业生产线上的工人可能由多个不同订单招聘进来的劳动者群体共同完成,因此每月的工资支出也对应了对不同劳动者有差异的工价,因此图6的当月日均价和图7的招工时薪并非简单的日薪和时薪的差别。在就业选择时,求职者能够直接接触到的信息是招工时薪并对此做出反应,劳动中介也会根据实时的劳动供给状况实时调整招聘时薪以及时满足企业的用工需求,因此招工时薪的变化能更好地反应实时的劳动供需变化。而加权平均日均价反映的是企业当月实际支付给劳动者的单位劳动力成本和劳动者真实获得的单位工时的平均报酬。由于者两个信息都有比较重要的意义,后文的分析中,我们同时使用了这两个价格信息。

具体而言,本文所展示的数据能够反映如下几个方面的特征性事实。

首先,灵活用工市场存在着非常明显的季节性特征。如图4-7所示,在职人数、计薪天数和灵活用工价格都表现出明显的季节性特征。2018年至2020年,每年的1月至7月为求职和用工的淡季。从9月开始,求职人数和用工数量都会出现较大幅度的上升,旺季会持续到每年12月。每年的2月份,由于春节假期和务工者返乡的影响,求职人数和用工需求处于当年的最低位。这种季节性波动和制造业出口订单的季节性变化有关。除了求职人数和用工需求的季节性变动之外,灵活用工的价格也体现出季节性特征。总体而言,在同一年份,上半年的用工价格较低而下半年的用工价格较高。但是,由于求职人数和用工需求的同向波动,灵活用工价格的季节性波动幅度并没有求职人数和用工需求来得大。

其次,用工价格在三年内呈现出上升的趋势。从图6和图7可以看出,除了季节性波动之外,我们也可以看到用工价格在三年内的趋势性变化。如表2所示,2019年和2020年,全年加权平均日均用工价格的同比增幅分别为6.78%和5.39%。从图7可以看出,2021年4月至7月,招聘时薪的同比增幅比2020年要来得明显更大。在制造业中,灵活用工的工价较低,在淡季工价基本上只是略高于最低工资标准。因此,在我们的数据中,用工价格的上升可能由两方面因素驱动,一是最低工资的上涨推动工价上升,二是劳动需求相对劳动供给更快的增长引起工价上升。从最低工资的变动来看,作为数据最主要来源地的苏州市,其最新的一次最低工资标准调整发生在2018年8月,之后的2019年和2020年并未发生最低工资的调整。(15)参见《关于调整苏州市最低工资标准的通知》(苏人保〔2018〕13号)。同时,根据第七次人口普查的数据,无论是全国层面的流动人口规模,还是“我的打工网”最主要服务区域的昆山市的人口规模,在过去十年间都经历了较大幅度的增长。(16)根据第七次人口普查数据,2020年全国流动人口规模共3.76亿,比2010年增长了1.548亿;昆山市2020年常住人口规模为209.25万人,和2010年的164.49万人相比,也有了大幅度增长。因此,2018年至2020年期间用工价格的总体上升趋势,更可能反映了劳动需求,尤其是低技能劳动力需求的快速上涨。

表2 灵活用工价格的同比增长

最后,新冠肺炎疫情对制造业短期内有影响,但总体来看并未造成实质性冲击。由于本文所用样本包含2020年1月之后的数据,因此新冠肺炎疫情对制造业的影响在图4至图6中也有所反映。从短期来看,新冠肺炎疫情给制造业企业造成了一定程度的波动。首先是2020年2至4月的异常变化。2020年2月份,求职人数出现异常下降,但在3、4月份出现反弹。用工天数也在同年3、4月份出现反弹。同时,需求更大幅度的上升使得2020年年初的招工价格和4、4月份的实际用工价格大幅度上涨。其次是2020年下半年求职人数和用工天数的飙涨。从用工的旺季来看,2018年和2019年,旺季都只在9—12月四个月出现。但是,2020年下半年的用工旺季从8月到2021年的1月持续了六个月,并且在7—11月期间在职人数和在职天数都呈现出持续上升的趋势。与此同时,2020年,旺季相对于淡季的求职人数和用工天数增幅都比前两年要大。这两点,可能都和全球疫情的影响下中国出口需求的增长,以及复工后外出务工人数超量反弹有关。最后,从年度的用工价格变化来看,如表2所示,2020年全年的用工均价增幅较2019年有所下降。但是,从用工数据的三年趋势来看,疫情并没有对制造业造成实质性的影响。在图4至图6中,我们画了两条趋势线,分别是全样本期间的趋势线和只利用2018年和2019年数据画出的趋势线。可以看到,三张图中,这两条趋势线都非常接近。与此同时,图7中也显示,2020年用工价格增幅下降这一点,在2021年也可能被修复。这说明,疫情的冲击虽然使2020年内各月份之间的用工供需及价格变化呈现出和以往年份不同的格局,但这并没有改变用工数量和价格变化的既有趋势。而这一结果,可能是由于通过互联网平台在更大的范围内配置劳动力资源,有助于缓解疫情带来的人员流动障碍对制造业生产的影响。在求职过程中,求职者并不需要在城市间和企业间多次流动来换工作,在互联网平台上即可获得比较充分的招聘信息和劳动中介服务,这大大减少了线下流动的必要性,从而降低了疫情的影响。

五、结语

城市群高质量发展是我国城市化持续健康推进的关键,也是优化经济内循环的关键。而城市群高质量发展的核心要素之一是城区群内部各城市间的市场一体化。然而,我国仍然存在一定程度的市场分割,制约着城市群高质量发展,这一点对长三角这一横跨四个省级行政区的城市群尤为突出。因此,如何通过跨城市协调推进城市群一体化进程,是长三角城市群高质量发展的核心议题。

信息技术发展会为跨城市协调注入新的市场力量。本文以诞生在长三角制造业重镇昆山市的“我的打工网”为例,分析了互联网和大数据技术催生的新型劳动中介对跨城市协调的潜在贡献。本文指出,技术的发展和与之相关的业务模式的创新,强化了劳动中介的规模经济效应,这使得新型劳动中介向着规模化的方向发展。而这种规模化的新型劳动中介可以在两个方面为城市群的一体化发展贡献力量。首先,规模化的新型劳动中介服务能力的上升使得劳动力在更大的范围内实现了优化配置,同时也通过促进灵活用工模式的发展从而间接地促进了劳动力市场整合。其次,新型劳动中介运营过程中产生的就业大数据,也对城市群一体化甚至全国层面的宏观调控有着重要的信息作用。微观、实时的就业和招聘数据一方面可以被相关的企业、劳动者和投资人用于优化微观决策,还可以用以构建城市群乃至全国层面的具有公共品性质的指数化产品。这种指数化产品可以用于全国及区域经济政策的制定,同时可以作为城市群相关政策的依据和参考。

基于以上分析,我们指出,长三角城市群高质量发展不应忽略信息技术高速发展和广泛应用所带来的跨城市协调市场的力量。从政府干预方面而言,相应的政策方向至少包含两个方面。首先,对于类似“我的打工网”这样的跨城市服务的生产性服务业企业,长三角各省市应予以支持,减少其跨地区开展业务面临的政策和监管障碍。其次,长三角城市经济协调会等跨城市协调机构应鼓励和支持数据产品的开发,以为城市群内的企业和政府决策提供具有公共品性质的信息服务。