苹果期货价格发现功能研究*

2022-04-21周绩宏牛桂草宋占宝王俊芹王英俊

宋 朔,周绩宏,牛桂草,宋占宝,王俊芹,王英俊

(1 河北农业大学经济管理学院,保定071000)(2 平泉市农业农村局)(3 承德市农业经济作物管理站)

我国是世界上最大的苹果生产国,2019 年苹果产量占世界总产量的48%,具有较强的市场影响力和竞争力。但长期以来,一直缺乏我国苹果价格波动的有效预测工具,果农及其他市场参与者缺乏对苹果价格波动风险的规避手段。2017 年苹果期货上市,为市场参与者提供了价格发现及套期保值的工具,且期货交割的标准化要求,有利于行业标准化水平的提升。但作为世界上第1 种鲜果期货品种,处于市场发展的早期,可供借鉴的经验不多。与之相比,作为2004 年在大连商品交易所上市的期货品种,玉米期货市场发展成熟度较高,其价格发现及套期保值功能经历了市场的长期考验。苹果期货市场价格发现功能与玉米期货相比是否存在差距?产生差距的原因是什么?苹果期货应该如何弥补这些差距?这些问题是本文研究的核心内容。

1 相关研究评述

关于期货价格发现功能的研究,已经具有比较丰富的研究成果。包晓钟[1]运用VAR 模型构建投资者情绪指标,发现投资者情绪与玉米期货的价格发现功能呈负相关关系,即投资者情绪越高,期货价格发现功能越弱。陈志远[2]分析了玉米期货和现货数据,使用GS 模型、方差分解等方法研究证明了我国玉米期货对现货具有较强的价格发现功能。田成志等[3]分析了美国COBT 玉米期货的价格发现功能,发现投机基金的市场参与降低了玉米期货价格发现功能的有效性。

关于苹果期货的研究,主要集中在期货与现货价格的关系。高扬等[4]采用GARCH 模型,选择苹果期货主力合约和不同地市现货价格,研究了苹果期货对现货市场波动性的影响,结果表明,期货对现货价格的影响具有明显的地区差异性,“好消息”对现货市场的影响要大于“坏消息”的影响。殷富岐等[5]采用协整检验及回归分析等方法,分析了苹果期货与现货之间的关系,结果表明苹果期货对现货价格有预测作用。郭晨光等[6]研究了保证金水平、交易成本以及品种特点等因素对苹果期货市场活跃度的影响,研究结果表明:保证金比率、交易手续费以及当日平仓手续费等交易成本是影响苹果期货市场活跃度的显著因素;苹果本身的特点,如是否消费旺季和灾害性天气则对部分合约有显著影响。

在不同品种期货比较方面,比较成熟农产品期货的研究较多,涉及苹果期货与其他农产品期货比较的研究较少。周振南[7]选取了2010—2015 年小麦、玉米以及棉花的期货、现货周数据,利用GARCH模型对这3 种农产品期货的套期保值绩效进行对比。蒋春林[8]使用SADF 方法对黄大豆、豆油、黄玉米、棕榈油、豆粕以及鸡蛋期货市场的泡沫进行了研究。高扬等[9]将苹果期货和鸡蛋期货进行了对比,研究生鲜期货的价格发现功能。

综上,苹果期货运行时间较短,数据不够丰富,而且现有文献在苹果期货数据选取上也存在一些缺陷。在期货数据选取上,部分文献选取苹果期货主力合约,由于主力合约存在换月问题,数据连续性不好,有些文献选择了单一月份的合约,数据代表性不足。在现货数据选取上,多选择各地市苹果现货价格,但各地市苹果现货数据存在差异,且数据更新滞后,数据质量有待提高;对同阶段新上市农产品期货的对比分析中,以比较不同期货品种市场活跃度的影响因素为主,缺乏不同发展阶段的期货品种价格发现功能的比较。

2 苹果期货与玉米期货运行情况对比

2.1 苹果期货与玉米期货的相似性

苹果期货处于早期,市场建设还不完善,推动其发展,需借鉴成熟期货品种的经验。苹果和玉米2 个品种具备一定相似性是二者对比的基础。首先,2019 年中国苹果和玉米产量分居世界第1、第2,均在全球有重要地位。其次,2019 年苹果进口量为12.52 万t,占中国苹果总产量的比重仅为1.13%,玉米进口量759.57 万t,占中国玉米总产量的3.68%,对外依存度低,抵御外部冲击能力较强。再次,二者均为一年一熟,收获季集中于秋季,市场供应的波动周期接近。最后,期货合约具有一定相似性,二者有4 个月度合约重合,而且在最大波动限制、最低保证金要求、最后交割日、最后交易日、交割方式等合约规则上也有一定相似性(表1)。

表1 苹果期货与玉米期货合约对比

2.2 两品种期货市场运行情况的差异性

为了研究期货市场的价格发现功能,首先应分析期货价格与现货价格是否存在长期稳定关系,如果期货价格与现货价格之间长期稳定关系不存在,则期货价格对现货价格的引导作用缺乏科学性和严谨性。

由于苹果期货运行时间较短,仍处于市场发展早期,为使两品种价格发现功能的比较更为严谨,除选择2017 年12 月至2021 年1 月当期的苹果与玉米期货、现货价格数据之外,还选择了2004 年9月至2007 年10 月玉米期货市场发展早期的期货与现货价格数据。

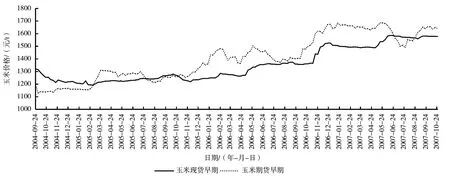

在玉米期货市场运行的早期(2004 年9 月至2007 年10 月)(图1),玉米期货与现货价格走势保持相对一致,最大基差为210 元/t,相关系数为0.884 9,相关性较高。然而在苹果期货市场运行的早期(2017 年12 月至2021 年1 月)(图2),苹果期货、现货价格变化趋势不同步,最高基差达4 753元/t,期货价格异常波动在1 年之后才反映到现货市场,期货和现货价格的相关系数仅为0.110 3,相关性很低;同期的玉米期货、现货价格最大基差为297 元/t,相关系数为0.955 1,相关性很高。

图1 2004—2007 年玉米期货与现货价格走势

图2 2017—2021 年两品种期货与现货价格走势

为进一步解释玉米和苹果期货市场的价格发现水平的差异,本文采用平稳性检验、协整检验以及格兰杰因果检验方法,分析期货与现货价格之间是否具有长期稳定关系,运用Garbade-Silber 模型,估算现货对期货价格的引导作用,评价期货价格发现功能的有效性。

3 苹果期货与玉米期货价格发现功能的实证分析

3.1 数据来源与处理

3.1.1 数据来源

苹果样本数据为486 组(2017 年12 月至2021年1 月)对应期货、现货价格周数据;玉米期货与现货数据分别是2004 年9 月至2007 年10 月的早期数据和2017 年12 月至2021 年1 月的当期数据。期货价格来源于通达信金融终端,现货价格来源于布瑞克数据库。

3.1.2 数据处理

苹果期货有1、3、4、5、10、11、12 月7 个月度合约,玉米期货有1、3、5、7、9、11 月6 个月度合约,对应不同到期日的期货合约,单一月份期货品种价格不连续,由于指数的编制具有连续性和综合性的特点,本文采用期货指数合约收盘价作为期货价格。

期货、现货均采用周数据,一般取周五价格作为周数据,为解决节假日休市导致的数据缺失,按照期货周线规则,取最近的前一交易日价格为本周价格,相应的现货数据也做此处理。数据均采用Eviews 10.0 软件进行处理。

3.2 研究方法

Garbade-Silber 模型(GS 模型)是分析期货和现货之间的价格差距对下一期现货价格波动以及期货价格波动的影响,通过估算影响系数和引导系数,探索期货价格和现货价格的相互作用,分析期货市场是否具备引导现货市场价格发现功能以及功能的强弱。

其中LnSt、LnFt分别表示t 时刻现货和期货的价格;∂S、∂F表示时间序列所包含的趋势项和常数项;βS表示期货t-1 期价格对现货t 期价格的影响;βF表示现货t-1 期价格对期货t 期价格的影响;εSt、εFt是随机误差项。如果βS的估计结果显著不为0,同时βF的估计结果不显著,则意味着期货市场具有价格发现功能。

当α=1 时,即βF=0,表明现货t-1 期价格对期货t 期价格没有影响;当α=0 时,即βS=0,表明期货的t-1 期价格对现货t 期价格没有影响;当0<α<1 时,βS、βF均不为0,说明t 期以及t-1 期的期货、现货价格之间具有相互作用;当α>0.5 时,期货价格在价格发现中起到的作用大于现货价格,α值越接近1,期货在价格发现中起到的主导作用越强;当α<0.5 时,现货价格在价格发现中起到的作用大于期货价格,α值越接近0,说明现货在价格发现中起到的主导作用越强。

3.3 两品种期货与现货价格关联性分析

3.3.1 单位根检验

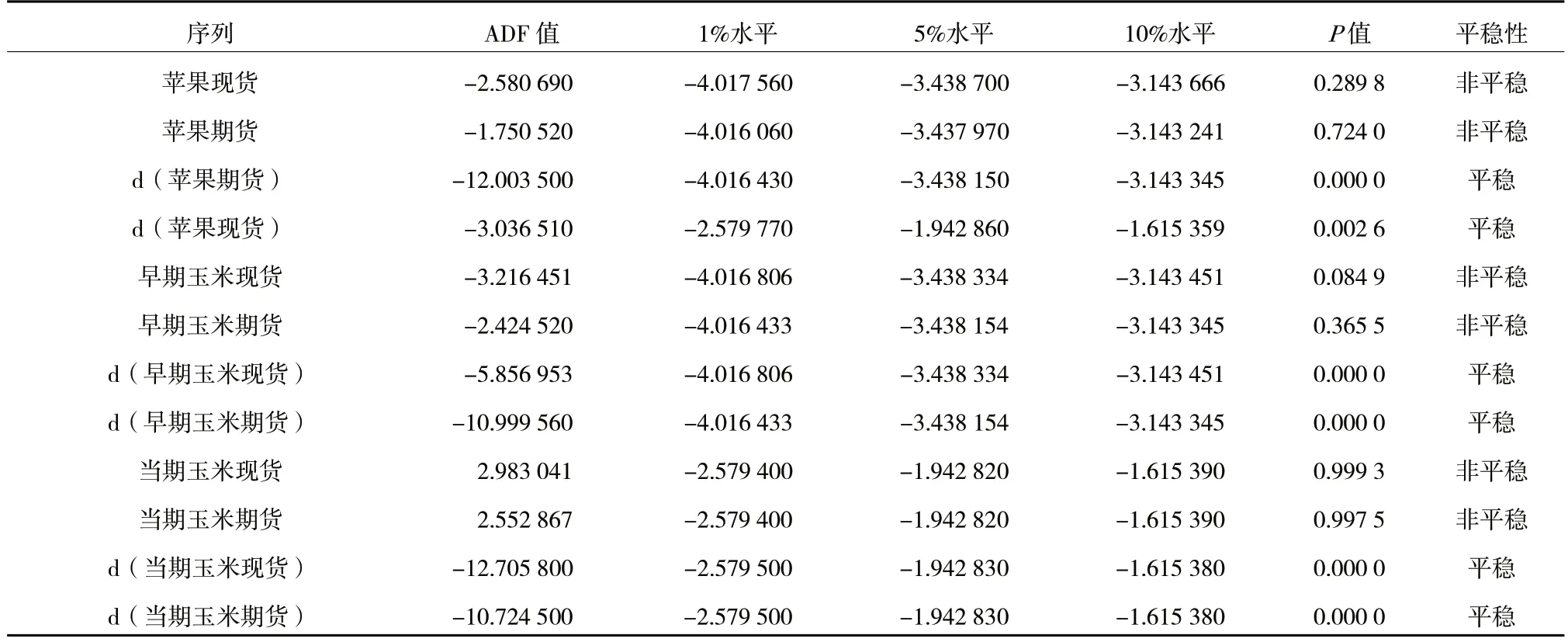

采用ADF 检验方法,分别检验苹果期货价格(lnf)、玉米期货当期价格(lncornf_n)、玉米期货早期价格(lncornf_e)、苹果现货价格(lnapl_swb)、玉米现货当期价格(lncorns_n)、玉米现货早期价格(lncorns_e)的平稳性(表2)。发现,苹果和玉米的期货与现货价格数据均为1 阶单整序列,可能存在协整关系。

表2 两品种期货与现货ADF 单位根检验结果

3.3.2 协整检验

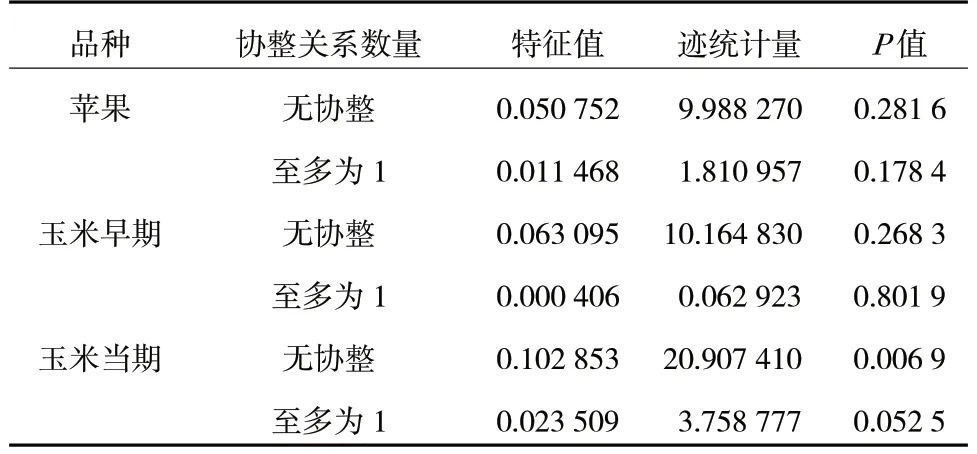

采用Johansen 协整检验方法,分别检验两品种期货与现货价格的协整关系(表3),苹果期货与现货价格没有通过协整检验,二者在统计意义上不存在长期稳定关系,期货对现货价格的指导作用较小。玉米期货与现货价格早期没有通过协整检验,但随着市场的不断成熟,当期玉米期货和现货价格通过了协整检验,可能存在长期稳定关系。说明期货市场价格发现功能的水平可能随着市场的发展而不断提升。

表3 两品种Johansen 协整检验结果

3.3.3 格兰杰因果检验

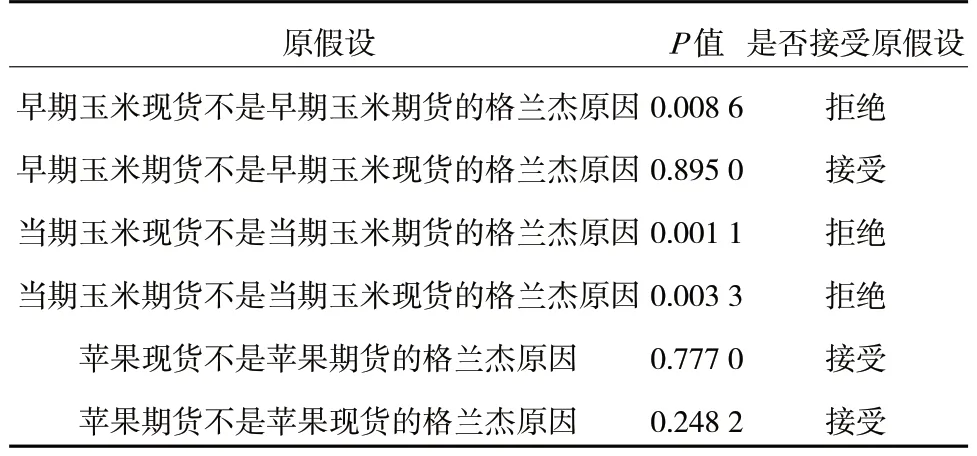

由表4 可知,苹果期货价格(lnf)与现货价格(lnapl_swb)、早期玉米期货价格(lncornf_e)与现货价格(lncorns_e)以及当期玉米期货价格(lncornf_n)与现货价格(lncorns_n)均为1 阶单整时间序列数据,可对序列的1 阶差分进行格兰杰因果检验,选用滞后阶数为2 阶。发现,苹果期货与现货价格之间均不存在格兰杰因果关系,早期玉米现货价格是期货的格兰杰原因,当期玉米期货与现货价格互为格兰杰原因。再次说明了期货市场的价格发现水平可能随着市场的发展而不断提升。

表4 Granger 因果关系检验结果

3.4 基于GS 模型的两品种期货价格发现功能的比较分析

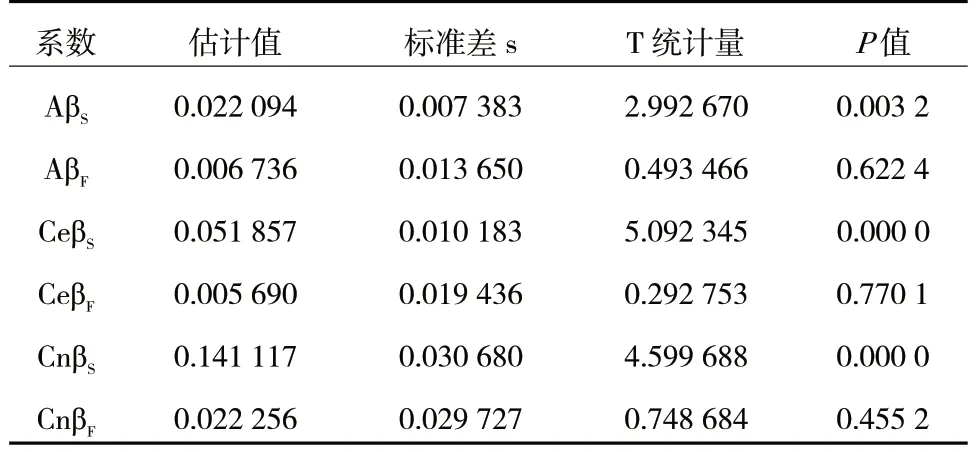

将两品种期货和现货价格代入GS 模型估计系数βF和βS,苹果现货与期货价格影响系数分别为AβF和AβS,早期玉米现货与期货价格影响系数分别为CeβF和CeβS,当期影响系数分别为CnβF和CnβS。

根据表5,AβS=0.022 094,通过了t 检验,在统计意义上显著;AβF=0.006 736,未通过t 检验,在统计意义上不显著,根据公式(2),α=0.766 4,苹果期货价格对现货价格存在一定的引导作用,但由于苹果期货与现货之间不存在协整关系和格兰杰因果关系,所以该结论说服力不强。

表5 两品种GS 模型的估计结果

CeβS=0.051 857,通过了t 检验,在统计意义上显著;CeβF=0.005 690,未通过t 检验,在统计意义上不显著,根据公式(2),α=0.901 1,早期玉米期货价格对现货价格的引导作用较强,但由于期货与现货价格数据没有通过协整检验,并且现货价格是期货价格的格兰杰原因,因此该结论缺乏说服力。CnβS=0.141 117,通过了t 检验,在统计意义上显著;CnβF=0.022 256,未通过t 检验,在统计意义上不显著,根据公式(2),α=0.863 5,玉米当期期货价格对现货价格的引导作用较强,当期玉米期货能够较好地实现价格发现功能。

4 结论与建议

4.1 两品种实证对比的结论

从实证分析结果可见,玉米期货价格发现功能显著优于苹果期货。在玉米期货发展早期,玉米期货与现货价格关联性不高,期货市场价格发现功能相对较弱,而随着玉米期货市场的不断发展完善,当期玉米期货与现货价格关联性很高,期货市场很好地实现了价格发现功能。苹果期货与现货价格关联性很差,期货市场价格发现功能实现并不明显。应该通过对比,分析产生这一现象的现实原因,并提出改善苹果期货价格发现功能的建议。

4.2 苹果期货与玉米期货价格发现功能存在差距的原因分析

(1)期货市场制度成熟性以及监管难度不同。苹果期货上市时间短,在监管规则、品种设置、合约设置、交割规则等方面还处在摸索期。2020 年苹果期货交易及交割规则发生大幅变动,取消了7 月合约,对交割单位、基准交割品标准、仓单出入库要求、车板交割流程等交割规则也进行了调整,制度稳定性差。玉米期货交易、交割规则经历了市场长期考验,制度成熟稳定。二者的交割仓设置也存在明显差异,苹果期货交割仓分布在山东、陕西、甘肃3 个地区,虽然有利于产地仓单的注册与交割,但与郑州商品交易所距离较远,交易所现场监管难度高。而玉米期货交割仓主要分布在大连附近,交易所现场监管难度低。市场制度的成熟性和稳定性,不仅会直接影响场内期货价格形成,而且会影响交易者的参与热情,从而影响期货价格发现功能的实现。

(2)现货价格统计来源以及价格监测水平不同。苹果现货难以保存和运输,现货大宗交易较少,价格缺乏基准,价格变动主要受附近产地影响,销售较为分散,不同区域、批发市场和商超价格存在较大差异,统计监测难度高。目前苹果现货价格检测,主要依靠批发市场数据报送,缺乏商超直供、果商收购价等数据,数据代表性和参考性不强。苹果现货价格来源包括商务部水果批发价、全国农产品批发市场价格信息系统、果品流通协会以及布瑞克农业数据终端等平台,数据普遍存在更新不及时和准确性存疑的问题。而玉米现货销售以大宗交易占主导,现货价格有稳定基准,统计相对简便。玉米现货价格数据主要来源包括全国农产品商务信息公共服务平台以及大连商品交易所、全国贸易商报价等,来源较为权威,数据更新及时,数据质量高。现货价格监测水平的高低会直接影响期货市场价格形成以及与现货价格相关的金融产品设计。玉米现货价格监测水平高,能够为从业者提供高质量的现货价格参考,而苹果现货价格监测水平低,不能为从业者提供高质量的现货价格参考,影响了期货市场价格发现功能的实现。

(3)现货经营主体的期货市场参与程度以及期现价格的联动性不同。2018 年1 月至2021 年3月,苹果期货实物交割量仅为31 866 手,同期玉米期货实物交割量为441 689 手,是苹果期货的13 倍;从期货日均交易量来看,苹果期货2017 年12 月25日至2021 年1 月30 日,日均交易量为458 999.1手,同期玉米期货的日均交易量为701 803.6 手,为苹果期货日均成交量的1.53 倍。玉米期货实物交割量大,现货经营主体的期货市场参与度高,期货价格能够通过大量的实物交割与现货价格建立稳定的联系,期现价格联动性好。而玉米期货活跃的合约交易量和低迷的实物交割量形成了鲜明的对比,表明期货市场投机活跃,现货经营主体对期货市场的参与度不高。产生这一现象的原因,除了市场制度稳定性差降低了交易者参与热情之外,还因为广大现货经营者,尤其是果农,金融知识十分匮乏,不合适直接参与期货市场。期货实物交割量低使得期货价格难以通过实物交割与现货价格建立稳定联系,同时苹果期货市场的高度活跃、价格波动频繁,进一步削弱了苹果期货与现货价格的联动性,影响了期货价格发现功能的实现。

4.3 改善苹果期货市场价格发现功能的对策建议

(1)进一步完善期货市场各项制度,加强监管,提高期货市场制度水平。加强对交易各环节的监管,搞好制度建设,抑制投机行为,防范市场操纵。在交易环节,监管层要加强与市场的沟通,及时响应市场变化,针对不同月份合约的特点,灵活调整监管措施,完善场内期货价格形成机制。在交割环节,根据苹果不同品种和产地的特点,改进交割标准,加强对交割仓的现场监管,减少交割风险,降低交易的不确定性,提高交易的参与度。

(2)改进现货价格监测机制,提升现货价格数据质量。优化批发市场价格数据报送制度,提高价格报送的及时性与准确性。引入商超价格、电商价格等数据,扩大价格数据的采集范围,提高现货价格数据的综合性、及时性以及连续性,为期货市场参与者提供可靠的现货价格参考,从而完善期货价格形成机制,降低金融产品设计难度,提高期货市场发展水平。

(3)拓展现货经营主体间接参与期货市场的渠道,畅通期货与现货价格联动机制。“期货+保险”模式是一种较为成熟的间接参与期货市场的渠道,同时也是加强期货与现货价格联动的一种方式,在玉米、棉花等成熟产品上也有着较为丰富的推广经验。应该借鉴成熟品种的发展经验,推广“期货+保险”模式,加强对经营主体的金融与保险知识培训,提升经营主体风险感知水平以及对“期货+保险”模式的认可度。推动与农村金融机构的合作,培育合格农村金融经纪人,促进相关产品的推广与维护。保险公司要引入产业经济复合型人才,提升产品设计水平以及对苹果产业特有风险的感知和防范能力。从而推动更多现货经营主体间接参与期货市场,加强期货与现货价格联动,提高苹果期货价格发现水平。