A公司盈利质量评价研究

2022-04-16吕静静金花玉长春工业大学

文/吕静静 金花玉(长春工业大学)

随着我国人民生活水平的不断提升,消费水平的高速增长,消费者的需求愈加多样化,对个人生活品质、营养健康等方面愈发重视,乳制品作为营养价值高、口味多样、价格低的休闲食品,对人民身体健康百利而无一害,受众范围非常广,无论是小孩、成人还是老人,都可以成为乳制品的消费者。乳制品行业的发展与国计民生息息相关,我国对乳制品企业的经营发展也十分重视。A公司是乳制品行业颇具代表性的企业,在大环境的影响下,A公司的盈利质量会有怎样的变动和发展趋势,值得去探究。

一、盈利质量概述

盈利质量的评价是根据现有的财务数据,对其真实性、获利性、持续稳定性、现金保障性、成长性等多方面评价,从企业的整体盈利情况进行全方位的分析,是对基于盈利能力的深度研究。

二、A公司概况及盈利质量评价维度

(一)盈利质量评价的维度

盈利质量评价的维度主要从四个方面进行评价,包括获利性、持续稳定性、收现性、成长性。

(二)盈利质量四维评价模型

在对盈利质量影响因素进行研究后,国内外学者发现,盈利性、持续性、收现性、成长性会对企业的真实盈利质量产生些许影响。构建综合评价模型,选取单指标评价中的8个指标,构建综合评价模型,更能全面反映企业盈利质量的好坏。

三、基于变异系数法的A公司盈利质量评价

(一)A公司盈利质量单指标评价

1.获利性分析

获利性指标选取了营业利润、加权净资产收益率、每股收益等指标。指标不难发现,2016~2019年,A公司营业利润率、加权净资产收益率、每股收益等反映企业盈利性的指标均呈下降趋势,其盈利能力很可能存在一些问题。

2.持续性指标分析

综上所述,2016~2020年A公司虽然营业利润比重高,非经常性损益比率较稳定,但其总资产周转率的下降却代表了公司资产质量管理不善和资产运行效率低。

3.收现性指标分析

根据上述分析,A公司收现性指标方面,虽然有着较高的净资产现金回收率和营业利润经营现金比率,但是应收账款回款速度和净资产现金回收率两指标在2016~2020年,公司呈下降趋势,且部分收益没有伴随着现金的净流入,其收现性在未来的表现很可能是值得商榷的。

表1 2016-2020获利性指标

表2 2016-2020持续性指标

表3 2016-2020收现性指标

4.成长性指标分析

综合来看,2016~2020年A公司各指标增长率呈下降趋势,反映A公司盈利质量的成长性较差。

(二)A公司盈利质量综合评价

1.指标的选取以及计算

根据理论探讨和分析以及采纳专家意见,作者从现实财务考评中使用频率相对较高,并且从理论分析上对盈利质量产生直接影响的变量中筛选了4个相对差距较大,且从理论上对盈利质量有较强解释力的因子指标。指标选取结果如下:

X1=营业利润比重,X2=营业利润经营现金比率,X3=营业收入增长率,X4=加权净资产收益率。上述指标中,X1体现盈利的持续性,X2体现盈利的获现性,X3体现盈利的成长性,,X4体现公司的盈利性。

表4 2016-2020成长性指标分析

得出最终的赋权结果如下:

2.综合评价指数的构建

根据选取的指标及赋予的权重,本文所构建的上市公司盈利质量综合评价指数为:

(三)盈利质量综合评价指数的应用

通过计算,得出十家同行业公司盈利质量综合指数的得分,并且据此进行了相对排序。

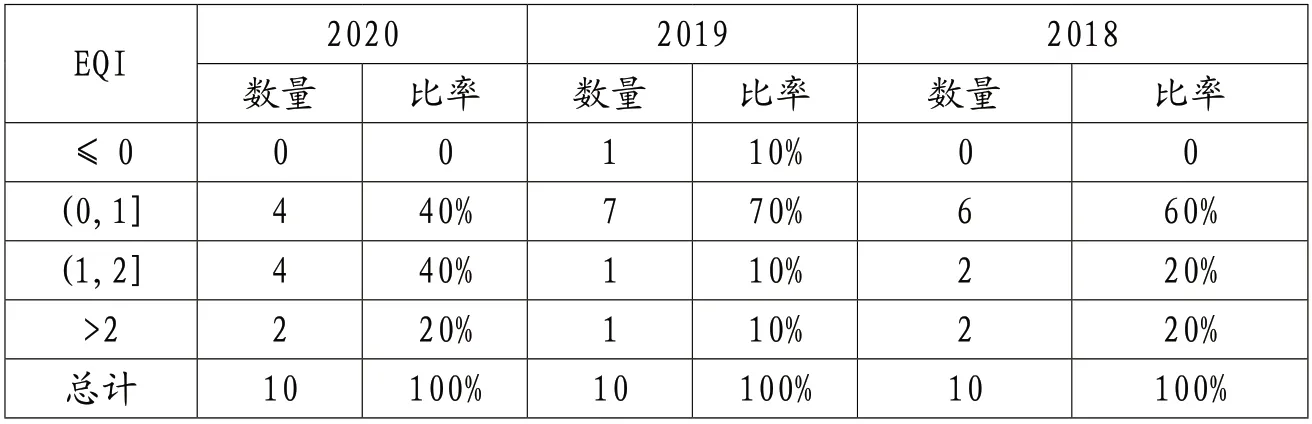

为进一步说明问题,作者将各公司盈利质量的综合指数得分结果划分为四档,即EQI≤0,0

从表5中我们可以看出,乳制品行业各公司中2018~2019仅在2019年有一家公司的综合评分为负,盈利质量低下,而盈利质量综合得分大于2,盈利质量较高的公司所占的比例仅在15%左右,且波动较大。其余大部分公司处于中间状态。从附件中我们可以看出,A公司的三年的EQI均未为正数,范围处于[0,1],说明A公司的盈利能力一般。进行平均值后,A公司处于倒数的位置,说明A公司有待提高。

表5 各公司盈利质量得分统计表

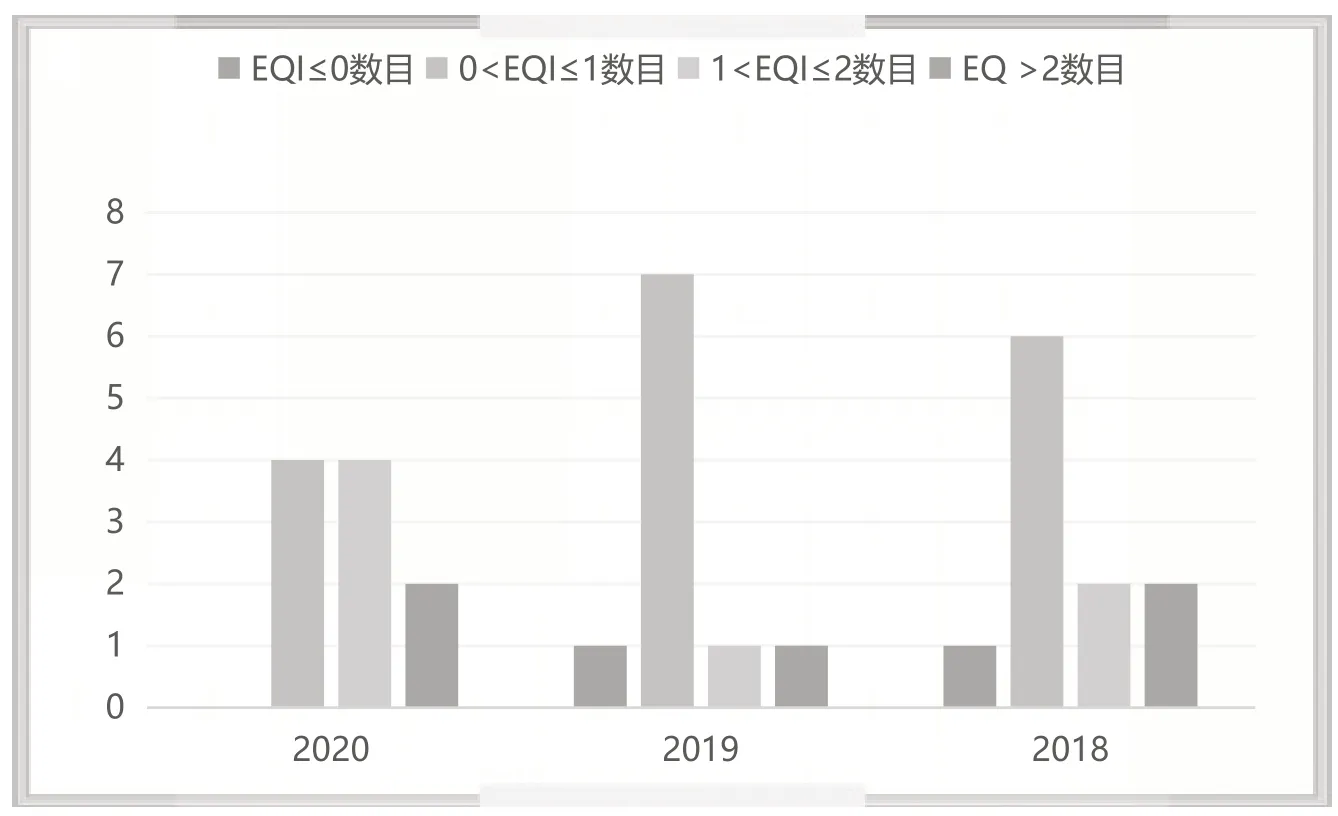

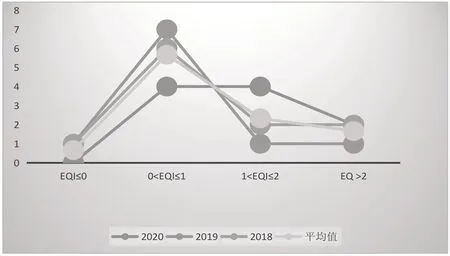

利用图形能更直观形象地反映情况、说明问题,作者根据这三年处于盈利质量不同档次的公司的数量绘制了盈利质量状况柱状图(图1),根据这三年处于盈利质量不同档次的公司的比重绘制了盈利质量状况折线图(图2)。通过图1和图2,我们可以更清晰明了地看出各个乳制品公司近三年整体的盈利质量状况及变化趋势。

图1 各乳制品公司整体盈利质量状况柱状图

图2 各乳制品公司整体盈利质量状况折线图

综合以上分析,并结合综合指数得分情况来看,A公司的盈利质量整体上还令人满意,但是在整提排名中位置比较靠后,可见A公司的盈利质量还是有待提高的。

四、提升A公司盈利质量的对策

(一)聚焦企业主营业务

长期以来,A公司比较重视主营产品的研发、生产、销售,使得A公司的主营产品在上海、江苏等华东地区拥有了独特的品牌文化和产品属性,成为了这些地区的畅销乳制品,此前一度成为该地区的特色食品。但是如今物流业发展迅速,A公司产品在其他地区的市场占比较小,目前多家乳企对各地区市场进行激烈竞争,A公司也要加快步伐,抢占市场,利用自身的产品优势,聚焦主营业务,提高主营业务的收入。

(二)加强成本费用的管控力度

加强成本费用的管控,合理控制企业的各项费用,能够有效地提高企业的经济效益,从而提高盈利质量。对于乳制品行业,需要的人力、物力较大,随着社会经济的发展,成本的增加是不可避免的,因此对材料成本的有效控制是增加经营效益的关键。

(三)加大力度重塑企业形象

2016年至2017年期间,A公司频频出现食品安全危机,在此期间的产品销量受到很大的影响。当今时代,新媒体的传播速度快,负面新闻对品牌形象所产生的影响更大。A公司在发生危机之后,所采取的危机解决措施有降价促销、工厂开放日、加大宣传力度等,但结果表明对企业形象修复力度较小。

五、结语

本文介绍了乳制品行业和研究对象A乳制品公司的基本情况,从盈利性、收现性、持续性、成长性四维度分析了A公司2016~2020年的财务状况,找到公司盈利质量中存在的问题,同时通过分析该公司财务经营现状,提出构建盈利质量评价模型的必要性和可行性,运用了变异系数法构建A公司盈利质量评价指数EQI,并通过该指数评价了2016~2020年盈利质量情况,并且提出了相应的问题及解决对策,最后文章得出以下三方面结论:

(1)从行业情况审视本研究对象自身盈利质量,发现了A公司存在主营业务增长缓慢、产品种类单一、利润增长空间有限、销售区域集中等会影响企业盈利质量的情况,同时发现,A公司的成长性、收现性、盈利性较差,持续性指标在逐渐恶化。

(2)由于单财务指标分析固有的局限性,不能很好地分析出A公司盈利质量的具体情况,所以利用变异系数法进行指标的筛选和赋权,同时构建A公司盈利质量综合评价体系,计算得出A公司2016年至2020年的盈利质量得分发现,其盈利性与持续性处于乳制品行业的上游地位,收现性与成长性处于行业下游。

(3)通过对A公司盈利质量的分析,针对其收现性与成长性存在的问题,提出了应加强企业核心竞争力,拓宽公司销售资渠道,完善内控体系等应对措施。