非金融企业影子银行化与审计定价

——基于代理成本和破产风险双重作用机制检验

2022-04-11■成杭,阮萍

■ 成 杭,阮 萍

一、引言

近年来,随着经济金融化的程度不断加深,非金融企业不仅通过股票、债券等金融衍生品参与金融投资,也通过委托理财、民间借贷以及委托贷款等方式参与影子银行业务(韩珣等,2017),在其中扮演信用中介的角色。影子银行游离于监管之外,所引发的风险不易察觉,且具有较强的传染性,是导致2008 年全球金融危机的“罪魁祸首”之一。如今,加强对影子银行的监管已经得到了国内外社会的广泛认同,成为第三版巴塞尔协议改革的主要内容。因此,如何有效监管影子银行,实现影子银行在我国的健康有序发展是现在亟须解决的问题。

企业过度参与影子银行业务会加剧企业的经营风险和财务风险,增大审计风险。被审计单位风险的高低是影响审计定价的重要因素,审计定价是审计风险的直接体现(李莎等,2019)。那么,非金融企业影子银行化所引起的审计风险是否会影响审计定价?如若影响审计定价,其传导机制如何?该影响会不会因为企业的产权性质、公司治理水平、会计事务所质量等不同而存在差异?

本文的贡献在于:第一,从审计定价的角度探讨了非金融企业影子银行化的经济后果,证明了非金融企业影子银行化程度加深会提高审计定价,既丰富了审计定价形成因素的研究,也为政府治理实体经济“脱实向虚”提供可靠依据。第二,从代理成本和破产风险两个作用机制探讨了非金融企业参与影子银行业务对审计定价的影响,揭开了非金融企业影子银行化提高审计定价的“黑箱”。第三,研究发现非金融企业影子银行化对审计定价的影响在国企、聘请高质量会计师事务所的企业和公司治理水平差的企业中更加明显,说明这些企业参与影子银行业务存在的潜在风险比较大,对投资者起到了警示作用。

二、文献综述与研究假设

(一)文献

企业参与影子银行业务具有预防性功能,可以在企业受到现金流约束时补充投资的缺口,进而改善融资困难企业投资不足的处境(郑建明等,2018)。当融资优势企业获得充足的信贷资源并没有足够的投资机会时,会充当实体中介,将多余的资金贷给融资劣势企业,从而从中获取利益(刘珺等,2014)。然而,影子银行化对企业也有不利的影响。与股票、债券等传统金融投资不同,影子银行业务具有杠杆高、风险高、信用链条复杂、法律主体模糊等特性,实体企业从事该业务会加剧企业的经营风险(韩珣和李建军,2019)、违约风险(毛志宏等,2021)、股价崩盘风险(司登奎等,2021)。此外,企业参与影子银行业务不被监管机构允许,为规避监管企业大股东和高层会与审计师合谋以掩盖从事违规业务的事实,这不仅促使企业聘请能够合谋的小规模事务所,同时也提高了事务所承担的审计风险(颜恩点等,2018)。关于对宏观经济的影响,现有研究认为企业参与影子银行业务具有有利的一面,但大多是对企业短期有利,从长期发展来看,对企业的发展未必有利,而对宏观经济的影响往往是有害的。企业参与影子银行业务会使企业暴露在很多的风险之中,当这些风险不断集聚,宏观经济的抗风险能力就受到削弱(江振龙,2020)。此外,企业参与资金的分配并没有受到监管,监管机构并没有把这部分资金流通统计进入货币流通体系,会造成中央出台的货币政策效果大打折扣(毛泽盛等,2019),不仅如此,资金在银行和融资优势企业之间空转,进入实体经济的效率降低,会对社会的福利水平造成了消极影响(韩珣等,2021)。

审计作为独立的第三方鉴证机构,对于监督和维护经济金融市场的健康发展起到了重要的作用。已有较多文献对审计定价的影响因素进行了研究,这些研究主要集中在企业自身风险、内部控制等内部治理机制以及媒体监督、行政监督等外部治理机制。首先,从企业自身风险层面来说,产能过剩会加剧企业的经营风险和财务风险,审计师在审计时为了控制审计风险会提高审计定价(孙安其,2018)。公司战略的更改会影响企业的经营风险,从而影响审计定价(李莎等,2019)。其次,从内部治理层面来说,内部控制的质量高低是影响审计定价的重要因素,内部控制越好,审计定价越低(李百兴等,2019)。最后,从外部监督治理方面来说,独立投资机构持股比例越高,审计定价越低(夏宁和杨硕,2018)。被媒体进行负面报道次数越多的被审计单位,审计定价越高(刘笑霞等,2017)。反腐倡廉的行政监督会提高审计风险从而影响审计定价(陈胜蓝和马慧,2018)。

综上可知,现有关于企业影子银行化的研究主要集中在金融风险、企业的财务风险以及经营风险上。同时,对于审计定价的研究主要从企业的内部治理机制和外部治理机制两个方面出发,虽然有较少学者在研究审计师风险评估范围时考虑了非金融企业影子银行化,例如非金融企业影子银行化的规模越大会越倾向于选择审计质量低的事务所(颜恩点等,2018)。但对于影子银行发展规模对审计定价的作用机制研究还相对缺乏,针对现有文献的不足,本文从代理成本和破产风险两条路径进行细化分析,有助于丰富非金融企业影子银行化影响审计定价的作用机制研究。

(二)研究假设

由审计费用决定模型可知,决定审计定价的因素大概分为审计成本和审计风险溢价。因此,本文从以下两个方面来考察非金融企业影子银行化如何影响审计定价。

第一,非金融企业影子银行化会加深企业代理问题,增加代理成本,从而提高审计定价。现有研究表明代理问题是影响审计收费的重要因素(Nikkinen&Sahlstrsm,2010)。而企业管理层又持有按自身利益最大化来分配企业资源的意向,这种动机进一步促进了代理问题的出现。非金融企业很难拒绝影子银行业务在短期内便能高效获得超额收益的诱惑,企业管理层为了实现自身短期利益最大化,会忽视企业的长期发展和广大利益相关者的利益,在影子银行业务中企业管理层短视的行为愈演愈烈。由自由现金流理论可知,当企业持有大量的资金时,管理层发生浪费资源、不理智投资行为的概率更大,这样会损害股东的利益,引发股东与管理层之间的矛盾,增加代理成本。因此,影子银行高杠杆、高风险的特性会促使管理层产生为自身牟利不惜牺牲股东利益,但为了保住自身地位隐藏掩饰金融投资亏损的动机,使得企业将面临巨大的代理风险。管理层有意识的利润投机掩藏行为,会使得审计师的审计工作变得更为复杂,需要投入更多的审计资源,导致更高的审计成本和审计风险,审计师会要求更高的审计定价作为审计风险溢价和成本补偿。

第二,非金融企业影子银行化程度加深会增加企业破产风险,进而增加审计成本和审计风险溢价,从而提高审计定价。一方面,非金融企业影子银行化程度加深将提升企业不确定性,进而提高企业财务风险和经营风险(韩珣等,2019),使得企业破产风险随之增大。由于影子银行业务具有高风险、高杠杆的特性,很可能会发生非金融企业从事影子银行业务进行再放贷的资金出现坏账的情况,这将会导致实体企业的生产经营活动受到重大影响,企业的资金流动性出现问题,会导致破产风险上升(沈红波等,2013)。对于审计师来说,审计客户的破产风险越大,所导致的审计风险也会越大,审计师未来很可能面临法律诉讼风险以及名誉损失危机,在审计时,审计师考虑到以上因素会要求被审计单位出具更高的审计费用作为审计风险溢价。同时,为了全面摸清企业存在的风险,避免因审计疏忽而导致的审计失败,审计机构必须加派更多的审计人员,更加全面和仔细地审计企业的业务,从而提高人力成本,增加事务所的开办费用,导致审计成本增加,最终提高了审计定价。另一方面,非金融企业影子银行化会挤出实体投资,导致企业破产风险增加。影子银行低成本高收益的特性,会使非金融企业产生影子银行化的动机,促使非金融企业影子银行化的规模逐渐扩大,而外界的信贷规模总量是一定的,影子银行的大规模投入必然会对实体投资产生“挤出效应”,再贷款利率也会随之上升。长期来看,企业的融资成本会上升,融资机会会下降。对于那些处于融资劣势的企业来说,融资成本的上升,实体投资利润率的下降会导致其过度负债,财务状况恶化,破产风险陡升。若被审计企业存在较高的破产风险,审计师必定会耗费更多的人力、物力来完成审计工作,从而以期将审计风险控制在可容忍范围内,审计成本的增加会导致审计定价的上升。

据此,提出以下研究假设:

假设1:非金融企业影子银行化程度越深,审计定价越高。

假设2:非金融企业银子银行化通过增加代理成本提高审计费用。

假设3:非金融企业银子银行化通过增加破产风险来提高审计费用。

三、研究设计

(一)数据来源

本文选择2009—2020年中国A股公司为研究对象。考虑到2008年全球金融危机会影响样本企业参与影子银行业务的行为,使得2008 年前后的数据产生较大差异,为了避免这种影响,故选取2008 年以后的企业数据作为研究样本。样本的选取标准有:(1)选取非ST上市公司;(2)剔除了金融类以及房地产等行业样本;(3)剔除变量存在缺失值的样本。经过上述筛选,最终得到27876 个样本观测值。为了控制极端值对研究结论的影响,对所有的连续变量进行了1%和99%的Winsorize 处理。全文所有的财务数据来源于国泰安(CSMAR)数据库。

(二)模型设计

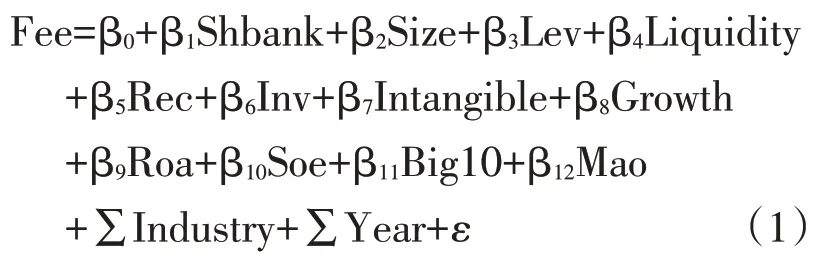

为了探讨非金融企业影子银行化对审计定价具有何种影响,建立了以下模型:

其中,Fee 是审计定价,采用企业审计费用的对数衡量;Shbank 表示非金融企业参与影子银行业务的规模;借鉴李留闯和李彬(2015)的研究,控制变量选取了企业规模(Size)、流动比率(Liquidity)、资产收益率(Roa)、企业成长性(Growth)、资产负债率(Lev)、无形资产占比(Intangible)、应收账款净额(Rec)、存货净额(Inv)、是否国企(Soe)、审计意见类型(Mao)、会计事务所是否为十大会计事务所(Big10);Industry 表示行业固定效应;Year 表示时间固定效应;ε表示随机扰动项。

(三)关键变量说明

借鉴韩珣和李建军(2019)的研究,利用委托贷款、委托理财以及民间借贷三者之和的对数值来衡量非金融企业影子银行化的规模。委托贷款采用财务报表中其他流动资产、其他非流动资产以及一年内到期的非流动资产数据之和来进行衡量。而委托理财其实质是企业的对外投资业务,可在国泰安数据库中找到相关数据。民间借贷多被企业反映在其他应收款中,可采用其他应收款作为民间借贷的代理变量。

表1 变量定义

变量Fee变量名审计定价Shbank 非金融企业影子银行化规模Size Lev Liquidity企业规模资产负债率流动比率定义审计费用取对数(其他流动资产+其他非流动资产+一年内到期非流动资产+委托理财+其他应收款)的自然对数营业收入取自然对数负债总额/资产总额流动资产/流动负债

续表1

变量Rec Inv Intangible Growth Roa Soe Big10 Mao变量名应收账款占比存货占比无形资产占比企业成长性资产收益率产权性质会计事务所规模审计意见定义应收账款净额/总资产存货净额/总资产无形资产净额/总资产(当期营业收入-上期营业收入)/上期营业收入净利润/总资产国企取1,非国企取0是国内前十会计事务所取1,否则取0被出具非标准审计意见时取1,否则取0

表2 主要变量描述性统计

变量Fee Shbank Size Lev Liquidity Rec Inv Intangibe Growth Roa Soe Big10 Mao均值13.730 18.850 21.370 0.417 2.609 0.122 0.128 0.0477 0.208 0.040 0.373 0.532 0.035标准差0.706 2.138 1.452 0.210 2.887 0.103 0.104 0.051 0.925 0.067 0.484 0.499 0.185最小值12.430 13.450 18.140 0.048 0.260 0.000 0 0-0.967-0.297最大值16.280 23.620 25.460 0.956 18.490 0.469 0.527 0.325 6.829 0.211 0 0 0 1 1 1

四、实证结果分析

(一)基准回归结果分析

本文采用控制行业和时间固定效应的方法,回归结果如表3 所示。第(1)列为单变量回归结果,Shbank的影响系数为0.1675,显著为正,表明在不加入控制变量的情况下,企业影子银行业务的程度越深,审计收费越高,支持假设1。第(2)列是加入了控制变量的估计结果,估计结果显示,虽然核心变量系数的绝对值降低,但依然不改变单变量得出的结论,在考虑遗漏变量之后,基础结果仍然成立。同时,用控制个体固定效应替换行业固定效应后,Shbank 的回归系数依然显著。不论是从经济意义上,还是从统计意义上来说,企业影子银行化的程度加深都能显著增加审计费用。企业影子银行化与审计定价呈正相关的原因可能是:一方面,影子银行业务拥有高风险、高杠杆、信息高度不对称、法律主体高度不明确等特点,加大了审计师的审计难度,审计师在审计时不得不进一步扩大实质性测试的范围、执行更充分的审计程序,委派更多的审计人员,审计成本也相应提高,事务所进场成本增加,最终导致审计定价上涨;另一方面,由于风险的不确定性,为了降低将来可能给审计师带来的法律诉讼风险和名誉损失风险,审计师会要求更高的审计风险溢价作为风险补偿,审计定价升高。

表3 基准回归结果

注:*、**和***分别表示10%、5%和1%水平内显著;括号内为稳健标准误差。

变量Shbank控制变量行业效应年份效应个体效应样本量F值调整R2值(1)Fee 0.1675***(0.0021)(2)Fee 0.0423***(0.0018)(3)Fee 0.0148***(0.0033)否是是否是是是否是否是是27876 6069.74 0.3856 27876 1666.52 0.6239 27509 57.13 0.8708

(二)稳健性分析

1.工具变量法

为了降低内生性问题所带来的影响,采用工具变量法进行估计,工具变量借鉴颜恩点等(2018)的方法,采用同一年度、同一行业和同一地区企业影子银行化的均值(Midshbank)进行衡量,运用IV-2SLS方法进行回归。该工具变量会影响样本企业的影子银行化程度,进而满足对工具变量相关性的要求;同时,该工具变量不会影响单个企业的审计费用,符合外生性要求。回归结果如表4第(1)列所示,Midshbank的系数显著为正。同时,第一阶段LM 统计量在1%的水平下显著,Ward F 统计量大于16.38,表明工具变量选择合理,不存在不可识别和弱工具变量的问题;第二阶段企业影子银行化的回归系数显著为正,说明本文的结论稳健。

2.倾向得分匹配法

影子银行化高的企业有可能具有更多的业务,审计费用相对要更高,而不是影子银行化加深引起的。为此,采用PSM 方法排除这种既有的选择性偏差,以验证基础结果是否有效。具体地,以影子银行化的中值为划分标准,大于中值则取1,定义为影子银行化高的一组;小于中值则取0,定义为影子银行化低的一组。然后进行回归,得出每一个观测值的分数。依据观测值的分数一一匹配企业影子银行化高的一组与低的一组。结果显示,在匹配之前两组样本之间存在比较大的差异,经过匹配之后两组样本之间不存在显著的差异,表明配对是有效的。随后,利用匹配得到的数据再次进行回归,结果如表4 第(2)列所示,影子银行化的回归系数均在1%的水平上显著,说明本文的结论稳健。

3.双重聚类分析

同一行业内的企业可能存在异方差,对结果的有效性提出挑战。同理,企业不同年份的数据也可能存在序列相关性,会影响基础结果的可靠性。为了解决上述两个方面的影响,将标准误差聚类在行业层面和年份层面进行估计。回归结果如表4 列(3)所示,影子银行化的回归系数均在1%的水平上显著。

表4 稳健性检验

变量Shbank LM统计量Wald F统计量(1)IV-2SLS Fee 0.0604***(0.0039)3278.97[0.0000]11552.81(2)PSM Fee 0.0494***(0.0022)(3)双重聚类Fee 0.0423***(0.0050)

续表4

注:*、**和***分别表示10%、5%和1%水平内显著;小括号内为稳健标准误差,中括号内为p值。

变量(3)双重聚类Fee(2)PSM Fee是是是是是是是是是(1)IV-2SLS Fee控制变量行业效应年份效应样本量F值调整R2值27876 1680.09 0.5267 20180 1370.33 0.6297 27876 239.58 0.6239

(三)异质性分析

1.基于产权性质角度的分析

中国的国有企业在融资上相较于民营企业存在一定的优势,然而融资约束的强弱正好决定了企业进行再放贷活动时的资金盈余度。民企没有政府担保,很难从银行获得贷款,而融资模式大多遵循“融资优序理论”,民企缺乏足够的资金去参加影子银行业务,参加再放贷的概率较低。而且民企收益率相对较高,在拥有充裕的资金时,大多会选择将资金进行再投资,扩大主营业务生产规模,而不是参与再放贷业务。与之相反,国有企业缺乏良好的投资机会,参与影子银行业务所带来的高额收益会促进其加大影子银行化的规模。由于国企大多处于垄断行业,面临的竞争环境比较轻松,导致其管理存在一定的不足,对于金融资产的配置以及金融风险的识别与管理能力较弱。影子银行业务整体来说比较隐蔽且复杂,国企参与影子银行业务必然会使得企业本身的生产经营业务受到影响,把控不好便会遭遇较大的风险,甚至面临破产危机。因此,在风险导向审计模式下,审计师在识别出国有企业在参与影子银行业务下蕴藏的高审计风险之后,必定会持有更加谨慎的职业态度,增大审计投入成本,要求更高的审计风险溢价。综上,本文认为,相比于非国有企业,审计师在对国有企业进行审计时,非金融企业参与影子银行业务对审计定价的影响更大。

本文按照产权性质的不同对模型(1)进行了实证检验,结果如表5列(1)—(2)所示。结果表明,非金融企业影子银行化在国有企业和非国有企业中对审计定价的影响都是显著为正的,但影子银行化对审计定价的影响在国有企业更大。采用费舍尔组合检验的方法对组间系数差异进行检验,结果显示组间系数在1%的水平下存在差异,以上推论成立。

表5 按不同所有制、不同审计质量以及不同公司治理水平划分的回归结果

注:*、**和***分别表示10%、5%和1%水平内显著;括号内为稳健标准误差。

变量(1)国企Fee 0.0753***(0.0032)(2)非国企Fee 0.0228***(0.0021)(3)前十Fee 0.0475***(0.0026)(4)非前十Fee 0.0292***(0.0024)(5)两权分离度较高组Fee 0.0413***(0.0019)Shbank控制变量行业效应年份效应样本量F值调整R2值经验P值是是是是是是是是是是是是是是是是是是10468 909.28 0.6768(6)两权分离度较低组Fee 0.0484***(0.0050)17407 866.26 0.5648 14763 1231.02 0.6565 13110 579.87 0.5650 24102 1416.08 0.6208 3767 245.73 0.6448 0.000***0.000***0.052*

2.基于会计事务所的质量角度的分析

会计事务所的质量也会对审计收费产生影响。质量高的会计事务所具备更多的审计专家,能够处理更为复杂的审计业务,在审计过程中更容易发现非金融企业的影子银行业务,能够充分识别其中所蕴藏的审计风险,在审计收费时会更加注意到审计成本的问题,便会提出更高的审计收费。综上,相比于低质量的会计事务所,高质量的会计事务所在进行审计时,非金融企业参与影子银行业务对审计定价的影响更大。

以会计事务所是否为排名前十的会计事务所来衡量会计事务所的质量。排名前十的会计事务所取“1”,非前十取“0”。表5列(3)—(4)的结果表明,企业影子银行化在高质量和低质量会计事务所中对审计定价的影响都显著为正,但影子银行化对审计定价的影响在高质量会计事务所更大。费舍尔组合检验结果显示组间系数在1%的水平下存在差异,上述分析得以证实。

3.基于公司治理水平角度的分析

高水平的公司治理,抑制了管理层的投机主义行为。于是管理层会缩小参与影子银行业务的规模,更加注重实体企业的发展,减小相关的财务风险和经营风险,使得财务报表更加规范,审计师需要投入的成本减少,由此降低审计定价。相反,若公司的治理水平低下,公司管理层运用影子银行业务牟取私利的动机就越强,打着金融资产投资的名号,进行高风险的影子银行业务,获得高额的回报,进而进一步掩饰企业主营业务疲软甚至亏损的现状,财务报表真实性下降。为了规避可能面临的法律诉讼和名誉危机,审计师需要投入更多的人力物力来控制审计风险,从而导致审计定价相应的升高。综上,本文认为在对公司治理水平更低的企业进行审计时,非金融企业参与影子银行业务对审计定价的影响更大。

采取董事长和总经理这两个职位的分离度来刻画公司的治理水平,分离度越高的企业,公司治理水平越好。大于两职分离度中值的取“1”,代表两职分离度高;小于两职分离度中值的取“0”,代表两职分离度低。结果如表5 列(5)—(6)所示。研究结果表明,非金融企业影子银行化在高水平和低水平公司治理中对审计定价的影响都是显著为正的,但影子银行化对审计定价的影响在低水平的公司治理企业中更大。费舍尔组合检验结果显示组间系数在10%的水平下存在差异,上述分析得以证实。

五、作用机制检验

由上文的分析可知,企业参与影子银行业务可能会加深企业的委托代理问题和破产风险,从而导致审计师未来面临的风险变大。为了降低这种风险,事务所将派遣资历更高的审计师进场,提高人力成本,于审计师个人而言,复杂的业务需要做更仔细的工作,将延长工作时间、增加开办费用,从而导致审计定价也得到相应的提升。据此,从代理成本和破产风险两个角度验证企业影子银行化影响审计定价的传导路径。机制检验模型如下:

其中,代理成本(Admin)借鉴杜勇等(2019)的研究,采用管理费用/营业收入表示。企业破产风险(Brisk)借鉴Altman(2000)的做法,构建Altman-Z 值法来衡量,具体计算公式如式(6)所示。其中,X为营运资本/总资产,X为留存收益/总资产,X为息税前利润/总资产,X为所有者权益的账面价值/总负债,X为营业收入/总资产,Altman-Z值越大,代表企业的破产风险越小。

表6显示了中介效应的检验结果。列(1)显示了企业影子银行化程度越深,企业的代理成本就越高。列(2)同时添加企业影子银行化和代理成本,两个变量的系数都显著为正,表明企业代理成本的增加确实是影子银行化程度加深增加审计费用的作用路径。经过Sobel 检验发现,Z值为21.51,中介效应占比为11.61%,支持代理成本作为传导路径的假设,假设2得以证实。

表6 作用机制检验

注:*、**和***分别表示10%、5%和1%水平内显著;括号内为稳健标准误差。

变量Shbank Admin控制变量行业效应年份效应样本量F值调整R2值(1)Admin 0.0043***(0.0003)(2)Fee 0.0347***(0.0018)1.7001***(0.0489)是是是是是是26968 473.27 0.4659 26968 1651.65 0.6376

表7 列(1)显示企业影子银行化程度越深,企业的破产风险就越高,列(2)同时添加企业影子银行化和破产风险,两个变量的系数都在1%的水平上显著,表明企业破产风险的增加确实是影子银行化程度加深增加审计费用的作用路径。经过Sobel 检验发现,Z 值为20.84,中介效应占比为10.76%,支持破产风险作为传导路径的假设,假设3得以证实。

表7 作用机制检验

注:*、**和***分别表示10%、5%和1%水平内显著;括号内为稳健标准误差。

变量Shbank Brisk控制变量行业效应年份效应样本量F值调整R2值(1)Brisk-0.0675***(0.0036)(2)Fee 0.0362***(0.0018)-0.0887***(0.0059)是是是是是是28633 5472.40 0.8523 27876 1590.22 0.6305

六、研究结论与启示

采用2009—2020 年A 股上市企业的数据,实证检验了非金融企业影子银行化对审计定价的影响。研究表明,非金融企业影子银行化程度加深将显著提高审计定价,通过工具变量法、PSM和调整标准误等方法进行重新估计后,基础结论仍成立。异质性分析发现,企业影子银行化加深对审计定价的提升作用在国企、被高质量的会计师事务所审计以及公司治理水平低的企业中更加显著。机制分析发现,代理成本和破产风险是企业影子银行化影响审计定价的作用路径,即非金融企业影子银行化通过增加企业的代理成本和破产风险,进而提高事务所进场开办的费用和审计风险溢价,最终提高了审计定价。

基于上述结论,得到以下政策启示:第一,银行监管部门应健全识别实体企业影子银行化机制,更要预防实体企业开展相关业务,强化对影子银行业务的管理,控制非金融机构银行业务的发展,不仅有利于降低实体企业经营费用,更有利于促进经济高质量发展。第二,企业自身应该加强内部治理体系改革,避免权力高度统一对企业经营业务造成的风险,在年度审计时,应聘请高质量的事务所进行审计,降低企业风险,同时,国企管理部门应注重国企的风险控制,提高国企风险应对能力,保证国有资产做大做强。第三,审计师应提高自身的专业能力、保持独立审慎的职业态度,增强风险控制意识,在审计定价的决策中考虑非金融企业影子银行化对审计工作所带来的影响,制定出更为合理的审计收费。