探究媒体报道对商业信用融资的影响

2022-04-09杨易陆商勇

杨易陆 商勇

摘 要:本文选取2012—2017年深市A股非金融类上市公司为样本,探究媒体报道对商业信用融资的影响并检验内部控制在其中是否发挥了中介作用。研究发现,媒体报道能显著影响商业信用融资规模,但这种促进作用有明显的产权性质差异。进一步中介效用检验发现:内部控制质量在媒体报道对企业商业信用融资的影响路径上起着重要的中介作用。

关键词:媒体报道;内部控制;商业信用融资;产权性质;影响路径

本文索引:杨易陆,商勇.<标题>[J].商展经济,2022(07):-085.

中图分类号:F832 文献标识码:A

随着信息技术革命的到来和深化,现代媒体发展迅猛。作为公司重要外部治理因素之一,媒体报道的外部治理作用备受关注。目前有关媒体报道的研究主要集中在资产定价(范涤,2017)、公司治理(董红晔,2016)[1]等方面。近年来,一些学者开始关注媒体报道对债务融资成本(何红渠和张琳,2021)[2]、股权融资成本(李辉等,2019)[3]、和外部融资(邵志浩和才国伟,2020)[4]的影响,但鲜有探究其对商业信用的具体作用。基于信任视角,于波和霍永强(2021)[5]认为媒体负面报道会破坏企业和供应商之间的契约型信任,降低商业信用融资规模,但具体影响路径有待探究。

基于此,本文具体媒体报道对企业商业信用融资规模的影响及路径。本文基于内部控制视角,探究媒体报道对商业信用融资的影响路径,丰富相关理论研究。

1 理论分析与研究假设

1.1 媒体报道与商业信用融资规模

信息功能假说认为,媒体在资本市场中起到信息中介的作用(Pollock等,2008)。新闻媒体可以通过降低企业与供应商之间的信息不对称,扩大商业信用融资规模(宋婕,2019)。进一步区分媒体报道的性质,正面报道除了降低信息不对称,还能通过信息传导机制释放企业积极的一面,进一步增强供应商的信任,扩大商业信用融资;而负面报道则通过揭露企业现实困境或违规行为,降低了供应商的信任,减少商业信用融资规模。因此,本文提出如下假设:

H1a:媒体报道能够显著影响企业商业信用融资规模;

H1b:正面报道能正向促进企业商业信用融资规模,而负面报道则相反。

1.2 媒体报道、内部控制质量与商业信用融资

作为独立的第三方,媒体报道并不参与公司治理,但能促使企业内控制度不断完善(张璇,2019)。具体来说,内控体系不健全的企业很容易滋生财务舞弊、违规等行为,一旦被媒体曝光,媒体报道的信息传导机制将促使监管部门加大对企业的处罚力度和监管力度,迫使企业提升内部控制质量(逯东等,2015)。媒体对上市公司关注度越高,企业受到外部监督的程度越大,企业提高内部控制质量杜绝负面信息的意愿越强;正面报道向社会公众传递企业内部控制安全有效的信号,进一步提升了企业形象,提高企业内部控制质量评级;而负面报道则暴露出企业内控体系可能存在的种种缺陷。对此,本文提出如下假设:

H2:正面报道促进企业内部控制信用评级,而负面报道则相反。

雷宇(2012)研究发现,良好的内部控制质量能有效控制企业会计信息风险。会计信息披露质量的提升,减少了企业操纵盈余管理的动机,增强了交易双方之间的信任,降低了交易成本,扩大了商业信用融资(郑军等,2013)。高质量的会计信息建立在健全的内部控制体系之上,内部控制决定着会计信息质量,这从侧面证实了内部控制正向影响着商业信用融资(Costello等,2011)。对此,本文提出如下研究假说:

H3:内部控制质量在媒体报道影响商业信用融资规模之间扮演中介角色。

2 研究设计

2.1 样本选择与数据来源

本文以2012—2017年我国深市A股非金融类上市公司为研究样本并进行如下筛选:(1)剔除ST、PT、ST*公司。(2)剔除数据缺失样本。(3)考虑到可能存在的异常值影响,对所有连续变量进行上下1%水平上的Winsorize处理,最终得到8286个有效观察值。媒体报道数据来自国泰安数据库(CSMAR)中提供的《报刊新闻量化舆情数据库》,财务数据来自国泰安数据库(CSMAR)和色诺芬数据库(CCER),内部控制指数来自迪博(DIB)数据库。

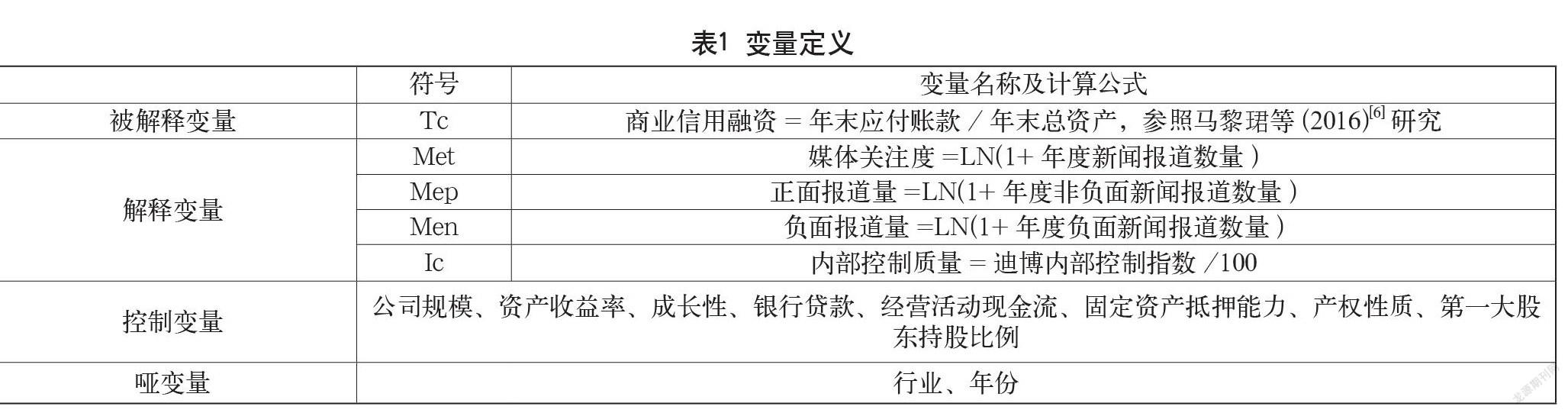

2.2 变量定义

如表1所示,变量定义表中,媒体报道数据考虑到新闻内容总体情感评分越接近于0,新闻报道情感偏向容易出现偏差,故而将新闻内容总体情感评分介于0.7~1作为正面报道(Mep),将新闻内容总体情感评分介于-1~-0.7之间作为负面报道(Men)。此外,为减小公众误解媒体报道性质出现决策偏差的可能性,本文参考(戴亦一等,2011)[7]的方法进一步控制媒体报道偏差。

2.3 模型设定

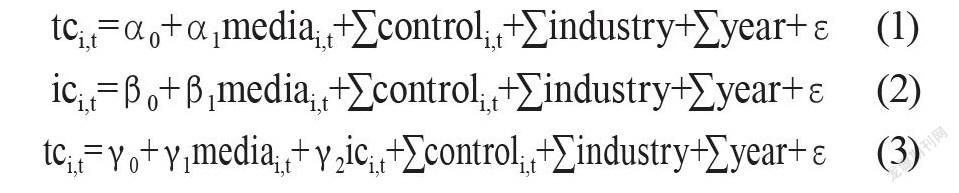

本文构建以下模型检验研究假说H1-H3:

模型(1)是检验媒体报道对企业商业信用融资的影响;模型(2)是检验媒体报道对内部控制质量的影响;模型(3)是检验内部控制质量是否起到中介作用。关于中介效应检验,本文借鉴(温忠麟和叶宝娟,2014)[8]构建的依次检验法。

3 实证结果分析

3.1 媒体报道对企业商业信用融资的影响

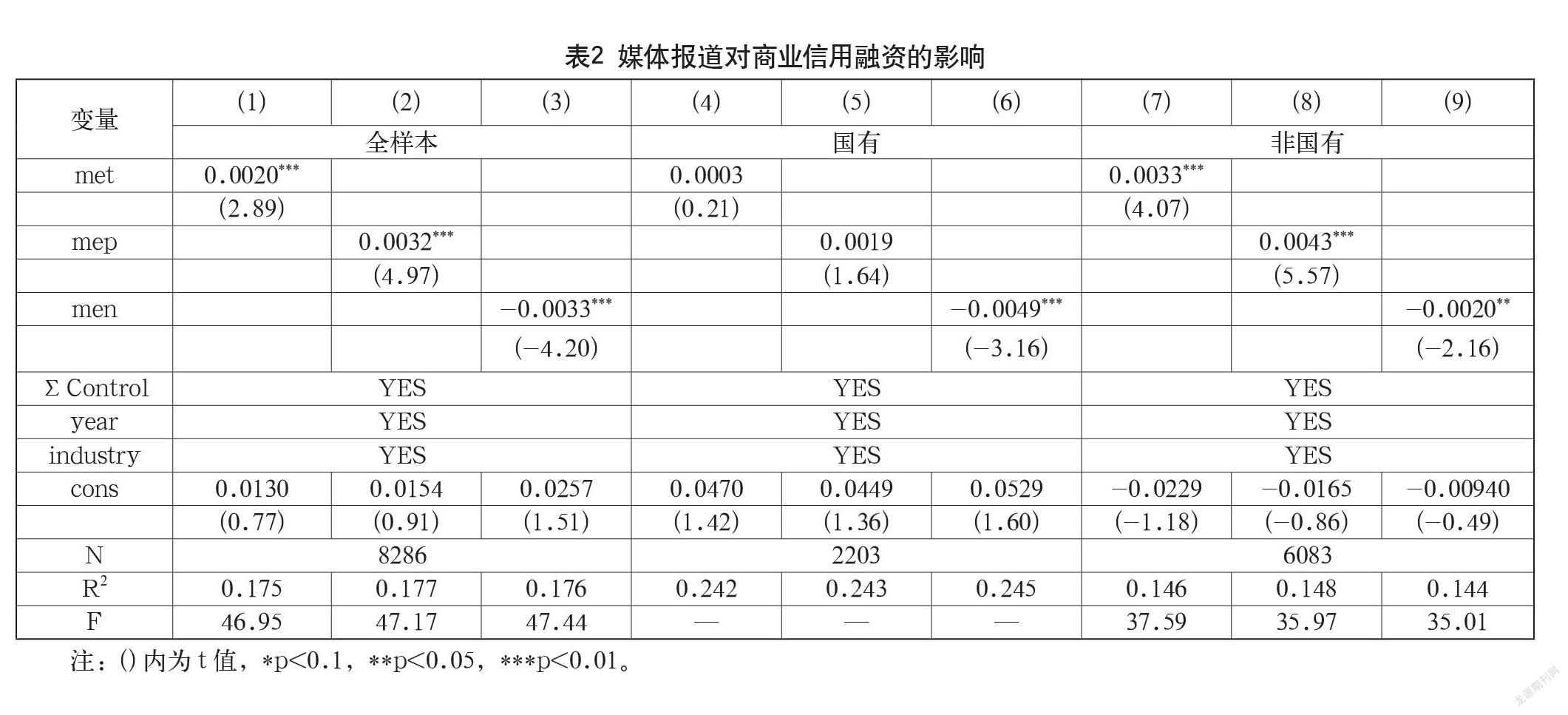

从表2列(1)至列(3)可以看出,媒体关注度和正面报道的回归系数分别为0.0020和0.0032,且在1%水平上显著,负面报道的回归系数为-0.0033,在1%水平上负向显著。这表明,提高媒体关注度可以影响商业信用融资规模,且正面报道显著提高商业信用融资规模。负面消息的披露破坏了企业与供应商之间的信任機制,降低了商业信用规模,假设H1得以验证。此外,进一步区分产权性质发现媒体监督的声誉压力机制对国有和非国有企业同样适用。

3.2 媒体报道、内部控制质量与企业商业信用融资

从表3列(1)至列(3)汇报的是媒体报道对内部控制质量的影响效果。可以看出,媒体关注度和正负面报道都在1%水平上显著(0.0026、0.0068、-0.0035)。可见,媒体报道增加社会公众对企业的关注度,对企业内部控制质量具有显著影响,假设H2得以验证。综合前文的论述,我们在表3的列(4)至列(6)中加入内部控制质量(IC),依次验证内部控制质量(IC)在媒体报道对商业信用融资中是否起到中介效应。结果表明,内部控制质量与商业信用融资规模均在1%水平上显著(0.0326、0.0305、-0.0323),且媒体报道相关变量与商业信用融资规模之间关系未发生实质性改变并保持至少5%水平上显著(0.0017、0.0029、-0.0033),这说明内部控制质量起到部分中介作用,假设H3得以验证。

4 结论与启示

4.1 结论

本文研究结果表明媒体曝光可以显著影响企业商业信用融資规模,且正面报道可以正向促进企业商业信用融资规模,负面报道则相反。进一步区分企业产权性质发现,相较于国有企业,媒体关注和正面报道对非国有企业商业融资规模影响更为显著,但负面报道均抑制了两者的商业信用融资规模。媒体报道对于企业商业信用融资的影响路径可通过内部控制质量来解释。

4.2 启示

(1)媒体作为独立的第三方应恪守职业准则和道德标准,对既有事实进行客观公正及时有效地报道,坚持“投资者保护”原则,服务社会公众。

(2)供应商应当重视权威媒体报道传递的信息价值,以此作为投资决策的参考依据;对于企业而言,要充分认识媒体报道的信息传递和外部监督作用,提升自身信息质量。

(3)政府可适当放松媒体管制,鼓励媒体深入挖掘信息,勇于揭露企业不法行径。

参考文献

董红晔.媒体、信息中介与公司治理:国外研究进展[J].财会月刊,2016(15):115-119.

何红渠,张琳.媒体报道与企业债务成本[J].财会月刊,2021(8):57-63.

李辉,韩少真,李勃昕.媒体报道是否影响了股权再融资成本?:基于市场环境的调节效应[J].云南财经大学学报,2019,35(3):83-93.

邵志浩,才国伟.媒体报道与企业外部融资[J].中南财经政法大学学报,2020(4):15-26.

于波,霍永强.信任视角下的媒体压力与商业信用融资[J].统计与决策,2021,37(5):138-142.

马黎珺,张敏,伊志宏.供商—客户关系会影响企业的商业信用吗:基于中国上市公司的实证检验[J].经济理论与经济管理,2016(2):98-112.

戴亦一,潘越,刘思超.媒体监督、政府干预与公司治理:来自中国上市公司财务重述视角的证据[J].世界经济,2011(11):121-144.

温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补[J].心理学报,2014,46(5):714-726.