全球茶叶贸易网络及我国茶叶出口市场格局演变特征分析

2022-04-08殷伟,张莹,杨一单,丁锐,韩立民,3*

殷 伟,张 莹,杨 一 单,丁 锐,韩 立 民,3*

(1.中国海洋大学管理学院,山东 青岛 266100;2.南昌大学经济管理学院,江西 南昌 330031;3.中国海洋大学海洋发展研究院,山东 青岛 266100)

0 引言

茶作为世界三大饮品之一,在全球拥有众多饮用者和爱好者,因此茶叶成为国际贸易市场中的重要农产品之一[1]。据联合国粮食及农业组织(FAO)的统计数据,2019年全球茶叶出口贸易量超过201万t,贸易总额超过76.8亿美元,共有197个国家和地区参与茶叶贸易,在过去20年间,上述两指标年均增长率分别为1.92%和5.20%,全球茶叶消费与贸易稳定增长。自然和人文地理环境造成茶叶生产和消费的地域差异,在全球经济发展一体化背景下,茶叶贸易成为连接生产国与消费国的重要纽带,贸易自由化使茶叶在全球市场内重新分配,发挥了各国茶叶生产的比较优势。茶叶贸易日益紧密的空间跨区域流动与互通往来形成了复杂且相互依赖的全球茶叶贸易网络系统,而贸易网络中的节点(国家)被赋予组织和控制网络的能力,同时产生博弈关系,贸易线(贸易量)则反映节点间的联系强度并形成供需关系。因此,茶叶贸易网络特征的变化会对茶叶国际贸易竞争和贸易格局产生重大影响,同时也对我国茶叶出口贸易产生深远影响。目前茶叶贸易相关研究主要关注以下两方面:1)茶叶国际竞争力和比较优势研究[2-7],主要利用国际市场占有率、显示性比较优势指数、生产者价格指数和专业化水平指数等指标探究我国与其他产茶大国的国际竞争力变化以及在细分市场和贸易定价权上的差异;2)茶叶出口贸易的影响因素研究,多集中在技术性贸易壁垒(TBT)对茶叶出口的影响[8-11],如研究日本、德国、“一带一路”等国家茶叶进口标准的不断调整对产茶国茶叶出口的显著负面影响。全球茶叶贸易已形成复杂的网络关系,但现有成果缺乏从全局视角探究茶叶贸易网络的演变规律,对网络中的重要节点和贸易流关系梳理不清晰。

中国是茶叶的发源地之一,拥有悠久的饮茶历史和丰富的茶文化,2019年我国茶园面积、茶叶产量、出口量和出口贸易总额分别占全球总量的62.71%、42.97%、19.18%和29.02%,是世界第一生产国、消费国和第二大茶叶出口国。茶叶不仅是中国的传统优势产业,也一直作为我国重要农产品参与国际贸易与竞争。然而,一方面,我国茶叶出口面临严苛的技术性贸易壁垒(TBT),尤其是卫生与植物免疫措施(PSP)协议和农药最高残留限量标准(MRL)对我国茶叶出口限制明显[8,12,13],化学药剂硫丹和氰戊菊酯的残留量标准每提高1%,我国茶叶出口量将下降22%[13];另一方面,我国以绿茶出口为主,在更符合国际消费偏好的红茶等发酵茶上,我国出口量与肯尼亚、斯里兰卡和印度等国存在较大差距,茶叶大市场、细分小市场的行业发展现状对我国茶叶出口形成严重的“路径依赖”和“锚定效应”,我国茶叶出口市场较为狭窄[2]。在国际贸易竞争日趋激烈的背景下,我国茶叶出口市场格局不断发生变化,不仅直接影响我国茶叶出口数量和经济效益,还会对茶叶的生产培育、加工技艺、包装销售等上游产业链产生深远影响。因此,在分析全球茶叶贸易网络特征的基础上,详细分析我国茶叶出口市场格局演变规律将有助于我国茶叶出口策略调整,同时可为我国其他农产品贸易出口提供借鉴,对我国精准锁定小市场、稳固大市场、开拓新市场等方面具有重要参考价值。

因此,本文选取1987-2019年的国际茶叶贸易数据,基于复杂网络分析方法研究全球茶叶贸易网络格局变化,精准梳理网络节点之间的贸易关系并总结全球茶叶贸易网络演变特征,最后通过对我国茶叶出口市场累计占比分析,探究我国茶叶出口市场的格局演变规律,对提升我国茶叶在国际贸易中的地位和竞争力具有现实意义。

1 研究方法与数据来源

1.1 复杂网络分析方法

复杂网络起源于数学领域,因小世界实验和无标度网络模型而得到里程碑式发展[14]。随着网络拓扑结构的发展和数据可视化的运用,复杂网络被广泛应用在不同空间尺度的贸易流[15-18]、城市经济流[19,20]、交通流[21,22]、人口流[23]等研究中,将研究对象载体整体抽象为网络节点,将载体之间的“流”符号化为点与点之间的线,以此建立网络关系。以C={i,j}表示国家集合,i和j互为贸易关系国,R={rij}表示国家间茶叶贸易量集合,由此构建i×j阶贸易矩阵W(式(1))。设实际贸易联系连线为m条,由于国家间不全部产生茶叶贸易联系,因此i×j>m。复杂网络分析方法包含网络密度、节点度、节点强度和中介中心度等指标。

(1)

(1)网络密度(ρ)是节点之间实际发生的联系数(边的数量m)与最大可能联系数量的比值,用于衡量网络中节点间联系的疏密程度[20],密度越大,即各国茶叶贸易越频繁,网络整体越紧密。计算公式为:

ρ=m/(n(n-1))

(2)

式中:n为贸易国家数量。

(2)节点度是指某节点边的数量[19],可反映节点间的贸易关系。在全球茶叶贸易网络中,将国家和地区抽象为网络中的节点,茶叶贸易量抽象为有向线,出口国家标注为出口节点,进口国家标注为进口节点,节点度即某国家的茶叶贸易伙伴数量,包含节点出度、节点入度和网络平均度。

(3)节点强度可反映贸易量,通过贸易量加权方式引入,包含节点出强度和入强度,计算公式为[16]:

(3)

(4)

(4)中介中心度是某节点的最短路径数量与所有最短路径数量之比,反映节点(国家)对网络中贸易流的通道控制与中介能力[24]。在全球茶叶贸易网络中,某国的中介中心度越高,表示该国在茶叶进出口方面能力越强,体现出该国对全球茶叶贸易的贡献以及茶叶深加工与价值提升能力。计算公式为:

(5)

式中:BCk为节点k的中介中心度,归一化处理后的取值范围在0~1之间;gij为节点i和j之间的所有最短路径数量;gij(k)为节点i和j之间通过节点k的最短路径数量。

1.2 数据来源与处理

本文使用的全球各国茶叶贸易量和中国茶叶出口数据(不包含香港、澳门和台湾数据)来源于联合国粮农组织(FAO)数据库(http://www.fao.org/faostat/zh/#data)中详细贸易矩阵,以茶叶出口数据(export quantity)表征国际间贸易关系数据。鉴于数据的可得性并保证数据的相对完整性,根据1987-2019年出口贸易数据建立有向加权复杂网络,共收集57 844条有效贸易数据。基于Gephi 0.9.2和ArcGIS 10.5软件实现数据处理和图形可视化。

2 全球茶叶贸易网络分析

2.1 全球茶叶贸易整体网络结构特征分析

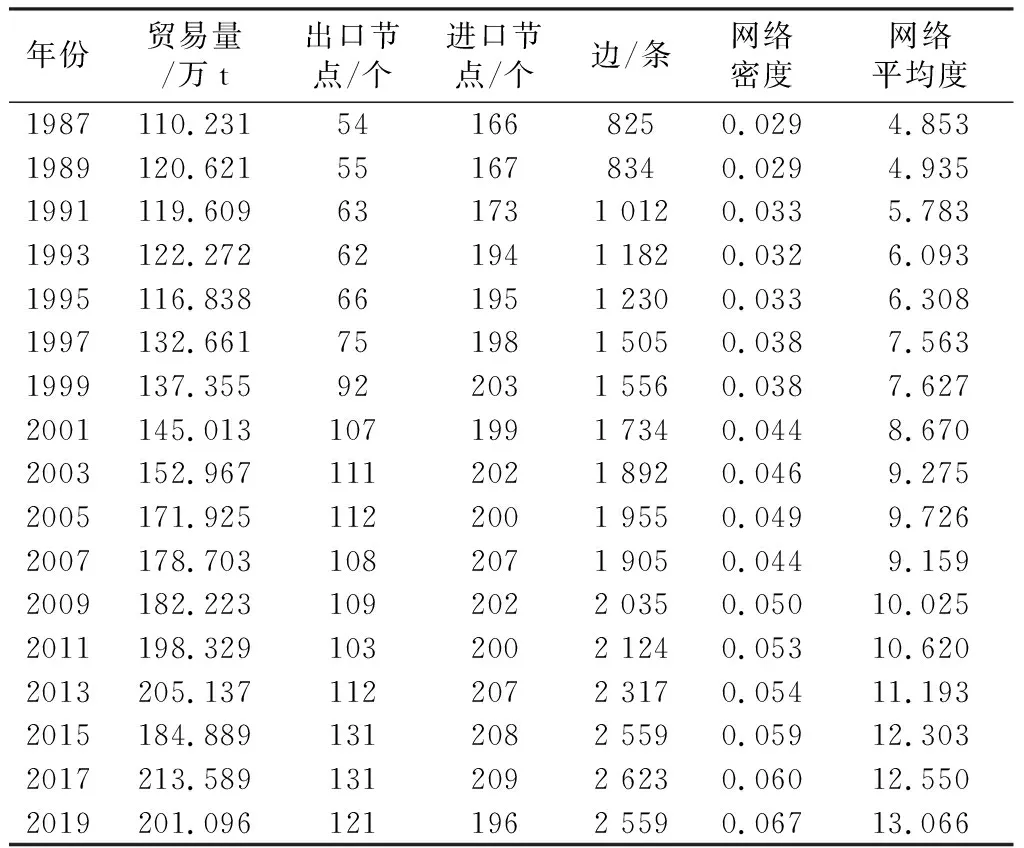

全球茶叶贸易量和参与国家数量呈现小波动大增长趋势(表1、图1)。1987-2019年全球茶叶贸易总量从110.231万t增至201.096万t,年均增长率为1.90%;从进出口节点(国家)数量看,1987-2019年茶叶出口国家出现大幅扩张,从54个增至121个,而进口国家数量增长较平缓,从166个增至196个,同时茶叶贸易联系(边)从825条增至2 559条,增长了2.10倍,这表明茶叶需求国的进口来源呈现多元化和小量化,国际茶叶贸易竞争愈加激烈。

表1 1987-2019年全球茶叶贸易网络结构变化Table 1 Structure evolution of global tea trade network from 1987 to 2019

注:基于审图号为GS(2016)1667号的标准地图制作,底图无修改。

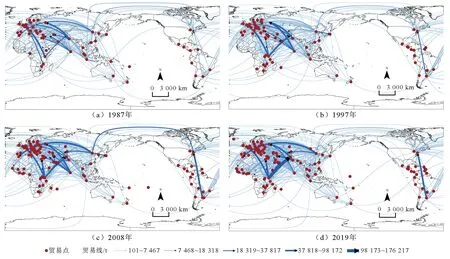

全球茶叶贸易网络整体日益紧密,节点连通性升高。从图1(为使网络图更清晰,只显示贸易量大于100 t的有向线)可知,节点和线的密度显著增大,网络结构也更复杂。1987-1996年网络密度在0.029~0.033之间小幅变化,1997-2019年网络密度提升较快,但密度值普遍不高,2019年达到最大值0.067,这说明1997-2019年各国茶叶贸易往来日益密切,相互依赖作用和网络复杂性不断增强,但各国间贸易联系的提升空间依然较大。网络平均度在少数年份(1989年、1992年、1999年、2006年、2012年和2016年)出现波动下降,但整体保持上升趋势,结合网络密度的变化看,1987-2019年全球茶叶贸易节点连通性升高,各国间的贸易联系更紧密。得益于经济全球化程度逐渐加深以及现代交通运输业的发展,全球茶叶贸易更自由,贸易量增长快速,在弥补国家间茶叶供需错位的同时,也促进了贸易国的经济增长,由此带动更多国家参与国际茶叶贸易活动,形成紧密的贸易网络关系。

2.2 全球茶叶贸易网络重要节点分析

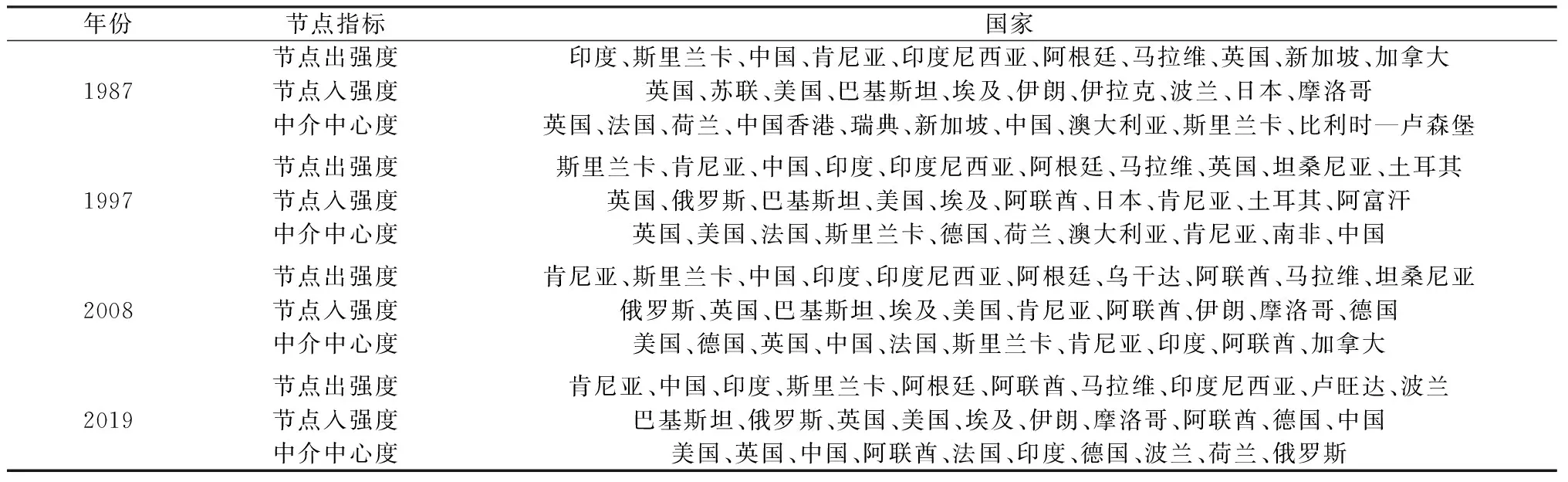

由式(3)-式(5)计算出1987年、1997年、2008年和2019年的节点出强度、入强度和中介中心度,分别选取各指标中排名前10的国家代表全球茶叶贸易网络中的重要出口国、进口国和中转国,进而深入分析茶叶贸易网络中核心市场的变化情况(表2)。

表2 1987-2019年全球茶叶贸易网络节点指标排名前10国家Table 2 Top 10 countries in global tea trade network node indicators from 1987 to 2019

从节点出强度看,肯尼亚、中国、斯里兰卡、印度、印度尼西亚、阿根廷、马拉维是全球茶叶主要出口国(亚洲和非洲国家占比超过80%)并且地位相对稳定,7个国家茶叶出口总量占全球茶叶出口总量的比例从1987年的81.01%波动降至2019年的71.27%。33年来,肯尼亚、中国、斯里兰卡和印度的年均茶叶出口量达到2万t,其中,肯尼亚和中国保持良好的出口增长势头,茶叶出口总量年均增长率分别为2.66%和2.35%,斯里兰卡和印度茶叶出口总量波动较大,整体增幅不明显,但在全球茶叶市场中的影响依然巨大;印度尼西亚、阿根廷和马拉维的年均茶叶出口量在3 900~8 700 t之间,英国、阿联酋、坦桑尼亚等国也是较重要的茶叶出口国。

从节点入强度看,英国、俄罗斯、巴基斯坦、美国、埃及、伊朗和阿联酋是全球茶叶主要进口国(亚洲和欧洲国家占比超过62%),7个国家茶叶进口总量占全球茶叶进口总量的比例从1987年的54.61%波动降至2019年的45.70%。英国、俄罗斯、巴基斯坦和美国的年均茶叶进口量达1万t,其中,英国进口总量出现明显下降趋势,俄罗斯、巴基斯坦和美国呈现整体上升趋势,埃及、伊朗和阿联酋的年均茶叶进口量在3 900~7 200 t之间;摩洛哥、日本和德国也是较重要的茶叶进口国。

从中介中心度(BC)排名前10国家的变化看,英国的全球茶叶贸易通道控制能力明显减弱,前期(1987-2003年)中介中心度一直居于首位,且与第二位国家差距较大,后期(2004-2019年)排名出现下滑,与法国、中国稳居前10名。美国的中介中心度一直保持上升趋势,2004年后取代英国成为全球茶叶贸易的最大中转站,之后稳居第一名(2008年,BC美国-BC德国=0.013;2019年,BC美国-BC英国=0.082)。澳大利亚、斯里兰卡、肯尼亚和阿联酋等国在1987-2019年未能成为全球茶叶贸易网络中稳定的中转站。结合节点出强度和入强度以及中介中心度前10位国家分布可以看出,中介中心度高的国家多是节点出强度和入强度前10国家(如英国、美国等),说明在茶叶双向贸易过程中,中介中心度高的国家成为国际茶叶贸易的中转站,在茶叶贸易流通中具有较强的控制能力。根据茶叶进出口贸易单价数据分析,英国1987-2017年茶叶平均进口单价为2 190.74美元/t,而出口单价则上涨到7 849.39美元/t,并且全球知名茶叶品牌公司多分布在中介中心度高的国家,由此可知,中转国实现了对茶叶的深加工和价值提升。综上可知,全球茶叶贸易首位控制中心、茶叶深加工以及价值提升地区已由英国转向美国,但主要中转地区依然集中在欧洲部分国家(英国、德国、法国和荷兰)以及美国、中国等国家。

根据以上结果并结合各国茶叶生产数据进一步分析可知,全球茶叶主要出口国可分为两类:一是有生产基础从而支持出口的国家,如中国、印度、斯里兰卡、肯尼亚和印度尼西亚等,这些国家的茶叶年产量位居全球前列;二是依靠进口转化出口型国家,如英国、美国、德国和法国等,这些国家中介中心度通常也较高。对比1987-2017年中国、印度和英国、美国的茶叶平均出口单价,英国是中国的3.39倍、印度的3.16倍,美国是中国的2.33倍、印度的2.18倍,说明有茶叶生产基础从而支持出口的国家在全球茶叶贸易价值链中依然处于较低端,价值提升能力有限,而依靠进口转化出口型国家,在进口转出口方式中实现了茶叶附加值的提升。可以看出,茶叶生产条件禀赋是茶叶出口的基础,产茶大国多为出口大国;国家经济水平和饮茶习惯是茶叶进口的主要动因,而茶叶深加工能力则代表茶叶的价值收益,也是主导茶叶贸易中心地位变化的主要因素。

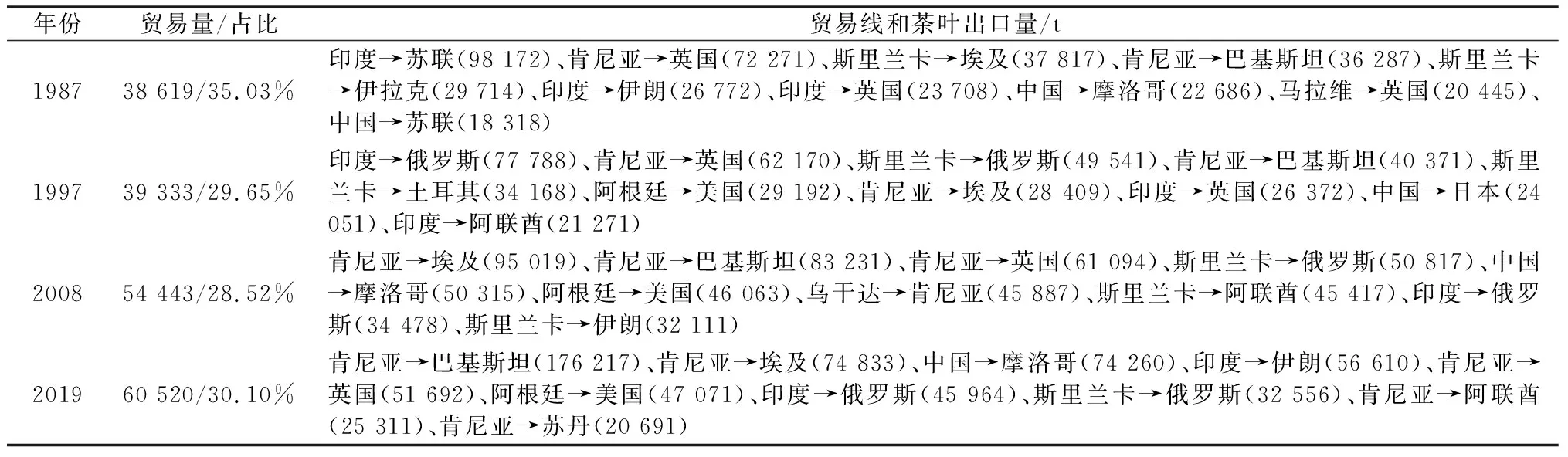

2.3 全球茶叶贸易网络重要贸易线分析

选取1987年、1997年、2008年和2019年全球茶叶国际贸易量前10数据(表3),结合图1的网络变化总结全球茶叶重要贸易线变化特征。1)全球茶叶前10条贸易线贸易量不断上升,但整体比重呈下降趋势。1987年前10条贸易线国家平均贸易量为38 619 t,2019年达到60 520 t,年均增长1.41%,但前10对国家贸易总量占全球茶叶贸易总量的比重从1987年的35.03%降至2008年的28.52%,2019年提升至30.10%,说明全球茶叶的重要贸易联系整体稳步发展,总量不断扩大,但并未出现“俱乐部收敛”现象。2)前10对茶叶贸易联系国相对固定,存在较稳定的输出和输入关系。例如,肯尼亚与巴基斯坦、英国、埃及有稳定的茶叶贸易关系,33年来年均茶叶贸易量分别达7 900 t、6 000 t和4 600 t,印度对俄罗斯、英国、伊朗年均茶叶贸易量分别达到4 800 t、2 200 t、1 400 t,中国对摩洛哥、日本年均茶叶贸易量分别达到4 300 t、2 000 t,斯里兰卡对俄罗斯年均茶叶贸易量达到4 100 t,阿根廷对美国年均茶叶贸易量达到3 500 t。深入分析这种贸易关系成因可以发现,全球主要茶叶贸易国之间的稳定联系与种茶和饮茶传统密切相关,例如,肯尼亚盛产红茶,而英国和巴基斯坦等国则习惯饮用红茶,这种产需的吻合性有利于形成稳定的茶叶贸易关系,同时茶叶贸易也受地理距离邻近、茶叶加工技艺和国家外交关系等因素影响。

表3 1987-2019年全球茶叶贸易前10条贸易线变化Table 3 Changes of the top 10 trade lines of global tea trade from 1987 to 2019

3 中国茶叶出口市场格局演变分析

3.1 我国茶叶出口整体特征分析

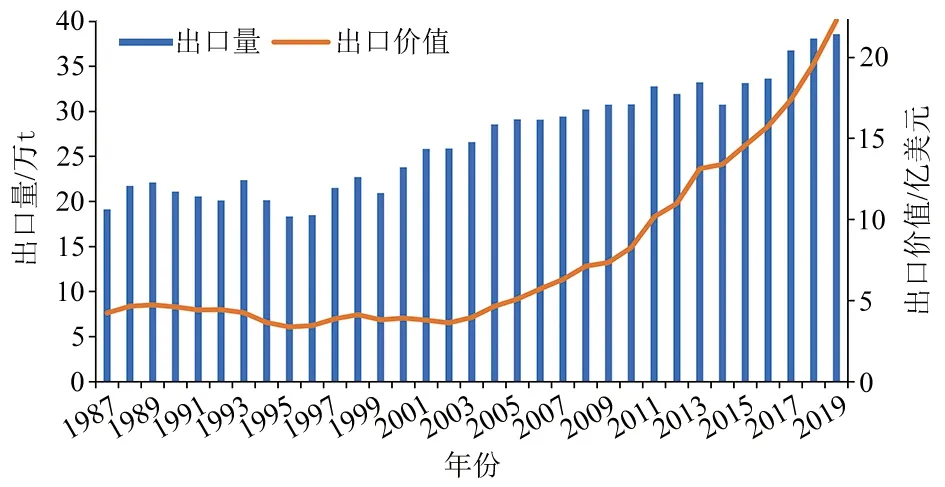

1987-2019年我国茶叶出口量和出口价值均呈现上升趋势(图2),茶叶出口量从19.13万t增长到38.58万t,年均增长率为2.22%,茶叶出口价值从4.23亿美元增长到22.29亿美元,年均增长率为5.33%。这说明我国茶叶出口贸易整体向好,“中国茶”在国际市场中的地位越来越重要,我国茶叶出口模式正从“走量”向“提质”方向转变。

图2 1987-2019年我国茶叶出口量和出口价值变化Fig.2 Changes of China′s tea export volume and export value from 1987 to 2019

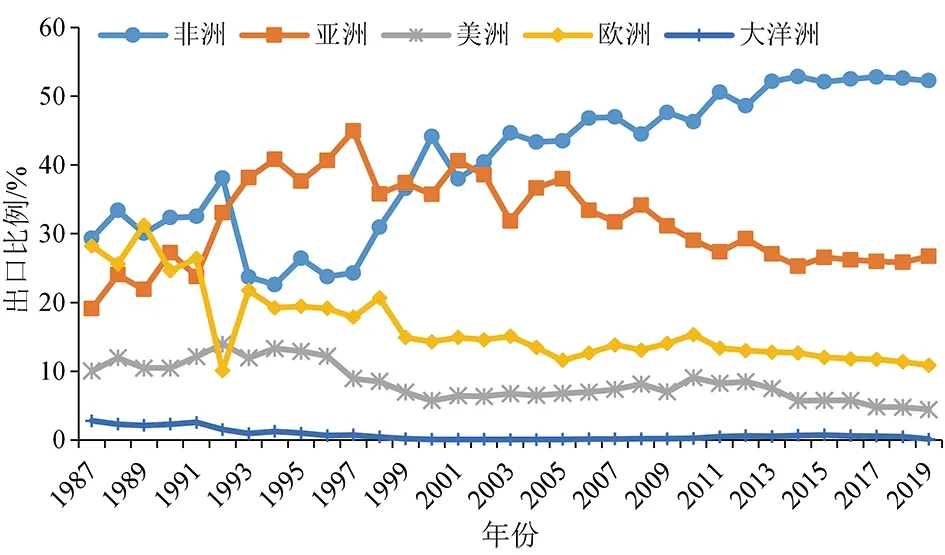

从我国对各大洲茶叶出口的整体情况看(图3),非洲是我国茶叶出口的主要地区,其次为亚洲、欧洲、美洲和大洋洲,我国向各大洲出口茶叶的国家数量也大致呈此顺序。1987-2019年我国对非洲的茶叶出口比例在22.62%~52.87%之间(1993-1998年和2001年出口亚洲比例超过非洲),并在2002年后呈明显的波动上升趋势。我国对亚洲的茶叶出口比例在1987-1997年提升较快,缘于我国对日本和乌兹别克斯坦等国出口比例明显上升以及对亚洲出口国家数量有所增加(图4),1998年后呈波动下降趋势,缘于对日本等国的出口数量大幅下降。我国对欧洲的茶叶出口比例在1987-1999年大幅下降,2000-2019年稳居10.08%~14.31%,对美洲的茶叶出口比例下降到6%,对大洋洲的茶叶出口比例相对稳定但不高(小于3%)。

图3 1987-2019年我国对各大洲的茶叶出口比例变化Fig.3 Changes of the proportion of China′s tea exports to various continents from 1987 to 2019

3.2 我国茶叶出口市场变化特征分析

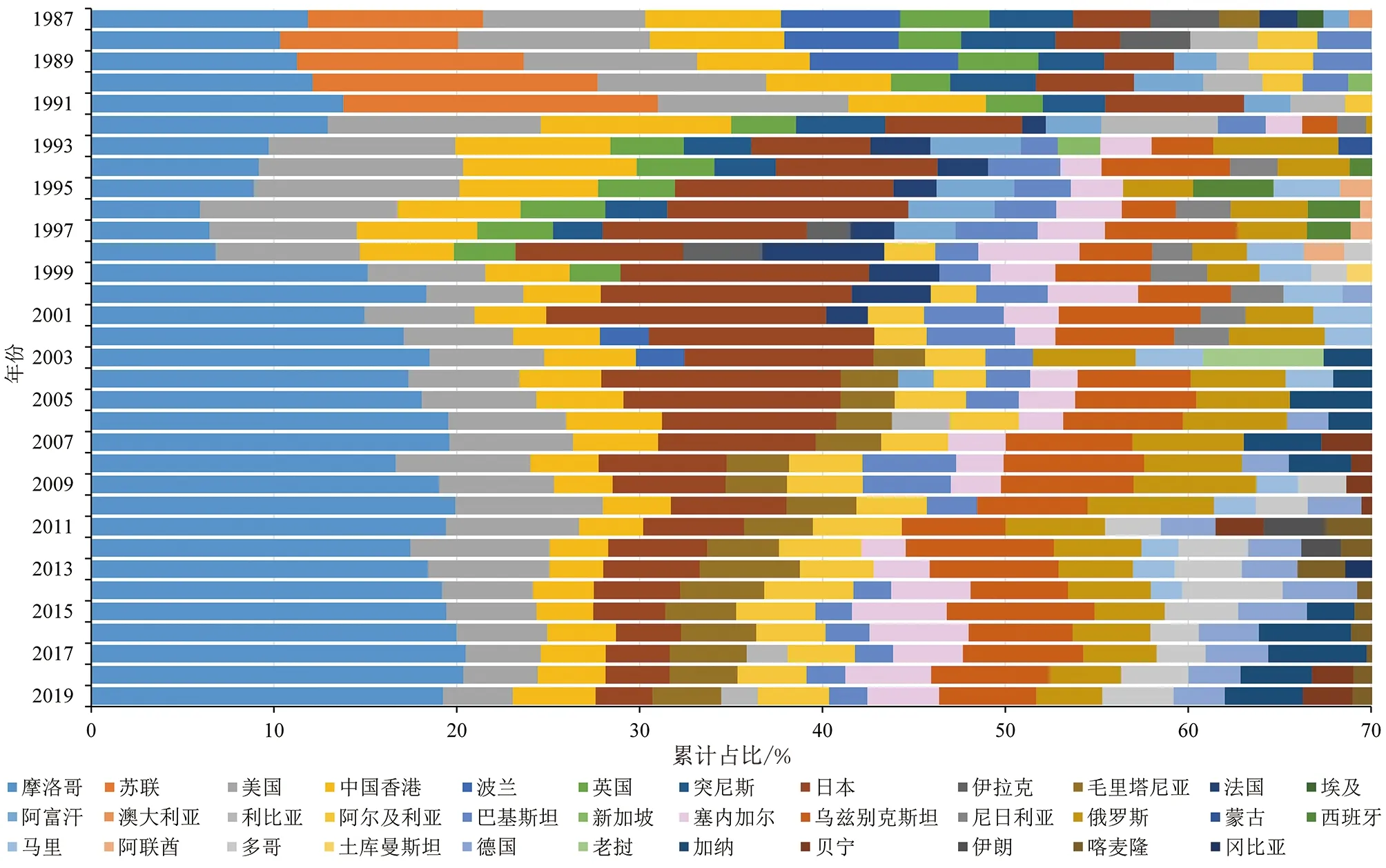

计算1987-2019年我国茶叶出口量份额,以累计占比70%为设置条件形成我国茶叶出口市场累计占比变化图(图4),可更清晰地梳理我国茶叶出口市场格局演变特征。将贸易年份大于15年、平均出口占比高于4.5%的国家(地区)划分为我国茶叶出口重要市场,主要有摩洛哥(15.38%)、日本(7.86%)、美国(7.43%)、乌兹别克斯坦(6.02%)、中国香港(5.26%)和俄罗斯(4.59%);将贸易年份为10~15年、平均出口占比高于3%的国家(地区)划分为我国茶叶出口次重要市场,主要有加纳(3.96%)、突尼斯(3.94%)、英国(3.84%)、毛里塔尼亚(3.65%)、阿尔及利亚(3.61%)、塞内加尔(3.44%)、多哥(3.26%)、阿富汗(3.23%)、法国(3.13%)、巴基斯坦(3.11%)和德国(3.02%)。据此分析我国茶叶出口市场变化特征。

图4 1987-2019年中国茶叶出口市场累计占比变化Fig.4 Changes of the cumulative proportion of China′s tea exports from 1987 to 2019

(1)我国茶叶出口市场呈现多点分散、部分集聚的分布格局。多点分散主要体现在出口贸易量较大的日本、美国、俄罗斯和中国香港,呈现单一的点对点贸易联系,并未出现规模化集聚;部分集聚一是出现在地理位置相对集中的摩洛哥、突尼斯、毛里塔尼亚、阿尔及利亚、塞内加尔等非洲西北部沿海国家,二是出现在欧洲西部、大西洋沿岸的英国、法国和德国等,三是出现在亚洲中部的乌兹别克斯坦、阿富汗和巴基斯坦等。

(2)我国茶叶出口市场在西欧、东亚及北美等国家(地区)出现萎缩,在北非、西非等沿海国家出现扩张。1987-2019年,摩洛哥、美国、日本和中国香港是我国茶叶出口联系密切的贸易市场,31年无中断且贸易份额较大。我国茶叶出口量占比明显增多的国家有摩洛哥、乌兹别克斯坦、阿尔及利亚和毛里塔尼亚等,茶叶出口量占比明显减少的国家(地区)有日本、美国、中国香港、英国、突尼斯、阿富汗和法国等;我国茶叶输出从无贸易往来到形成稳定出口市场的国家有乌兹别克斯坦、毛里塔尼亚、阿尔及利亚、塞内加尔、多哥、德国和喀麦隆等,从有贸易往来到中断贸易的国家有突尼斯、英国、阿富汗和法国等。从以上变化可知,美国、日本、英国和中国香港等是我国传统茶叶出口市场,但出口份额下降明显,而乌兹别克斯坦、毛里塔尼亚、阿尔及利亚、塞内加尔、德国和加纳等国已成为我国茶叶出口的新兴市场,这些国家的茶叶需求是引导我国茶叶品种栽培结构和加工方式转变的新动力。

(3)我国茶叶出口市场呈现“一强多元”的演变趋势。1987-1997年我国茶叶出口市场平均占比高于6%的有摩洛哥(10.23%)、美国(10.15%)、俄罗斯(8.04%)、中国香港(7.69%)和日本(7.61%), 2008-2019年只有摩洛哥(19.13%)和乌兹别克斯坦(6.60%)。以上变化说明摩洛哥已成为我国茶叶出口的第一大市场,出口占比稳步攀升,其他市场的份额占比差距不大。我国茶叶出口形成“一强多元”格局,一方面说明“中国茶”在摩洛哥市场日益稳固,另一方面说明我国茶叶出口市场过于集中,出口市场培育不足,需密切关注并积极应对出口国茶叶进口政策变化对我国茶叶生产和出口的影响,避免市场流失。

4 结论与建议

本文借助复杂网络分析方法对1987-2019年全球茶叶贸易数据进行分析,探究全球茶叶贸易整体网络结构特征的演变,对贸易网络中的重要节点和重要贸易线进行针对性分析,最后通过挖掘我国茶叶出口市场累计占比数据,总结我国茶叶出口市场的格局演变规律。主要结论如下:1)1987-2019年全球茶叶产量和贸易量稳步提升,贸易量年均增长率为1.90%,茶叶出口国家大幅扩张,进口国家数量增长平缓,同时,全球茶叶贸易网络联系日益密切,节点连通性升高,但国际茶叶贸易竞争日益激烈。2)全球茶叶主要出口国集中在亚洲和非洲,包括肯尼亚、中国、斯里兰卡、印度、印度尼西亚、阿根廷、马拉维等;全球茶叶主要进口国在亚洲和欧洲分布较多,包括英国、俄罗斯、巴基斯坦、美国、埃及、伊朗和阿联酋等。中介中心度高的国家(如英国、美国等)多是节点出强度和入强度前10国家,美国超越英国成为茶叶第一中转国,全球茶叶贸易控制中心已发生转移;有茶叶生产基础从而支持出口型国家在全球茶叶贸易价值链中依然处于较低端,价值提升能力有限,而依靠进口转化出口型国家(即中介中心度高的国家)实现了对茶叶的深加工和价值提升。3)全球茶叶重要贸易线(前10条)数值不断上升,但整体比重出现下降,茶叶贸易整体发展稳健,总量不断扩大,并未出现“俱乐部收敛”现象;排名前10的茶叶贸易国联系相对固定,存在较为稳定的输出和输入关系。4)我国茶叶出口贸易整体向好,出口模式正从“走量”向“提质”方向转变,出口量的占比排序为非洲>亚洲>欧洲>美洲>大洋洲;我国茶叶出口市场呈现多点分散、部分集聚的分布格局,在西欧、东亚及北美等国家(地区)出现萎缩,在北非、西非沿海国家出现扩张,呈现“一强多元”的演变趋势,摩洛哥成为我国茶叶第一大出口市场。

基于上述结论,提出如下政策建议:1)稳固茶叶出口重要市场,积极培育新兴消费市场。全球茶叶贸易竞争日益激烈,对我国茶叶贸易既是机遇也有挑战。首先我国茶叶出口要稳住非洲和亚洲市场基本盘,重点关注摩洛哥、日本和乌兹别克斯坦等重要出口国家,同时积极调整我国茶叶出口品种和加工方式以应对美国、英国和法国等传统茶叶市场萎缩情况,可提高毛里塔尼亚、阿尔及利亚和德国等新兴市场的出口比例。在单边主义不断抬头与经济全球化受阻的背景下,我国应坚持传统优势绿茶的推广和创新,细分小品类,开拓更多绿茶消费市场,同时大力培育红茶品种和品牌,以市场消费为导向,积极参与国际红茶的市场竞争。2)提升茶叶贸易中转能力,促进茶叶深加工和价值提升。我国茶叶出口名优茶比例低,大宗茶比例高,“有品类无品牌”现状制约着我国茶叶价值提升。因此,应通过完善茶叶生产与检测标准化体系、注重茶叶质量安全、推介诚信企业、培育全球茶叶知名品牌、加大宣传力度、树立中国茶叶产业正面形象等,推动我国茶叶生产与进出口,提升贸易中转能力,加快我国茶叶产业向高质量和高效益发展模式转变,从而实现茶叶的深加工、高附加值和价值链延伸。3)重点开拓“一带一路”沿线国家茶叶出口市场。“一带一路”沿线国家多有饮茶传统,茶叶需求量大,是我国茶叶出口潜力巨大的市场,特别是俄罗斯和东南亚等国家。在构建国内国际双循环相互促进的新发展格局背景下,继续释放国内巨大茶叶消费潜力,同时加强我国与“一带一路”沿线国家的农业交流与合作,促进茶叶贸易往来,这对提高我国茶叶国际竞争力以及防范国际贸易风险具有重要意义。