对美国1993—2018年绩效制度的分析与借鉴

2022-04-07马国贤钟志刚

●马国贤 钟志刚

我国预算绩效改革是在党中央、国务院领导下进行的,它经历了两个阶段:一是探索阶段。自2003年党的十六届三中全会提出“建立预算绩效评价体系”后,在财政部领导下,经过艰苦探索,创立了“一个指标框架、二次开发、第三方评价”模式。二是建设标准科学的绩效制度阶段。党的十九大提出习近平新时代特色社会主义理论“建立全面规范透明、标准科学、约束有力的预算制度,全面实施绩效管理”,党中央、国务院《关于全面实施预算绩效管理的意见》中指出:“全面实施预算绩效管理是推进国家治理体系和治理能力现代化的内在要求,是深化财税体制改革、建立现代财政制度的重要内容,是优化财政资源配置、提升公共服务质量的关键举措”,由此绩效改革进入了以发挥绩效的治国、治财功能,创建标准科学的绩效制度为内容的全面推进阶段。

目标和路径是绩效管理的重要问题。为使全面绩效管理有价值,不走样,应先建设好绩效制度,再全面推广。但由于缺乏经验,我国遇到了如何理顺制度与治理和管理的关系、采用何种制度框架、如何将标准科学纳入制度建设、预算与绩效目标如何匹配等难题。在美国,绩效改革是从1993年开始的,经历了从克林顿政府时期GPRA到小布什政府时期PART的由盛到衰过程,具有典型性。他山之石可以攻玉,分析这一历史阶段或许有助于我们认识绩效制度规律。

一、美国预算改革简述

美国是当今世界上最强的资本主义国家。从19世纪末的“进步主义运动”起,为实现强国梦,一代代美国人持续改进政府施政方式。但其上层建筑的政治特性和官僚习性,使美国联邦政府长期为形式主义、官僚主义、浪费和腐败所困扰,预算赤字是其外在表现。

在预算管理上,早期的联邦预算是由各部门提交国会,再由国会审议批准,部门实施。1921年《预算与会计法》(the Budget and Accounting Act of 1921) 授予总统预算权,要求各部门按工资、办公费等支出编制分项排列预算(Line-item Budget),由总统提交国会审批。批准后由总统组织实施,即“养人预算”。

1965年,约翰逊政府推行 “战略——计划预算制度 ” (Planning,Programming,and Budgeting System,PPBS)。其做法为:从1966年这一预算年度起,联邦机构实行项目预算。“项目”分为Planning(规划或战略性项目)、Programming(实施性项目),战略性项目由若干实施性项目组成。预算编制由独立于财政部的总统预算办 (Office of Management and Budget,OMB) 负责,OMB在完成对项目预算的审查后,以总统名义向国会提交总预算。项目预算引起西方轰动,由此进入了“项目预算”时代。此后,虽然联邦政府作出了一些改革,如1977年卡特政府的零基预算 (the Zero-Based Budgeting)要求对完成项目的预算清零,不得续编下年度预算,1990年乔治·布什的 “首席财政官员法”(the Chief Financial Office Act)要求联邦各机构设立首席财政官,但都只是对项目预算的修补,项目化管理方式沿用至今。

二、美国预算绩效管理的三个阶段

(一)克林顿政府时期的绩效改革

美国的绩效改革是针对项目预算的缺陷提出的。项目预算虽然有利于实现事与预算匹配,解决因两者脱节带来的政府低效率难题,但无法解决政府的两大支出——用于机构维持各项基本公共服务的支出和拓展性项目支出之间的矛盾,从而导致预算膨胀。在里根政府时期,甚至批准了荒唐的支出达上万亿美元的“星球大战”项目。克林顿接任美国总统前,连续执政12年的前任政府留下了高达2900亿美元赤字的“烂摊子”。

1993年克林顿当选美国总统后,为顺应民意,实现建设花钱更少、办事更好的“好政府”竞选承诺,在上任后一个月内向国会发表了题为《美国变革的前景》的演说,提出了包括削减预算赤字,增加公共和私人投资,开展预算支出绩效评价的经济复兴计划。应克林顿政府的要求,美国国会通过了 《政府绩效与结果法》(GPRA,1993)。在此基础上,联邦政府成立以时任副总统戈尔为首的国家绩效评价委员会 (简称 “国家绩评委”,NPR),国家绩评委通过文件、评价报告等方式领导绩效改革。第一个评价报告为“从繁文缛节到结果:建设一个花钱更少、办事更好的政府”(戈尔报告)①。该法要求各机构建设基于结果导向的项目绩效指标,即投入、事业能力、产出、结果、效率和成本、劳动生产力等六类指标,开展评价,以“自证清白”,评价结果将公布于政府网站。要求部门基于上年评价结果,按“更好服务”来制定下年度绩效目标,形成管理循环。大力削减预算,提出联邦政府在5年内削减赤字4960亿美元(增税2410亿美元,压支2550亿美元)的《赤字削减法案》(Deficit Reduction Act)。

绩效改革的效果显著,克林顿就任美国总统的8年间不仅使财政由赤字转为盈余,还实现了 “两低一高”——低失业率、低通胀率和经济高速增长:通胀率从1980—1991年的年均4.2%降到20世纪90年代后半期的年均2%;失业率从1992年的7.4%降到2000年5月的4.1%;1993—2000年美国GDP平均增长率为3.5%—4%,高于同期世界经济年均增长约2.5%的水平。其中1996—2000年的年增长率分别为2.8%、3.9%、3.9%、4%、4.1%。据统计,美国1993年预算赤字为破纪录的3167亿美元,而1996年、1997年分别下降为1073亿和226亿美元,从1998年起转为盈余,1998—2001年预算盈余额分别为692亿美元、1244亿美元、2370亿美元和1270亿美元,财政状况显著好转。高新技术产业的财政扶持和税收优惠政策收效明显,起到了促进产业结构升级,带动经济持续增长的作用,同时一批中小企业成长起来。可见,绩效管理是政府治理的成功方式。

(二)小布什政府时期的“绩效评级工具”

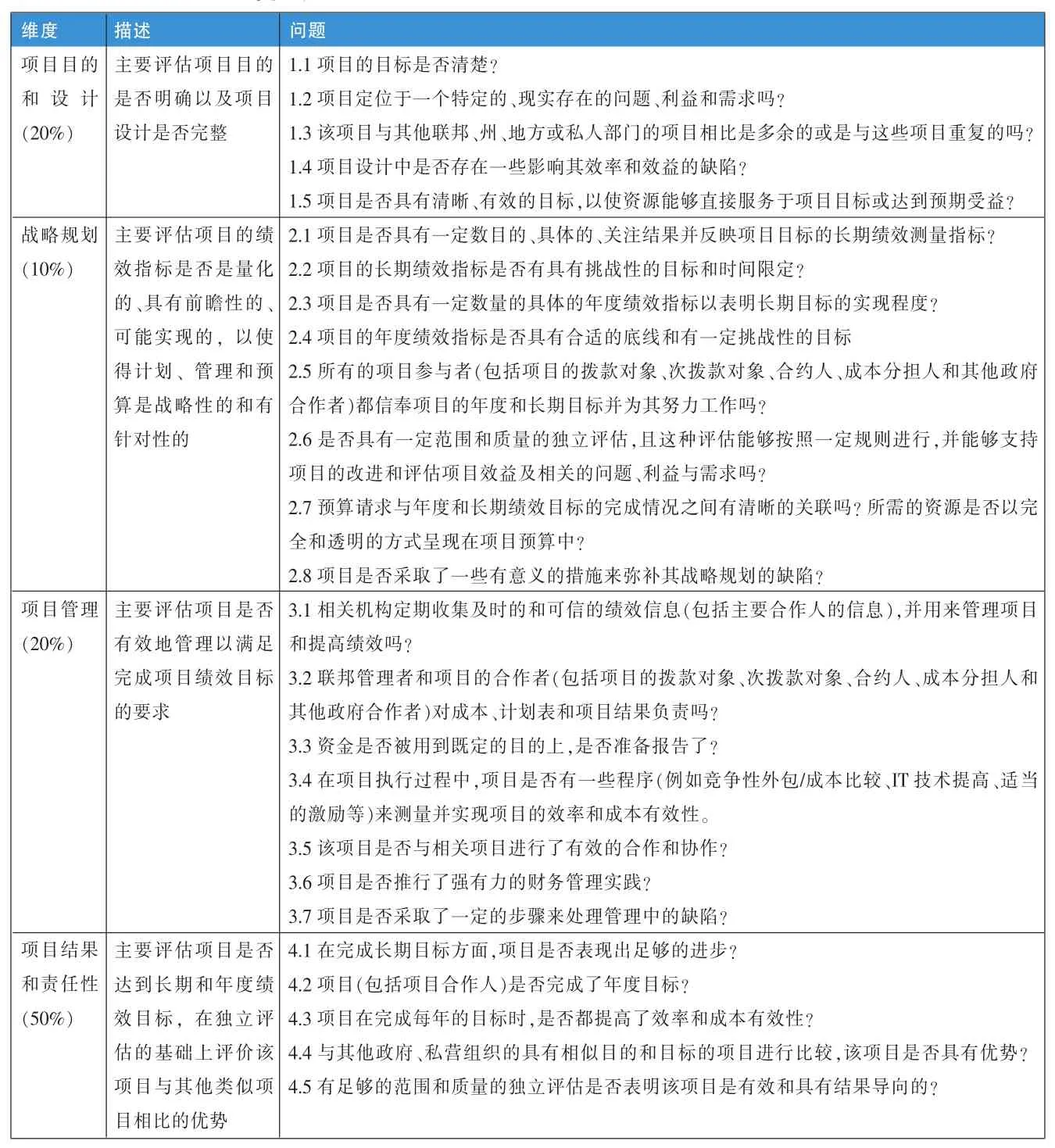

小布什接任美国总统后,虽未取消GPRA法案,但改变了绩效评价方法。2002年出台了“项目评估分级工具”(Program Assessment Rating Tool,简称 PART)。据美国管理与预算局(OMB)解释,这是为了“按照更加严格、系统、透明的方式加强预算项目绩效管理”。OMB要面对1200多个不同类型项目的绩效评价,为此要求进行简化。PART的做法为:以问卷替代项目评价。将预算项目归并为7个大类(见表1),然后按“基本问项”+不同分类的“附加问项”组成问项体系。对具体项目设计了四个维度,即目的和设计、战略规划、项目管理、项目结果与责任共43个问项(见表2),其中25个为基本问项,18个为分类项目附加问项。对项目开展问卷式评价,要求部门用“Yes”或“No”来回答,统计计分结果就是绩效分值。它规定回答者不必提供证据,也不必申述理由。OMB根据问卷结果作出统计和评分,分为“有效”(effective,85—100 分)、“中等有效”(moderately effective,70—84 分)、“合格”(adequate,50—69 分)和“无效”(ineffective,0—49分)。机构若对打分有异议可申请再评估。项目评价结果将在ExpectMore.gov网站上公布。

表1 美国联邦政府项目分类

表2 PART所包含的问题

可见,PART是用问项来替代对项目的立项、跟踪和结项评价,使绩效评价简单化的计划。然而,绩效管理是按花钱买有效公共服务理念,以绩效指标-绩效目标-绩效预算-绩效评价为要素建设的制度,而PART违背了这点,等于抽去这四个制度要素,于是预算赤字问题就变得突出。据统计,在小布什政府期间,2001年联邦预算盈余1270亿美元,但这是上届政府留下的预算。从PART发力的2002年起,联邦预算转为持续赤字:2002年为赤字1590亿美元,2003—2008年的赤字额分别为3470亿美元、4130亿美元、3190亿美元、2477亿美元、1628亿美元、4548亿美元。这就是说,在PART实施的7年里,联邦预算一直处于赤字状态,且年均上升40.86%。可见以PART替代GPRA的计划失败了。

(三)小布什政府之后的绩效管理

2009年奥巴马上任后,2010年美国国会通过了 《政府绩效与结果现代化法案》(Government Performance and Results Modernization Act of 2010,GPRMA),废止了PART,转而采用优先绩效目标工具 (Priority Goals Tool)完善绩效制度,采取增加定量指标,项目申报时必须有目标、效果和发展趋势等。但由于GPRMA未恢复绩效目标-结果导向-绩效评价的做法,也未触动政府官僚主义和预算浪费顽疾,因而联邦预算赤字更加严重,政府官僚化愈加突出。而到了特朗普政府时期甚至不再提预算绩效管理。

三、对小布什政府绩效改革失败的原因分析

那么,为何一个在克林顿时代财政盈余、活力四射的联邦政府,到小布什时代就变得连年赤字、死气沉沉了呢?有人认为是2001年美国“9·11事件”后军费支出增加所致。而在笔者看来,军费支出增加固然是因素,但对联邦预算的影响毕竟有限。美国媒体2008年3月10日摘发的约瑟夫·斯蒂格利茨 《3万亿美元战争:伊拉克冲突的真正代价》一书中载有:截至2007年9月30日的6年间,伊拉克战争和阿富汗战争已经花费美国预算8450亿美元。按此计算,平均每年花费1408亿美元②,这一支出远小于年度赤字。可见,导致联邦政府连年巨额赤字的,还有更深刻的原因。在笔者看来,用PART替代绩效管理而使之徒有其表,是导致美国财政治理失效、赤字膨胀的真正原因。

(一)绩效管理是治国措施但不符合垄断资本利益

就社会治理结构而言,我国是“政府-企业-人民”的治理结构,而美国是“垄断资本-政府-人民”的治理结构。两种治理结构下的政府施政理念不同:我国建设的是一个勇于担责,站在人民前面,领导人民去建设美好家园的花钱少、办事好的好政府。而美国,由于垄断资本家处于顶层,政府是为其利益服务的。垄断资本家希望有一个无所作为,充当“守夜人”的官僚政府。虽然克林顿政府绩效改革消除了赤字、抑制了通胀,有利于人民和中小企业利益,但政府威信的提高会威胁垄断资本利益,动摇其地位。为此GPRA虽然是治国之策,但不符合垄断资本利益,故不能持续,而趁政府换届之际找到新的代理人,让新政府以改革之名让绩效管理“胎死腹中”是最方便的做法,PART的出现就与此背景有关。

(二)PART存在路径性缺陷

预算绩效管理有其自身的规律:绩效制度必须按结果导向规则和绩效指标-绩效目标-绩效预算-绩效评价四个制度要素建设,而PART却抽去了其精髓。

1、PART抽去了构建绩效制度的四大要素。在GPRA下,绩效评价制度是按绩效指标等要素建设的:围绕着政府花的钱是否值得,要求每个项目必须先建设基于结果的绩效指标,然后用绩效指标来确定年度绩效目标,再按绩效目标配置预算,最后开展以绩效目标实现率为依据的绩效评价,从而形成逻辑合理、环节紧扣的管理链。而PART虽然有绩效评价的名称,但依据不再是绩效目标实现率,而是用目的和设计等问项稀释评价。PART采用问卷式评价,改变了绩效评价规则。绩效评价不以项目结果为依据,绩效指标和绩效目标就失去意义,无人关心。绩效评价脱离项目结果后,评价甚至说不清项目“做了没有”,更谈不上“做得怎样”,而更像是一场闹剧。

2、PART违背了结果导向规则。什么是结果?公共管理将政府办事分为目标、投入(预算)、过程、结果和效果(影响)五阶段。结果也称产出与结果,是指与投入、过程相对应的管理环节,即预算投入的后果,是可测量、可验证的客观事实。作为管理思想,结果导向要求管理者围绕现存问题来确定管理目标,设计路径和方法,用目标实现率来评价管理。可见结果导向要求尊重事实、尊重绩效规律,美国的《政府绩效与结果法》从名称上就传达了结果导向是规则的信息,抽去它等于抽去了绩效管理的灵魂。然而,PART却采用了“问卷导向”,要求被调查者根据主观感受来回答问项,计算项目绩效,这就使绩效评价变成不可信、无价值的“瞎忙乎”。在这种情况下,出现政府管理低效率、财政失控和大规模预算赤字是必然的、可预见的。

(三)项目化预算的“预算绑架”是预算膨胀的深层原因

项目化改革后,美国政府无法理顺两类预算的关系,是预算膨胀的深层原因。美国有预算赤字的传统,自1965年项目化预算(PPBS)后,除克林顿政府时期外,其余各任政府都有预算赤字。这与美元的国际货币地位(美国可将预算赤字转嫁全世界)有关,更与预算制度有关。“预算绑架”指在政府实施项目化预算后,部分预算不适应项目管理,从而出现预算膨胀的现象。我们知道,政府是提供公共服务的机构,财政是用于保障其资金需要的。现代政府的支出需求有两类:一类是用于维持各项基本公共服务的支出,也称“吃饭”支出,另一类是用于拓展公共事业的支出,在我国称“建设”支出,在西方称项目支出。“项目”一词始于二战期间的“曼哈顿工程”,是指具有独立目标、独立预算并由专门人员实施的,事钱人相结合的一次性支出事项,如政府的公共工程等。这就是说,美国政府也是有“吃饭”支出和项目支出两类支出预算的划分方法。前者按公共服务的稳定和连续要求宜采用基数法管理,后者应按项目的一次性,采用项目管理。我国通过建立“部门预算=基本支出预算+项目预算”的公式,大致适应了这点。而美国自PPBS改革后对联邦机构的基本支出一直采用项目化管理,于是就产生了“预算绑架”:部门利用信息不对称、常规性支出必须保障等要挟财政,通过将预算分散于多个项目中,迫使财政“不能砍”项目。虽然在GPRA下该现象有所压制但并未根治。这是导致预算膨胀的长期原因。

四、结论:体会与借鉴

美国从GPRA的成功到PART的失败,可为我国预算绩效制度建设提供如下借鉴。

(一)必须将建设标准科学的绩效制度放在全面实施预算绩效管理的首位

从原理上说,管理属于行为,即“计划、组织、领导和控制这一系列活动的过程”。而制度,含法律、行政法规、实施办法等行为规则,代表着秩序和正义。凡是复杂的管理都应先有制度,再有实施。何况,我国预算绩效管理将动员各级政府、部门和项目单位参与,为了不走样、有效果,应制度优先,要求财政部先出台预算绩效管理办法。绩效制度是将中央意志转化为行动的蓝图,有了绩效制度,才能“一张蓝图绘到底,一任接着一任干”。克林顿政府有了RPRA法案,才能动员所有联邦机构参与绩效改革并持续了8年,这是值得借鉴的。

(二)必须按绩效管理规律建设绩效制度

绩效管理是有规律的,绩效制度的构建应符合价值理性和工具理性要求。

要将建设花钱少、服务好的政府作为构建绩效制度的宗旨,这符合价值理性要求。这样做可使制度目标明确,符合花钱买有效公共服务的绩效原理和党执政为民的理念,有利于组合行政、预算两种资源,持续推进中国绩效改革。

要明确制度要素,这符合工具理性要求。将绩效指标、绩效目标、绩效预算、绩效评价设定为构建绩效制度的要素,通过四者的关联性形成逻辑严密、环环紧扣的规则体系。美国的实践表明,严格按这四要素建设的绩效制度,是可实施、可评价的实用制度,反之,阉割其中的任一要素,就会使其成为面目全非的 “伪绩效管理”。

总之,标准科学的绩效制度建设应把握好目标和管理两方面。

(三)必须理顺部门绩效管理与项目绩效管理的关系

美国经验表明,理顺“吃饭”支出和“建设”支出这两类支出很重要,否则无法建设支出少、服务好的政府。我国虽然已建立“部门预算=基本支出预算+项目预算”的公式,确立了部门整体绩效、政策和项目绩效两个管理,但由于部门预算分类有缺陷,项目预算中含大量常规性项目,致使部门支出数据与财政的“吃饭”“建设”两功能不匹配,部门支出数据与部门绩效评价、项目绩效评价的依据不匹配,即“两个脱节”问题,也造成预算“外行看不懂,内行说不清”的问题。

预算是绩效评价的依据,“一个不懂,两个脱节”的问题应引起重视。本文对此建议:建立“部门预算=基本支出预算+常规性项目预算+发展性项目预算”和“常规性预算=基本支出预算+常规性项目预算”两个公式。并明确两个评价的预算对象:对应部门绩效评价的是常规性预算,对应项目绩效评价的是发展性项目预算。

(四)坚持量化指标方向,建设数字化绩效管理系统

“结果导向+量化指标”是克林顿政府绩效改革的成功经验之一。量化指标来自科学管理的定量检测规则。量化指标的意义在于,可以用“评价对象+数值”公式建设标准化指标,可以按“绩效指标+目标值”公式编制绩效目标,按绩效目标实现率来实施绩效评价。可见量化指标既是支撑绩效制度四要素的工具,也是标准化管理的工具。除此之外,由于量化指标可以将绩效目标转化为部门和项目单位的绩效责任,因而它将在责任型治理方式建设中起重要作用。

数字化绩效管理是基于量化指标,通过系统软件开发来实现的,也是绩效制度的内容之一。实践证明,数字化管理不仅可替代手工操作,还有固化部门指标和方法,优化管理流程、防止篡改,支撑部门持续绩效评价,便于人大和政府通过网络监控绩效状态等作用,有必要纳入我国绩效制度建设。

注释:

①From red tape to results:creating works better costsless(戈尔报告)national performance review www.docin.com/p-64412211.htm。

②详情见https://zhidao.baidu.com/question/49745302。