老旧机组延寿改造投资及财务评价分析

2022-04-07吕晶

吕 晶

(中国电力工程顾问集团华北电力设计院有限公司,北京 100120)

0 引言

随着国内一大批20世纪80年代投产的火电机组陆续达到或已超过设计寿命,需要进行改造以延长机组运行寿命。对于该类项目的投资和评价,与传统扩建、技改项目相比具有很多特殊性。本文结合实际工程,分析延寿项目在做投资和评价时的关注要点。

1 项目投资

延寿项目通常需要拆除原有机组或对原有机组的关键部件进行改造,具有投资高、工期长、拆除工程量大、利旧内容多等特点。做这类项目的投资时,在常规计列费用的内容基础上,还需要充分考虑延寿项目独有特点对投资的影响[1-2]。

1.1 拆除及利旧部分

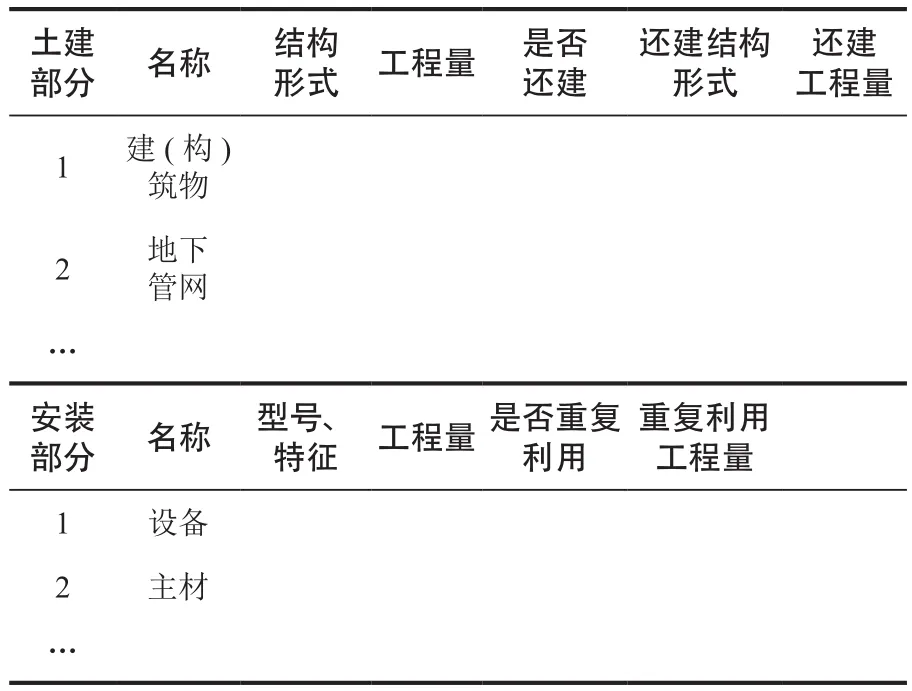

在编制项目投资时,编制人员需要与项目单位和设计人员充分沟通,了解项目的具体内容,重点关注需要拆除的工作内容。如土建部分需要关注哪些建(构)筑物和地下管网需要拆除、拆除后是否需要还建等工作内容;安装部分需要关注哪些设备和主材需要拆除,拆除后的设备和主材是否还能重复利用等工作内容。

在编制项目投资时,无需更换的设备通常容易被忽视,但是这些设备在施工过程中,可能需要经过先拆除再恢复的工作,因此需要询问设计人员此部分的工程量。

编制人员进行充分沟通后,需要将拆除内容列出明细,避免漏计或重复计列,也可以让项目单位和设计人员提供明细,见表1所列为拆除工作内容明细示例。

表1 拆除工作内容明细表

1.2 延寿项目的特殊性

延寿项目与新建扩建项目相比,还具有以下特点,需要在编制项目投资方案时单独考虑。

1)设备设计生产难度大,主机价格高。延寿项目通常利用原有厂房和基础,由于原有设备建造年代较久,随着技术更迭,现有设备的外形、参数与之前差距较大,不同生产厂家的设备也大相径庭,尤其是主机设备。现在需要生产厂家根据现有结构外形、基础尺寸、接口位置进行设计生产,受到的限制较多,设计生产难度大,设备费也会较常规同参数设备昂贵。从已有项目的主机询价结果看,设备费高于同参数限额设计设备参考价格水平。

2)原有设施需要做安全性检测和评估。由于延寿项目或多或少需要利用原有建(构)筑物、设备和主材,而这些部分已运行多年,需要专门机构对其进行安全性检测和评估,判断是否仍安全可靠,或者是否需要采取加固或其他措施以保证其安全可靠。

3)未改造内容需要隔离保护。延寿改造存在一些不参与改造的项目,由于主体改造的建设工期长,作业人数多,大型施工机械数量多,为避免未改造的内容遭到破坏,需要对该部分采取隔离保护措施。

4)拆除后的物资需要专用场地保管。项目拆除工作量大,拆除下来的物资难以及时处理,需要建设专用场地进行存放与保管,可以按照可重复利用和不可重复利用分门别类保管,计列存放场地建设费用的同时还需要考虑一笔外弃费用。

5)项目法人管理和项目前期工作费用高。项目建设期间,原机组关停,项目原有员工需要参与到延寿项目建设,由于项目单位经过多年运行,员工人数普遍较新建项目多,因此法人管理费要高于新建项目,此费用可以根据项目单位实际情况酌情调整。另外延寿改造项目在国内刚刚起步,处于摸索阶段,在建设前期,需要进行长时间的研判和论证,确保方案的可行性和安全性,此过程是新建项目没有的,应在前期工作费中考虑该部分费用。

2 财务评价

2.1 延寿项目的特点

延寿项目是特殊的改造项目,具有改造项目的一些特点,宜遵循“有无对比”原则进行财务评价,通过“有项目”和“无项目”之间的对比,进行增量数据的分析。“有项目”指进行延寿改造;“无项目”指不进行延寿改造,仍维持现状运行[3]。

延寿项目不同程度上利用了原有资产和资源,以增量调动存量,以较小的投资取得较大的收益。在分析项目增量费用的时候,不仅包括新增投资、新增成本费用,还应该包括因改造引起的减停产损失。

延寿改造往往为等容量替换,即改造后的容量与改造前容量一致或接近,可以认为不增加额外收入。

2.2 增量数据

分析延寿项目时,主要考虑3组数据:①“无项目”数据,即不实施延寿项目,原项目每年的效益与费用;②“有项目”数据,即实施延寿项目,项目每年的效益与费用;③增量数据,“有项目”数据与“无项目”数据差额,即“有无对比”得出的数据。

其中“无项目”数据是难点,也是增量财务分析的关键所在,财务分析中应根据项目的具体情况,合理预测“无项目”数据,以保证盈利能力分析结果的可靠性。同时“无项目”数据的预测需采取稳妥原则,以免人为夸大增量效益[4]。

对于延寿项目,“无项目”其后每年的经营成本可以参考近三年的实际数据及增长率来预测,综合考虑大修周期和费用,以维持项目运行。

2.3 计算期的确定

在做“有无对比”分析时,“有项目”和“无项目”的计算期应一致,一般将“无项目”的计算期进行调整,与“有项目”一致。

一般情况下,可以通过追加维修费,维持“无项目”的生产运行,使其与“有项目”的运营期一致。除非技术上不可行,或经济上不合理,可以使“无项目”适时终止,其后各年的现金流量为零,但根据项目决策分析的稳妥原则,这种方法很少采用。

2.4 沉没成本

在延寿项目中,存在大量的沉没成本,该成本是过去的决策所决定的费用,非当前决策所能改变。在增量盈利能力分析中,沉没成本是“有项目”和“无项目”都存在的成本,对于实现项目的效益不会增加额外的费用,尽管它是“有项目”资产的组成部分,但也不能作为增量费用。

2.5 机会成本

延寿项目改造的过程,如果同时丧失了用于其他机会所带来的收入,即机会成本,该成本需要在财务分析中考虑,通常把该机会成本作为“无项目”的效益计算 ,比如设备和场地的租赁等。但是鉴于工业园区的封闭性和配套设施的特殊性,以及政府的统一规划,额外收入较少,机会成本可以忽略不计。

3 实际工程中需要注意的问题

实际工程中,延寿项目普遍需要面临主辅机设备和材料严重老化,机组效率低,继续运行安全可靠性差、经济性差,不适应市场发展的需要,不符合节能减排降耗的政策等问题。

面临“内忧外患”的情况下,原有机组通常不得不关停,在做财务分析时,“无项目”可以实施终止,即其后各年的现金流量为零。除非能够通过较少的改造投资,以满足各方要求,维持生产运营。

以某工程为例,该项目在达到寿命后,既影响安全运行,又无法适应电网调峰要求。在此背景下拟开展延寿改造,分析此类项目的经济性。本案例以定性分析为主,说明在处理该类项目时需要注意的问题。

该发电项目2 a后到达设计寿命,现进行等容量延寿改造,建设工期1年,改造后运行期为20 a,改造投资20亿元,沉没成本3亿元,先对该项目进行“有无对比”分析,列出增量数据,见表2所列(用字母A~G代替表中金额)。

表2 增量数据分析

从数据中可以看出,“有无对比”引起的增量变化,主要是由于新增投资造成的,根据增量数据,绘制成现金流量图,如图1所示。

图1 增量数据现金流量图

通过现金流量图可以看出,在项目建设期间,需要考虑停产损失,建成后至“无项目”寿命期前,项目并没有额外收入,而且还需要承担还本付息,直到“无项目”寿命期后,增量投资才能带来收益。

此过程恰恰反映了延寿改造项目的特点,在机组寿命期前进行等容量延寿改造,额外增加投资对项目收益没有显著提升的话,经济效益不佳,但又因为原项目即将到达寿命期,为了发挥原有设施的潜在能力,需进行延寿改造,以较小的投资取得较大的收益。

实际工程中,除上述需要考虑的内容,还有以下几点值得注意。

1)投资编制完成后,应采取会签形式与设计人员确认工程量,尤其是拆除利旧工程量。

2)由于约定建设期内的人工成本计在法人管理费中,因此在考虑停产损失时,原机组收益也要考虑人工成本。

3)“无项目”的净现金流,可以通过项目已发生的财务报表中获得,并依据近几年财务报表,预测寿命期前各年的净现金流量。可以先依据增量投资及其基础条件,进行项目分析,再将预测的“无项目”各年数据直接计入延寿项目增量财务分析各年的净现金流量中,再计算相关的财务指标。

4 结语

延寿项目是特殊的改造项目,在项目原寿命期前进行等容量延寿改造,项目通常没有额外收益,经济性不好,但在原寿命期后,可以发挥原有设施的潜在能力,以较小的投资取得较大的收益。

在做投资时需要充分考虑该类项目与传统新建扩建项目的区别,与项目单位和设计人员做好沟通,计列相应的费用。在做财务评价时应遵循“有无对比”原则,分析项目的增量数据,考虑停产损失。