地位认同能增强企业社会责任吗?

——基于中国私营企业调查的证据

2022-04-07毛德凤彭飞陈意

毛德凤,彭飞,陈意

(1.安徽大学商学院,安徽合肥,230601;2.合肥工业大学经济学院,安徽合肥,230601)

一、引言

慈善捐赠作为企业社会责任的重要表现,在调节社会资源、缩小贫富差距、促进社会公平等方面发挥了重要作用[1]。党的十九届四中全会明确提出,要重视第三次分配的作用,完善相关激励引导政策,发展慈善等社会公益事业,以更好地解决贫困和缩小收入分配差距。《2018年度中国慈善捐助报告》数据显示,私营企业全年捐赠约450.32 亿元。从捐赠来源来看,私营企业依然保持主力军地位,成为我国公益慈善事业的中坚力量。然而,随着私营企业经济地位和市场贡献的日益提升,私营企业家的主观地位认同并没有保持同步提升[2]。自2002年以来,中国私营企业调查组连续开展了十次抽样调查,数据显示,私营企业家的主观地位认同整体呈下降态势。基于此,亟待提升私营企业家的地位认同感,弘扬企业家精神,这对于推进我国社会公益事业发展和经济高质量发展具有重要意义。

既有研究普遍关注了企业社会责任的动机及其影响后果。有的从政治动机入手,重点分析了企业社会责任与政治关联的内在联系[3-4];有的从经济动机入手,指出企业履行社会责任有助于增进市场价值[5]、发挥广告效应[6]、扩大社会声誉[7]、改善融资约束[8];有的从社会动机入手,认为企业履行社会责任表现为对社会认同感的提升和自我价值的实现[9]。但是,对企业家地位认同在社会责任履行中的重要地位和作用的研究则明显不足,虽然有的也探讨了私营企业家阶层地位认同的差异、原因以及形成机制[10]。研究表明,主观地位感知是影响管理者个人行为和决策的重要因素[11],主观地位与客观地位的不匹配可能会引发企业家的地位焦虑和行为差异[12]。因此,企业家的主观地位感知会影响企业家的行为决策,进而对企业社会责任履行具有直接影响[13-14]。基于此,有必要从企业家地位认同角度揭示企业社会责任履行的动机和成因。

本文基于2002—2016年中国私营企业调查数据,以企业捐赠行为作为社会责任履行的重要载体,考察企业家地位认同对企业社会责任履行的影响。主要尝试解决如下问题:第一,企业家地位认同对企业捐赠行为能够产生怎样的影响;第二,在政治关联、企业规模、税外负担和营商环境等多维条件下,企业家地位认同对企业社会责任履行是否存在异质性效应;第三,企业家地位认同通过什么路径影响企业社会责任。

与现有文献相比,本文可能的贡献主要表现在以下三个方面:首先,既有研究普遍从经济动机、政治动机和社会动机等正式制度角度分析企业履行社会责任的动因,而本文从企业家地位认同的非正式制度角度进行考察,这不仅拓展了企业社会责任的研究方向,而且为研究企业家社会经济地位的影响提供新的视角。其次,本文从声誉行为和亲社会行为角度剖析了企业家地位感知与企业社会责任的关系机理,揭示了二者之间的“黑箱”,补充和完善了这一研究的逻辑关系。最后,利用较长周期的全国抽样调查数据,为客观评价中国私营企业社会责任意识和地位认同变迁奠定了事实依据,而以往研究通常从某一调查年度进行考察,不仅难以保证结论的广泛适用性,而且难以全面明晰其中的影响机制。

二、文献评述与研究假设

(一)企业社会责任动机研究评述

企业社会责任体现在经济、法律、道德、慈善、环境等不同维度,因此,企业是否履行社会责任受到政府和公众的广泛关注。当前,学术界对企业社会责任的衡量尚没有形成一致的口径和标准,发展公益事业、提高员工福利、承担环保治理等,都是企业履行社会责任的重要表现。关于企业社会责任的研究,主要从政治动机、经济动机和社会动机三个层面展开。

政治动机理论认为,企业慈善捐赠的目的是为了获取政治资源,慈善捐赠和政治关系是互为补充、相互作用的关系[3]。研究发现,企业家参政意愿会明显提高捐赠数量,不过随着参政意愿的实现,其正向效应会逐渐降低或消失[15-16]。朱斌和刘雯认为,政治联系有助于增强私营企业家社会责任感,提高企业捐赠力度[4]。郑登津和谢德仁指出,民营企业加强党组织建设有助于促进企业履行社会责任,党组织影响力越大,社会捐赠力度越大[17]。但是邬爱其和金宝敏的研究发现,提高个人地位和促进企业发展是民营企业家政治参与的现实动机,而不是为了履行社会责任和规避制度风险[18]。经济动机理论认为,企业社会责任有利于创造更多的企业价值[5]。既有文献通常以慈善捐赠为对象,从市场价值、经营业绩、融资约束、品牌形象、改善战略环境等诸多角度进行了分析[5-8,19]。社会动机理论认为,企业履行社会责任是为了回馈社会,表达对社会的关心、同情和帮助[20-21]。Ong 等认为,企业履行社会责任时,员工会产生亲社会动机,有助于加强员工管理,提高社会期望价值[9]。潘健平等基于企业精准扶贫的视角,发现企业履行社会责任存在明显的利他性动机,并非是管理者自利的工具[22]。

(二)企业家地位认同研究评述

阶层地位认同一直是社会学家关注的重要主题,相关研究主要关注居民和企业家阶层地位认同的形成原因及影响因素。以居民阶层的主客观地位认同偏离为焦点[23],研究发现社会个体的主观地位认同与客观地位分化不一致的现象较为普遍[24]。范晓光和陈云松发现阶层地位认同存在明显的城乡差异性,并从地位决定论和地位过程论角度揭示了阶层地位认同偏移的形成原因和影响机制[25]。张顺等以流动观和网络观为视角,认为阶层地位认同主要受到代际社会流动中的地位“认同惯性”和社会网络“镜像机制”的共同影响[23]。胡荣和龚灿林发现,个人拥有的房产数量和居住面积是阶层分化程度的重要标志,房产情况不仅直接影响个体的主观阶层认同感,而且还反映对个体阶层认同的冲击程度[26]。

以企业家地位认同为视角,为数不多的研究探讨了私营企业家阶层地位认同的差异及原因。周旅军考察了社会声望、政治身份等对私营企业主地位认同的影响,发现私营企业主的主观地位评价呈下降趋势,企业主对政治地位的自我感知明显低于经济地位和社会地位[10]。范晓光和吕鹏认为我国私营企业主的主客观地位认同存在明显的“盖茨比悖论”现象,政治关联、维系性政商成本是影响企业主地位认同的核心因素[2]。邹立凯等以市场化转型为背景,研究发现企业家阶层地位感知存在世代效应,这为企业家阶层地位感知的差异成因提供了新的研究视角[12]。

以地位认同或身份认同为切入点,考察其对企业决策影响的研究目前特别欠缺。关于身份认同的研究,仅有周泽将等探讨了民营企业身份认同问题的经济后果,发现民营企业身份认同不足会显著降低企业风险承担水平,间接扭曲企业投资决策行为[27]。关于企业家地位认同的研究,马骏等发现企业家自我地位感知度与企业创新投入呈正相关关系[28]。

(三)研究假设

目前对企业社会责任的研究,一般都是从经济动机、政治动机和社会动机等正式制度角度揭示企业社会责任履行的主要原因,鲜有文献从非正式制度视角关注企业家个人特征对企业履行社会责任的影响。虽然从表面来看,履行社会责任属于企业战略决策的结果,但是企业参与和投入社会公益的行为决策都会受到企业家隐性特质的重要影响。从企业家地位认同的研究来看,主要关注企业家地位认同的阶层差异及成因,较少关注企业家地位认同对企业决策的影响。基于此,本文从企业家地位认同这一非正式制度视角,考察其对企业社会责任的影响效果及其形成机制,这不仅拓展了企业社会责任动机理论,而且为揭示企业家地位认同的经济效应提供了全新视角。

主观地位认同不仅来源于对客观事实的主观感知[29],而且会受到个人所处的社会环境和经济环境的影响[30]。如果个人的收入、受教育程度、职业、声望等与其社会地位存在不一致,可能就会导致个体主观地位认同的不确定性[31]。社会比较理论认为,个人会将自我的客观条件和社会地位与他人进行比较[32],并以主观地位比较的结果为参照系,做出行为决策和选择结果[33]。参照群体理论认为,个人会参照所处时代环境的社会群体来评价自我社会地位,而社会群体的参考系则是阶层地位认同形成的重要基础[34]。与客观地位相比,个体的主观地位认同更容易影响其行为决策和心理特征[11]。从企业主体来看,企业管理者的社会地位认同同样会对认知模式和战略选择等产生重要影响[13-14]。

慈善捐赠作为企业履行社会责任的重要形式,不仅是企业的一种战略性选择,而且是企业管理者的决策行为[19]。企业是否参与和投身社会公益事业,在很大程度上会受到管理者主观地位隐性特征的影响。声誉行为理论指出,企业进行慈善捐赠不仅可以获得社会和政府的认可,提高在当地的社会声誉,而且可以为自身发展积累更多的社会资本,积极投入公益事业已被众多企业纳入发展战略[35-37]。亲社会行为理论认为,社会阶层越高的个体,越有可能做出对他人、群体或社会有益的行为[38-39]。

基于以上分析,提出如下研究假设:企业家的主观地位认同感越强,越有助于提升企业声誉行为和亲社会行为,促进企业积极履行社会责任。

三、实证设计

(一)数据来源与处理

本文数据来源于2002—2016年中国私营企业调查,该数据由中共中央统战部、全国工商联、国家工商行政管理总局和中国民营经济研究会组成的私营企业研究课题组联合调查获得。调查对象覆盖全国所有省份、所有行业,能够较为全面地反映我国私营经济发展现状。私营企业研究课题组还对企业慈善捐赠、企业家地位认同进行了持续的调查,这为本文研究提供了重要的数据基础。为方便研究,我们对原始数据进行了筛选处理。先是删除了城市信息和行业信息不详的样本,企业捐赠、地位认同信息缺失的样本,企业组织特征、企业主个人特征信息缺失的样本,而后对连续型控制变量进行两端缩尾处理,以规避极端值的干扰。经过删减和处理后,得到有效样本25 595 个。

(二)变量选取

被解释变量为企业社会责任,借鉴既有研究的一般做法[16],以慈善捐赠作为衡量企业社会责任的代理指标,该指标取自问卷设计中的“企业为扶贫、救灾、环保、慈善等公益事业捐助多少元”,即企业捐赠规模。为了降低异方差的影响,本研究采用企业捐赠总额加1 再取自然对数进行衡量。同时,还设计了捐赠意愿二值变量,若捐赠金额大于零,则取值为1,否则为0。

核心解释变量为主观地位认同,即问卷设计中的“同周围其他社会成员相比较,您认为您自己在下列三种社会阶梯上处在什么位置”。问卷中设有经济地位、社会地位、政治地位三个维度指标,每个指标分别赋值1—10 的阶梯指数,其中1 表示最高地位,10 表示最低地位。由于地位认同是企业家对经济、社会、政治多维度的综合感知,因此,本文借鉴范晓光和吕鹏的做法,采用三个维度的阶梯指数加总衡量企业家地位认同程度[2]。为了便于对回归系数进行解释,本研究对各个指标的阶梯指数值进行了正向化处理,将阶梯指数1 设为最低地位,10 设为最高地位。三个指标加总后得到的主观地位认同指标区间为3~30,该数值越高,则意味着企业家的主观地位认同度越高。

控制变量主要包括企业组织特征、财务特征、企业主个人特征、政治关联等。企业组织特征包含企业年龄和企业规模变量,前者以调查年份与注册年份之差表示,后者以企业职工人数的对数表示。财务特征以企业净利润率表示(净利润率等于净利润占销售收入的比重)。企业主个人特征包括企业主受教育程度、性别、年龄三个指标,其中企业主受教育程度由小学、初中、高中、大专、大学本科、研究生六个层次构成,分别赋值1—6。政治关联以企业主是否是人大代表或政协委员或工商联会员进行衡量。主要变量的定义与描述性统计如表1所示。

表1 变量定义与描述性统计

(三)模型设计

本文主要目的是考察企业家地位认同对企业社会责任履行的影响,不仅揭示地位认同对企业慈善捐赠规模的影响,同时讨论地位认同对企业捐赠意愿的影响。由于捐赠规模(lndonor)包括了以0 为最小值的连续分布,故选用Tobit 回归进行检验。而捐赠意愿(donorxn)是离散型变量,故采用Probit 回归进行检验。模型构建如下:

其中,i表示企业,t表示年份,j表示城市,m表示行业。为了控制不可观测的不同截面因素的影响,模型均纳入了城市固定效应λj、行业固定效应ηm和年份固定效应ρt,εit为残差项。β1和β2是关心的回归系数,预期其符号显著为正,意味着主观地位认同越强,越能够增强企业社会责任意识,提高企业捐赠规模和捐赠意愿。

四、实证结果分析

(一)基准回归结果

表2报告了地位认同与企业社会责任的估计结果。首先,基于模型公式(1)进行检验,第(1)—(3)列考察了企业家地位认同对企业捐赠规模的影响,并依次加入企业特征变量、企业家特征变量,发现地位认同回归系数在1%水平上显著为正,初步证实了本文的研究假设,即提高企业家地位认同有助于增强企业社会责任意识,提高捐赠规模。其次,基于模型公式(2)进行检验,第(4)—(6)列考察了地位认同对企业捐赠意愿的影响,并依次加入相应的控制变量,地位认同变量均在1%水平上显著为正,表明提高企业家地位认同度可以显著增强企业的捐赠意愿。因此,提升企业家地位认同感有助于增强企业社会责任,激发企业弘扬企业家精神,推动社会公益事业发展。

表2 地位认同与企业社会责任:基准回归结果

从控制变量结果来看,企业年龄、企业规模、净利润率、企业主受教育程度和政治关联等变量均显著为正,意味着企业年龄越大,规模越大,盈利能力越强,企业主拥有政治关联身份和企业主受教育程度越高的企业,其社会责任意识更强,捐赠规模也更大。从企业主性别变量来看,男性企业主和女性企业主的捐赠规模没有显著差异,从企业主年龄变量来看,越年轻的企业主,捐赠规模越大,体现了中青年私营企业家勇于担当社会责任的新时代面貌。

(二)异质性分析

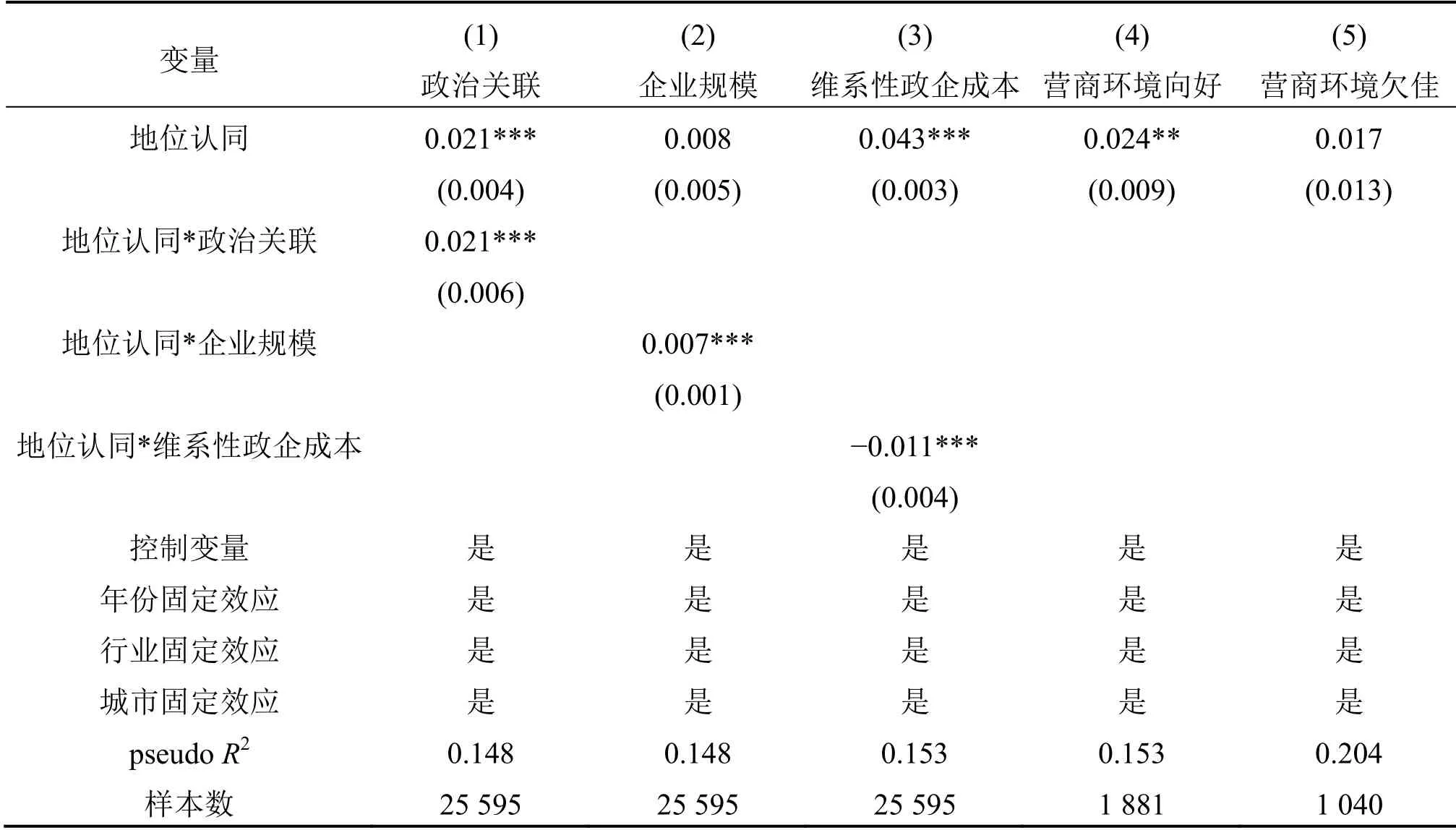

研究表明,政治关联是影响企业捐赠的重要因素[1]。基于此,本研究在基准回归的基础上,纳入地位认同与政治关联的交互项,考察政治关联在其中的异质性效应。表3第(1)列结果显示,交互项系数在1%水平上显著为正,表明政治关联对地位认同与企业社会责任具有正向的调节作用,即拥有政治关联的企业,企业家地位认同对社会责任履行的促进作用显著。这可能是因为,政治关联有助于帮助私营企业获取更多的政治资源和发展机会,并且政治关联也是私营企业家身份和地位的象征,是企业家获得社会认可的重要信号。因此,拥有政治关联的私营企业也会更多地发展公益事业,既可以维护企业的社会形象,又有助于巩固政企关系,促进企业长远发展。

企业规模也是影响企业履行社会责任的重要因素[40]。类似地,这里加入地位认同与企业规模的交互项进行了考察。第(2)列结果显示,交互项系数显著为正,说明企业规模对地位认同与企业慈善捐赠的关系具有正向的调节作用,企业规模越大,企业家地位认同对履行社会责任的提升作用越大。一方面,规模较大、盈利能力较强和经营利润较高的企业,为了维护企业形象,既有动力也有能力参与慈善捐赠。另一方面,企业进行慈善捐赠有维系政企关系的动机,规模较大的企业更倾向于通过慈善捐赠来获取政府、社会和公众的认可与信任,这样既可以充分展现出企业的经济实力和社会责任感,又可以保持与政府、社会的良好关系,从而为企业长远发展积累社会资本。

私营企业维系政企关系的成本也会影响企业家地位认同,进而对企业慈善捐赠产生影响。由于税外负担是衡量企业维系政企成本的重要指标,所以本文以企业缴纳的规费、摊派费和公共招待费之和与销售收入的比值衡量税外负担[2]。第(3)列结果显示,交互项系数显著为负,意味着维系性政企成本对地位认同与企业慈善捐赠起着显著的负向调节作用。因此,应优化非税收入征管制度,降低私营企业税外负担,以促进企业家积极服务社会。

营商环境同样是影响私营企业健康发展的重要因素。受调查数据的局限,本文仅使用了2014年私营企业调查中企业回答“过去两年企业发展环境向好的程度”的资料。根据该问题的回答,将“很大”“比较大”的回答纳入营商环境向好组,将“变化不大”“很差”的回答归入营商环境欠佳组。表3最后两列结果显示,认为营商环境向好的企业,企业家地位认同能够显著增加捐赠规模,而认为营商环境欠佳的企业,企业家地位认同对企业慈善捐赠的促进作用不显著。因此,优化营商环境,有助于培育企业家精神,发挥企业家的示范作用。

表3 异质性分析

(三)机制分析

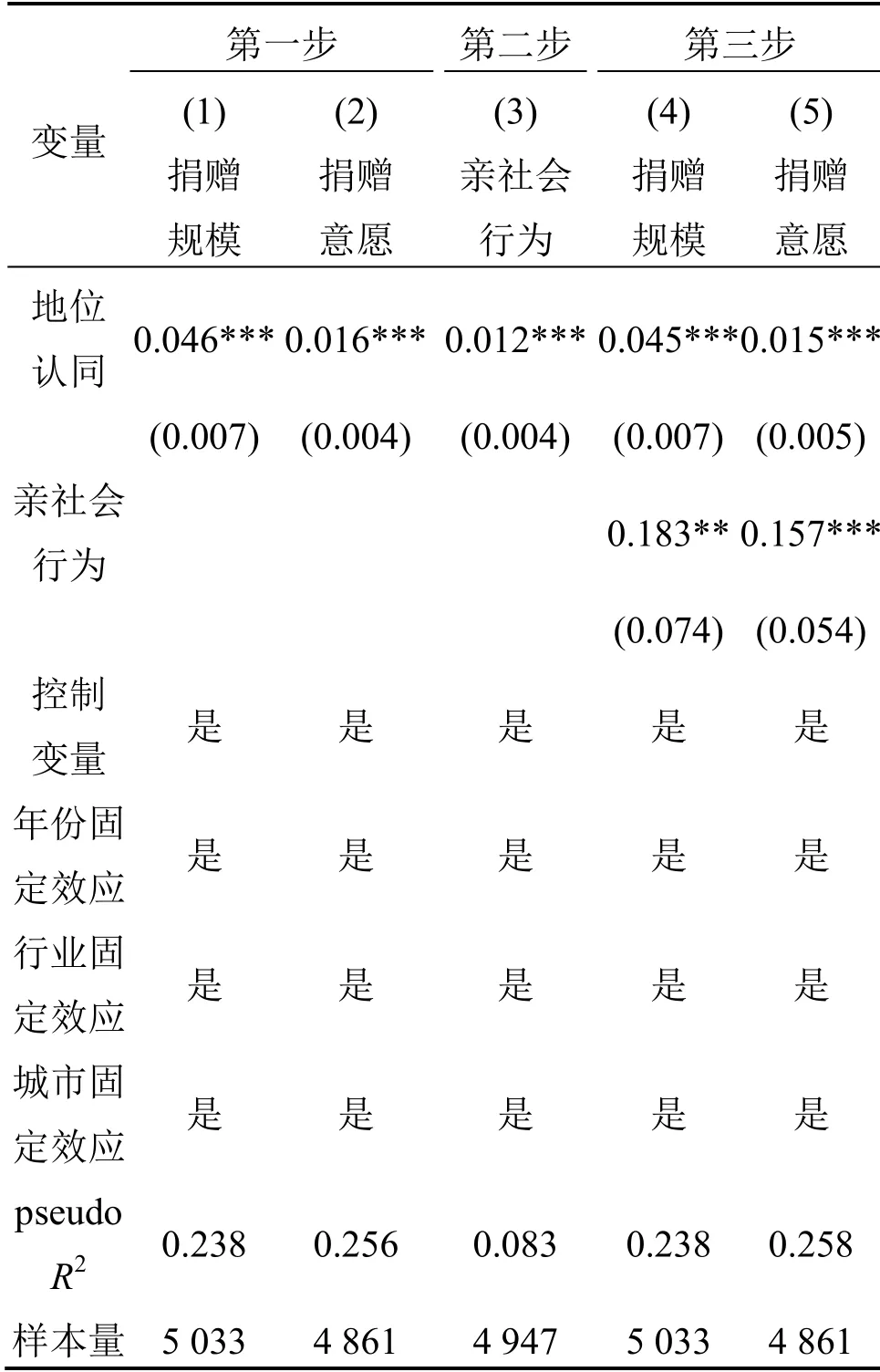

声誉行为理论指出,私营企业家有意愿承担更多的社区发展责任,以提高企业在当地的声誉和合法性[35-36]。亲社会行为理论指出,高阶层个体在人际关系取向上表现出更多的亲社会行为,不仅融入群体程度更高,而且能够更加积极参与志愿活动[38-39]。因此,本文基于声誉行为和亲社会行为的双重视角,采用温忠麟和叶宝娟的中介效应模型做法[41],检验地位认同对企业社会责任的影响机制。

机制变量主要包括声誉行为和亲社会行为变量。本文以广告宣传投入的自然对数度量企业的声誉行为,受调查问卷非连续统计的局限,该指标的样本区间为2004—2008年。以问卷中“您认为企业家担任党代会代表/人大代表/政协委员的主要目的是否为实现为社会服务的理想”度量企业家亲社会行为,该指标为0~1 变量,样本年份为2016年。

需要指出的是,按照温忠麟和叶宝娟的做法[41],在进行中介效应模型检验前,要对变量进行中心化处理(即将数据减去样本均值),然后按照逐步回归法,检验中介效应是否成立。由于基准回归的样本区间是2002—2016年,潜在机制变量的调查年份与之不完全一致,故需要纳入同一区间内,才可比较解释变量和潜在机制变量系数及其显著性的变化。

表4报告了声誉行为机制的检验结果。第(1)和(2)列报告了中介效应模型的第一步结果,在声誉行为样本区间内(2004—2008年)考察了地位认同对企业捐赠规模和捐赠意愿的影响,发现回归系数与基准结果(表2)有所差异,但结论均非常稳健。第(3)列报告了第二步检验结果,发现地位认同对声誉行为的影响显著为正,表明企业家社会地位主观感知越高,越重视企业声誉行为。第(4)和(5)列报告了第三步检验结果,发现地位认同和声誉机制变量的回归系数均显著为正,并且地位认同系数低于第一步回归结果,印证了地位认同通过声誉行为机制提升企业社会责任。

表4 声誉行为机制:中介效应模型检验

表5报告了亲社会行为机制的回归结果。由于亲社会行为变量是2016年数据,所以第(1)和(2)列采用同一样本对象进行中介效应模型第一步检验,证实了地位认同对企业捐赠规模和捐赠意愿的正向效应。第二步检验了地位认同对亲社会行为的影响,第(3)列结果显示,亲社会行为系数显著为正,表明企业家地位认同主观感知越强,越可能具有亲社会行为动机。第三步同时纳入地位认同和亲社会行为变量后,发现二者均显著为正,并且地位认同变量回归系数较之基准系数有所下降,这就表明亲社会行为在地位认同影响企业社会责任过程中发挥了重要传导作用。因此,结合表4和表5检验结果可知,提高企业家地位认同感可以显著增强企业声誉行为,推动企业积极服务社会,促进企业履行社会责任。

表5 亲社会行为机制:中介效应模型检验

五、稳健性检验

(一)内生性检验

为了控制企业捐赠规模与地位认同之间的内生性问题,本文采用IV-Tobit 和IV-Probit 方法进行检验,借鉴Kung 和Ma、淦未宇的做法[42-43],选取儒家书院数量和地区教育水平作为企业家地位认同的工具变量。具体而言,以企业所在地区的清代儒家书院数量衡量地区儒家文化水平,以2000年教育投入占财政收入的比重度量地区教育水平。这样选取工具变量的目的是为了尽可能满足外生性和相关性要求。

表6报告了内生性检验的估计结果。从第一阶段估计结果来看,清代儒家书院数量和地区教育投入对地位认同的影响均为正,表明地区重视教育投入的历史传统越好,辖区内的企业地位认同感越强[43]。从第二阶段回归结果来看,地位认同变量对企业捐赠规模和捐赠意愿的影响依旧显著为正。从工具变量的有效性检验结果来看,F统计量均远大于10,意味着工具变量选取满足相关性要求。从Wald 检验结果来看,拒绝地位认同变量为外生变量的原假设,说明采用工具变量法进行内生性检验是必要的。表6结果表明,内生性问题不会对本文基准结果造成根本性干扰。

表6 内生性检验

(二)不同方式测度检验

表7报告了地位认同不同测度方式的回归结果。一方面,结合三个维度阶梯指数的影响因子占比,利用主成分分析法测算地位认同综合指标,第(1)、(2)列结果显示,地位认同对企业捐赠规模和捐赠意愿的影响均在1%水平上显著为正。另一方面,对三个维度阶梯指数采用分别检验的策略进行了考察。第(3)-(8)列分别报告了经济地位认同、社会地位认同、政治地位认同对企业捐赠规模和捐赠意愿的影响,回归结果再次证实了地位认同对企业社会责任的积极影响,即企业家地位认同感越高,企业的捐赠规模越大,捐赠意愿越强。并且综合表7来看,地位认同回归系数均高于基准回归系数,意味着本文基准模型选取的地位认同度量策略不太可能会增加结论高估的风险。

表7 地位认同不同测量方式的检验

(三)其他维度的检验

为了确保研究结论的可靠性,本文还进行了不同维度的稳健性检验,表8报告了不同维度的检验结果。首先,第(1)列替换被解释变量的衡量方法,采用企业人均捐赠额衡量。其次,由于研究对象受到零值分布的影响,第(2)列将企业捐赠额为零的样本进行剔除,仅保留有捐赠的样本进行检验;再次,在基准回归的基础上,第(3)-(5)列分别纳入省份-行业、行业-年份、城市-年份固定效应,以降低其他不可观测因素对估计结果的干扰。最后,由于私营企业调查数据为混合截面数据,无法控制企业固定效应,本文借鉴既有研究的做法,以控制企业类型固定效应和企业生产率来近似反映企业禀赋差异[44]。私营企业问卷中包括了企业类型的相关设计,即企业是否属于独资企业、合伙企业、有限责任公司、股份有限公司、一人公司等五种类型中的一种,企业生产率使用销售收入与从业人数比值的自然对数来衡量。在基准回归的基础上,最后一列纳入企业禀赋差异因素后,地位认同变量依然显著为正,证实了结论的稳健性。

表8 其他维度的稳健性检验结果

六、结论与政策建议

本文基于2002—2016年中国私营企业调查数据,考察了企业家地位认同对企业社会责任履行的影响。研究发现,提升企业家地位认同有助于提升企业捐赠规模和捐赠意愿。异质性分析表明,对规模较大和税外负担较轻的企业,以及具有政治关联特征和营商环境评价良好的企业,这一促进效应更加明显。机制检验表明,地位认同有助于提升企业声誉行为和亲社会行为,激发企业积极履行社会责任。党的十九大报告提出,“激发和保护企业家精神,鼓励更多社会主体投身创新创业”。企业家精神已成为我国经济转型升级的内在驱动,也是推进民营经济高质量发展的动力源泉。因此,加强对企业家尤其是私营企业家地位认同的制度激励,积极培育优秀的企业家精神,对激发私营企业积极参与公益事业、履行社会责任具有重要的现实意义。

基于此,本文提出如下政策建议:首先,私营企业是微观经济活动的重要载体,企业家主观地位感知又是影响企业决策的重要因素,因此,应大力弘扬新时代企业家精神,提高企业家参与社会治理的积极性,培育企业家服务社会和履行社会责任的精神特质,满足其提升政治、经济和社会地位的现实需求。其次,营造尊重和激励企业家的社会环境,创造有利于提升企业家群体信心的社会氛围,加强对企业家的正面宣传,激发企业家从事慈善事业的主动性,发挥私营企业在服务社会方面的示范作用。最后,加强对地方政府税外负担的征管约束,持续优化营商环境,重视中小规模和非政治关联企业参与社会治理的积极性,以促进企业积极履行社会责任。