中国数字普惠金融发展分布特征测度

2022-04-06宋玉茹

宋玉茹

(中共中央党校,北京 100091)

一、引言

伴随着信息技术的迅速发展,当今世界正逐渐向数字化社会转型,数字金融作为新时代下金融业发展的产物,也是未来我国参与经济全球化以及国际竞争的焦点之一。数字金融指的是将互联网技术加入传统金融业所形成的新一代金融服务,普惠金融则起源于联合国的倡议,在我国的民生工程中得到广泛的应用。而数字普惠金融使传统普惠金融发展途径发生改变,数字普惠金融是以互联网、大数据、云计算等信息技术为基础所推行的普惠金融,进一步提高对目标参与者的识别度,从而很好地弥补传统普惠金融的不足之处(董玉峰等,2020)。当前,伴随着我国信息技术的迅速发展,“互联网+”战略在新时代不断推进,数字普惠金融也由此渐渐受到各界重点关注。但如此发展焦点之下我国数字普惠金融整体并不成熟,关于具体发展数字普惠金融的诸多政策措施也尚处于酝酿的阶段。本文基于北京大学数字普惠金融指数,从发展态势、发展差异性以及空间分布水平等多个角度出发,对区域数字普惠金融的发展状况进行系统性测度,也对当下关于数字普惠金融的研究做出一定补充,为后续研究提供理论基础。

二、文献综述

普惠金融又被称为“包容性金融”,这一概念最早由联合国于2005年“国际小额信贷年”中提出。普惠金融所强调的是让各阶层的社会成员都能以合适的价格获得高水平的金融服务(葛和平和朱卉雯,2018)。2013 年,我国在《中共中央关于全面深化改革若干重大问题的决定》中首次提出要发展普惠金融;而数字普惠金融则是普惠金融发展到新时代所进入的崭新阶段(尹应凯和侯蕤,2017)。2016年,二十国集团(G20)杭州峰会上所制定的《全球标准制定机构与普惠金融——演变中的格局》中对数字普惠金融进行明确定义,即泛指一切通过使用数字金融服务以促进普惠金融的行动。除此之外,也有学者对数字普惠金融进行概念界定,认为数字普惠金融本质上是一种金融创新,这种创新以信息技术为驱动,可以通过信息技术手段来改善传统的普惠金融服务。万佳彧等(2020)将数字普惠金融定义为普惠金融本身与当下互联网科技相结合的产物,可以有效地提高普惠金融的服务质量,拓宽普惠金融广度,加深普惠金融的深度;梁榜和张建华(2019)认为,从数字普惠金融在我国的发展模式来看,《2016 数字普惠金融白皮书》中将其划分为两种,分别是在传统金融机构中引入互联网数字技术,即对现有的金融产品进行创新化发展,或是向当下新兴起的金融机构引入互联网金融产品。

就数字普惠金融本身的发展而言,发达国家与发展中国家往往拥有截然不同的发展路径。对于发达国家来说,金融科技本身具有迅猛的发展速度,金融业的变革也往往伴随着科技变革出现,将先进的数字技术、人工智能等融合到金融服务中,也是数字普惠金融发展的主要途径;发展中国家的金融环境与金融科技水平往往落后于发达国家,所以发展中国家的数字普惠金融通常用来解决数字支付、数字汇兑等(廖理,2016)。在我国,数字普惠金融准入门槛相对较低,能够打破种种限制,为先前无法触及传统金融的居民提供金融服务,也印证着我国数字普惠金融发展的大趋势(张勋等,2020)。而当前,我国关于数字普惠金融的定量研究兴起不久,有关数字普惠金融的减贫问题(刘魏等,2021)、数字普惠金融与高质量发展的关系(姜松和周鑫悦,2021)、数字普惠金融与企业创新(吴庆田和朱映晓,2021)、数字普惠金融与消费差距(张彤进和蔡宽宁,2021)等相关研究都有所进展,但是在发展的区域差异方面,现有文献中基于普惠金融本身的分析相对较多,而对数字普惠金融发展的区域差异分析则相对较少。

在区域差异方面,目前国内的研究多基于北京大学数字普惠金融指数所测度出的我国数字普惠金融发展状况,但也有学者运用其他方法对数字普惠金融发展水平进行测度,如葛和平和朱卉雯(2018)通过构建指标体系的方式对我国数字普惠金融发展水平进行测度,印证我国数字普惠金融发展的东、西部不平衡特征;对区域数字普惠金融发展差异的测度中,泰尔指数也是一种常用的方法(谢佳芳,2019)。总体而言,当前国内关于数字普惠金融发展区域性差异与动态演进的研究多会得出东部领先西部(郭峰等,2020)、整体发展差异较大的结论(蒋庆正等,2019),这与目前我国国情匹配度较高。本文立足于各方研究成果,引入马尔可夫转移概率矩阵、泰尔指数、莫兰指数,对我国数字普惠金融发展的区域性差异以及动态演进规律、空间分布特征进行系统性描述,以期为后续研究提供理论基础。

三、实证分析

(一)研究数据

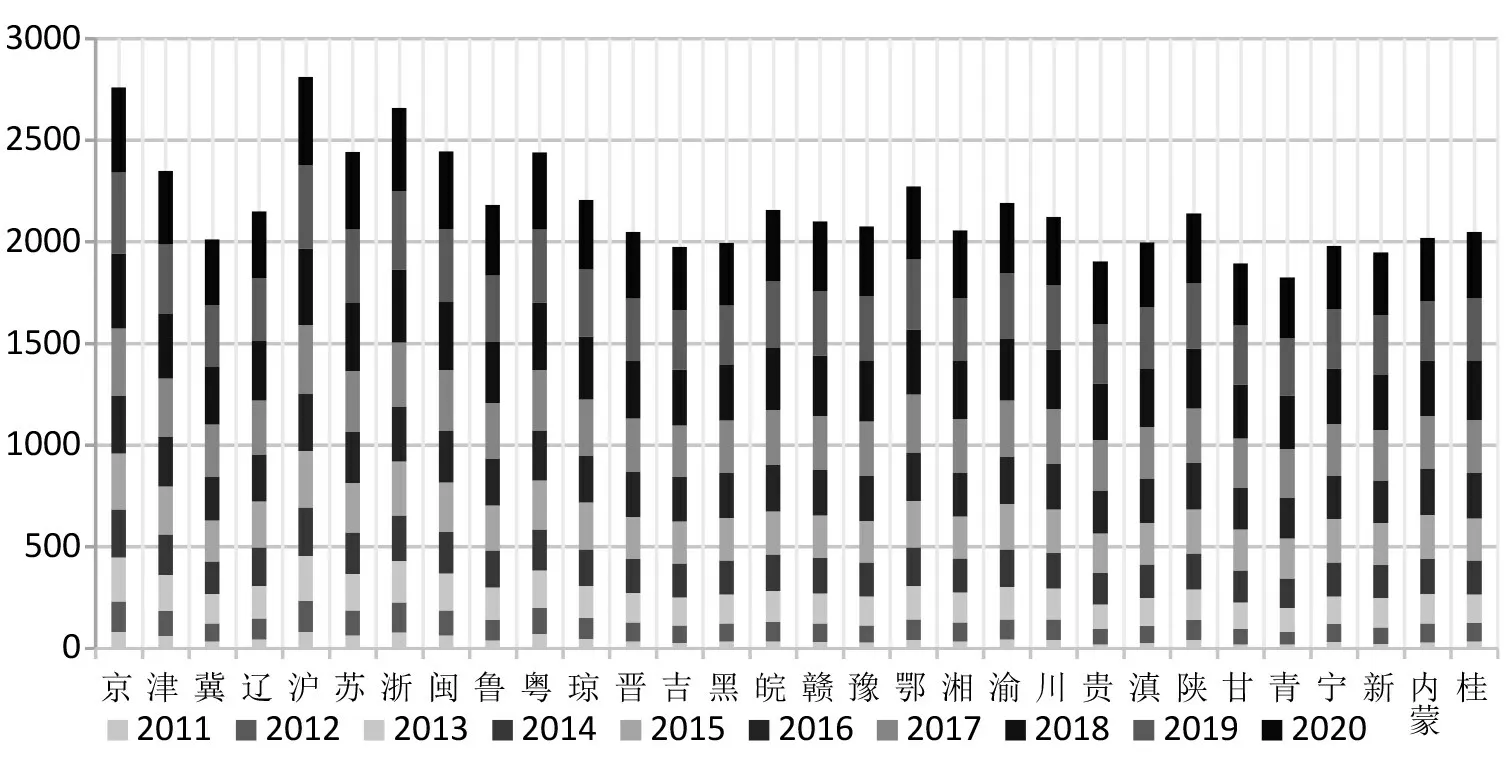

为了准确评估我国各省份数字普惠金融发展水平,本文选取2011—2020 年北京大学数字普惠金融指数、数字金融覆盖广度和数字金融使用深度三项指标进行分析,该类指数也是目前我国最权威的数字普惠金融测度指标。本文所有数据均来自Wind 数据库,我国数字普惠金融发展分布如图1至图3所示。

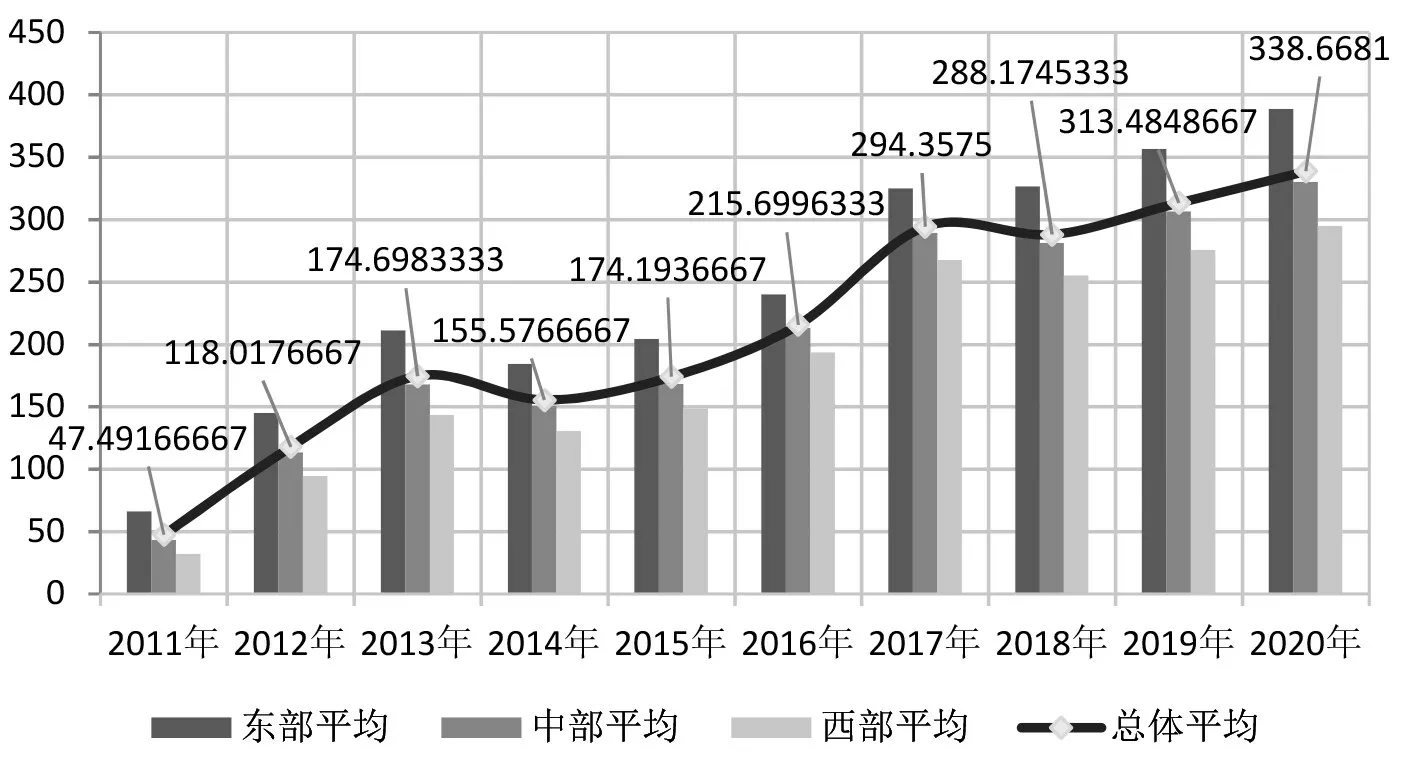

由图1~图3可见,我国数字普惠金融发展存在一定的区域异质性,并且东部地区的发展水平明显优于中部和西部地区。为了进一步对各组之间的差异进行直观判断,本文计算出东、中、西各组的平均得分以及总体平均得分走势,如图4至图6所示。十年来,各组的数字普惠金融发展指数、数字金融覆盖广度以及数字金融使用深度的变化趋势存在较高的一致性,总体而言都呈上升的趋势,东部地区的发展优于中、西部。同时东部地区中的北京、上海、浙江等地都表现出较强的发展态势,这是因为这些地区处于经济发展中领跑的发达地区,经济发展水平高,市场环境优良,基础设施完善,金融科技水平相对领先,各类银行分布集中,发展数字金融的条件较为齐全,对中央经济政策的落实更为迅速。总结来看,我国数字普惠金融发展具有明显的“东强西弱”的区域性不平衡现象,这也与我国区域经济增长的基本特征具有较强的匹配度。

图1 各省份数字普惠金融发展指数

图2 各省份数字金融覆盖广度

图3 各省份数字金融使用深度

图4 东、中、西部与总体数字普惠金融指数平均走势图

图5 东、中、西部与总体数字金融覆盖广度平均走势图

图6 东、中、西部与总体数字金融使用深度平均走势图

(二)研究设计

为了进一步考察数字普惠金融发展的空间分布特征,本文引入马尔可夫转移概率矩阵、泰尔指数以及莫兰指数进行计算分析。相关方法计算步骤如以下所示:

1.马尔可夫转移概率矩阵。首先,本文采取四分位法分别将数字普惠金融发展指数、数字金融覆盖广度、数字金融使用深度划分为4个等级,如表1所示。

表1 各个变量的四分位法等级划分

借鉴陈雯等(2021)的马尔可夫转移概率矩阵的运算原理,将变量在t时刻的分布状态用状态向量加以表示,记为Et=[ ]E1t,E2t,…,Ekt,其中,1,…,k表示不同的分布类型。本文以Mij表示t时刻中,处于状态类型i的变量在t+m时刻状态类型转移到类型j的概率值。由于本文所计算的是各地数字普惠金融发展在1 年之后的状态转移特征,因此此处取m=1,计算如公式(1)所示。

其中,nij代表t年时处于状态类型i的样本在t+1年转移到状态类型j的样本总数,而ni则代表着整个面板上状态类型为i的样本总数。

2.泰尔指数。为了进一步探讨我国数字普惠发展的区域差异性,本文引入泰尔指数进行分析,更好地对区域性发展差异进行测度(王文玲和陈通,2021),依照东、中、西的区域分组,本文将数字普惠金融发展指数、数字金融覆盖广度以及使用深度的总体差异分解为组内差异和组间差异。泰尔指数的基本运算如公式(2)所示。

其中,以Qi代表各个发展指数,Qˉ为当年变量的均值,T为所计算出的泰尔指数,取值位于[0,1]之间。泰尔指数越接近于1,就意味着发展差异越大。由此可推出我国东、中、西三组组内差异的计算公式,如公式(3)所示。

其中,TP(p=1,2,3)分别代表我国东、中、西部三个地区发展指数变量的泰尔指数。在这其中,np为各个区域的样本数量,Qˉp则代表各个区域的发展指数变量的平均值。进一步,可以得到总体地区内差异的计算公式如公式(4)所示。

其中,以Tw表示总体地区内部差异的泰尔指数,基于各组组内差异计算而来。而计算总体差异还需得到三组的组间差异,本文以Tb代表组间差异的泰尔指数,计算组间的差异如公式(5)所示。

进一步,可以得到总体差异的计算公式,如公式(6)所示。

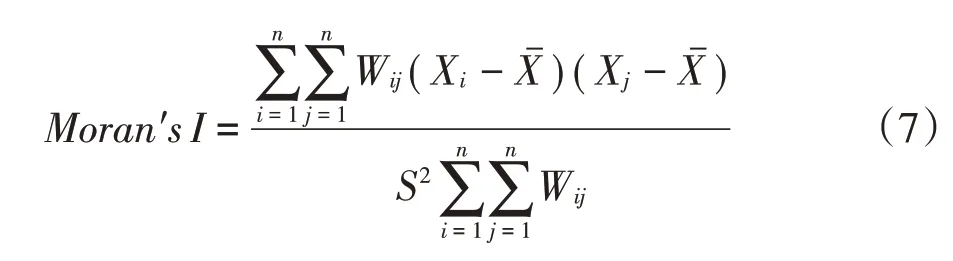

3.莫兰指数。地理学第一定律指出:一切事物之间都是存在相关关系的,并且当其位置相近时,这种关联会表现得更加紧密(徐宇明等,2020)。为了验证我国各省份数字普惠金融发展是否存在明显的空间相关关系,本文引入莫兰指数进行分析。莫兰指数是空间计量学中用来度量空间自相关性的指数(李赟鹏和张静,2020),本文分析使用全局莫兰指数(Global Moran's I),计算如公式(7)所示。

以数字普惠金融发展指数为例,其中n为计算所涉及区域的总数,本文取30个省份作为计算基础,即n=30;Xi则表示当年某地区的具体观测值,即该省份的数字普惠金融发展指数,W则代表计算所需要的空间权重矩阵,本文选择空间地理邻接矩阵作为权重矩阵。

(三)实证结果

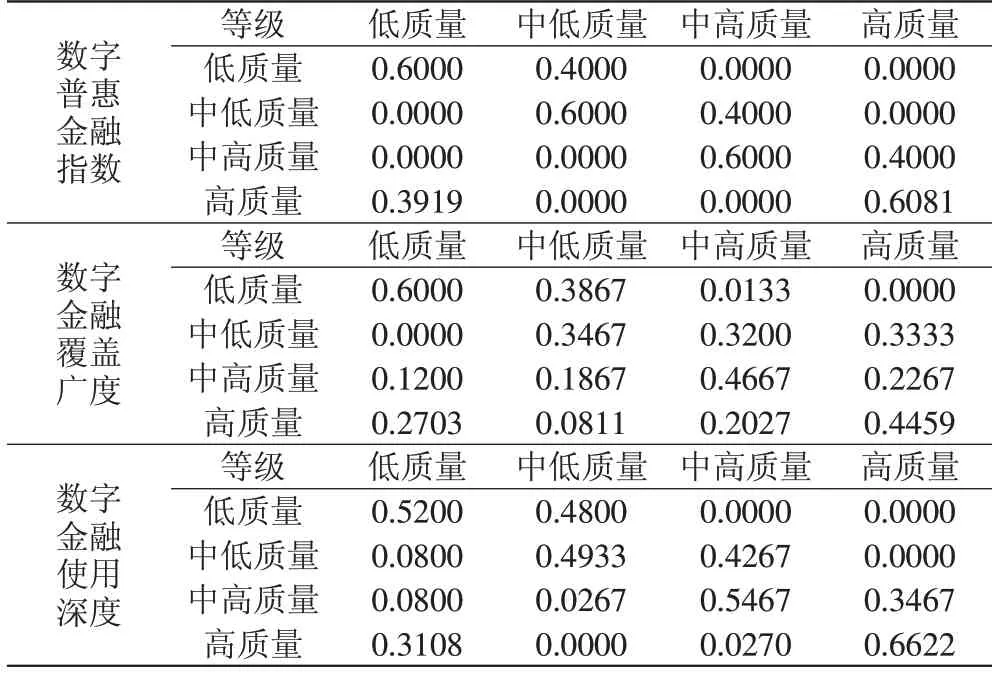

1.数字普惠金融发展的动态演进分析。本文运用Matlab 软件计算马尔可夫转移概率矩阵的结果如表2所示。

表2 数字普惠金融发展指数、数字金融覆盖广度以及使用深度的马尔可夫转移概率矩阵

由表2 的结果可见,就数字普惠金融指数而言,四个等级一年之后保持原位的概率大致相当,高质量发展等级略微高一些。低质量、中低质量、中高质量发展等级一年之后向上跃迁一级的概率均为40%,这说明发展具有高度的趋势性。高质量发展等级在一年之后向下跃迁到低质量发展等级的概率为39.19%,说明发展具有相当大的不稳定性。就数字金融覆盖广度来说,一年后低质量、中低质量、中高质量以及高质量发展等级保持原位的概率分别为0.6000、0.3467、0.4667、0.4459,以低质量等级最为稳定,并且除了高质量等级之外,多表现为向上跃迁的趋势,而高质量等级会向下转移,并且转移到低质量等级的概率最大。就数字金融使用深度而言,一年后低质量、中低质量、中高质量以及高质量发展等级保持原位的概率分别为0.5200、0.4933、0.5467、0.6622,以高质量发展等级最为稳定,中低质量发展等级最不稳定,并且低质量、中低质量、中高质量发展等级向上跃迁的概率相对较大,而高质量发展等级依旧呈现出较大的向低质量等级转移的概率,与数字普惠金融指数、数字金融覆盖广度的表现相似。究其原因,数字金融的发展具有高度的迭代性,当处于较高的发展等级时,比较容易因为发展焦点的暂时旁落、发展重心的转移而暂时失去发展动力,迅速出现落后的情况,从而出现较大的相对落后可能。从前文分析来看,一般是内部地区较为容易出现这种现象,总体而言,数字普惠金融的发展是一种螺旋上升、周而复始的过程,这种现象也是有关部门应当时刻注意的。

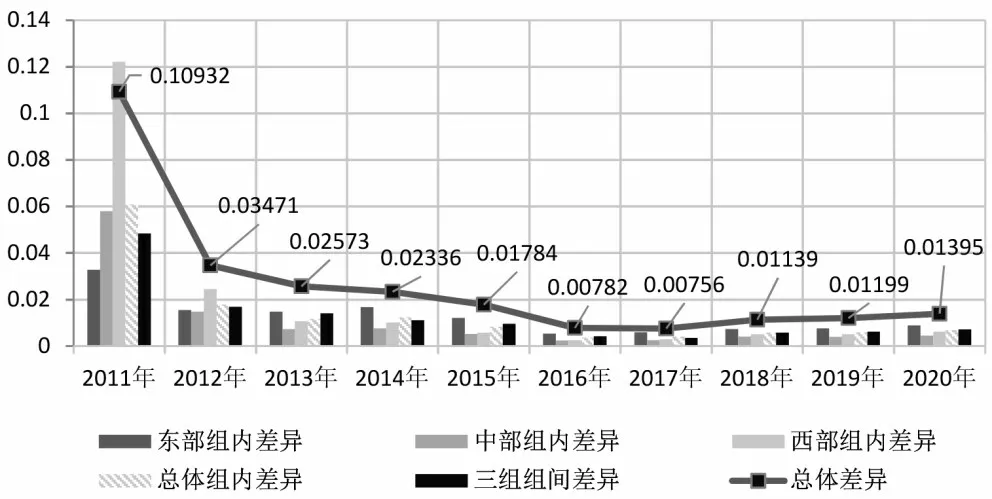

2.数字普惠金融发展的区域差异以及结构分解。本文运用Matlab软件计算各部分的泰尔指数,分别得出数字普惠金融发展指数、数字金融覆盖广度以及数字金融使用深度的组内差异、组间差异以及总体差异,图7、图8 与图9 分别汇报了各个指数差异的走势。就总体差异而言,数字普惠金融发展指数、数字金融覆盖广度以及数字金融使用深度的总体发展差异都呈现出下降的趋势,并且自2011年开始,三类指标的总体差异开始出现断崖式下跌,说明各地发展差异骤然减小。2011 年到2012 年,虽然数字普惠金融的概念还没有正式出台,但是这个阶段正是智能手机普及的关键时期,智能手机的推行也大大促进了数字普惠金融的发展。总体来看,我国数字普惠金融发展的空间性差异不断减小,发展的平衡性不断增强。

针对各个指标的组内差异而言,从大多数年份来看,数字普惠金融发展指数、数字金融覆盖广度以及数字金融使用深度的西部地区组内发展差异最大,东部次之,中部最小。西部各省份之间发展差异较大,究其原因,如四川、重庆等地经济发展水平远远高于新疆、宁夏等地,所以这些地区的数字普惠金融发展水平也存在较大鸿沟;中部地区发展差异最小,说明中部地区数字普惠金融的发展最为平衡,东部地区的发展差异则主要来源于北京、上海等龙头发展地区与河南、山东以及东北地区发展的不平衡性,这也与数字金融基础设施建设、高端数字人才储备量、数字产业发展等方面的差异息息相关。但总体而言,各个指标发展的组内差异都在不断减小,说明多年来我国各地数字普惠金融发展都达到相对较高的水平。

图7 数字普惠金融发展指数各类差异走势图

图8 数字金融覆盖广度各类差异走势图

图9 数字金融使用深度各类差异走势图

针对总体组内差异与组间差异的对比而言,对数字普惠金融发展指数来说,组间差异对总体差异的贡献度一般大于组内差异,数字金融覆盖广度也是如此,而数字金融使用深度的组内差异与组间差异对总体差异的贡献度在不同的年份各占优势,但大体来看相差不大,并且三个指标的组间差异随着年份都表现出下降的趋势,说明数字普惠金融发展的地区不平衡性在逐渐好转。数字金融覆盖广度的组内差异与组间差异近年来接近于0,说明多年来我国各省份数字金融覆盖已经达到接近边界的广度,这也佐证了我国多年来数字普惠金融推广工作的成效。

3.数字普惠金融发展的空间相关性检验。本文运用Stata 软件计算出我国2011—2020 年30 个省份中数字普惠金融发展指数、数字金融覆盖广度、数字金融使用深度的莫兰指数,计算结果如图10 所示。莫兰指数的取值范围位于[-1,1]之间,数值越大就说明空间正相关性越强。由图10可见,首先,来我国数字普惠金融发展指数、数字金融覆盖广度、数字金融使用深度的莫兰指数均为正值,说明10 年来我国各个省份的数字普惠金融发展、数字金融覆盖广度以及数字金融使用深度在空间上都呈现出显著的正相关性分布特征,并且各个莫兰指数的取值都位于0.25到0.45 之间,较为稳定。具体来看,数字金融使用深度的莫兰指数呈现出连年上升的趋势,说明其空间自相关性也在不断加强;而数字金融发展指数以及数字金融覆盖广度的莫兰指数却有所走低,但是基本上都位于0.30以上,还是具有较强的空间正相关性分布特征。

图10 各个指标全局莫兰指数走势图

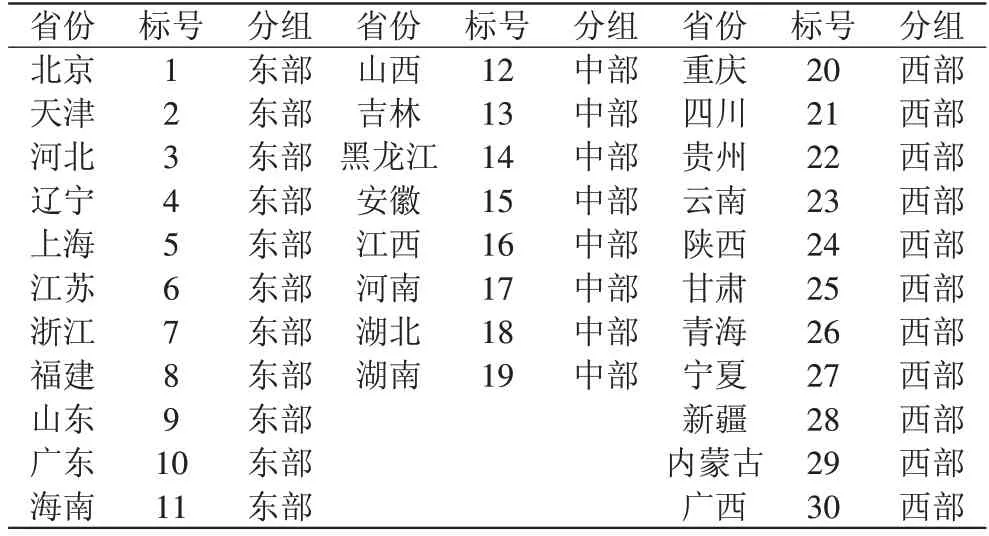

为了进一步对我国数字普惠金融发展的空间聚集状态进行分析,本文引入莫兰散点图,直观地测度多年以来数字普惠金融发展的空间聚集变化。本文计算莫兰散点图时所采用的空间权重矩阵与莫兰指数相同。由于研究所涉及的省份较多,为避免汉字过于相互折叠而影响观察,本文为各个省份进行标号以便于识别观测,表3列举出了各个省份的分组以及观测序号。

表3 各省份对应分组与标号

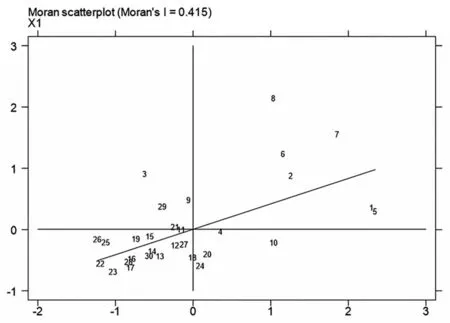

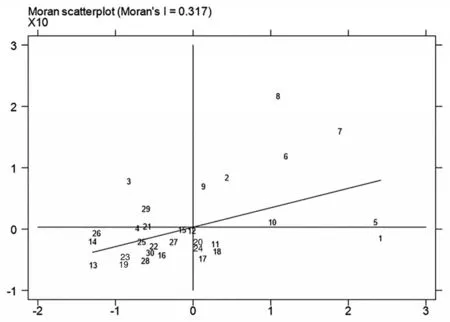

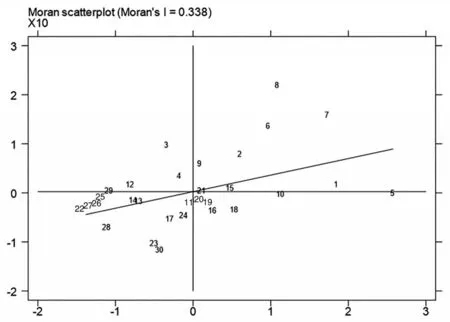

本文以2011年以及2020年的数字普惠金融发展指数、数字金融覆盖广度以及数字金融使用深度数据作为莫兰散点图的计算基础以分析其空间演变规律,运用Stata软件,计算结果如图11至图16所示。

图11 2011年数字普惠金融发展指数莫兰散点图分布

图12 2020年数字普惠金融发展指数莫兰散点图分布

图13 2011年数字金融覆盖广度莫兰散点图分布

图14 2020年数字金融覆盖广度莫兰散点图分布

图15 2011年数字金融使用深度莫兰散点图分布

图16 2020年数字金融使用深度莫兰散点图分布

从数字普惠金融发展指数的图表结果来看,从2011 年到2020 年,大多数省份的分布都处于第三象限和第一象限之中,即分布状态属于低—低聚集型或高—高聚集型,也因此佐证我国各个省份数字普惠金融发展的空间正向聚集特征。也有少数省份长期处于第二象限或第四象限,表现出高—低聚集型或者是低—高聚集型的特征。样本研究期间,北京、天津、江苏、浙江、上海等地几乎一直处于第一象限之中,而云南、新疆、广西等地长期位于第三象限之中。由此说明,我国数字普惠金融发展的空间自相关特征具有较强的稳健性,不会轻易浮动。上述聚集类型特征结果也表明,我国数字普惠金融发展的空间状态多体现为高—高聚集型和低—低聚集型特征,在数字普惠金融发展水平较高的区域,其周边各省份的数字普惠金融发展指数也相对较高,而数字普惠金融发展水平较低的区域,其周边各个省份的数字普惠金融指数也较低。由此表明,我国数字普惠金融发展存在着明显的空间溢出效应,而这种空间溢出效应也可以成为我国目前推进数字普惠金融进一步发展的重要途径。

从数字金融覆盖广度与数字金融使用深度来看,其二者莫兰散点图的分布与数字普惠金融发展指数的分布具有较高的一致性,数字金融覆盖广度以及数字金融使用深度也正是能够说明地区数字普惠金融发展程度的指标。与数字普惠金融发展类似的空间溢出效应同样适用于数字金融覆盖广度以及数字金融使用深度的空间分布特征。这种空间溢出效应也会成为我国进一步发展数字普惠金融的有力抓手。

四、结论与对策建议

本文立足于数字普惠金融的内涵,梳理近年来我国数字普惠金融的研究成果,选取2011—2020 年北京大学数字普惠金融指数、数字金融覆盖广度以及数字金融使用深度三项指标进行分析,引入马尔可夫转移概率矩阵、泰尔指数以及莫兰指数与莫兰散点图来研究我国数字普惠金融发展的区域性特征。研究结果发现:第一,我国整体数字普惠金融发展呈现出连年上升的趋势,且东部地区多年表现出高水平、高增长状况,与中、西部地区发展差异较大;第二,数字普惠金融发展稳定度较低,一年之后多表现为向上发展的态势;第三,多年来我国数字普惠金融发展指数、数字金融覆盖广度以及数字金融使用深度的发展差异一直在不断缩小;最后,从区域空间分布状态来看,数字普惠金融发展指数、数字金融覆盖广度以及数字金融使用深度都存在着一定的空间溢出效应,并且都呈现出“正向集聚”的特征。由此,本文提出以下对策建议:

第一,进一步推进数字技术的研发与应用,不断提高数字金融的技术创新水平。目前,我国与发达国家的数字金融发展水平尚存在一定差距,其中一个重要原因就是我国数字信息技术的发展尚有不足之处,尚不如一些发达国家的技术完善精进。因此,我国当前应当进一步建立起数字普惠金融以及数字金融信息技术创新激励机制,鼓励数字产业与相关研发机构积极创新改良,注重培养创新型、科研型人才,从技术层面推进我国数字普惠金融的发展。

第二,构建稳定的数字普惠金融发展格局,促进各地数字普惠金融稳定发展。由马尔可夫转移概率矩阵的计算结果可见,我国数字普惠金融发展的稳定程度并不高,各地应当建立起充分精准的数字普惠金融发展评价体系,对各省份的数字普惠金融发展程度做出客观评价并制定好完善、平稳的发展目标,明确发展路径,进一步增进不同发展水平区域之间的交流共通,消除区域之间的发展壁垒,实现跨区域数字技术资源的整合与流通,增强各省份之间数字金融产业、数字技术企业的协作发展,促成数字创新、金融创新发展的共同体。

第三,进一步加大对落后区域的扶持力度。由文中计算结果可见,我国数字普惠金融发展的不平衡性与经济发展本身的不平衡性具有一定的匹配程度。在经济欠发达地区,数字普惠金融的发展往往也会比较低迷。所以,结合我国数字普惠金融发展明显的空间外溢性分布特征来看,政府应当充分考虑区域间数字普惠金融发展的空间联动性,尽量确保各地发展条件的优质化、均等化、完善化。此外,还应当对我国中、西部地区进行适当的政策倾斜,注重基础设施的建设与人力资本的扶持,不断改善经济发展的基础条件,从而促进中、西部地区数字产业的发展,以此推进数字普惠金融发展水平的不断提升。