我国货币供应量对人民币汇率的实证研究

2022-04-03熊云飚张子璇

熊云飚 张子璇

【摘 要】 文章根据人民币汇率与货币供应量之间的关系,通过选取2015年8月—2021年3月的每月平均数据,建立VAR模型进行实证分析,得出广义货币(M2)是汇率USD/CNY变动的格兰杰原因;汇率的变动主要是靠自身的变动以及自身滞后期的推动,其次才会受到广义货币M2的影响,而与流通货币(M0)和狭义货币(M1)并无直接关系。鉴于此,我国政府应该加快汇率市场化改革的步伐,精准调控广义货币(M2)的供应量,重视汇率改革政策与货币政策之间的相互协调性,由此促进我国的汇率改革之路能够更加平稳且健康地向前发展。

【关键词】 广义货币(M2); 人民币汇率; VAR

【中图分类号】 F822.0 【文献标识码】 A 【文章编号】 1004-5937(2022)08-0086-09

一、引言

随着我国经济的不断发展,为了满足再生产的需要,我国货币的发行量也在不断增加。而货币供给量与汇率作为我国重要的经济变量,不仅关乎着我国的经济形势,还关乎着我国的经济发展。

长期以来,我国政府也一直将汇率作为宏观经济调控的重要一环,但随着人民币汇率制度的改革步伐不断前进,汇率波动浮动在渐进性增强,匯率与货币之间也呈现出一定的动态性,由此不断加大了央行对汇率的调控难度,对政府的宏观经济政策的实施也提出了更高的要求。

2021年12月,中央经济工作会议指出,“要继续实施积极的财政政策和稳健的货币政策。……稳健的货币政策要灵活适度,保持流动性合理充裕。”与此同时,人民币汇率也应该保持在合理、均衡的区间。研究人民币汇率变动和与货币供给量之间的变动关系,保持货币供应量和社会融资规模增速与名义经济增速基本匹配,保持人民币汇率在合理均衡水平上的基本稳定,充分发挥货币政策工具的总量和结构双重功能。

本文利用2015年8月—2021年3月的每月平均数据,选取汇率的变动量以及狭义和广义货币供给的变动量来建立VAR模型,由此来探究汇率的变动与货币供给变动之间的内在关系。

二、文献综述

汇率政策与货币政策之间的关系一直都是国内外学者研究的热点问题,最近几年,国内外学者研究汇率与货币供应量方面的文献也在逐渐增加。国内学者目前的研究主要有三个方向:其一是从央行政策的利率与货币供应量的双重指标上,探究二者与汇率之间的关系;其二是从货币供给量这一单一指标上探究其与汇率之间的关系;其三是从利率这一单一指标上探究其与汇率之间的关系。而国外学者在研究货币供给与汇率之间的关系之余,更多的是在研究利率对汇率的影响,并且通过两方面来研究了二者的变动关系:其一是以传统的利率平价理论作为基础,研究利率波动与汇率波动之间的联动协调关系;其二是研究影响利率波动与汇率波动之间的联动协调关系的主要因素。

(一)国外文献综述

1.利率与汇率之间的联动协调关系

Frankel[1]通过建立实际利差模型,得出美国的利率与汇率之间存在相应的联动关系,并且在别国利率水平高于美国利率水平时,美国的汇率指数会上升,别国利率水平低于美国利率水平时,美国的汇率指数会下降。Robert2]通过对利率平价理论的修正,重新定义了利率与汇率之间的联动关系。Mark et al.[3]通过对美国与其他国家的汇率与利率之间关系的实证分析中得出,汇率与利率之间的变动确实存在着相应的关系。Jaebeom[4]认为,引起汇率变动的原因是不同国家之间的实际利率存在着差异,而这些差异又是不可避免的,并且汇率与利率之间存在着长期的协整关系。然而Mansson et al.[5]却通过七个国家之间的数据实证得出,名义利率对长期汇率水平存在着显著的影响,但是对短期汇率水平并无显著影响。Swati et al.[6]对印度的汇率与利率之间的关系进行研究发现,利率并不能通过资本直接或间接地解释汇率的变动。Reinhart[7]通过研究也同样证实该结论。

2.利率与汇率之间的联动协调关系的主要影响因素

Bogdan et al.[8]认为,在利率与汇率的联动协调作用当中,国家对汇率制度选择在其中起到了一定的作用,并且在汇率的管制国,二者的联动协调作用较低。Kanas A[9]通过美英两国的数据实证得出,利率的波动性对一国的汇率制度的选取有着显著的影响,并且,浮动汇率制度下的一国汇率与利率的协调作用更强。Rasmus[10]研究发现,央行对汇率实行强行管控,在市场利率处于最低时,货币政策的效果会被大幅度削弱,此时利率与汇率之间只能通过资本组合来发挥作用。与此同时,Karsten et al.[11]也认为,在金融市场处于极大的风险下时,利率与汇率之间的联动协调关系将不复存在,需要另一种机制来代替二者之间的联动协调性。

3.货币供应量与汇率之间的关系

Clarida et al.[12]通过建立VAR模型得出,美英两国的货币供应量与实际汇率之间,并无较强的显著性关系。Alagidede et al.[13]通过研究货币供应量对戛纳汇率的波动影响发现,实际汇率在很大程度上是受到自身滞后期影响,很小一部分才是由政府支出、货币供应量以及贸易条件等因素影响。Kang et al.[14]在研究中美货币政策与汇率之间关系中得出,中国的货币供应量对两国之间的汇率影响随着时间的推移而动态地变动。Chang et al.[15]则通过实证研究发现,外汇储备与货币供应量之间存在着一定的双向因果关系。然而,Chowdhury[16]通过研究泰国的货币供应量认为,外货储备与货币供应量之间并无关系。同时,Adawo et al.[17]对尼日利亚的货币汇率模型研究表明,名义汇率与货币基本面之间存在着长期的协整关系。John[18]也对英美两国的年度数据进行实证分析之后发现,货币供应量的变动,导致了汇率的波动。Walter et al.[19]的研究也表明,货币供应量对利率与汇率均存在短期影响。

(二)国内文献综述

1.利率和货币供应量二者与汇率的关系

赵政党[20]通过对利率与货币供应量二者与汇率之间的关系研究发现,二者均会影响人民币汇率的波动,但利率对人民币汇率的影响远大于货币供应量的影响;而沈悦[21]通过研究,得出了一致的结论。而赵文胜等[22]则持相反的观点,他认为扩张性的货币政策会导致人民币汇率的永久性贬值,并且货币的供应量对汇率的影响大于利率对汇率的影响。奚君羊等[23]则在此基础之上还得出扩张性的货币政策对人民币汇率的影响存在着重叠效应和放大效应。而陈镜冰等[24]则在选取汇改之后的数据进行实证分析后得出,利率和货币供应量这两方面因素与汇率之间并不存在长期的显著关系。

2.货币供应量与汇率之间的关系

黄瑞玲等[25]从静态的角度下分析了二者之间的关系,发现货币供应量增加,人民币加速升值。而顾海峰等[26]也通过相关的经济数据证明了该结论。但秦凤鸣等[27]认为,当广义货币供应量变动时,汇率指数会得以上升,但是影响并不显著。高山等[28]则通过研究认为,央行通过控制单一的货币供应量难以引起汇率指数的变动。而这一结论也得到朱慧等[29]的研究证实。盖静[30]则在此结论基础上得出我国当前的汇率主要是通过外汇干预以及政策调控得以实现。方显仓等[31]则通过实证研究发现,货币供应量对汇率有着长期的影响,并对名义汇率的影响较小,对实际汇率的影响较大。

3.利率与汇率之间的关系

王爱俭等[32]研究得出,利率与汇率之间存在着交替往复的动态关系,并且在政府的干预之下,二者之间还存在着相应的规律性。李继翠等[33]则利用MCI指数,在二者的联动协调基础之上,发现利率在根据经济增长率的偏差实现自身的反向调整,根据通货膨胀率的偏差实现自身的同向调整,而汇率会根据经济增长率的偏差实现自身的反向调整,继而对经济增长以及物价稳定的恢复有着正向作用。刘永余等[34]通过实证发现,人民币的名义汇率与利率二者之间存在着互动机制,并且汇率对利率的影响在短期内呈现升值的趋势,长期内却是贬值趋势。何金旗等[35]则在此基础上进一步得出,随着人民币的国际化日益提高,二者时间的联动机制将越发明显。而林霞等[36]在对七国集团的国家数据进行实证分析后得出,七國的利率指标和汇率之间存在长期的关系,但是我国的利率与汇率之间并不存在这样的关系,这是因为我国的利率与汇率之间的联动机制并未完全形成。

(三)文献评述与创新点

通过对国内外的文献进行梳理分析,我们可以看出,国内外相关学者在关于货币与汇率之间关系的研究上,大多集中在采取不同的时间数据以及不同的研究方法来阐述货币对汇率变动的影响;其次对货币和汇率之间究竟存在着怎样的关系,也没有统一的结果,之所以会存在不统一的结论,是由于国域的不同、变量的不同、模型的不同、样本时间的不同等诸多因素的影响;此外,大部分学者在做这方面研究时,往往忽略了货币在市场所表现出的收益效应,仅仅是从传统的汇率理论以及货币的价值效应上去阐述货币与汇率之间的关系;最后,也鲜有学者考虑货币与汇率之间的双向影响问题,往往都认为二者之间仅仅存在单向关系。

基于此,本文将在已有的文献成果的基础上,选取能更好地表现出汇率和货币供给量变动的指标:直接标价法下的汇率差分值以及狭义与广义的货币供给量的差分值,并采用理论研究与实证研究相结合的方式,共同探讨和分析货币供应量与汇率之间的真实变动关系。

三、理论分析

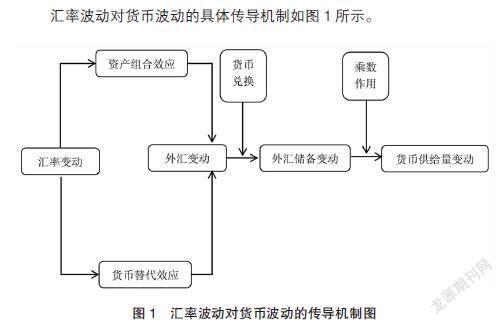

(一)汇率波动对货币波动的机理分析

汇率波动对货币波动的机理分析可以通过“资产组合效应”与“货币替代效应”两个方面来加以说明。

1.资产组合效应

从资本市场的渠道来看,当一个国家的汇率出现了变动,且资本能够在一定程度上自由流动或者高度自由流动时,人们便会在本币资产以及外币资产中选择收益率较高的资产,从而出现资产的自由组合,这也就是资产的组合效应。

2.货币替代效应

从货币市场的渠道来看,当一个国家的汇率出现了变动,也就是当一国的币种出现升值或者贬值的时候,人们会选择升值或有升值预期的货币来代替贬值或有贬值预期的货币,这也就是货币的替代效应。

3.汇率对货币的影响

从“资产组合效应”以及“货币替代效应”两方面来看,当一国的汇率出现变动时,那么两种效应则会相应出现,从而会导致货币在国与国之间流动,而货币流动则会导致外汇的流动,继而导致外汇储备的变动,当外汇储备出现变动,央行则会为稳定储备而进行货币兑换操作,以此来增加或减少基础性货币,在货币乘数的作用下,一国的货币供应量也会相应出现大幅度的变动。

汇率波动对货币波动的具体传导机制如图1所示。

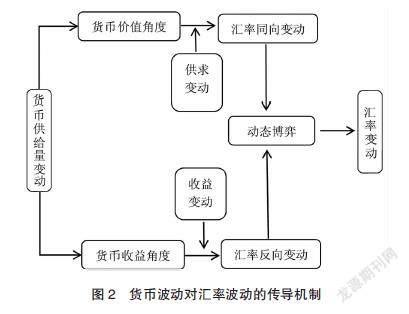

(二)货币波动对汇率波动的机理分析

货币波动对汇率波动的机理分析可以通过“货币价值效应”与“货币收益效应”两方面来加以说明。

1.货币价值效应

价格是价值的直接反应,汇率虽代表一种货币的特殊价格,但本质上也还是靠两种货币之间供求关系直接决定。在货币供给变动的情况下,当一国的货币供给量增加,则本国对外国货币的需求会大于对本国货币的需求,则本国货币会出现汇率上升,价值下降,本币贬值。

2.货币收益效应

从货币的投机需求来看,因为两个国家的资本利率不同,从而两国之间的收益率也会不同,根据利率平价理论(IRP)可知,资本具有逐利性,从而资本会流向收益高的一方国家市场,则市场上对该国货币需求也会增大,那么货币供给也会相应增大,国际资本也会大量流入该国,最终会使得该国的货币升值,汇率降低。

3.货币对汇率的影响

从“货币价值效应”与“货币收益效应”两方面来看,在“货币价值效应”下,货币供给与汇率呈现同向变化。也就是说,当货币供给量增加,汇率会因此而上升,本币会贬值;而在“货币收益效应”下,货币供给与汇率呈现反向变化。也就是说,当货币供给增加时,在直接标价法下,汇率会下降,本币升值。

正是由于“货币价值效应”与“货币收益效应”之间的动态博弈,使得汇率也处于不断的动态改变之中,并無严格的正向与负向的关系。

货币波动对汇率波动的具体传导机制如图2所示。

四、实证分析

(一)计量模型的设定与数据说明

向量自回归模型,又被简称为VAR模型(Vector Autoregression),是将研究整体当中的每一个变量都当作内生变量,并将其当作整体中所有内生变量的滞后期建立的计量模型,通常被用来分析相互联系的时间序列数据,并观测随机扰动项对各变量的动态冲击效果。VAR模型自被诺奖得主西姆斯引入进经济学领域之后,便得到了广泛应用,最为基本的VAR(p)数学模型如式1表示。

其中,yt、xt、α0、ut分别表示内生变量、外生变量、常数项与随机误差项。p为内生变量Y的最优滞后期项,q为外生变量X的最优滞后期项。

假设随着变量个数的增加,那么式1可变换为一个矩阵模型,即如式2表示。

本文根据数据的可得性以及科学性,选取了2015年“8.11”汇改之后至2021年3月的每月平均USD/CNY汇率的差分值以及在此期间的每月货币供应量M0、M1、M2的差分值来建立VAR模型,以此探究货币供应量与我国汇率之间的变动关系。

其中,每月平均USD/CNY汇率的差分值用DER表示;流通中的现金M0的差分值用DM0表示;狭义货币(M1)的差分值用DM1表示;广义货币(M2)的差分值用DM2表示。具体数据的选取以及描述性统计如表1所示。

(二)VAR模型实证分析

1.序列的平稳性检验

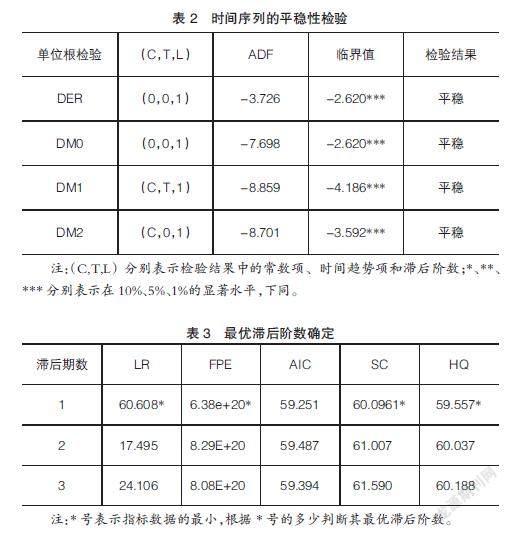

本文通过选取2015年“8.11”汇改之后至2021年3月的月度时间序列作为样本数据,并运用EViews 8对4个变量进行单位根检验,以下均同。检验方法为ADF检验法,由检验可知,4个变量的时间序列ADF检验值在99%的置信度水平都比其临界值小,所以原序列均为平稳的时间序列,具体检验结果如表2所示。

2.确定VAR模型的最优滞后阶数

当单位根检验通过之后,便可开始建立VAR模型,但由于滞后阶数P阶会导致VAR模型中的残差存在自相关,使得参数估计无效,所以需要确定模型的最优滞后阶,其方法是根据LR、FPE、AIC、SC、HQ五项指标的共同数目达到最小,来确定VAR模型的最优滞后阶。由检验可知,五项指标当中,有四项指标在滞后一阶处达到共同的最小值,故VAR的最优滞后阶数为1阶,即VAR(1),具体检验结果如表3所示。

3.VAR模型的稳定性检验

选取最优滞后阶数之后,便可建立VAR模型进行变量的动态分析。但在此之前,需要进行VAR平稳性检验,以此来判断VAR模型的平稳性。由检验可知,本文所建立的VAR(1)模型的4个单位根,其中2个实数根、2个复数根均落在了单位圆内,这表示所建立的VAR(1)模型满足稳定性条件,具体检验结果如表4与图3所示。

4.格兰杰因果检验

在对VAR(1)模型进行了最优滞后期确定以及平稳性检验之后,在此基础上可进行格兰杰因果检验。检验结果显示:对于汇率的变动情况影响,在5%的显著性水平,DER的变动与DM2的变动具有格兰杰因果关系,即拒绝了原假设,DM2是DER的格兰杰原因;而DER的变动与DM0、DM1的变动均无格兰杰因果关系,即接受原假设,DM0、DM1均不是DER的格兰杰原因。具体检验结果如表5所示。

从表5检验结果可看出,对DER有影响的只有广义货币供给的变动DM2,与流通中的现金的变动值(DM0)以及狭义货币供给的变动值(DM1)无关。这与上述的理论分析相悖,但实则也并不矛盾,这主要是由我国经济环境以及变量的未细化而导致的。从我国的经济环境方面来说,自1994年开始实施有管理的浮动汇率制度,1997年金融危机之后,我国的汇率制度依旧存在着极小的浮动区间,主要还是受国家控制,而在2005年我国开始深化汇率制度改革之后,人民币汇率便开始向一篮子货币(Basket of currencies)看齐,虽然汇率的浮动区间变大,但是我国的货币当局依旧保持较强的汇率控制能力。所以,DER在一定程度上与广义的货币(DM2)变动存在关系,但是,在很大程度上依旧是受到我国的经济基本面影响。因此,虽然结论与理论有所背离,但本文建立的VAR(1)模型依旧具有相应的预测和解释意义,并且同样可以通过脉冲响应函数来揭示DER与DM0、DM1、DM2之间的动态关系。

5.脉冲响应函数

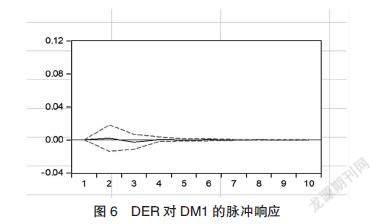

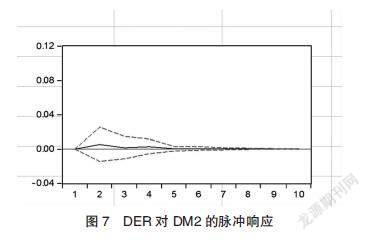

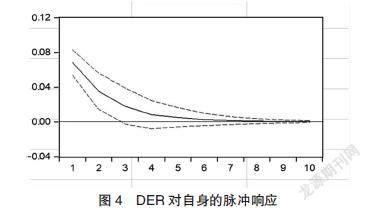

现对DER变量做脉冲响应分析,具体的脉冲响应函数在冲击后10期的反应图如图4—图7所示。

如图4所示,对汇率自身给出一个正冲击后(直接标价法USD/CNY下,正向冲击代表贬值),汇率在一期便开始出现强烈的贬值趋势,并随着时间的推移,在第6期的时候变为平稳。由此说明了,在人民币贬值时,由于“内嵌性”、“顺周期”以及“羊群效应”的存在会助推人民币继续贬值,但随着国家相关政策的出台,比如“逆周期因子”,那么这种贬值会开始减缓,最终会得以控制。

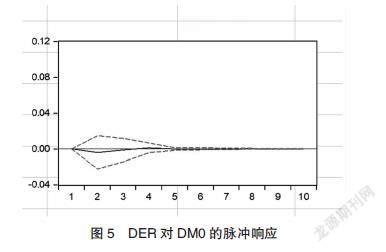

如图5所示,对DM0给出一个正向冲击(也就是扩大DM0)后可以发现,汇率的变动较为缓慢,变动趋势为负相变动,表明人民币有极小幅度升值,但随着时间的推移,这种变动情况会在第4期开始变得平稳。

如图6所示,给予DM1一个正向冲击(扩大M1)后可以发现,汇率基本不存在变动,变动趋势在前3期为负向变动但极其微小,到第4期开始平稳,由此表明,狭义货币M1的变动,几乎不会影响汇率本身。

如图7所示,给予DM2一个正向冲击(扩大M2)后可以发现,汇率变动也较为微小,在第1期开始出现贬值,并在第2期达到最大,之后开始放缓,一直到第5期才得以恢复。

由DER的脉冲响应图中可以看出,DER的变动与自身有着极大的关系,与M0、M1、M2的关系并不大,特别是与M0、M1的关系更是微乎其微。

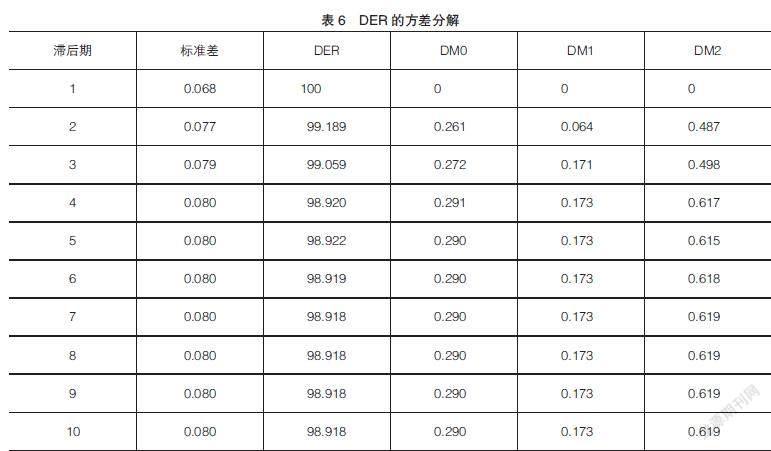

6.方差分解

方差分解主要是研究变量之间相互冲击的贡献度,根据上述做出的脉冲响应,并以此为基础做出DER的方差分解,具体如表6所示。

如表6所示,对于汇率DER的变动,从第1期到第10期,有98%以上均是由自身的变动以及自身的滞后期来解释,特别是在第1期,100%全部由自身解释,这与脉冲响应分析一致;并且从表6中还可以看出,对DER影响最大的是DM2,DM0与DM1对DER的影响极为微小。这显然与传统的汇率决定理论中“货币供给量会很大程度上影响汇率的变动”相悖,但是正如上文解释到:我国的汇率很大程度上是取决于我国的宏观调控与经济基本面,并且随着时间的推移,M2对汇率的贡献度也在逐渐增加,这也说明货币供给量对汇率的作用是随着时间的推移而缓慢作用。所以,由方差分解与脉冲响应所得出的结论与相应的理论分析也就并不矛盾。

五、结论建议

(一)结论

1.通过对汇率与货币供给两者之间的影响机理研究发现,在直接标价法之下,汇率的变动会通过“资产组合效应”與“货币替代效应”两种效应共同使得货币在国与国之间流动,而货币流动则会导致外汇的流动,继而导致外汇储备的变动,当外汇储备出现变动,央行则会为稳定储备而进行货币兑换操作,以此来增加或减少基础性货币,在货币乘数的作用下,一国的货币供应量也因此出现相应的大幅度波动。

2.通过对货币供给与汇率两者之间的影响机制研究发现,从货币的价值角度上来说,二者关系呈现出同向的变动趋势,也就是当货币供给量上升,汇率会由此上升,人民币由此贬值;从货币的收益角度上来说,可以看出在货币供应量与汇率之间,二者关系呈现出反向的变动趋势,也就是说当货币供给量上升,汇率会由此下降,人民币也会因此升值。

正是由于价值角度和收益角度的正反两方面变动博弈,才导致了汇率呈现出波动状态。所以,货币供给量与汇率之间并没有单向且简单的同向或反向趋势。

3.通过实证分析,在建立DER与DM0、DM1、DM2四个变量的VAR模型中,我们可以得出:我国的广义货币M2是汇率DER变动的格兰杰原因,而流通货币M0以及狭义货币M1并不是汇率DER变动的格兰杰原因;我国汇率的变动很大部分是靠自身以及自身的滞后期所决定,小部分受到广义货币M2影响,与流通货币M0以及狭义货币M1并无直接关系。

(二)建议

根据上述的理论与实证结论,本文认为:

1.我国政府应减少动用外汇储备维持人民币汇率的做法

根据本文结论,如果我国政府通过发行货币,增加外汇储备,以此来稳定汇率的话,不仅不能帮助国内企业改善竞争加剧以及经营不善的困境,还会增加管理汇率的系列成本。

2.我国应促进汇率改革市场化的进程

由上文阐述可得,我国的汇率主要是受到政府以及经济基本面决定,这便使得我国的汇率市场化水平不高,因此,要进一步疏通货币政策传导机制,引导资金更多流向重点领域和薄弱环节,加快推进汇率市场化步伐,扩大外汇交易主体、完善交易机制、增加外汇产品、扩大人民币汇率的浮动区间、增强汇率弹性、改革汇率制度等。

3.我国政府应精准调控广义货币M2供给量

根据本文的实证分析,可以得出广义货币M2相较于狭义货币M1以及流通货币M0而言,对汇率的变动有着较大影响。基于此,我国政府应该更加重视M2的供给量,并且保证货币规模的稳定性,当人民币出现大幅度贬值压力时,可以精准调控货币规模,以此稳定汇率。

4.我国政府应加强汇率与货币供应量之间的关联性

由上文的理论与实证分析均可得,货币的供给量与汇率的变动有着密切的关系,由于我国的经济环境以及变量的未细化导致理论与结论有所偏离,但又并不矛盾。所以,随着人民币国际化的进程加快,我国政府应该更加关注在货币政策当中引入价格型工具为辅助手段,比如利率等,由此来加强货币政策与汇率之间的协调性,促使汇率的改革更加健康平稳。

【参考文献】

[1] FRANKEL J A.On the mark:a theory of floating exchange rates based on real interest differentials[J].The American Economic Review,1979,69(4):610-622.

[2] ROBERT A Z.The interest rate parity theorem:a reinterpretation[J].The Journal of Political Economy,1973,81(6):1451-1459.

[3] MARK N C,MOH Y K.The real exchange rate and real interest differentials:the role of nonlinearities[J].International Journal of Finance and Economics,2005,10(4):323-335.

[4] JAEBEOM K.Reconsidering real interest parity for traded and nontraded goods[J].Review of International Economics,2006,14(2):306-315.

[5] HACKER R S,KARLSSON H L,MANSSON K.An investigation of the causal relations between exchange rates and interest rate differentials using wavelets[J].International Review of Economics and Finance,2014(29):321-329.

[6] SHRUTI S,SWATI S.Exchange rate interest rate linkages in India:an empirical investigation[J].Journal of Financial Economic Policy,2016,8(4):443-457.

[7] FRANKEL J A.On the mark:a theory of floating exchange rates based on real interest differentials[J].The American Economic Review,1979,69(4):610-622.

[8] BOGDAN C,LULIAN I.Interest rate transmission and exchange rate arrangements in the central and Eastern European countries:evidence from the current international financial crises[J].Procedia-Social and Behavioral Sciences,2012,58(7):1273-1282.

[9] KANAS A.Regime linkages in the US/UK real exchange rate-real interest differential relation[J].Journal of International Money and Finance,2005,24(2):257-274.

[10] RASMUS F.Foreign exchange intervention when interest rates are zero:does the portfolio balance channel matter after all?[J].Journal of International Money and Finance,2015,57(10):185-199.

[11] JUAN C C,FABIO F,KARSTEN S.Do foreign exchange forecasters believe in uncovered interestparity?[J].Economics Letters,2015,133(8):92-95.

[12] CLARIDA R,JORDI G.Sources of real exchange rate fluctuations:how important are normal shocks [J].Carnegie-Rochester Conference Series on Public Policy,1994,41(1):1-56.

[13] ALAGIDEDE P,IBRAHIM M.On the causes and effects of exchange rate volatility on economic growth:evidence from Ghana[J].Journal of African Business,2017,18(2):169-193.

[14] KANG W S,RATTI R A,VESPIGNANI J L.The implications of monetary expansion in China for the US dollar[J].Journal of Asian Economics,2016,46(C):71-84.

[15] SU C W,LU L,CHANG H L,et al.Reserve accumulation and money supply in China:a time-varying analysis[J].Global Economic Review,2017,46(1):47-64.

[16] CHOWDHURY A R.The financial structure and the demand for money in Thailand[J].Applied Economics,1997,29(3):401-409.

[17] ADAWO M A,EFFIONG E L.Monetary exchange rate model as a long-run phenomenon:evidence from Nigeria[J].Journal of Applied Economics and Business Research,2014,4(1):52-63.

[18] JOHN H R.Monetary shocks and real exchange rates[J].Journal of International Economics,1998,49(2):269-288.

[19] WALTER W F,GUIDO K.Interest rates and exchange rates under money supply targets:the Swiss evidence[J].Journal of Monetary Economics,1994,33(1):201-230.

[20] 趙政党.货币政策对汇率影响的实证研究[J].西北大学学报,2011(6):92-96.

[21] 沈悦,王飞,郭培利.汇率波动与货币政策调控的互动效应分析——基于人民币国际化的视角[J].经济经纬,2017(7):55-61.

[22] 赵文胜,张屹山.货币政策冲击与人民币汇率动态[J].金融研究,2012(8):1-15.

[23] 奚君羊,谭文.影响人民币汇率若干宏观因素的实证检验[J].上海财经大学学报,2004(3):26-28.

[24] 陈镜冰,郑珍远.对我国汇率制度改革后的货币供应量、汇率和利率动态的实证考量[J].统计与决策,2010(1):119-121.

[25] 黄瑞玲,李子联.我国货币政策的有效性分析:1990—2008[J].江苏行政学院学报,2009(6):31-35.

[26] 顾海峰,刘丹丹.中国汇率政策对货币政策的传导特征研究——数量型抑或价格型[J].国际经贸探索,2017(10):94-112.

[27] 秦凤鸣,卡迎新.货币政策冲击、外汇干预与汇率变动的同期与动态关联研究[J].经济理论与经济管理,2013(3):64-76.

[28] 高山,崔彦宗,单卓,等.我国货币政策汇率传导机制有效性的实证研究[J].金融理论与实践,2011(5):28-31.

[29] 朱慧,潘琦.我國货币政策对人民币汇率的传导机制探究[J].统计与决策,2012(16):147-149.

[30] 盖静.货币政策冲击、汇率波动与国内宏观经济——基于TVP-SV-VAR模型的分析[J].金融理论与实践,2017(7):6-12.

[31] 方显仓,何雯雯.人民币汇率变动的价格传导效应:理论与实证[J].华东师范大学学报,2010,42(2):77-82.

[32] 王爱俭,林楠.人民币名义汇率与利率的互动关系研究[J].经济研究,2007(10):56-67.

[33] 李继翠,裴旭东,肖继五.经济下行期我国利率与汇率联动协调研究[J].财经问题研究,2016(7):47-53.

[34] 刘永余,王博.利率冲击、汇率冲击与中国宏观经济波动——基于TVP-SV-VAR的研究[J].国际贸易问题,2015(3):46-55.

[35] 何金旗,张瑞.人民币国际化、汇率波动与货币政策互动关系研究[J].审计与经济研究,2016(3):120-129.

[36] 林霞,汪海涛,姜洋.汇率、利率的互动效应:G7国家与中国的实证比较[J].经济问题,2011(4):67-72.