疫情冲击与银行风险承担①

——基于104家城商行的分析

2022-04-02毕泗锋

毕 泗 锋

山东财经大学 金融学院,山东 济南 250014

一、引 言

2019年年末我国爆发新冠疫情,经济受到巨大冲击。根据《中国统计年鉴2021》的统计,2020年全国经济增速仅为2.3%,触及改革开放以来GDP增速的谷底。处于疫情中心地带的湖北省,受到疫情的冲击也最为严重,经济增速下滑至-5%,为全国最低。面临如此巨大的冲击,银行业作为实体经济金融资源调配的重要部门,无可避免的受到牵连。根据国泰安披露的商业银行财务数据测算,2020年银行业的平均利润以资产报酬率衡量仅为0.56%,低于2010—2019年期间的历史均值0.88%。

面对疫情冲击下错综复杂的经济形势,银行业的风险承担态度是否发生了显著变化呢?理论上分析,一方面,经济的负面冲击会在短期内影响到部分企业的经营,进而影响到企业的信贷质量,造成业务关联银行被动风险承担增加;另一方面,银行业面对未来的不确定性可能会收缩信贷业务,主动减少风险承担。总体的风险承担变化依赖于两种风险承担力量的对比。目前,有关该议题的研究文献还相对匮乏。无论从货币政策的制定,还是从应对疫情宏观调控的角度分析,银行业的风险态度变化都是一个非常重要的因素,因此极有必要针对这一问题展开研究。

目前有关于疫情对于银行风险影响的研究文献,数量虽然庞大但大多数为定性分析,定量的实证分析相对较少。而且,这些文献主要关注于疫情发生后银行风险的等级划分或银行服务对象的风险分布,并未直接探讨银行风险承担水平的疫情前后变化。本文参考已有研究文献,尝试以不良贷款率作为银行风险承担的核心代理变量,在区分主动风险承担和被动风险承担的基础上对疫情冲击下城市商业银行的风险承担变化进行研究。研究发现,疫情冲击下银行的被动风险承担均显著提升,但银行的主动风险承担意愿显著下降,且下降的幅度要大于银行主动风险承担上升的幅度,最终导致银行风险承担总水平的下降。本文可能的贡献在于,首次对疫情冲击后商业银行风险承担变化进行实证分析,不仅测度了疫情冲击给银行业被动风险承担的方向,而且间接测度了银行主动风险承担态度的变化。该研究结论有助于理解疫情发生后我国银行业风险承担的基本情况,可为央行制定货币政策以及各地政府依靠金融手段进行疫情管控提供决策依据。

二、文献综述

学界对银行风险承担议题的研究始于2008年全球金融危机时期。Borio和Zhu首次提出了货币政策的银行风险承担渠道,认为美国商业银行在低利率环境下的激进冒险行为是加剧金融危机的主要原因之一①Borio C, Zhu H., "Capital Regulation, Risk-Taking and Monetary Policy: A Missing Link in the Transmission Mechanism?" BIS working paper,2008,(268), pp.24-25.,由此激发了学术界对于该问题的关注。随后,De Nicolò、Jiménez等针对美国货币市场②De Nicolò G, Dell Ariccia G, L. L, F. V., "Monetary Policy and Bank Risk-Taking", IMF Staff Position Note, 2010;Jiménez G. et d, "Hazardous Times For Monetary Policy: What Do Twenty-Three Million Bank Loans Say About The Effects Of Monetary Policy On Credit Risk-Taking?" Econometrica, 2014, 82(2), pp.463-505.,Maddaloni、Peydró针对欧元区和美国③Maddaloni A, Peydró J L., "Bank Risk-Taking, Securitization, Supervision, and Low Interest Rates: Evidence From The Euro Area And The U.S. Lending Standards", The Review of Financial Studies, 2011, 24(6), pp.2121-2165.,Delis、Neuenkirch等针对欧洲或欧元区④Delis M D, Kouretas G P., "Interest Rates and Bank Risk-Taking", Journal of Banking and Finance, 2011,35(4), pp.840-855; Neuenkirch M, Nöckel M., "The Risk-Taking Channel of Monetary Policy Transmission in the Euro Area", Journal of Banking and Finance, 2018,93(8), pp.71-91.的经验研究,均证实:宽松的货币政策会显著引致银行风险承担水平增加。大批国内学者积极跟进,围绕货币政策的银行风险承担渠道的存在性问题进行研究,以实证方法论证了在我国的市场环境中商业银行同样会通过调整风险态度对货币政策因子变化做出反应。近年来,有关货币政策银行风险承担渠道议题的研究正逐步走向深入和细化,内容涵盖了“银行风险承担渠道的识别”“银行风险承担的流动性机制”“全球流动性对银行风险承担的影响”等重要议题。

显然,上列文献主要还是在货币政策语境之下讨论银行风险承担,本文关注的则是疫情冲击下银行风险承担的变化问题。虽然货币政策始终是与银行风险承担问题息息相关,但在疫情发生期间前后若干年,我国的货币政策基本维持在一个较为稳定的宽松状态:存贷款基准利率从2015年以来未作调整,广义货币M2增速保持稳定。因此,从货币政策变化的角度探究银行风险承担变化似乎并非理想方式。一部分学者聚焦于新冠疫情冲击对金融风险问题展开分析,其中涉及到对银行部门风险的讨论,但是这些研究主要还是关注于整个金融市场风险的反应以及部门之间风险的传染问题,对银行风险承担行为的讨论并非重点亦不深入。还有一部分学者关注疫情冲击下银行部门风险变化的研究。例如,张凤林基于聚类模型和机器学习算法,对疫情发生以来29家商业银行的风险进行识别和分类以及测算,实现了样本银行的风险等级评价目标①张凤林:《疫情常态化背景下商业银行风险分类与识别研究——基于聚类模型及机器学习算法对29家商业银行的实证分析》,《金融发展评论》2021年第6期。;张茜等利用SUR模型,对国有商业银行信用风险进行压力测试,具体分析疫情冲击对不同信贷服务行业不良贷款率的冲击程度②张茜、梁海志、马倩倩:《后疫情时期商业银行风险压力测试研究——基于银行行业贷款数据的实证分析》,《开发性金融研究》2020年第6期。。不过,这些研究侧重于疫情冲击下银行风险的行业分布特征研究,同样未能直接触及银行风险承担水平这一重要议题。

基于现有研究成果,我们判断:传统上关于银行风险承担议题的讨论主要还是局限在“货币政策银行风险承担渠道”的框架之下,而有关于疫情冲击之下我国商业银行风险承担变化的研究明显匮乏。因此,本文将参照传统上讨论商业银行风险承担的指标方法,集中于疫情冲击这一特殊事件,探讨银行风险承担变化。

三、研究假设

本部分基于疫情冲击引致银行风险承担的分析框架提出待检验的假设。参照方意等的讨论③方意、赵胜民、谢晓闻:《货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题》,《管理世界》2012年第1期。,我们将疫情冲击造成的银行风险承担行为区分为主动风险承担与被动风险承担两种类型。

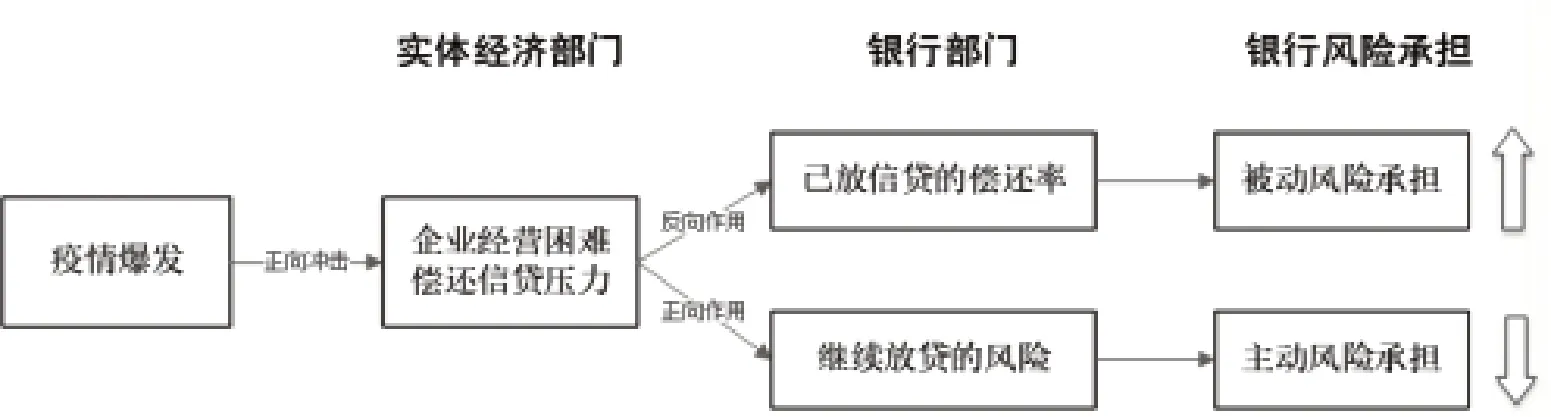

疫情冲击时,经济受到负面冲击,造成企业生产经营困难,计划项目难以达成目标,从银行获得信贷资源就难以如期偿还。因此相关联的商业银行被动承担了这一类型的风险,疫情冲击越严重,商业银行承担的被动风险就会越大。另一方面,疫情冲击同时带来巨大的经济不确定性,商业银行在面对企业新的资金需求时变得更加保守与谨慎,为防止发生较大规模的信用风险,往往会“惜贷”。这是一种典型的主动减少风险承担的行为。疫情冲击的规模越大,时间越长,商业银行主动风险承担的水平就会越低(见图1)。

图1 疫情冲击对银行风险承担的影响机理

在已有文献中,徐明东、项后军、徐蕾等均采用不良贷款率作为银行风险承担的指标④徐明东、陈学彬:《货币环境、资本充足率与商业银行风险承担》,《金融研究》2012年第7期;项后军、郜栋玺、陈昕朋:《基于“渠道识别”的货币政策 银行风险承担渠道问题研究》,《管理世界》2018年第8期;徐蕾:《全球流动性动态与新兴市场国家银行风险承担》,《世界经济研究》2021年第11期。。不良贷款率是银行发放的总贷款中被划定为次级、可疑和损失类的贷款比例,是银行事后统计的风险承担水平,也是监管机构考核银行业资产质量的重要指标之一。通常,不良贷款率越高,表明银行承担了较高的风险。如方意认为,不良贷款率主要代表了银行被动风险承担的水平;理由是,不良率是银行的风险的容忍度没有发生变化的情况下由宏观经济等不利因素导致企业违约风险加大造成的。①方意:《货币政策与房地产价格冲击下的银行风险承担分析》,《世界经济》2015年第7期。这里,我们提出一个不同的观点:当外部宏观经济环境变化时,银行的风险容忍度可能会发生变化(而非不变),而且极有可能会根据环境主动扩大或收缩信贷资源,从而带来坏账率的上升或下降。已有文献中,Ioannidou、Altunbas、Maddaloni等学者的研究②Ioannidou, Vasso and Ongena, Steven R. G. and Peydro, Jose-Luis, "Monetary Policy, Risk-Taking and Pricing: Evidence from a Quasi-Natural Experiment (June 30, 2014)", European Banking Center Discussion Paper, No. 2009-04S, CentER Discussion Paper Series, No. 2009-31S; Altunbaş Yener Gambacorta Leonardo, Marques-Ibanez L., "Does Monetary Policy Affect Bank Risk-Taking?” International Journal of Central Banking,2014,10(1), pp.95-136; Maddaloni A, Peydró J L,“Bank Risk-Taking, Securitization, Supervision, and Low Interest Rates: Evidence from the Euro Area and the U.S. Lending Standards”, The Review of Financial Studies, 2011,24(6),pp. 2121-2165.均证明,宽松(紧缩)的货币政策环境下银行会主动增加(收缩)银行信贷活动,这中间的分析逻辑其实暗含着:银行的风险态度是要受到外部环境影响的,而非一成不变。

故此,我们认为,不良贷款率虽然是事后统计的银行风险承担的最终结果,但是该结果既包含商业银行被动承担的一部分风险,同时也包含着银行主动承担风险的一部分。我们采用简单的数学符号进行说明:假设在t=0时刻,银行因为外部环境变化被动承担的风险为Rp,银行主动承担风险为Ra,在滞后一期t=1时刻进行统计,银行综合的风险承担水平应该是主动风险承担和被动风险承担水平之和,即R=Rp+Ra。

以经济增速偏离度度量疫情冲击大小,以不良贷款率衡量银行综合的风险承担水平。根据前面的论证,疫情冲击是银行被动风险承担的来源之一,当外生的冲击来临,实体经济状况恶化,不利于银行贷款的收回,因此,被动风险承担(即坏账率)会上升。由此,我们提出第一个待验证的假设:

H1:疫情冲击导致商业银行被动风险承担(即坏账率)上升。

在疫情冲击下,如果疫情冲击显著增加了银行不良率,即Rp增加,且同期可观测银行总体的风险承担水平R在下降,那么银行主动风险承担水平Ra=R-Rp就会变小。也就是说,这两类风险承担的变化方向是相反的:疫情冲击带来经济的负面冲击,银行的不良率(被动风险)增加,而疫情带来的不确定性又使得银行收缩信贷活动从而导致不良率(主动风险)减少。基于这一分析逻辑,提出研究假设2:

H2:疫情冲击导致商业银行主动风险承担水平下降,银行被动风险承担和主动风险承担变化方向出现分化。

进一步,如果区分疫情冲击严重地区和非严重地区,我们推测,在疫情冲击较为严重的地区,实体经济遭受负面冲击更大,防疫管控措施更为严厉,这些地区的银行被动承担的风险更大,不良率上升,银行出于自我保护的目的主动承担风险的意愿也会更弱。由此,我们提出研究假设3:

H3:与疫情冲击非严重的地区比较,疫情冲击严重的地区的银行其风险承担水平更低。

四、实证分析

(一)样本与变量

本文的研究样本为城市商业银行,重点观察这些银行在2020年疫情发生之后的风险承担变化。为与疫情之前正常年份的表现作比较,本文同时收集了这些样本银行2018与2019年的相关财务数据。基于银行截面数据,匹配银行所在地区的GDP数据以及疫情感染数据,以对疫情冲击作度量。剔除部分包含关键变量异常值的样本,最终的银行样本量为104。本研究中,银行财务数据全部来自于国泰安数据库,宏观经济以及疫情数据来自于Wind数据库。

对于被解释变量,本文使用不良贷款率(npl)作为银行风险承担的度量指标。在银行风险承担的度量指标选择上,学者们曾尝试过各种变量。Nguyen、蒋海等学者尝试以银行Z值作为风险承担指标①Nguyen Q. K., "Ownership Structure and Bank Risk-Taking in ASEAN Countries: A Quantile Regression Approach",Cogent Economics & Finance, 2020,8(1);蒋海、张小林、唐绅峰、陈创练:《货币政策、流动性与银行风险承担》,《经济研究》2021年第8期。,但是,本文关注的是疫情发生年度2020年的风险承担情况,而银行Z值的计算需要使用长时间序列数据测算波动率,因而并不适合本文的研究目的。另外,张雪兰和何德旭使用贷款损失或减值准备占贷款比②张雪兰、何德旭:《货币政策立场与银行风险承担:基于中国银行业的实证研究(2000—2010)》,《经济研究》2012年第5期。,对银行风险承担行为进行度量;方意、马勇等采用了风险加权资产比例指标③方意、赵胜民、谢晓闻:《货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题》,《管理世界》2012年第11期;方意:《货币政策与房地产价格冲击下的银行风险承担分析》,《世界经济》2015年第7期;马勇、姚驰:《双支柱下的货币政策与宏观审慎政策效应》,《管理世界》2021年第6期。,认为风险加权资产是可以有效衡量银行主动风险承担行为的指标,而不良率指标可能仅仅捕捉到了银行被动风险承担的后果。笔者认为,不良率不仅仅包含被动风险承担,其实在银行主动承担风险时也会表现为不良率的上升,因此是一个综合指标。也许,使用该指标的一个挑战是难以将主动风险承担从综合的风险承担水平中剥离出来,但不应否定不良率指标在度量银行风险承担水平上的价值。后文将通过对银行总体风险承担水平以及被动风险承担的测度,间接实现对主动风险承担水平的估计,尽管这种估计可能存在一定的偏差。

核心解释变量为疫情冲击。本文采用疫情发生后的经济增速偏离度(div_gdp)作为疫情冲击的代理变量,详见式(1)。具体处理方法如下:疫情发生后,我国各地区GDP增速均出现了明显下滑;考虑到地区经济增速存在较大的区域差异且存在一定的发展惯性,我们将各省区疫情发生前两年的GDP均值作为该地区增速的正常值,以2020年的GDP增速减去正常值的差值作为该地区疫情冲击下的经济增速偏离度指标。

显然,该指标的绝对值越大,说明受到的冲击就越大。

直接使用2020年各地区的GDP增速数据也可以捕捉疫情冲击的影响,例如湖北省2020年的GDP增速为-5%,其他省区的GDP增速均值只有不到3%。因此,我们在实证分析中同时使用了2020年的GDP增速作为对照分析。但是,应该指出,当各地区GDP增速都处于谷底且相差不大时,我们将难以捕捉到2020年与先前正常年份的剧烈变动信息,因此,采用经济增速偏离度指标来度量可能是更为科学的处理方式。

控制变量主要包括银行的资产规模log(Asset)和代表营利性水平的息税前收益资产比(Ebit-to-Asset)。本文并未对文献中广泛采纳的货币政策变量进行控制,主要是考虑到:在疫情发生前后,货币政策并未作很大的调整,事实上,自从2015年以来,我国一直未调整存贷款利率,广义货币M2增速保持稳定。此外,本文考察的样本为地区性商业银行,因此,我们并未采用全国性的控制变量如全国GDP增速等。关键变量的描述性统计见表1。

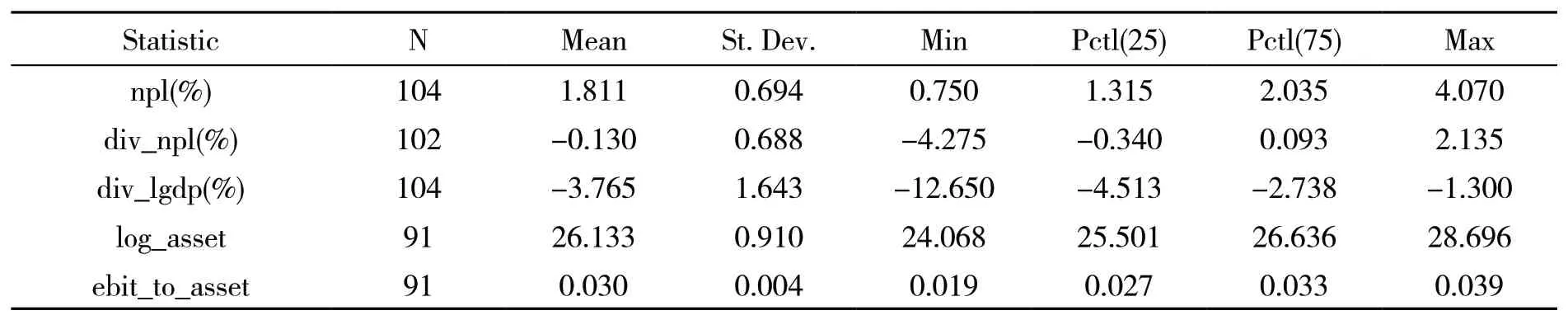

表 1 关键变量描述性统计

由表1可见,2020年城市商业银行的不良率最高为4.07%,最低为0.75%,平均只有1.8%,与往年相比,最大降幅为4.28%,平均下降0.13%。直观的观察,2020年的不良率均值明显下降。各省市自治区的经济偏离度均为负数,也就是说,受到疫情冲击,2020年各地区的经济增速均出现了下滑。其中处于疫情中心地区的湖北省的经济偏离度达到-12.65%,是所有省份中经济偏离程度大的地区。吉林省受到疫情的冲击最小,经济偏离度只有-1.3%。大部分省区的GDP增速因为疫情下降了大约3.77%。

(二)研究设计

第一步,估计疫情造成的被动风险承担。主体模型为基于2020年银行截面数据的回归模型:

第二步,观察2020年银行不良率相对正常年份的变化趋势。如果不良率系统性的下降,考虑到第一步所证明的银行被动风险承担增加,因此可以推测:只有银行主动风险承担降低才可以使不良率最终表现为下降,由此间接证明,商业银行在疫情发生后主动风险承担的意愿下降。但是,如果我们观察到不良率系统性的上升,那么,就无法从逻辑上推测银行主动风险承担意愿的变化方向。

第三步,考虑不同地区疫情的受冲击程度的差异,设置哑变量treat指代疫情发生后受到疫情严重冲击的省份,即:将treat变量纳入主回归方程进行重新估计,即:

如果哑变量treat的估计系数 显著为负数,我们可以推测:假设疫情冲击严重地区的不良率下降的幅度比其他地区还要大,那么说明这些地区的银行其主动风险承担意愿降低的幅度也要比其他非严重地区要大。

五、结果与讨论

本部分汇报实证分析的结果并作讨论,分三个部分。第一部分基于主体模型检测疫情冲击对于银行被动风险承担的影响效应,第二部分结合银行在疫情年度综合风险承担的变化推测银行主动风险意愿的变化,第三部分考虑疫情冲击严重和非严重区域差异,观察在疫情严重地区银行的风险承担情况。

(一)被动风险承担的测度

首先,基于式(2)对疫情导致的银行被动风险承担进行测度。疫情发生时,湖北省是受到疫情影响最为严重的地区,当地政府采取了最为严厉的疫情管控措施,因此,该地区的银行系统可能受到了不同于其他地区的影响与干扰。为保证估计结果的准确性,我们首先对全部样本进行估计,然后再剔除湖北省的银行样本进行二次估计,并作对照,估计结果见表2。

表 2 基准模型估计结果

表2显示,地区经济增速偏离度(div_lgdp)的估计系数为负数(1%的显著性水平)①剔除湖北省银行样本的估计结果显示,其他地区的银行似乎受到了更大的外部冲击。不过,两个样本估计系数的差异微小,而且研究样本中湖北省只有两家城商行,其代表性较弱。因此对结果的差异不宜过度解读,这里我们主要关心在包含和剔除湖北样本的测算结果是否稳健一致。有关疫情地区和非疫情地区银行风险承担差异的问题,“分地区的检测”部分进行了详细的论证。。疫情冲击下全部省区的经济偏离度均为负数,因此,经济偏离度取值越小,经济偏离程度越大,那么该地区商业银行的不良贷款率就会越高。这就表明,疫情发生造成经济冲击,从而导致银行不良率的显著提升。这是银行在疫情冲击之下被动风险承担的证据,该结果证实了研究假设H1的论断。

(二)主动风险承担意愿的讨论

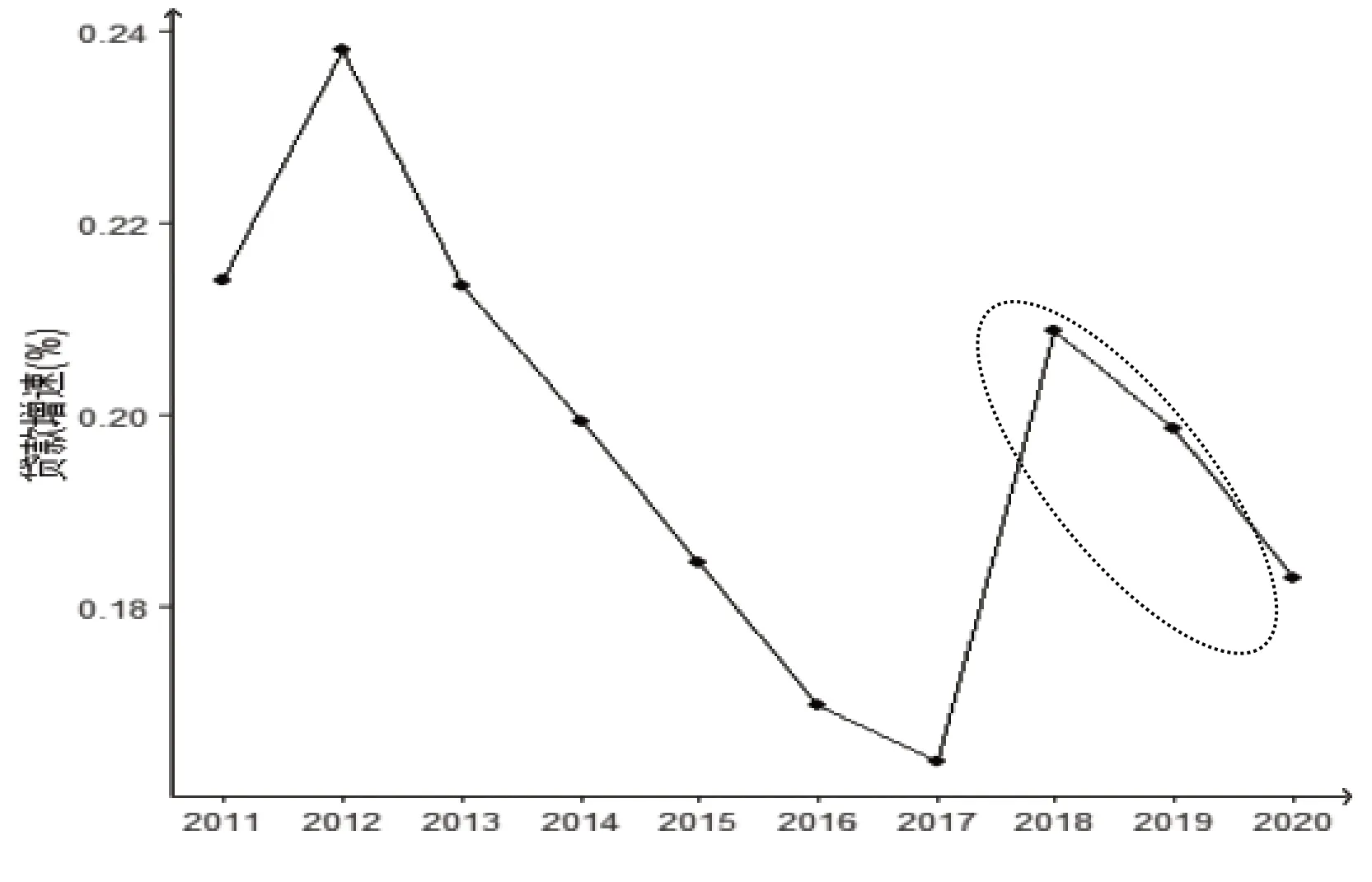

我们接下来对银行主动风险承担的情况进行讨论。首先观察银行业在2020年疫情发生之后银行不良率的变动。以各家城商行2010—2020年的不良率在年度上作平均,对2010年以来城市商业银行的不良率的时间变化作统计②我们同时采用各家银行不良率中位数进行了时间上的均值统计,结果基本一致,未报告。。如图2所展示,城商行的不良率在样本期内呈现一种稳步上升发展态势。但是,与距离疫情较近的2018年、2019年相比,2020年却呈现一种明显的下降态势。因此,基本上可以判断:在疫情发生年度,以不良贷款率指标代表的综合的银行风险承担水平出现了下降。

图 2 城市商业银行不良率(2011—2020年)

考虑到主体回归模型是以地区经济偏离度作为疫情冲击变量,因此在对银行风险承担的分解讨论时有必要考量地区层面的不良率变化。我们将银行按照所在地区进行分类,在地区层面统计2020年城商行不良率的均值。结果发现,疫情发生年度大部分地区的不良率出现了下滑,只有部分地区的不良率出现上升。其中,湖北作为疫情冲击最为严重的地区,该地区城商行贷款不良率出现较大幅度的上升。诚如我们前面所讨论的,不良率代表的银行风险承担是一个综合性指标,既包含主动风险承担,也包括被动风险承担。当某地区不良率代表的银行风险承担上升(或下降)了时,我们需要结合被动风险承担情况进行讨论。具体的分析逻辑如下:

根据第一部分的模型估计,平均而言,疫情造成的银行被动风险承担显著上升,但是大部分地区的不良率同期出现了下降,这就间接的证明了疫情发生后银行的主动风险承担意愿平均而言在下降。我们可以对这个论断进行反证:如果同期银行的主动风险增加的话,叠加银行被动风险的增加,那么最终以不良率作为代理指标可以观察到的风险承担水平一定是上升的。但是,我们观察到的实际数据是,以不良率代表的综合风险承担是下降的,这就出现了矛盾。因此,只有一种推论是合理的,即疫情发生后银行的主动风险承担水平显著下降,而且下降的幅度超过了被动风险承担上升的幅度,最终导致我们所观察到的银行综合风险承担水平的下降。

当然,这里仅仅是从平均意义上来讨论。具体到某些地区,城商行的不良率出现了明显的上升而非下降。由于疫情造成的被动风险承担水平是上升的,而以不良贷款率代表的综合风险承担水平也是上升的,这就很难进一步推测这些银行的主动风险承担水平是上升了还是下降了。我们只能大致的判断:假设这些银行的主动风险承担水平下降了,那么其下降的幅度也很微弱;假设这些银行的主动风险承担水平上升了,我们则对其升幅难以判断。因此,我们的结论是,平均意义而言,疫情发生之后银行的主动风险承担意愿明显的下降了,而且下降的幅度要大于同期疫情引起的银行被动风险承担的水平,证实了研究假设H2。

作为一个辅助证明,我们接下来使用疫情年度城商行贷款增速数据对研究假设H2作进一步的论证。根据先前讨论的逻辑,如果银行综合的风险承担水平下降,而被动风险承担水平上升,那么主动风险承担水平就是下降的。如果以银行主动发放贷款情况作为检测银行主动风险承担水平变化的变量,那么,银行主动风险承担水平下降的一个有力证据就是贷款数量或贷款增速的下降。根据这一分析逻辑,我们统计了2010年以来城商行在年度上平均的贷款增速的变化(见图3),以进一步论证本文的结论。

图 3 城商行贷款增速变化

根据图3,我们发现,2020年城商行的贷款增速相对前两年出现了明显下降。除了观察银行平均贷款增速在时间上的变化,我们继续分地区统计了2020年商业银行贷款增速相对于2018、2019年平均增速的偏离程度。统计发现,大部分地区的贷款增速出现下滑。由此我们可以大致上判断,贷款增速下降可能是疫情冲击下银行“惜贷”自我保护的一种表现,说明银行的主动风险承担意愿在下降。进一步结合同期银行贷款不良率在上升的事实,可以推测:银行主动风险承担的意愿下降的程度可能超过了疫情冲击造成的银行被动风险承担的强度,最终导致银行的综合风险承担水平下降的可观测事实。

(三)分地区的检测

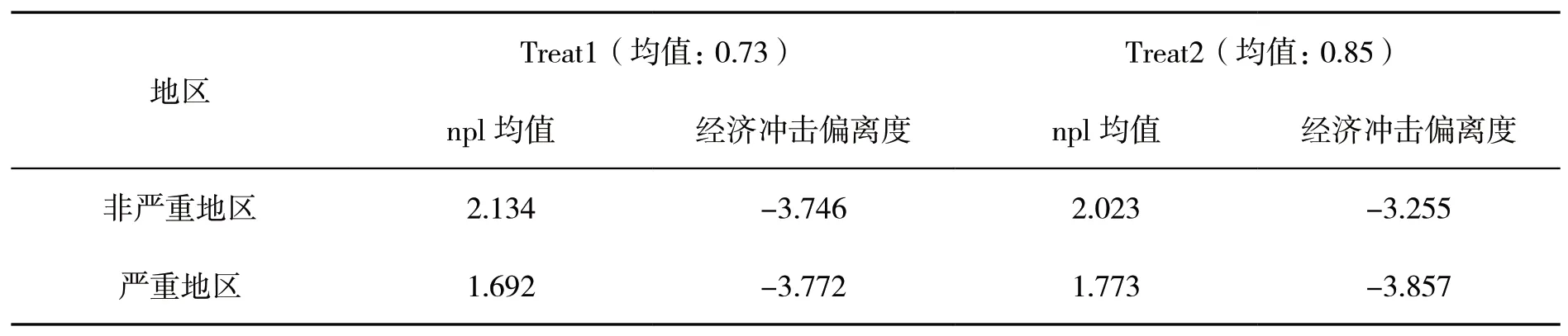

新冠肺炎首次在中国湖北武汉爆发后,疫情迅速蔓延至周边省区。我们将1个季度内的感染人数超过300人作为该省区被感染的标识,依照该事件发生的时间,对全部地区样本进行划分。根据Wind数据库的统计,在2020年第1季度发生感染300人以上事件的省份包括:湖北、北京、广东、上海、浙江、河南、湖南、安徽、重庆、江西、山东、四川、江苏、福建、河北;2020年2季度和3季度感染人数超300人的省份分别只包括陕西和新疆;2020年四季度包括辽宁、天津、内蒙古三个省市自治区。设置一个感染地区哑变量treat。考虑到2020年第2、3季度的感染地区的数量比较少,将2020年第1季度发生300人以上感染数量的省区,treat变量设置为1,2020年其他地区treat变量设置为0。作为对照,同时设置第二个哑变量,treat2,将所有感染地区设置为1,其他未超过300人感染的省区设置为0,得到表3。

表 3疫情冲击严重与非严重地区的经济偏离度与银行不良率(单位:%)

根据表3,分别按照Treat1和Treat2分组,疫情影响严重地区的省份分别占到73%和85%,说明大部分地区都处于疫情严重地区。不过,无论采用哪一种分组划分,疫情严重地区的经济冲击偏离度和不良率均值都低于非严重地区。

我们接下来将地区感染变量纳入主体回归方程,以观察银行风险承担的变化,估计结果见表4。

表4显示,疫情冲击更严重的省区,不良率下降的幅度更大,证实研究假设H3。第(2)列的结果表明,疫情冲击带来的银行被动风险承担下降了0.086%(1%的显著性水平),而疫情严重地区比非严重地区进一步下降了0.287%(1%的显著性水平)。在控制了其他因素的情况下,我们认为,疫情冲击严重地区的银行主动收缩信贷、主动风险承担意愿降低是造成这一结果的重要原因之一。

表 4 区分疫情冲击区域的估计结果

六、稳健性检验

为验证本文研究结论的稳健性,我们考虑通过使用不同的模型、替换不同的变量对研究假设重新进行估计。

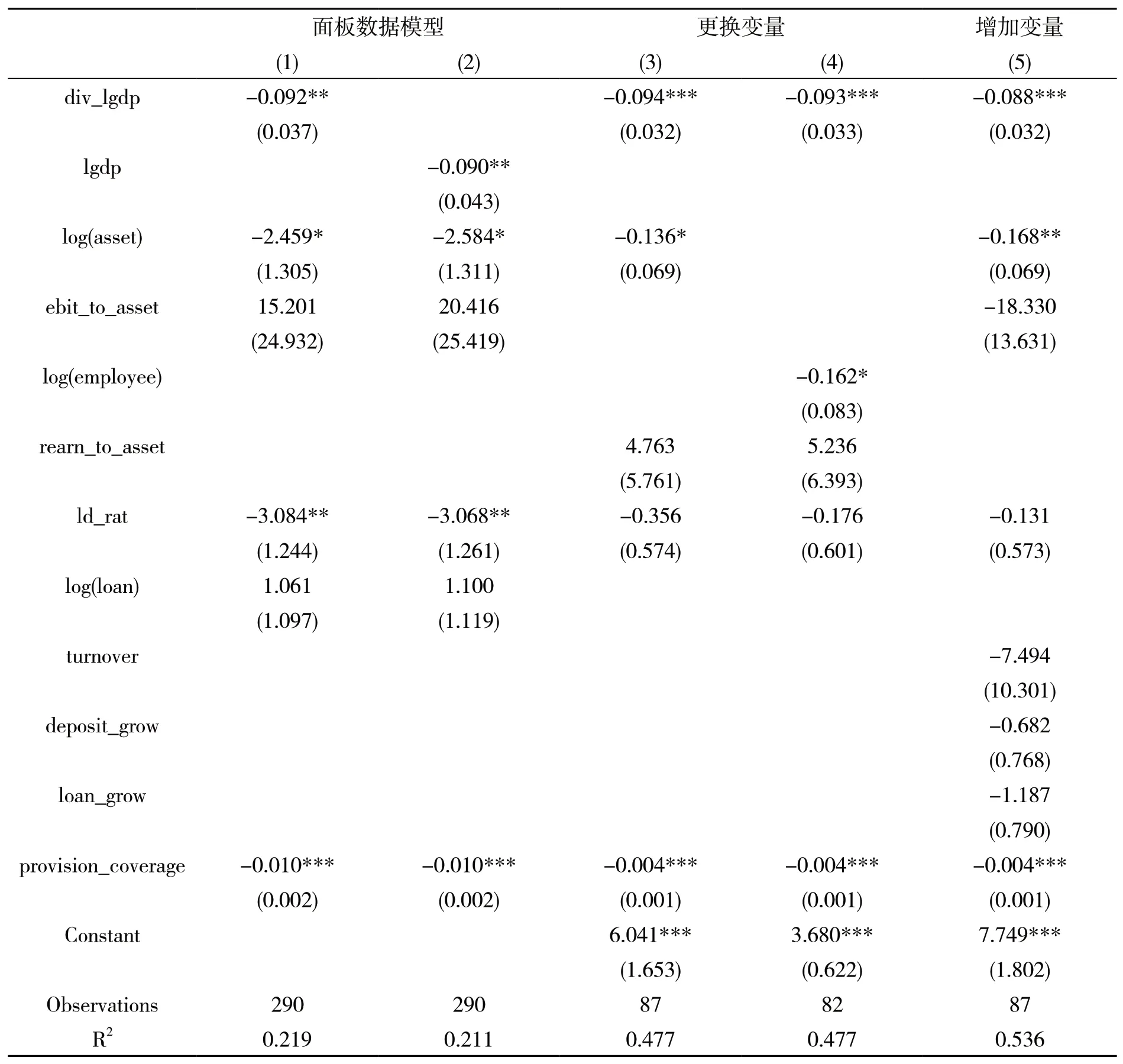

首先,在讨论疫情冲击对银行不良率的影响时,主体模型主要采用了2020年的城商行截面数据进行计量分析。为验证经济冲击对于银行风险承担的影响,我们将样本期扩展至2018、2019年,采用城市商业银行三年短面板数据重新进行估计。被解释变量依然选择银行不良率作为银行风险承担指标,解释变量为经济冲击偏离度和经济增速。基于固定效应模型的计量结果显示,经济负面冲击造成了城市商业银行被动风险承担的显著上升,与主体回归模型的估计结果相一致。

其次,以损失准备金占贷款的比重作为银行风险承担的指标,重新进行测算,核心变量的估计系数和方向均未发生变动。

最后,我们对控制变量作了一些调整,例如,以资产报酬率替换原银行收益率指标,增加流动率比率指标等。

最后的结果显示,估计结果仍然稳健。全部稳健性检验的估计结果汇总于表5。

表 5 稳健性检验结果汇总

七、研究结论与政策启示

本文研究了2020年新冠疫情爆发对于我国商业银行风险承担水平的影响。基于现有的研究文献,我们将商业银行风险承担分为主动风险承担和被动风险承担两种类型。在新冠疫情冲击之下,银行被动风险承担主要来自于疫情对经济的负面影响间接波及银行信贷,属于银行不得不承担的一类风险;银行主动风险承担则主要来源于银行面临巨大不确定性出于自我保护目的的主动收缩信贷以减少银行风险承担行为。本文认为,银行的不良贷款率指标同时包含了主动风险承担和被动风险承担两种类型。从理论上看,这两类风险承担在疫情冲击下呈现方向相反的变化,即被动风险承担增加而主动风险承担下降。

基于2020年我国城市商业银行104家的财务数据,以银行不良贷款率作为银行风险承担指标进行测算分析,结果显示:疫情冲击之下,银行的风险承担水平显著下降。分风险承担类型的讨论发现,疫情冲击导致银行被动风险承担水平显著上升,而同期银行的主动风险承担意愿出现了明显下降。而且,银行主动风险承担意愿下降的幅度要大于银行被动风险承担增加的幅度。考虑到不同省区受疫情影响的严重程度有所差异,我们分区域进一步进行检验发现,在疫情冲击更为严重的地区,商业银行被动风险承担的水平显著增加,但其主动风险承担意愿下降的幅度相对于非严重地区要更大。

本文的研究结论具有重要的政策启示。首先,货币政策当局在制定货币政策时,要考虑到商业银行在疫情冲击下的自保行为特征。根据本文的研究,在疫情冲击下商业银行的主动风险承担意愿在下降,传统意义上的宽松的货币政策将难以通过商业银行发挥作用。因此,货币当局需要在传统货币政策的基础上,加大对窗口指导等政策调节方式的灵活运用;其次,疫情冲击实体经济造成生产供给端的损失是造成商业银行被动风险承担的主要渠道,因此,监管部门和政府部门可以对信贷资金的偿还制定特殊安排计划,稳定贷款企业和银行的信心,这些措施将在一定程度上缓解银行对未来不确定性的担忧,提升其主动风险承担的意愿。最后,政府在后疫情时期推动经济发展的政策制定方面,既要考虑到企业供给端的现实困难,持续推进减税降费政策,也要重视商业银行自身的风险防控能力和意愿,不能将商业银行单纯作为经济的启动器或发动机,而忽略商业银行自身的发展特性。