粤港澳大湾区港口供应链优化研究

2022-04-01王圣

王圣

关键词:粤港澳大湾区;港口供应链;博弈模型;港珠澳大桥;港口经济

中图分类号:U6;P748 文献标志码:A 文章编号:1005-9857(2022)02-0039-09

1研究背景

2015年《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》提出“打造粤港澳大湾区”。经多次设计和论证,粤港澳大湾区(以下简称大湾区)的发展定位和建设思路逐渐细化和成熟。其中,港口物流体系的融合被认为是实现大湾区城市群区域经济一体化的基础支撑。

作为经济发展的重要引擎,港口在贸易便利化、交易成本控制和价值链拓展等方面的作用受到广泛关注[1]。目前市场在选择物流服务时不再仅是关注港口的工作效率和服务质量,而是综合考虑港口所处供应链(包括陆运、港口、海运、通关、仓储和加工等)的整体效率和增值能力[2],因此供应链逐渐成为港口物流竞争的基本单元,这就要求同一腹地内的物流节点之间具有良好的协同关系。就大湾区的实际情况而言,珠江三角洲地区的水系发达,在仅为5.6km的面积内集聚广州港、深圳港、香港港、东莞港、珠海港、中山港、惠州港和佛山港8个港口,2018年广州港、深圳港、香港港、东莞港和珠海港的货物吞吐量过亿吨,其他3个港口的货物吞吐量也均突破8000万t[3],密集的港口分布从侧面反映大湾区内部较为激烈的竞争格局。

与大湾区的港口布局相似,以不列颠群岛为中心的西北欧国家同样面临港口腹地交叉和港口竞争激烈的现实,有学者对英国主要港口的竞争策略进行对比分析,发现区位特征显著影响港口的发展定位,即靠近贸易主航线的港口更加注重转口贸易、金融和通关能力建设,而处于腹地中心位置的港口则加大在货源收集和专业化码头建设方面的投资[4];在东亚地区,由于受到上海港和宁波-舟山港的冲击,釜山港开始通过参与场站运营、服务差别化和顾客营销战略应对货源分散造成的物量停滞[5],同时利用区域性的贸易协定增强对特定地區货源的吸引力[6];在大湾区内部,香港港面对竞争压力寻求通过差异化策略重塑自身的竞争优势,以消解深圳港在低物流服务成本方面的影响[7],主要途径包括实施更为灵活的清关和金融政策以减少货物的在港时间[8]。

从上述存在竞争关系的港口博弈策略中可以发现,劣势方倾向于选择港口供应链中具有优势或存在“短板”的节点功能进行优化,以达到新的战略平衡。从企业的微观角度来看,差异化战略可避免来自外部的直接冲击;而从港口供应链一体化的宏观角度来看,差异化战略实际上是以区域性供应链网络为主体,以总体收益最大化为目标而进行的资源优化配置或职能分工。

大湾区港口之间的激烈竞争导致货源的分流和物流发生地的分散。根据程佳佳等[9]对港口体系集散性演变的分析结果,大湾区港口集装箱吞吐量的基尼系数在0.7~1.0的范围内浮动,但总体呈不断下降的趋势,未来的港口体系将进一步分散,同时呈现多核共同发展的结构。这种去中心化的发展趋势使主要航线的货物运输不再由少数港口主导,而是被分散到更多的港口[10]。而与之有密切业务联系的船公司也将不再延续原先依靠单一港口供货的模式,转而采取多货源地的整合物流模式,这势必要求船公司要与更多的港口建立长期的战略合作关系[11]。港口体系多极化的发展趋势促使供应链网络结构的出现,原先区域内单中心的物流模式逐渐被双中心或多中心的物流模式取代,港口开始构建更为扁平化的航线网络以适应贸易中心的分散[12],使原先“点对点”的物流对接过程逐渐转变为“点对面”。在这一过程中,港口供应链在物流、金融和信息集散方面的平台功能逐渐成为供应链网络竞争的核心要素,而该核心功能的重建和改进无疑须依托港口供应链的功能整合来完成[13]。

2大湾区港口的实际情况和模型的基本假设

2.1港口的实际情况

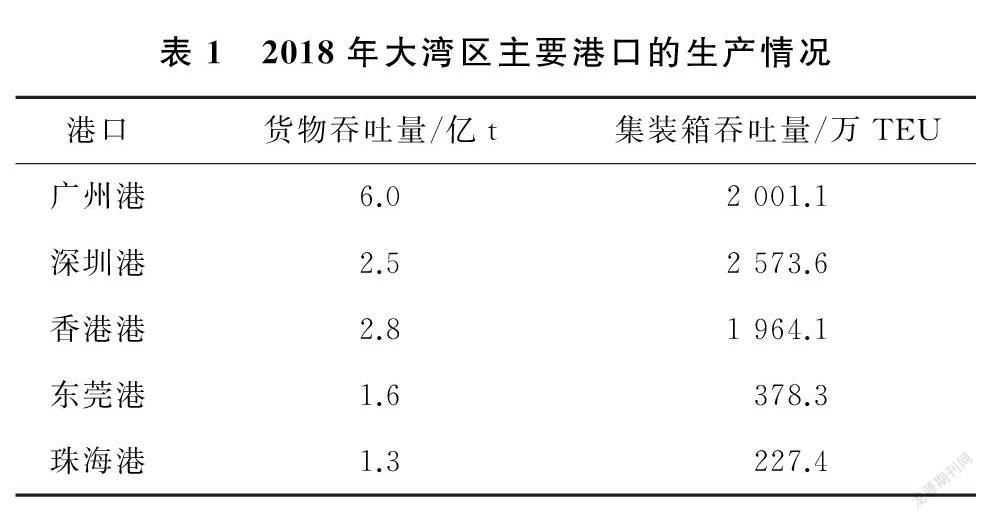

2018年大湾区主要港口的生产情况如表1所示。

大湾区港口众多,货物吞吐量过亿吨的大港包括广州港、深圳港、香港港、东莞港和珠海港。其中,广州港、深圳港和香港港的货物吞吐量集中度最高,2018年的占比达79.5%;集装箱吞吐量集中度更为明显,近年来深圳港和香港港的基尼系数一直在0.8~1.0的范围内浮动,但与2010年前后相比已有明显降低,主要原因是深圳港对香港港集装箱货源产生分流。可以看出,大湾区港口的集中程度较高且竞争较激烈,尤其在集装箱运输方面;而深圳港和香港港的集装箱供应链管理将是大湾区海运物流体系的优化重点。

从供应链的视角出发,港口作为价值驱动链条中的关键要素,必须在战略上明确体现其价值定位并选择适当的细分客户,从而有效地向托运人和第三方传递价值信号[14]。与深圳港和香港港的竞争背景相似,以英国沿海港口为对象的研究表明,港口与供应链中其他节点的融合能力决定其对腹地货源的吸引力[15]。可见,港口竞争力取决于其融入供应链体系和提供额外附加价值的能力,这意味着在供应链内部无法分离其他节点对港口绩效的影响,而只有从第三方或最终用户的角度出发才能准确评价港口的竞争优势。

珠江三角洲的水运网络呈“倒V”形分布。入海口东侧水路较少,因此普遍使用卡车运输;入海口西侧的珠江支流水系发达且小型喂给港较为集中,尽管卡车运输速度较快,但由于运输距离较短以及成本低很多,普遍使用驳船运输[16]。然而深中通道和港珠澳大桥通车将在一定程度上影响各港口的货运结构和收益。

由于香港港具有自由贸易港的地位,其可在开航截止时间前接受使用卡车运输到达的集装箱;而若经深圳港装运,集装箱最晚须在清关和检验的前1d到达。此外,为防止走私,经深圳港装运的集装箱通常有3%~5%须开箱检查,为避免错过预定的班轮,货运代理通常要求集装箱在开航截止时间前2~3d到达港口[17]。

与大湾区其他港口相比,香港港的位置更加靠近贸易主航线和出海口,加之其具有显著的货物集散优势,大部分船公司均将香港港作为珠三角地区的最后挂靠港,即从大湾区其他港口装运的货物在离开大湾区前仍须经停香港港。一般情况下,与从大湾区其他港口启运相比,货物从香港港启运可在海运时间上缩短1d[18]。

大湾区港口的货运结构具有较为明显的特征,可大致分为以服饰鞋帽为代表的低端商品、以家用電器为代表的中端商品以及以电子精密仪器为代表的高端商品3个类型,各类型商品的折旧率、资金滞压损失以及对销售时机的要求均有差别。通常来说,价值越高的商品对运输时间、物流精准度和供应链响应的要求越高,相应的物流费用也较高;而价值越低的商品则对物流服务价格越敏感[19]。根据各港口的生产数据,广州港以低端商品为主,香港港以高端商品为主,而深圳港的中高端商品占比逐年提高。

2.2模型的基本假设

根据大湾区主要港口的实际情况,对大湾区港口的供应链模型提出6项假设。①由于广州港和深圳港在定位上较为接近,仅考虑深圳港和香港港的供应链战略优化。②大湾区港口的供应链节点包括港口、腹地运输和生产厂商,并以生产厂商的物流成本最小化为优化目标。为简化分析过程,仅考虑CIF条件下出口美国洛杉矶的物流过程。③在不考虑深中通道和港珠澳大桥通车的情况下,深圳港和香港港的平均腹地运输成本相等。④受港口制度和拥堵程度的影响,香港港装运货物的港口滞留时间总体少于深圳港。⑤受港口地理位置的影响,从香港港启运货物的海运时间少于深圳港。⑥香港港的平均物流成本高于深圳港,港口和生产厂商的规模报酬不变,且商品和服务的平均成本固定。

3博弈模型构建

3.1参数和变量博弈在生产厂商与深圳港和香港港之间进行。

首先由港口决定货物装运价格,而生产厂商根据货物装运价格以成本最小化为原则决定2个港口的货运分配。相关变量定义为:

3.2博弈参与方的收益函数

港口收入的唯一来源是港口对货物进行装卸作业或为船舶提供港口设备和劳务,以此向货主或船方收取各种费用。本研究假设港口服务的平均成本c固定,则港口i的收益为:

命题2表明,当深圳港因港口拥堵或制度导致的物流延长时间相较于香港港大于(小于)一定数值时,商品价格和库存成本的提高将导致深圳港的收益降低(提高),但收益降低的幅度将随着商品价格和库存成本的提高而逐渐收窄。这意味着在一定区间内,商品价格和库存成本的提高将导致深圳港的收益降低,而只有当商品价格和库存成本超过一定阈值时,深圳港的收益才会随之提高。

4数值仿真

为更好地描述商品价格和库存成本对大湾区港口供应链的影响,利用数值仿真分析3种情形。①商品价格和库存成本对货运分配的影响;②商品价格和库存成本对港口收益的影响;③深中通道和港珠澳大桥通车对港口收益的影响。

根据统计数据,2018年深圳港和香港港的集装箱吞吐量分别为2573.6万TEU和1964.1万TEU,因此生产厂商的产量即腹地商品总运量(Q )为4537.7万TEU。深圳港盐田港区的滞港费(h)约为300元/(TEU·d),香港港葵青码头的滞港费(h)约为400元/(TEU·d)。货物从葵青码头启运至美国洛杉矶的海运时间(υ)约为20d,而从盐田港区启运至美国洛杉矶的海运时间(υ)约为21d。依托自由贸易政策的便利,货物在葵青码头的滞留时间(d)约为1.5d,而在盐田港区的滞留时间(d)约为3.5d。与深圳港相比,香港港具有更高的管理效率和更丰富的管理经验,因此设f=1.2,f=1.0,A=1.4,A=1.5。其他参数设置为:K=8000万,L=300万,α=0.7,β=0.3,c=150;K=5000万,L=200万,α=0.8,β=0.2,c=280;c=0.8P。

4.1商品价格和库存成本对货运分配的影响

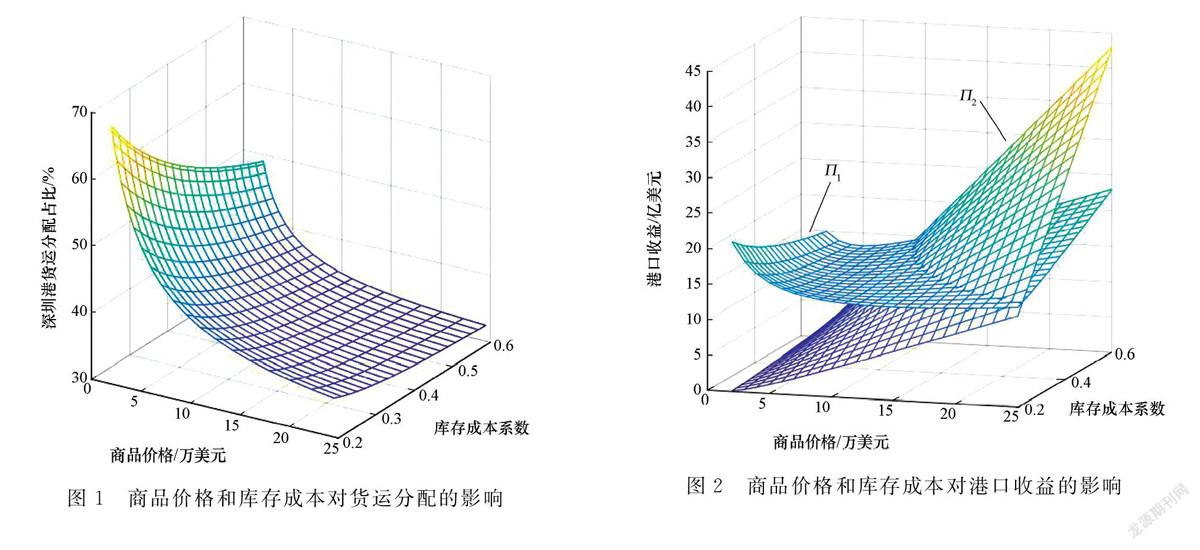

以服饰鞋帽为代表的低端商品的平均价格为2万美元/TEU,以家用电器为代表的中端商品的平均价格为10万美元/TEU,以电子精密仪器为代表的高端商品的平均价格为25万美元/TEU,3种商品的库存成本系数(ε)分别为0.2、0.4和0.6。因此,p∈[2万,25万],ε∈[0.2,0.6]。

商品价格和库存成本对货运分配的影响如图1所示。

随着商品价格的提高,深圳港货运分配占比逐渐降低,但降低的幅度逐渐趋缓。当货物分别为低端商品、中端商品和高端商品时,深圳港货运分配占比分别为68.61%、37.35%和32.40%。而在实际运营中,港口不可能只接收某一种货物,因此港口的货源收集能力还依赖于腹地的商品结构;根据图1,如果腹地商品的低端化程度较高,则生产厂商更倾向于从深圳港启运货物。

与商品价格相似,库存成本的提高同样会降低深圳港对腹地货源的吸引力,但降低的幅度逐渐趋缓。当货物为低端商品时,库存成本系数从0.2提高至0.6将导致深圳港货运分配占比从68.61%降至48.93%;同样条件下,当货物分别为中端商品和高端商品时,深圳港货运分配占比分别从43.13%和35.93%降至35.20%和32.40%。可见,随着商品价格的提高,库存成本对货运分配的影响减弱。

4.2商品价格和库存成本对港口收益的影响

当深圳港因港口拥堵或制度导致的物流延长时间相较于香港港大于一定数值时(S<0),商品价格和库存成本的提高将导致深圳港货运分配占比降低为0。为避免该情况的发生,仍令S取正值,且不对控制变量进行调整。

商品价格和库存成本对港口收益的影响如图2所示。

在库存成本固定的情况下,深圳港的收益随商品价格的提高呈先降低后提高的趨势。当货物从低端商品向中端商品过渡时,库存成本的提高超过港口收入的提高,导致港口收益降低;随着商品价格的进一步提高,港口收入增幅扩大,港口收益随之提高。而香港港由于收费较高以及物流时间整体较短,港口收益与商品价格始终保持正相关的关系。

当货物均为低端商品时,库存成本提高导致港口收益降低;而当货物均为高端商品时,港口收益将随库存成本的提高而提高。整体而言,深圳港在货运结构低端化时更具有竞争力,而香港港的竞争优势则体现在高端商品物流服务方面。

4.3深中通道和港珠澳大桥通车对港口收益的影响

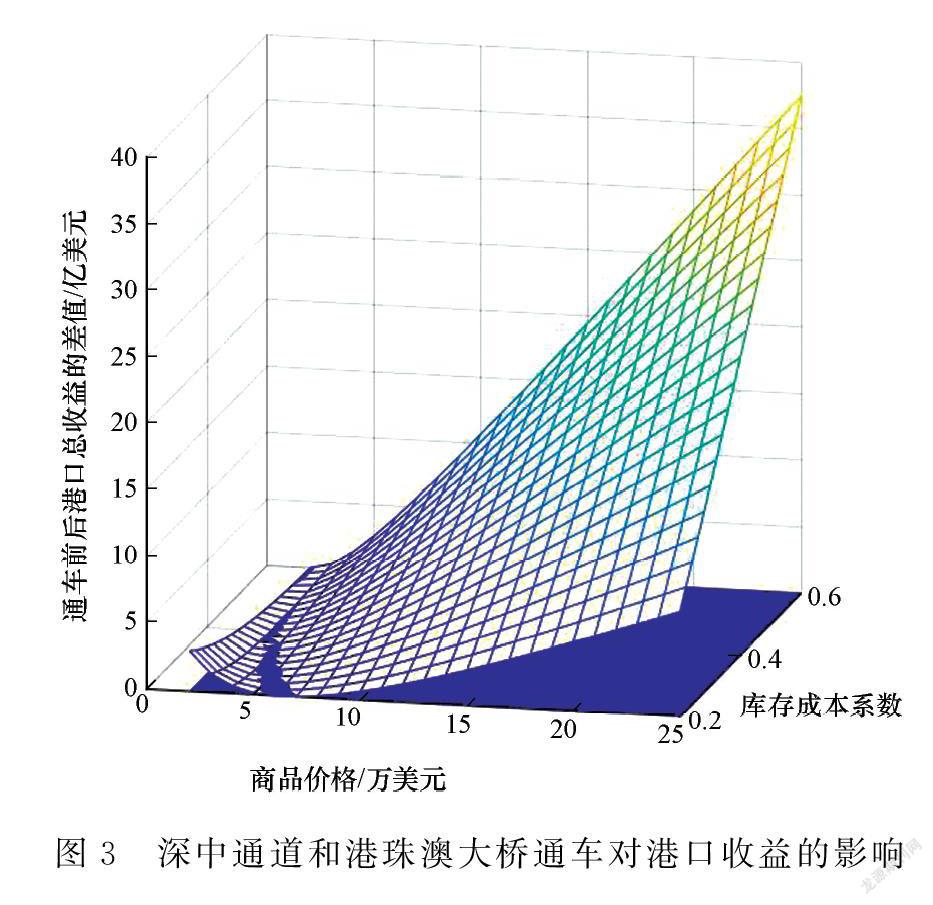

随着腹地经济的发展,大湾区的货运结构必将向中高端方向转变。由于物流时间延长导致库存成本提高,深圳港将面临货源分流,并在一定时期内承受经营亏损的压力。而深中通道和港珠澳大桥通车将减少腹地运输时间,可在一定程度上缓解深圳港物流时间过长的问题,同时提高香港港对高端商品的货源收集能力。

港珠澳大桥对货柜车的收费标准为115元/车次,与经珠江西岸的驳船运输相比,经港珠澳大桥的腹地运输时间将缩短1d。按照相同的标准,深中通道对货柜车的收费标准为90元/车次,腹地运输时间将缩短0.5d。因此,相关控制变量调整为d=2.5,d=0.5,c=240,c=395。

深中通道和港珠澳大桥通车对港口收益的影当货运结构从低端商品向高端商品过渡的过程中,深中通道和港珠澳大桥通车使港口收益在很小的范围内降低后显著提高。总体来说,对于绝大部分商品价格和库存成本的组合来说,深中通道和港珠澳大桥通车都将提高大湾区港口的总收益。

5结语

大湾区港口众多且竞争激烈,从供应链角度出发能够更加准确地根据港口特征进行功能定位和战略优化,实现大湾区港口的协调发展。本研究在充分考虑港口物流特征的情况下,通过建立供应链博弈模型,研究相关因素对深圳港和香港港绩效的影响,主要得到3点结论。①在货运分配方面,随着商品价格和库存成本的提高,货物从深圳港向香港港转移,但转移幅度逐渐趋缓;当腹地商品结构较为低端时,生产厂商更倾向于从深圳港启运货物,而香港港对高端商品的吸引力更强。②在港口收益方面,在库存成本固定的情况下,深圳港的收益随商品价格的提高呈先降低后提高的趋势,而香港港的收益与商品价格始终保持正相关;当商品价格和库存成本超过一定阈值时,深圳港的收益才会随之提高。③深中通道和港珠澳大桥通车有效缩短腹地运输时间,对于绝大部分商品价格和库存成本的组合都将提高大湾区港口的总收益。

上述结论为大湾区港口的功能定位提供方向。深圳港在物流效率和通关时间等方面弱于香港港,但运营成本较低,在中低端商品的货源收集方面具有明显的竞争优势;香港港具有自由贸易港的优势,对商品价格和库存成本较高的货源具有较强的吸引力。随着腹地经济的发展,大湾区港口的货运结构逐渐向中高端商品过渡,对于提高大湾区港口收益具有促进作用;值得一提的是,深圳港在这一过程中将经历收益降低的时期,应通过缩短腹地运输时间、提高通关效率和发展直航航线等手段降低物流过程中的商品库存成本。深中通道和港珠澳大桥通车将在一定程度上降低深圳港的经营风险,同时有效提升大湾区港口的整体收益。