“双碳”目标下我国现代煤化工产业高质量发展研究

2022-03-29宋秉懋周广林

宋秉懋 周广林

(中国石油大学(北京),北京市昌平区,102249)

中国是世界上最大的能源生产和消费国。在社会经济长期快速发展过程中,我国形成了以煤炭为主体,电力为中心,石油、天然气、新能源和可再生能源全面发展的能源生产供应体系[1]。随着我国碳达峰碳中和战略决策的实施以及能源结构转型的不断加快,对煤炭清洁高效利用也提出更高要求。2021年9月13日,习近平总书记在榆林考察时强调,煤炭作为我国主体能源,要按照绿色低碳的发展方向,对标实现碳达峰碳中和目标任务,立足国情、控制总量、兜住底线,有序减量替代,推进煤炭消费转型升级。相比传统煤炭利用方式,现代煤化工具有转化效率更高、产品附加值更高、污染物排放更少等优势,是煤炭清洁高效利用的主要方向之一[2],“十二五”以来,我国现代煤化工产业技术装备不断升级,规模迅速扩大,但同时也面临着产业定位不明、战略认识不够、煤基化学品科技创新力不足、生态环保与碳排放压力日益增大等问题和挑战。新形势下探究现代煤化工产业创新、绿色、低碳的高质量发展对助推我国能源转型、实现“双碳”目标具有重要意义。

1 发展现代煤化工产业的重要意义

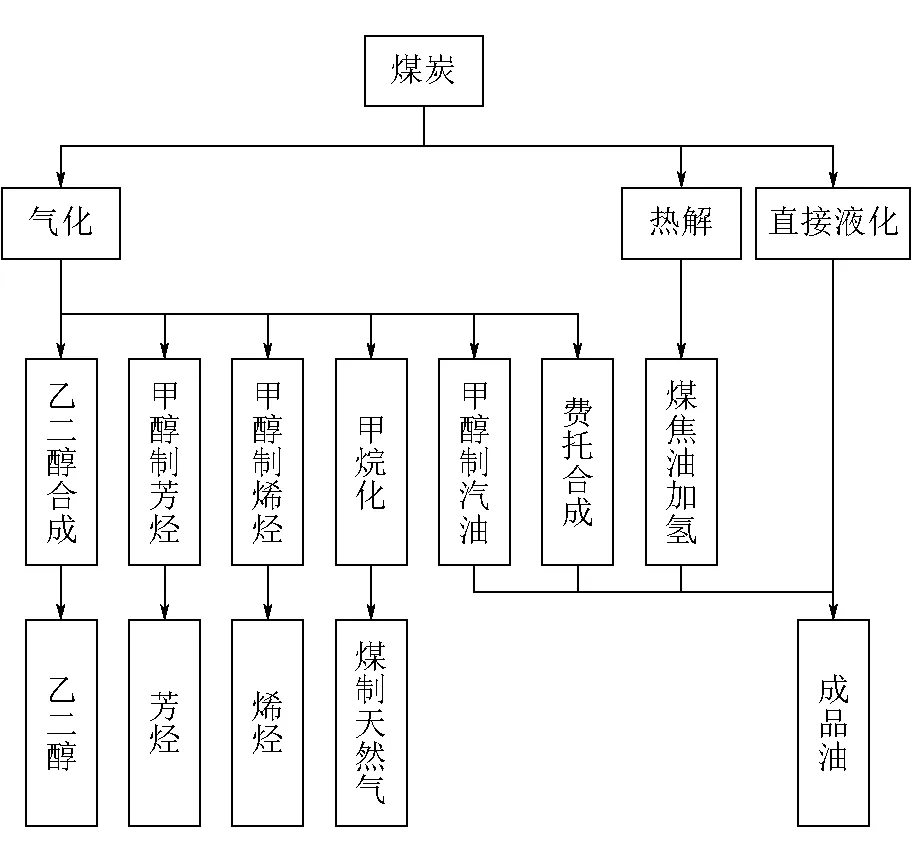

现代煤化工主要通过热解、气化、直接液化等技术手段制备煤基化学品和清洁燃料,如图1所示,产品包括煤制油、煤制天然气、煤基化学品以及下游衍生化学品等[3]。

图1 我国现代煤化工行业路线[4]

经过多年的发展,我国现代煤化工产业取得一系列成果,多项技术水平和产业化进程位居世界前列,相继建成投运了一批工业化示范项目,产业发展初具规模[4]。截至“十三五”末,我国煤制油产能达到823万t/a,与2015年度相比增加了505万t/a,增幅159%;煤制天然气产能达51亿m3/a,与2015年度相比增加了20亿m3/a,增幅64%;煤(甲醇)制烯烃产能达1 672万t/a,与2015年度相比增加了844万t/a,增幅102%;煤(合成气)制乙二醇产能达597万t/a,与2015年度相比增加了367万t/a,增幅160%。其中,煤(甲醇)路线制乙烯产能占全国乙烯总产能20%,煤(甲醇)路线制丙烯产能占全国丙烯总产能22%,煤(合成气)路线制乙二醇产能占全国乙二醇总产能的38%。因此,发展现代煤化工具有重要的战略意义和经济价值[5-7]。

1.1 现代煤化工是确保国家能源安全的重要路径

我国“富煤、贫油、少气”,在已探明的能源矿产资源中,石油、天然气储量合计占比不足6%,而煤炭占比超过94%;1980-2020年,我国能源消费量增长了7.3倍,煤炭长期占据主导地位[1],如图2所示。作为世界第二大石油消费国和第三大天然气消费国,我国石油和天然气对外依存度高,且呈现逐年上升趋势,2020年分别达73%和43%[8]。受当前新冠疫情和复杂国际形势影响,天然气和原油价格飙升,在此背景下,通过现代煤化工技术,以煤炭作为原料生产石油、天然气替代品能有效缓解我国能源安全危机,具有重要战略意义。

图2 我国能源消费结构变化趋势

1.2 现代煤化工是实现煤炭绿色低碳转型发展的重要选择

从《大气污染防治行动计划》到《打赢蓝天保卫战三年行动计划》,我国已建成了世界最大规模的清洁高效燃煤发电体系[9],工业燃煤“超低排放”也已进入深入攻坚阶段。随着碳达峰碳中和目标的提出,“十四五”时期我国生态文明建设进入了“以降碳为重点战略方向,减污降碳协同增效”的关键时期,以煤为主的能源活动是碳排放的主要来源。因此,煤炭行业面临越来越大的降碳压力,在加速能源结构转型的同时,实现进一步的绿色低碳发展刻不容缓。

与传统直接燃烧利用方式相比,现代煤化工是煤炭消费方式的重大变革,可实现煤炭从燃料向原(材)料转变,有效减少常规大气污染物的排放,提高煤炭转化利用效率和产品经济价值。针对末端“高碳”排放问题,可以通过耦合碳捕集及绿电等技术,并借助革新性甚至颠覆性技术将末端的碳排放转化为可用产品[10],从而从根本上扭转煤炭利用高碳排放问题,有效助力我国“双碳”目标的实现。

2 现代煤化工产业发展面临的诸多挑战

我国现代煤化工产业已具备一定的产业规模,在产品结构、产业规模、创新能力、运营管理等方面已走在世界前列,正在进入高质量发展的新阶段。但总体看,我国现代煤化工产业整体水平还未达到高质量发展要求,技术发展不平衡,存在短板和薄弱环节,一些关键技术和催化剂仍需进口,部分产品质量和成本的市场竞争能力还不够强,且产品低端化较普遍,同质化竞争趋势日益显现,产业整体高质量发展还面临诸多挑战。

2.1 产品科技创新能力不足,盈利能力差

技术创新仍是制约我国现代煤化工产业高质量发展的瓶颈。总体而言,我国现代煤化工在共性关键技术、前沿引领技术等方面还有待进一步创新和突破,现代煤化工资源利用与能源转化效率还整体偏低,产品缺乏进一步科技创新;同时受油、煤、气、化工产品比价关系的影响,盈利能力仍较差。

(1)目前我国现代煤化工部分产品面临产能过剩、同质化竞争严重的问题。如近年来我国“炼化一体化”项目热建,煤制烯烃项目也密集投产,使得乙烯产能迅速增加,烯烃产业的供应格局将发生改变,并有过剩的风险[6]。

(2)我国现代煤化工缺乏下游产品高端化核心技术,产业链较短。现有项目的主要产品多为普通的低端或初级产品,而高端化、精细化、差异化、专用化的下游产品开发不足,造成现代煤化工产业的比较优势不明显,总体竞争优势不明显。此外,随着沿海地区炼化基地的陆续投产,也将加剧现代煤化工产品的市场竞争。

2.2 节能降碳、生态环保压力大,发展规模受限

当前,我国处于生态文明建设的关键期,国家对环境保护的要求越来越高,标准越来越严,同时“能耗双控”形势严峻,现代煤化工作为高耗能、高耗水、高排放的产业,节能环保压力巨大。2019年我国现代煤化工产业共消耗1.09亿t煤和3.71亿t水,分别占总资源源消耗量的2.7%和0.6%;CO2排放量达1.32亿t,占总排放量的1.4%[5]。

(1)节能降碳方面,现代煤化工虽然相比传统煤炭利用方式CO2排放有所减少,但整体仍属于煤炭高消耗、CO2高排放项目,在“双碳”目标的约束下,亟需进一步节能降碳。2021年11月,国家发改委发布了《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》,将煤制烯烃、煤制乙二醇等现代煤化工产品纳入节能降碳范围,对现代煤化工产业提升资源能源利用效率、加快行业绿色低碳转型提出了新的要求。另一方面,现行 “简单平衡、逐级分解、机械执行”的能源消费总量控制管理方式,使得逐级分解至各省市的能源消费指标无法集中使用,严重制约了现代煤化工项目的正常转型升级发展;一批技术先进、单位产品能耗达到国际先进水平的大型项目,由于能耗总量过于庞大,而发展受限,反而出现一些单体规模小、技术水平一般的项目得以实施的不合理现象[7]。2021年12月中央经济工作会议明确了“新增可再生能源和原料用能不再纳入能源消费总量控制”,虽然将有效缓解煤化工原料用煤的约束,但“双碳”目标下,未来整体碳排放总量和强度“双控”的科学考核形势依然严峻。

(2)生态环保方面,我国煤化工项目大多集中在新疆、内蒙古、宁夏、陕西、山西等西北地区[4],与国家黄河流域生态保护与高质量发展战略区重合度高。这些地区煤炭资源丰富但水资源匮乏,生态环境承载力相对薄弱,国家生态保护的红线要求对煤化工项目水资源的获取和污染物排放提出了更严格的要求[2]。现代煤化工项目的高耗水量和末端排放的高盐废水处置难、费用高的问题是制约其发展的重要因素。生态环保要求的不断提高也推高了现代煤化工企业的生产成本,例如,由于当前普遍要求废水零排放,使得现代煤化工项目的环保投资占总投资的比例高达15%左右[11]。

3 煤化工产业高质量发展路径探讨

3.1 立足国家能源战略和民生需求,提高煤基化学品科技竞争力

习近平总书记在考察榆林化工时指出,“煤化工产业潜力巨大、大有前途,要提高煤炭作为化工原料的综合利用效能,促进煤化工产业高端化、多元化、低碳化发展,把加强科技创新作为最紧迫任务,加快关键核心技术攻关,积极发展煤基特种燃料、煤基生物可降解材料等”,为我国煤化工产业的高质量发展指明了方向、提供了遵循。因此,现代煤化工产业应当立足国家能源发展总体战略和民生经济需求,通过技术创新形成规模效益,按照国家煤制油气战略布局积极优化产业结构、调整煤炭转化利用示范项目方案,在保障用能安全的同时,积极发展煤基新燃料、新材料,在坚持高端化、多元化和低碳化发展的同时,继续坚持差异化、基地化、一体化布局。

(1)现代煤化工的发展应立足国家战略需求,培育煤基特种燃料、煤基炭素新材料等产品的技术及产业优势。2021年3月1日,我国煤基油品领域第一个国家军用标准《地面装备煤基通用柴油》正式生效,为煤基燃料进入军事领域应用打通了技术通道,已有多个牌号高端新型燃料通过了国家军委后勤保障部组织的技术认证。未来,煤基航空燃料的研发与创新应用也应是我国现代煤化工产业创新发展的重要方向。除煤基特种燃料外,煤基炭素材料等新产品也是目前国家战略亟需的。新型炭素材料由于其优良的力学、电学、热力学等性能,而广泛用于航空航天、储能储氢、电子电器、生物化工等领域,但我国高端市场仍大量依赖进口,“卡脖子”问题凸显。煤液化沥青作为芳香度高、易聚合交联的原料,可以深度加工为高性能碳纤维、超级活性炭等炭素材料。我国现代煤化工产业应努力加强相关科技攻关,推进煤直接液化制备高级沥青等产品的产业化,迅速抢占国际相关新兴材料产业的制高点。

(2)现代煤化工的发展应立足民生需求,充分发挥煤炭原料属性,积极培育煤基生物可降解材料等技术及产业优势。2020年1月国家发改委和生态环境部联合发布了《关于进一步加强塑料污染治理的意见》,要求逐步禁止、限制部分塑料制品的生产、销售和使用[12];塑料行业随之遭遇严重危机,煤制烯烃项目受到较大冲击;相应的,国内对生物可降解材料的需求激增,市场空间巨大。当前生物法和石油化工法生产生物可降解材料存在成本高、规模小、生产流程过长等弊端,而现代煤化工技术工艺则能更好地适应生产含氧化合物生物可降解材料的需求,具备显著的成本竞争优势。国家能源集团正在榆林建设的全球首套5万t/a生物可降解塑料聚乙醇酸(PGA)自主技术示范项目,吨产品投资与煤制烯烃相当,原料煤耗仅为煤制烯烃的1/2、工艺CO2排放不到煤制烯烃的1/3,具有显著的经济效益与环境效益。

3.2 推动现代煤化工产业深度清洁化,引领化工行业“减污降碳”示范

我国煤化工产业主要位于水资源匮乏、生态脆弱的西北地区,现代煤化工的发展必须以生态环境承载条件为前提,走绿色低碳发展道路。通过技术创新深入推进全流程污染物深度减排、节能降耗,并充分利用现代煤化工副产物高浓度CO2的特点,通过CO2捕集利用与封存(CCUS)的进一步实践,使煤化工企业成为化工行业“减污降碳”的示范先驱。

3.2.1 强化“减污”

现代煤化工面临废水处理难、废气排放源多、固废处置难等技术难关,应开展重点攻关,推动现代煤化工产业深度清洁化。

现代煤化工的高盐废水处置是环保一大难题,其所含盐分主要来源于原料以及煤转化过程中添加的药剂[13]。目前该类高盐废水的处理多以超滤+反渗透双膜回用技术为主,利用蒸发结晶技术将末端高盐废水最终转化为固体晶体混合盐,实现废水零排放,但其混合盐的处置是一个亟待解决的问题。利用纳滤膜和冷却结晶可以实现混合盐的分离,但这些技术还处于示范应用期,仍有待时间检验,目前整体经济性较差,且其大量副产物的综合利用仍面临挑战[14]。针对用水难的问题,应全面强化过程管理,优化用水系统,实现一水多用,以重点耗水工艺和设备为突破口,开展高效节水技术攻关,开发应用节水新技术、新工艺和新产品,包括持续推进园区系统工业废水、矿井水、生活污水等深度处理和梯级回用。

在废气治理方面,挥发性有机物(VOCs)作为大气污染的重要前体物,具有明显的环境负效应和健康负效应[15],其管控已日益趋紧。现代煤化工要建立气体泄漏检测与修复制度(LDAR),高标准完成VOCs治理任务。一方面,要注重污水系统、储运装卸等环节无组织逸散气体排放的管控,做好密封改造;另一方面,要进一步严格落实烟气、尾气等有组织气体排放的升级改造治理。

在固废治理方面,遵从“减量化、资源化、无害化”原则,首先从源头防控入手,推广清洁生产和原料替代,从而减少一般固废的产生;其次,深入研究和探索实践一般固废的资源化利用途径,与周边及上下游产业的企业广泛联动。例如前述高盐废水处置副产物盐的再利用,灰渣等固废用作水泥、路基材料等建材,实现“变废为宝”;第三,重点关注固体危废的处置管理,建立健全企业危废监管体系,加强区域协同处置。

3.2.2 聚焦“降碳”

现代煤化工产业在发展中,应科学管控煤化工项目,推进源头节能降耗,开展末端CCUS大型示范。

(1)围绕双控目标,优中选优,科学布局现代煤化工项目。目前国内控煤方案亟需科学规划、统筹布局,坚持“全国一盘棋”的原则,避免大规模、高质量的煤化工项目受限于区域能量消费总量指标反而不如质量一般的小项目容易通过审批等不合理现象[7];另一方面,现代煤化工将煤炭作为原料进入工艺系统,与燃料煤有本质区别,“原料用能不再纳入能源消费总量控制”的科学管控希望得到尽快有效执行。

(2)在生产过程中注重节能降耗。我国现代煤化工产业能源利用和资源转化效率整体不高,用煤、用水量大,应抓紧从能量转换、利用、回收3个环节挖掘潜力,破解瓶颈。实施循环水系统改造、余热余压回收利用改造等项目;协同考虑工艺侧与循环水系统、蒸汽动力系统的联合优化等,努力建成“能效领跑者”,缓解能耗“双控”压力。

(3)在末端环节加大力度探索CO2资源化利用技术的研发及示范应用。应对未来日趋严峻的“双碳”压力,现代煤化工应提前布局,超前部署CCUS的前沿性技术研发,积极参与示范实践。现代煤化工尾气中CO2浓度高,碳捕集成本显著低于其他行业,是CCUS技术创新和大规模先行实践的良好平台。现代煤化工企业应把握优势,紧跟国家政策与产业发展动态,积极开展跨行业上下游合作,突破行业壁垒,推动CO2强化采油、CO2驱替煤层气、CO2制备化工产品等技术项目的工业示范,建设一批具有示范效应的大型CCUS项目,为CCUS规模化和产业化积累经验、奠定基础,打造化工行业“低碳”发展样板。

3.3 推动现代煤化工与多产业融合发展,促进煤化产业提质增效

“双碳”目标下,现代煤化工产业的绿色、低碳转型要有系统思维,注重多产业融合、协同发展,努力探索以减排CO2为目标的产业创新发展新路径、新模式;包括与石油化工、天然气化工、生物化工、冶金建材等产业耦合发展,发挥差异化特色,实现能耗、物耗最优。例如,钢厂尾气中的CO和H2是重要的化工原料气,如果采用煤制乙醇等工艺的现代煤化工企业临近钢厂,就可利用其尾气资源,省略煤气化工段,降低煤化工企业生产成本,并可有效减少CO2排放[2],取得显著的经济效益和环境效益。

在推动与新能源-氢能产业融合发展方面,现代煤化工应发挥自身优势,打破行业壁垒,积极布局绿电-绿氢-储氢/储能-煤化工一体化发展工业示范基地[11]。随着中央经济工作会议明确“新增可再生能源和原料用能不再纳入能源消费总量控制”后,必将催生“绿电”“绿氢”的实践应用,促进产业系统降低碳排放。一方面,应充分利用厂区厂房屋顶、空余场地等闲置空间,积极开发分布式光伏,积极开发“风光储”综合能源等项目,提高绿电使用比例;另一方面,应积极开展煤化工与新能源制氢的耦合研究,使用“绿氢”部分替代煤制氢。近年来,随着CO2化工利用技术的不断革新进步,尤其在双碳背景下,煤化工与碳捕集及“绿氢”技术的耦合发展也逐渐呈现出一定的良好态势,部分技术已完成了示范或中试,如重整制备合成气,合成可降解聚合物、有机碳酸酯,合成甲醇、合成聚合物多元醇等。CO2电催化还原合成化学品、CO2光催化转化等新技术的不断涌现[16],为现代煤化工未来绿色、低碳转型发展提供了新的机遇与发展动力,也可助力国家“双碳”目标的如期实现。

4 结语

现代煤化工是煤炭清洁高效利用、绿色低碳发展的主要方向。当前,我国现代煤化工产业整体依然面临着产能过剩、产品同质化、高端化和精细化能力弱等问题,同时高能耗、高水耗、高污染、高碳排放的特点,使其节能环保和减碳的压力巨大。在我国“双碳”目标约束与生态文明建设大背景下,现代煤化工产业必须走绿色低碳高质量发展之路。因此,这要求我国现代煤化工产业进一步立足国家能源战略和民生需求,找准方向和定位,加强产品科技创新力,坚持差异化、一体化布局;提高煤炭作为化工原料的利用效能,深入推进生产全过程的节能提效、高效节水和深度清洁化;注重与多产业融合发展,发挥系统效能,减少碳排放,打造现代煤化工创新、绿色、低碳高质量发展的新型产业体系。