中国与日本木质林产品 出口贸易特征与竞争力比较分析

2022-03-28王珺鑫

摘 要:中国与日本是世界上木质林产品的生产和消费大国,且地理位置毗邻,近年来两国木质林产品出口贸易稳定增长,但在国际市场上共同面临的贸易竞争也愈加激烈。从中日木质林产品的出口贸易规模、产品结构和市场分布等方面比较分析中日木质林产品出口贸易的特征,再利用显示性比较优势指数对两国木质林产品出口贸易的国际竞争力进行比较分析,发现较日本而言,中国木质林产品的出口规模大、出口市场分布广泛且较为稳定,但贸易竞争力并不强,出口结构不够合理。对此,在当前的贸易保护背景下,中国应努力提高林业现代化程度,积极拓宽国际市场,提高木质林产品的出口效率,加快中国林产品出口结构转型升级。

关键词:木质林产品;出口贸易;特征;竞争力

我国不仅是农业生产大国,也是农产品贸易大国。木质林产品是各国经济生产和消费的重要物质资料,中国与日本作为世界上木质林产品的生产和消费大国,两国木质林产品供给量和需求量的不断增长推动了两国林业经济的发展。中国作为世界上最大的发展中国家,改革开放之后的进出口贸易发展迅速,但由于中国森林资源总体匮乏,国内消耗量大,与发达国家相比,中国木质林产品出口规模一直较为有限,出口贸易竞争力一直不强。党的十九大以来,在我国“绿色发展”新理念的指引下,我国政府出台了一系列促进林业发展的支持政策,国内的森林资源也在稳步增加,木质林产品出口贸易发展迅速,2017年我国木质林产品出口总额已达到491.21亿美元。日本与中国毗邻,尽管其国土面积狭小,但森林资源丰富、林业现代化程度很高,是世界上林业发达国家之一,丰富的森林资源不但保证了日本国内林产品的有效供给,还为日本经济可持续增长奠定了基础。2018年以来,由于出口贸易环境的不利因素增多和林业发展受到的资源环境约束增强,导致两国木质林产品出口贸易竞争力都受到了不同程度的影响。基于此,本文通过比较分析中国与日本木质林产品出口贸易的特征及国际竞争力,剖析影响我国木质林产品出口贸易竞争力的主要原因,进而提出提升我国木质林产品出口贸易竞争力的针对性对策建议,以推动我国木质林产品出口贸易高质量发展。

一、中国与日本木质林产品出口贸易特征比较分析

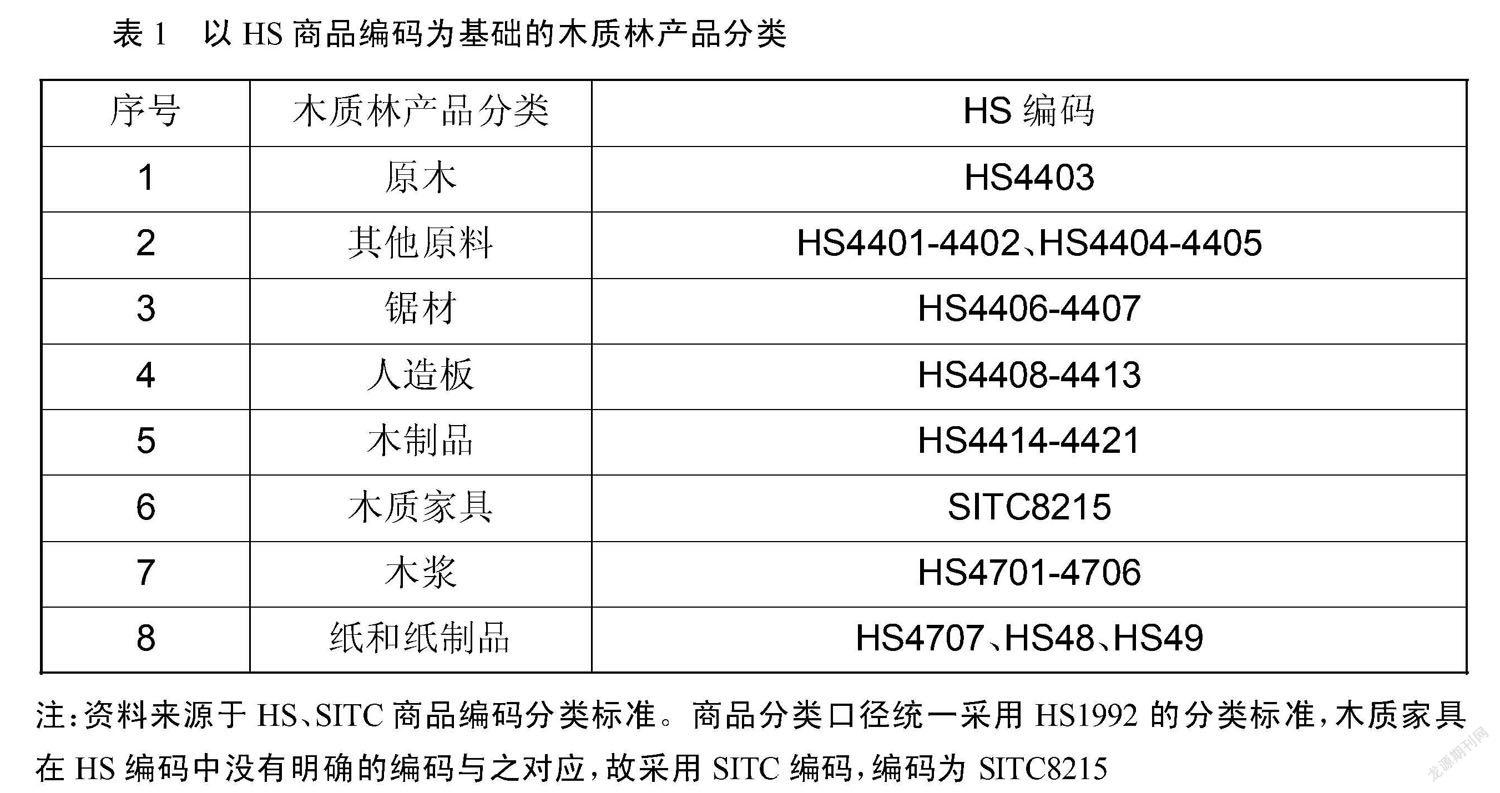

木质林产品一般是指对森林资源进行加工而成的各种木质制成品,其种类多、范围广,各国对其分类也存在诸多差异。综合FAO(联合国粮食及农业组织)、《中国林业和草原统计年鉴》及部分学者的观点,根据国际上目前比较权威的商品分类标准—— HS 商品编码,将木质林产品划分为八类(见表1)。以下将利用 2002-2018年木质林产品贸易数据,比较分析中国与日本木質林产品出口贸易的规模、结构及市场分布等主要特征。

(一)出口规模比较

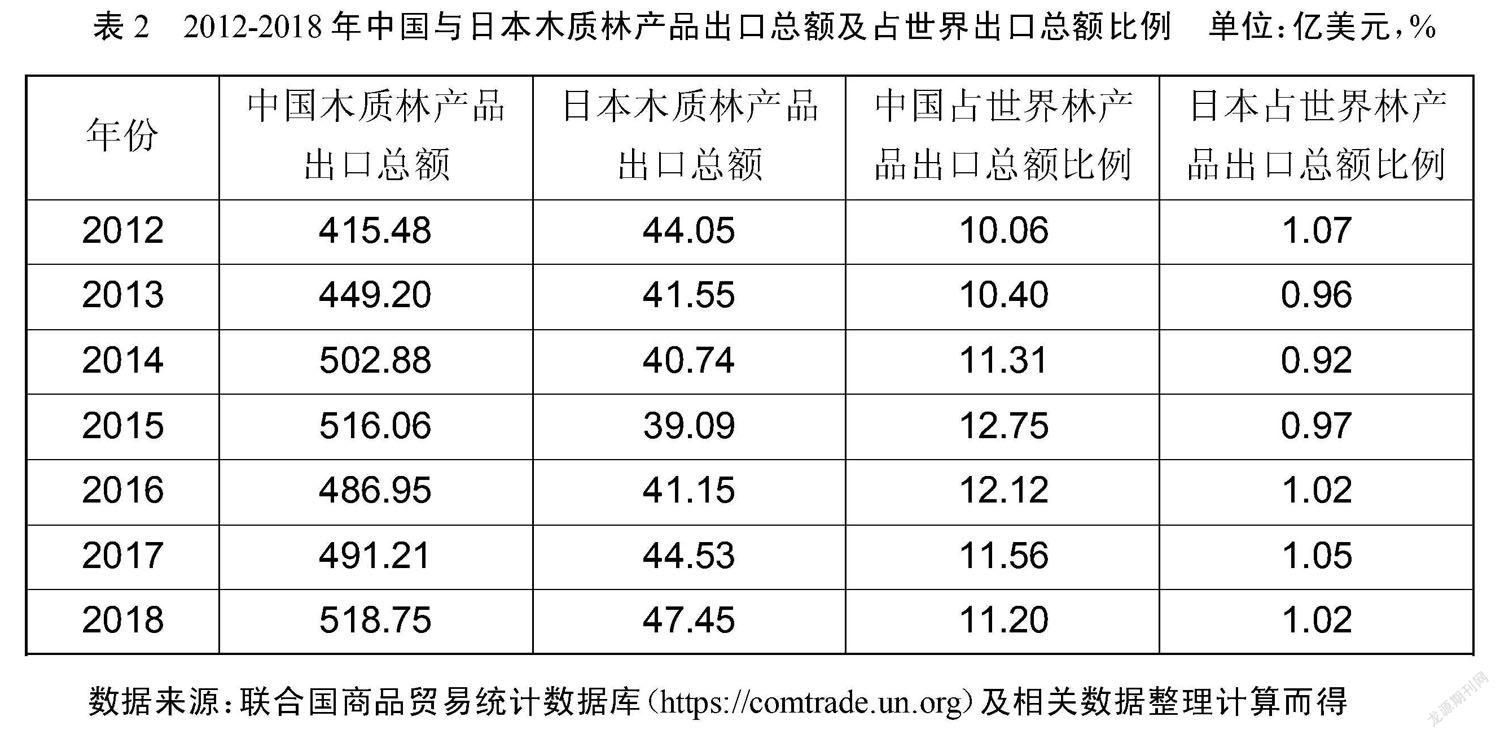

2012-2018年,中国木质林产品出口额及其占世界林产品出口总额的比例先升后降,波动较大,总体呈动态增长态势。2012-2015年中国林产品出口额平稳增长且增速较快,于2015年达到了七年间占世界林产品出口总额的最高比例,2016年出口额则急剧下降,随后逐步回升,并于2018年创造了中国木质林产品出口额的新高,中国木质林产品出口额由2012年的415.48亿美元增长至2018年的518.75亿美元。整体来看,中国木质林产品出口额增长了24.86%,中国木质林产品出口额占世界出口总额的比例由2012年的10.06%上升至2018年的11.2%,增长了1.04%,中国是世界林产品出口大国,中国林产品出口规模在世界市场上的占比日益提高。相较而言,日本木质林产品出口额及其占世界林产品出口总额比例先降后升,波动平稳,总体呈缓慢上升态势。在2015年,中日林产品出口贸易状况呈现出了截然不同的态势,中国林产品出口占世界林产品出口总额比例达到七年间的最高值,而日本林产品出口总额则达到了七年间最低值,随后三年逐渐回升,在2018年达到了七年间日本林产品出口总额的峰值。日本林产品出口额由2012年的44.05亿美元增加至2018年的47.45亿美元,占世界林产品出口总额的比例却由2012年的1.07%减少至1.02%,日本林产品出口贸易发展较为平稳,但世界林产品市场占有率略有下降。总体来看,中国林产品比日本林产品出口总额更高、占世界林产品出口总额的比例更大,中国林产品较日本林产品出口规模更大,几乎是日本林产品出口的近十倍,具体见表2。

(二)出口产品结构比较

2012-2018年,在中国木质林产品出口总额中,占比最高的四类产品分别是纸和纸制品、木质家具、人造板和木制品,都属于劳动密集型产品,这四类产品的出口额之和几乎占到中国林产品出口总额的99%。其余四类产品原木、其他原料、锯材、木浆的出口额极小,几乎可以忽略不计。究其原因,不外乎中国环境保护意识不断增强,限制了原木、木浆等资源密集型产品的出口;其次,中国的森林资源国内消耗量大,导致中国木材价格偏高的同时优质木材较少,也限制了这几类资源密集型林产品的出口。出口占比极少的这四类资源密集型林产品的附加值较低,附加值相对较高的纸和纸制品、木制家具、人造板和木制品出口额占比极多,对中国经济和林业的发展可以起到一定的拉动作用。 所以,中国林产品出口结构分布较为集中且不合理的现象不容忽视,中国出口最多的林产品多为劳动密集型产品,缺乏资本、技术密集型产品,这与中国林产品生产技术水平较低,林业现代化程度较低密切相关。虽然中国是林产品出口大国,但中国并不是林产品生产强国。2012-2018年,在日本木质林产品出口总额中,纸和纸制品的占比历年都在85%以上,是日本林产品出口的最主要产品。日本林产品出口结构较中国而言更为集中,虽然木浆和原木在日本林产品出口中的占比也在逐渐增大,但其所占比重较纸和纸制品来说仍然极小,日本的林产品出口结构较中国而言更不合理,对纸和纸制品的依赖程度极大。日本的造纸业行业技术水平较高,是资源循环型产业,造纸业接近一半的原料都来自于废纸,但其余所需原料如纸浆与造纸木材则大多依赖国外原料进口。总体上看,中日木质林产品出口结构均不够合理,中国木质林产品出口结构中占比最大的都为劳动密集型产品,而日本林产品出口则几乎完全依赖纸和纸制品,具体见表3。

(三)出口市场分布比较

根据2012-2018年中国木质林产品出口至世界各大洲数据,可以得出,中国林产品出口主要集中在亚洲、欧洲和北美洲,这三大洲是中国林产品出口的传统市场,尤其是美国、日本、英国以及东盟国家,因与中国地理距离较近、林产品运输成本低,其他各国国内森林资源缺乏、林业生产技术水平低等原因,对中国木质林产品的需求量巨大,下面具体对中国木质林产品出口至世界各国的贸易额进行深入分析,具体见表4。

选取中国林产品对其出口额最高的五个国家进行分析:第一,美国是中国木质林产品出口第一大国,中国对美国的木质林产品出口额由2012年的99.52亿美元增加2018年的至144.19亿美元,七年间增加了44.89%,整体呈稳步上升态势。中国对美国的木质林产品出口贸易额增长幅度最大,不难看出,美国至今仍是中国木质林产品出口的重要市场。第二,日本是中国林产品出口的重要市场,然而中国对日本的木质林产品出口额却由2012年的37.13億美元下降至2018年的32.93亿美元,七年间下降了13.51%,是中国林产品出口至世界各国总额排名前五的国家中唯一一个出现贸易额负增长的国家,日本对中国木质林产品的需求有一定程度的下降,但因地理距离近,中国木质林产品竞争力强,贸易额仍然较大,是中国木质林产品出口的第二大国。第三,中国出口至英国的木质林产品贸易额由2012年的14.24亿美元增加至2018年的24.15亿美元,其间,2015年达到26亿美元,是七年间的最高贸易额,2016年略有下降,与2016年中国木质林产品出口总额整体下降的趋势相符。中国对英国木质林产品出口额整体呈波动上升态势,七年间增加了69.59%,是贸易额增速最快的国家,英国市场潜力巨大,是未来中国可以重点开拓的新兴市场。第四,澳大利亚也是中国木质林产品出口的重要市场,中国对澳大利亚的木质林产品出口额由2012年的14.37亿美元增加至2018年的19.95亿美元,七年间增长了38.83%,与英美两国类似,2016年中国对澳大利亚的木质林产品出口贸易额急剧下降,随后稳步回升,整体呈波动上升趋势。第五,中国对韩国的木质林产品出口额由2012年的11.04亿美元增加至2018年的13.38亿美元,七年间增加了21.20%。韩国与中国地理距离较近,加之韩国虽森林覆盖率较高,但人均占有森林面积不到世界人均水平的25%,森林资源不足,林产品生产受到限制,对中国木质林产品的需求量较为稳定,是中国林产品出口的重要市场。具体见表5。

二、中国与日本木质林产品出口贸易竞争力比较分析

(一)RCA指数及其测算方法

RCA指数,即显示性比较优势指数,是测算一个国家某一产业国际贸易比较优势时常采用的一种方法,可以反映该国家该产业贸易的国际竞争力强弱。它通过该产业在该国出口中所占的份额与世界贸易中该产业占世界贸易总额的份额之比来表示,可以较好地反映一个国家某一产业的出口与世界平均出口水平比较来看的相对优势,计算公式为:

其中,Xij表示国家i生产的产品j的总出口值,XWj表示世界生产的产品j总出口值;Xi表示国家i的总出口值,XW表示世界的总出口值。一般认为,若RCA≥2.5,则表明i国j产品具有极强的国际竞争力;若1.25≤RCA≤2.5,则表明i国j产品具有很强的国际竞争力;若0.8≤RCA≤1.25,则认为i国j产品具有较强的国际竞争力;若RCA≤0.8,则表明i国j产品的国际竞争力较弱。

(二)中日两国木质林产品RCA指数测算结果比较

本文根据RCA公式计算出中国与日本2012年、2016年、2018年的木质林产品RCA指数(见表6)。在八大类木质林产品中,中国在人造板、木制品、木制家具三类林产品上具有很强的竞争力,在纸和纸制品这类林产品上一度具有较强的竞争力,但并不稳定,中国的其他四类木质林产品竞争力较弱,而日本除了木浆以及纸和纸制品之外,几乎所有种类的林产品都不具有比较优势,竞争力极弱。

具体来看,在中国的木质林产品构成中:①原木的RCA指数接近于0,一直不具有国际竞争力,这与中国限制原木出口的贸易政策有关;②其他原料的RCA指数有小幅上升趋势,但接近于0,在国际市场上并不具有竞争力;③锯材的RCA指数持续下降且接近于0,一直不具有国际竞争力;④人造板的RCA指数较高,有很强的国际竞争力,但呈现出不断下降趋势,RCA指数由2012年的1.68下降至2018年的1.27,国际竞争力不断减弱,贸易额增速慢、增幅小。由于中国加强了对森林资源的保护,而人造板的生产则主要依赖国内木材资源,所以使得其生产与国际竞争力受到了影响;⑤木制品的RCA指数由2012年的1.53增长至2018年的1.67,呈现出波动上升趋势,有很强的国际竞争力,得益于中国林业产业结构优化升级,政府不断出台政策促进林产品加工业的技术发展;⑥木质家具是中国最具国际竞争力的林产品,RCA指数一度接近于2.5这个临界值,但呈现出不断下降的趋势,由2012年的2.45下降至2018年的2.08,与其他国家的比较优势不断缩小,这同样与中国保护森林资源、优质木材供给有限有关,除此之外,中国木质家具的出口档次较低,满足不了欧美等发达国家的高端消费者需求,只能靠低价竞争,这往往又会遭遇各种贸易壁垒的限制;⑦木浆的RCA指数持续下降且接近于0,一直不具有国际竞争力;⑧纸和纸制品的RCA指数呈波动上升趋势,由2012年的0.69上升至2018年的0.79,接近于0.8的临界值,在2016年纸和纸制品的RCA指数曾达到0.80,一度具有较强的国际竞争力,但也反映出纸和纸制品的比较优势并不稳定。造纸业污染大,中国近年来注重环境保护,对污染排放的要求限制增加,一定程度上限制了纸和纸制品的生产出口。

在日本的木质林产品构成中:①原木的RCA指数不断上升,由2012年的0.03增加至2018年的0.24,在日本林产品中相对具有比较优势,仅次于日本的纸和纸制品,但在国际上并不具有竞争力;②其他原料的RCA指数持续下降且接近于0,一直不具有国际竞争力;③锯材的RCA指数小幅上升,但接近于0,并不具有国际竞争力;④人造板的RCA指数不断上升,由2012年的0.02上升至2018年的0.05,但接近于0,一直不具有国际竞争力;⑤木制品的RCA指数小幅上升但仍接近于0,一直不具有国际竞争力;⑥木质家具的RCA指数小幅上升但仍接近于0,一直不具有国际竞争力;⑦木浆的RCA指数不断上升,由2012年的0.13上升至2018年的0.16,但接近于0,一直不具有国际竞争力;⑧纸和纸制品的RCA指数不断上升,由2012年的0.42上升至2018年的0.47,是日本林产品中最具有比较优势的产品,纸和纸制品也是日本林产品出口中占比最大的产品,但其RCA指数与0.8的临界值还相差较远,在国际市场上同样不具有国际竞争力。

通过对中日不同种类的林产品RCA指数进行比较分析,可以看出:中国林产品中,国际竞争力强的都是劳动密集型产品,其中最具比较优势的仍是木质家具,尽管其国际竞争力呈现下降趋势,其次是人造板、木制品具有很强的国际竞争力;纸和纸制品出口额在中国林产品出口总额中占比最大,比较优势在扩大,但其国际竞争力相对较弱;其他原料、锯材、木浆和原木都不具有国际竞争力;根据RCA指数由高到低排序为:木质家具、木制品、人造板、纸和纸制品、其他原料、锯材、木浆、原木。日本的八大类林产品都不具有国际竞争力,根据RCA指数由高到低排序为:纸和纸制品、原木、木浆、人造板、木制品、锯材、木制家具、其他原料。结合中日八类林产品的出口额来看,林产品的贸易额基本与该类产品的国际竞争力成正比,国际竞争力越强的产品,其出口额也就越大。

三、提升中国木质林产品出口贸易竞争力的对策建议

(一)提高林业现代化程度

与日本相比,中国出口的木质林产品多为劳动密集型产品,资本密集型产品、技术密集型产品所占比重极低且不具有比较优势,总体上国际竞争力较弱,这反映出中国林业现代化程度较低,林产品出口结构不够合理。政府要对中国林业发展进行引导,充分发挥劳动力充足的比较优势的同时,努力提高林产品的产品附加值,出台相关政策,鼓励推动林业技术创新,促进木质林产品生产向高效率转变,提高中国林产品生产水平,提升林产品品质,加快中国林产品出口结构转型升级,从根本上打造中国林产品新的国际竞争优势。

(二)拓宽林产品国际市场

美国与英国都是中国林产品的重要出口国,中国出口至两国的林产品贸易额之和约占中国林产品总出口额的25%-30%,而中国具有明显竞争优势的林产品种类为木质家具、木制品和人造板等劳动密集型产品,这些林产品技术含量低,在欧美等林产品生产技术发达的国家多靠低价来维持竞争优势,往往遭遇各类贸易壁垒的限制,如若出口至地理距离更近的区域全面经济伙伴关系(RCEP)各成员国,节约成本、规避绿色贸易壁垒的同时还可以掌握更多的贸易话语权。因此,在维护现有传统市场的同时,积极拓宽中国林产品出口的新兴市场也极为重要。中国应积极参与国际交流与合作,规避绿色贸易壁垒,拓宽林产品国际市场。利用“一带一路”平台,不断发展与沿线国家的贸易伙伴关系,维护中国林产品出口传统市场。努力推进RCEP协定,积极参与制定贸易政策的协商谈判,争取有利的贸易政策,建立各国统一的林产品产业标准,降低绿色贸易壁垒对中国林产品出口的消极影响。

(三)政府要平衡环境保护与林业发展的关系

政府应统筹全局,协调好环境保护与林业发展之间的关系,坚持可持续发展战略,在林产品可能造成的污染方面好预防、管理、治理,细化具体污染排放准则,提高林产品生产企业的环境保护意识,加强监管;同时,也要兼顾林业发展,不可顾此失彼,在做好环境保护的同时促进林业绿色发展步伐的迈进。除此之外,企业应自觉遵守国家林业发展相关政策,按照绿色发展的新理念,积极进行自主创新,减少污染物的排放,统筹环境保护与林业发展。

(四)提高林产品出口效率

针对不同国家市场,制定具体的针对性政策,适应出口国的市场需求与贸易政策,提高林产品出口效率,减少资源浪费。对于欧美等发达国家,将林产品出口的重心转移至资本、技术密集型产品上来,尤其是国际竞争力强的几类林产品,适量适价出口劳动密集型产品,合理规避绿色贸易壁垒;对于越南、菲律宾等发展中国家,可以大力出口具有比较优势的产品,发展海陆联运,降低运输成本,提高产品运输效率。借此,推动中国木质林产品出口贸易由以劳动密集型产品为主转变为以资本、技术密集型产品为主,促进林产品出口结构转型升级。

参考文献:

[1]田刚,吴天博,张滨.中国与亚太地区主要国家木质林产品贸易竞争性与互补性分析[J]. 世界林业研究,2018(4):86-90.

[2]申兵.中国林产品贸易出口现状及优化途径[J].价格月刊,2016(5):76-79.

[3]王领,桑梦倩. 中国林产品出口增长的影响因素分析——基于二元边际分析法[J].农林经济管理学报,2019(3):347-355.

[4] 伍海泉,韩爽,田刚. 中日木质林产品产业内贸易实证分析——基于1995~2018年进出口贸易数据[J].林业经济,2020(6):43-51.

[5] 吴天博,田刚.“丝绸之路经济带”视域下中国与沿线国家木质林产品贸易——基于引力模型的实证研究[J].国际贸易问题,2019(11):77-87.

[6] 王芳,田明华,尹润生,等.全球木质林产品贸易网络演化与供需大国关系[J].资源科学,2021(5):1008-1024.

[作者简介]王珺鑫(1986—),女,山東女子学院经济学院副教授;研究方向:农产品国际贸易。