金融不稳定对非洲经济增长影响的实证研究

2022-03-28邵叶晨

邵叶晨

(中国人民大学统计学院,北京 100086)

一、前言

全球金融危机引发了人们对深层次的金融全球化中金融稳定的探究,实际上,金融不稳定目前已成为金融体系中利益相关者十分关注的问题,大部分的经济学家认为,金融行业的发展有利于经济的发展。但是,在发展中国家,特别是那些被称为新兴国家的发展中国家在经济增长过程中充满了金融不稳定带来的危机。有研究分析了这些金融危机的负面后果,即减缓了经济增长并加剧了贫困,如果金融发展及伴随的不稳定性对经济增长存在负面的影响,那么需要探讨金融发展为何成为发展中国家金融不稳定的根源。

二、数据描述性分析

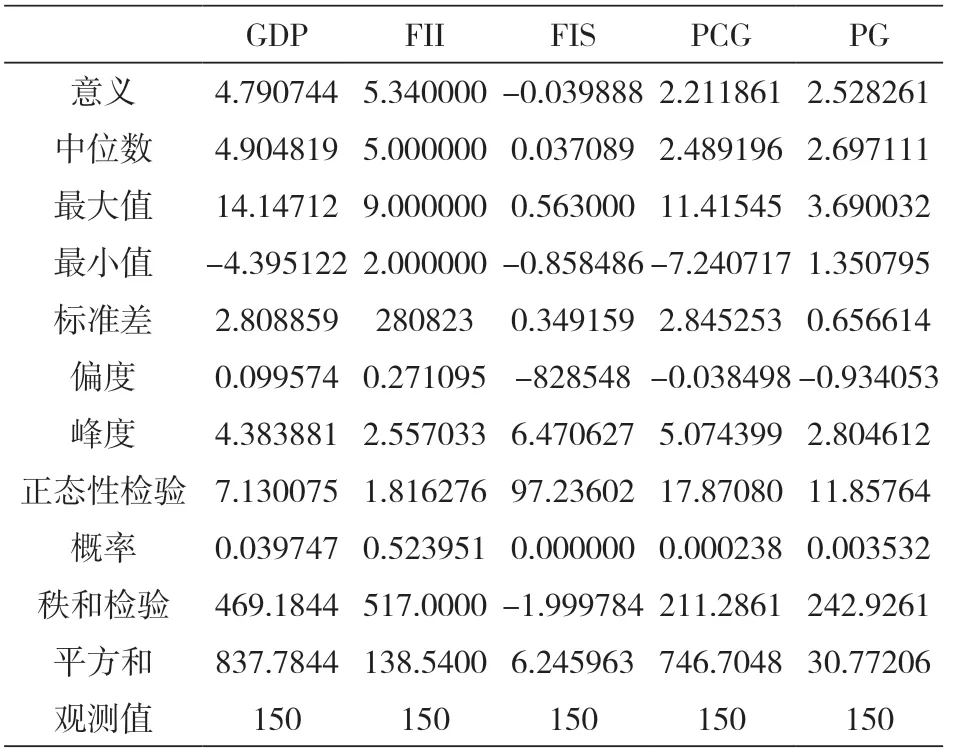

数据收集的主要来源有互联网、世界银行网站等机构发布的数据信息。本文进行了非洲国家所列国家样本的描述性统计,研究选择对15个国家的数据进行观测,分别是:阿尔及利亚、贝宁、布隆迪、博茨瓦纳、喀麦隆、刚果民主共和国、埃塞俄比亚、埃及、加纳、肯尼亚、毛里求斯、马拉维、尼日利亚、南非和津巴布韦,共进行了150次观察,涉及金融不稳定指数(FII)、国内生产总值(GDP)、金融机构指数(FIS)、人均增长率(PCG)和人口增长率(PG),偏度、峰度和概率值是根据当前研究的每个变量生成的。表1是我们对这15个国家GDP、FII、FIS、PCG和PG这五个变量的分析结果。

表1 描述性分析

在进行任何其他分析前,需要进行描述性分析以检查数据的充分性和非奇异性。表1显示了描述性统计的结果,首先,对所有变量生成不同的描述性统计,然后对每个值进行解释,以检查数据的描述性特征。就目前研究的描述性分析而言,寻找平均值、最小值和最大值评估数据中是否存在异常值。从描述性统计的结果可以清楚地看出,所有变量的平均值都是正常的,没有最小值或最大值低于或超过数据的正常范围。对于正常数据,偏度值应在-1到+1之间,峰度值应大于1。大多数变量的当前偏度和峰度值也在阈值范围内,这表明最大变量的数据是正常的。对独立变量、因变量和控制变量的正态性进行评估,发现当前数据是正态的。

三、金融不稳定趋势的统计结果与分析

为了研究金融不稳定和发展对非洲经济增长的影响,研究有目的地从网上来源收集数据。基于15个国家2010年至2019年平衡面板的数据进行相关检验和回归检验决定变量之间的关系。

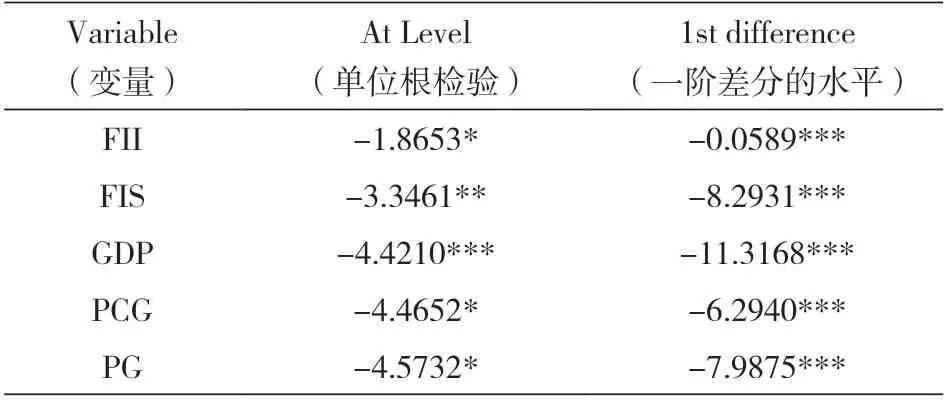

1.单位根检验

表2说明了单位根测试的结果。在单位根检验和一阶差分的水平上,有些变量是随时间而固定的,有些是不稳定的。如果值是显著的,这意味着我们拒绝非平稳的原假设,反之亦然。在这里,金融不稳定指数(FII)、国内生产总值(GDP)、金融稳定指数(FIS)、人均增长(PCG)、人口增长(PG)都是显著的,表明零假设被拒绝,因此,这些是平稳的。考察第一个差异,我们可以得出金融不稳定指数(FII)、国内生产总值(GDP)、金融稳定指数(FIS)、人均增长(PCG)、人口增长(PG)的所有变量均在5%和10%的显著性水平上显著非平稳,从而拒绝了非平稳的原假设。

表2 单位根检验

2.相关性测试

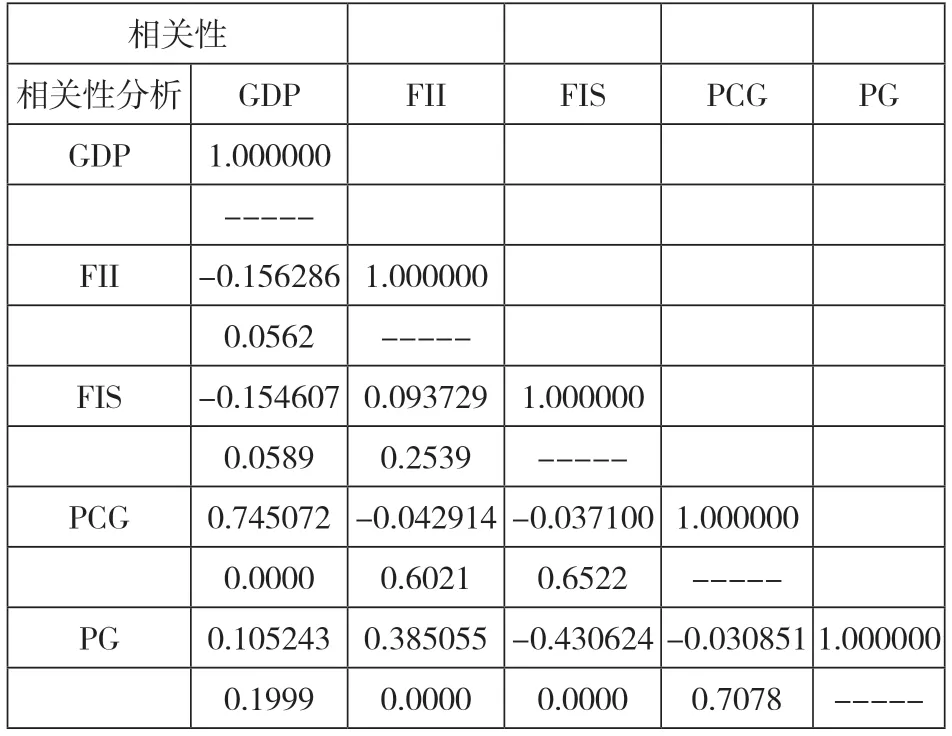

进行相关测试以检查变量之间的协方差。这种相关性测试确保每个变量与自身的相关性必须大于与其他任何变量的相关性。表3列出了所有变量之间关系的值,以及这些关系的t统计值和P值。金融不稳定指数(FII)、国内生产总值(GDP)、金融稳定指数(FIS)、人均增长(PCG)、人口增长(PG)均为1,从而验证了所有变量的收敛有效性。表3显示了相关结果。因此,我们现在讨论的是因变量GDP与其他所有自变量之间的关系。

表3 相关性测试

表3显示,金融不稳定指数(financial stability index,FII)或与GDP的关系的影响是显著正的,因为T>0,P<0.05,所以这个关系是正向显著的。同理,FIS或者FIS关系对GDP的影响也是正向显著,P<0.05,;人均增长(PCG)对GDP有显著的正影响,P<0.05;人口增长率(PG)对GDP的影响是正向显著的,P<0.05。

3.GMM模型

研究采用GMM模型或广义线性模型,对统计模型中的参数进行估计。将其应用于半参数模型。

由于t值为-0.940705,金融不稳定指数FII与GDP显著负相关;由于t值为-4.019504,所以FIS与GDP之间也存在显著的负相关关系,与GDP呈显著负相关;由于t值为4.947877,人均增长率(PCG)与GDP也有显著的正相关关系;由于t值为5.302304,所以t值与GDP之间存在显著的正相关关系。

表4 GMM 模型

4.面板截面异方差LR检验

此检验用于评估数据的一致性。同方差意味着数据中的误差是恒定的,它们不随自变量的变化而变化。为了获得有效和真实的结果,数据中需要具有同方差性,主要原因是,如果误差也随着自变量的变化而变化,那么实际结果就会受到不利影响。因此,需要确认数据中没有异方差,并且数据具有同方差性。为了保证数据中不存在异方差,常用的检验方法是“Breusch-Pagan-Godfrey”,通过它计算该检验的概率和F-统计量,并决定是否存在同方差。本检验的零假设是“数据不存在异方差,误差是同方差的”;而替代假设是“数据存在异方差,误差不是同方差的”。在这个测试中,主要是观察和解释F和卡方概率。如果它们的概率大于0.05,则接受无效假设,并拒绝替代假设。这意味着数据中没有异方差。然而,如果这些指标的概率小于0.05,则接受替代假设,并且发现数据是异方差的。当前数据的异方差试验结果如表5所示。

表5 面板截面异方差LR检验

异方差检验表显示,限制LogL在94df下为-32.91712,非限制LogL在94df下为-3.533408,概率值大于0.05。因此,通过这个检验,我们发现替代假设将被拒绝,而对于当前关于异方差性的数据,零假设将被接受。结果表明,目前研究的数据不存在异方差,且误差是恒定的。因此,数据中不存在异方差问题,数据是同方差的。

本节分析的重点是本次分析发现的数据和结果。分析表明,研究变量和全部数据具有可接受的描述性特征,数据正常。数据显示均方差,不存在异方差问题。因此,本研究的假设是在结果的基础上被接受的。

四、假设检验

这个假设称为零假设,记作Ho。然后,我们定义另一个假设,称为备择假设,它与原假设的表述相反。

Ho:即自变量和因变量之间没有显著的关系(i.e.,GDP)。

H1:自变量与因变量之间是否存在显著关系(i.e.,GDP)。

因此,我们将使用华特检验来看看我们的原假设是否正确,我们是否应该保留或拒绝原假设。

表6 Wald检验

从上面的假设检验表可以看出,低概率值表明零假设可以被强烈拒绝,因此,研究可以得出,在以上统计参数下的结果可以被直接接受。同时,F-统计量表明,该模型对293.2269的值具有一定的预测能力。

五、结论

本文研究验证了金融发展对经济增长和金融不稳定的影响,研究模型对非洲国家的金融不稳定和经济增长的影响具有一定的预测能力,这意味着金融活动的每一次增加也将增加非洲国家的经济增长。尽管促进增长的政策开始产生效果,但非洲金融不稳定因素提高了金融危机的发生概率,加大了非洲国家的政治风险,以及经济发展的脆弱性、波动性。研究的意义在于拓展中国全球金融知识体系,为“一带一路”建设提供借鉴。需要强调的是,强大的金融体系需要建立在良好的治理之上,当然包括金融中介机构及其监管者。此外,所有大型企业和政府机构都与金融部门有业务往来,因此,金融部门的改进措施对各国企业和政府部门的管理将具有明显的促进作用。