企业社会责任、股权集中度与企业创新

2022-03-28安思雨

安思雨

(首都经济贸易大学会计学院 北京 100070)

一、引言

党的十八大提出增强自主创新能力的新要求以来,我国的科技发展取得了惊人成就。党的十九大报告提出,加快建设创新型国家,明确“创新”是引领发展的第一动力,是建设现代化经济体系的战略支撑。鼓励企业提高创新能力,是适应当前经济发展新常态、全球化的重要一步,也是推进“一带一路”倡议实施的重要抓手。目前,为促进企业创新的发展进程,各级政府陆续启动了一系列政策和计划,旨在引进人才以促进企业创新。

随着社会的进步和经济的发展,越来越多的企业已经认识到履行社会责任对其可持续发展具有重要的战略性意义。对于企业而言,企业的大股东是企业战略的决策者,合理的股权结构会对企业治理机制的建立和提高企业承担社会责任产生重要影响。因此,研究企业股权结构对企业社会责任的影响具有重要的意义。本文旨在分析企业社会责任、股权集中度与企业创新之间存在的潜在联系。研究的主要贡献在于:一是探究企业社会责任是否对企业创新产生重大影响;二是探究股权集中度的差异是否会对企业社会责任影响企业创新的程度产生影响,以此研究丰富有关影响企业创新因素方面的文献。

二、文献回顾

(一)企业社会责任与企业创新

Schumpeter(1934)提出经济发展与企业创新具有十分密切的关系,这一观点的提出为企业创新理论奠定了基础,从而吸引越来越多的学者对此进行研究。JhunjhunwalaShital等(2021)认为创新使企业能够在全球环境中面对日益激烈的竞争,但由于创新活动所涉及的固有不确定性,企业之间的创新投资存在差异。现有文献中广大学者对影响企业创新因素的研究众多。总体而言,可以分为内、外部两部分。外部因素包括政府出台的政策、营商环境、社会资源和外部市场关注等方面。内部因素包括企业人才构成、企业高管特质、内部控制、股权结构等方面。

在外部因素中,班旭等(2018)研究了政府补助与企业创新的关系。发现当政府对企业的政府补助加大时,企业的创新能力水平也在提高,也就是说政府补助与企业创新能力是正相关关系。在企业内部因素中,AnH等(2021)研究发现,在董事会多元化的不同方面中,专业多元化对企业创新的影响最为重要,认为企业创新与董事会多样性正相关。Griffin D等(2021)研究了董事会性别多样性的国内和跨国决定因素及其与企业创新的关系,认为这些特征有助于改进创新绩效。企业内部因素就是企业承担的社会责任方面。现有文献中对相关问题的研究主要存在两种观点,一种观点认为企业承担社会责任会对企业创新产生积极影响,白旻等(2020)研究得出企业社会责任正向影响企业创新,即企业承担较多的社会责任会加大企业的持续创新行为。Gołębiowski T等(2015)研究发现企业创新绩效较好的创新者比不好的创新者更重要地体现了与企业社会责任相关的目标,并且得出企业社会责任还没有完全嵌入到企业战略中的结论。另一观点则与此相反。韩鹏程等(2020)通过对中小企业的研究发现,企业社会责任的履行会抑制创新能力。

(二)企业社会责任与股权集中度

公司股权结构是公司治理的一项重要问题,对企业的生存发展至关重要,因此,股权结构对企业社会责任也有着重要影响。本文选择股权集中度来探讨公司治理结构对企业社会责任与企业创新关系的调节作用。国内外学者关于股权集中度对企业社会责任的影响所持观点不一。一方面,Dam L等(2013)研究发现所有权越集中,企业的社会责任越差。并提出,对于大股东,需要将企业社会责任纳入其绩效评估。Kirana AD等(2021)研究结果表明,女性董事比例、股权集中度、盈利能力和杠杆率对企业社会责任具有负向影响。另一方面,Crisóstomo VL等(2015)研究发现:巴西企业所有权集中度对企业社会责任有正向影响。Dias A等(2017)以葡萄牙为例,运用利益相关者理论探讨在全球金融危机背景下,公司治理特征对公司社会责任披露的影响,研究发现董事会规模、股权集中度、公司规模和行业类型对企业社会责任披露有正向影响。

(三)股权集中度与企业创新

在股权集中度与企业创新的研究中,观点也是分为两个派别,一派认为股权集中度与企业创新之间是正向影响。Choi SB等(2012)研究考察了股权结构对企业技术创新绩效的影响,研究结果证实了股权集中度对技术创新绩效具有正向影响。在股权集中度作为其他研究的调节变量中也有一定的研究结论,例如,Zulfiqar M等(2020)旨在了解股权集中度对CEO薪酬与企业创新关系的调节作用,以在沪深上市的A股非金融公司的中国证监会风险评估报告数据库数据进行研究。基于绩效的CEO薪酬计划可以帮助组织融入创新文化,股权集中结构能够使股东行使法定权利,在公司战略决策中发挥关键作用等,研究结论为CEO薪酬对组织创新有显著的正向影响。此外,以前五大股东衡量的股权集中度加强了这种关系。另一派认为股权集中度和企业创新之间是负向关系。杨建君等(2007)研究探讨公司所有权与控制权结构与公司创新活动之关系。考察了公司所有权、决策权的分配、权力的性质以及所有权的集中程度等,结果显示高度的所有权集中会劝阻企业产生研发支出,因而不利于企业研发产出。冯根福等(2008)认为股权集中度与企业技术创新存在“倒U型”关系,要想提高企业的创新能力,要在适当的股权集中度下才可以实现,并且得出结论,当前五大股东持股比例在45%左右时,效果最好,企业所有权集中与技术创新倾向呈负相关。

三、理论基础与研究假设

(一)企业社会责任与企业创新

随着社会和经济的发展,以及技术的进步,企业社会责任是企业应当且有义务去承担的一项企业责任,这项责任的承担也影响着企业各项业务的发展情况,其中对企业创新的影响是重大的。广大学者对企业社会责任对企业创新的影响各持不同态度,但基于声誉理论和信息不对称理论,本文认为企业履行和承担社会责任会提高企业知名度,从而降低融资成本和风险,另外,企业承担社会责任会和政府以及外界建立良好的关联,从而减小信息不对称性,并改善公司内部治理,促进企业创新。据此,本文提出假设1:

H1:企业社会责任与企业创新呈正相关关系。

(二)企业社会责任、股权集中度与企业创新

在众多影响企业社会责任与企业创新的因素中,本文选取股权集中度来做调节变量。本文认为,股权集中度高,大股东权力越大,对企业的控制愈发强大,从而带来的风险越大,大股东会利用权力之便干扰管理层的决策,出于风险规避心理以及追求个人利益最大化,大股东的创新投资意愿会有所降低,并且会进一步降低企业进行创新活动的投资。据此,本文提出假设2:

H2:高股权集中度会降低企业社会责任与企业创新之间的正相关关系。

四、研究设计

(一)样本选择与数据来源

国泰安数据库是本文使用的唯一数据库,本文借鉴顾雷雷等(2020)对企业社会责任的衡量方法,使用和讯网的上市公司社会责任报告数据来衡量企业社会责任。由于和讯网从2010年开始披露社会责任得分情况,所以本文所有研究数据包括企业研发投入数据均起始于2010年。因而本文选择的数据区间为2010—2019年。

在处理原始样本时,做出了如下调整:(1)出于考虑有些行业具有特殊性,故剔除金融保险类上市公司;(2)出于考虑有些公司正处在非正常经营中,故剔除ST公司;(3)为保证数据的可比性,故剔除数据不完整不合规的样本。根据上述标准,最终得到24 545个公司年度观测值。同时,运用数据处理软件StataSE 15.0对数据进行了1%和99%水平上的Winsorize缩尾处理。

(二)模型设计与变量说明

为验证本文提出的假设是否有经济以及实践意义,故构建下述两个实证回归模型来支持本文的研究假设,并以此检验本文的研究意义。

上述模型中,RD为被解释变量,代表企业创新能力,现有研究大多用R&D衡量企业创新水平,本文同样以研发投入作为企业创新投入的度量指标,本文借鉴许宇鹏等(2021)的做法,RD和RD分别以研发支出与营业收入、总资产之比来度量。解释变量为CSR,表示企业社会责任。

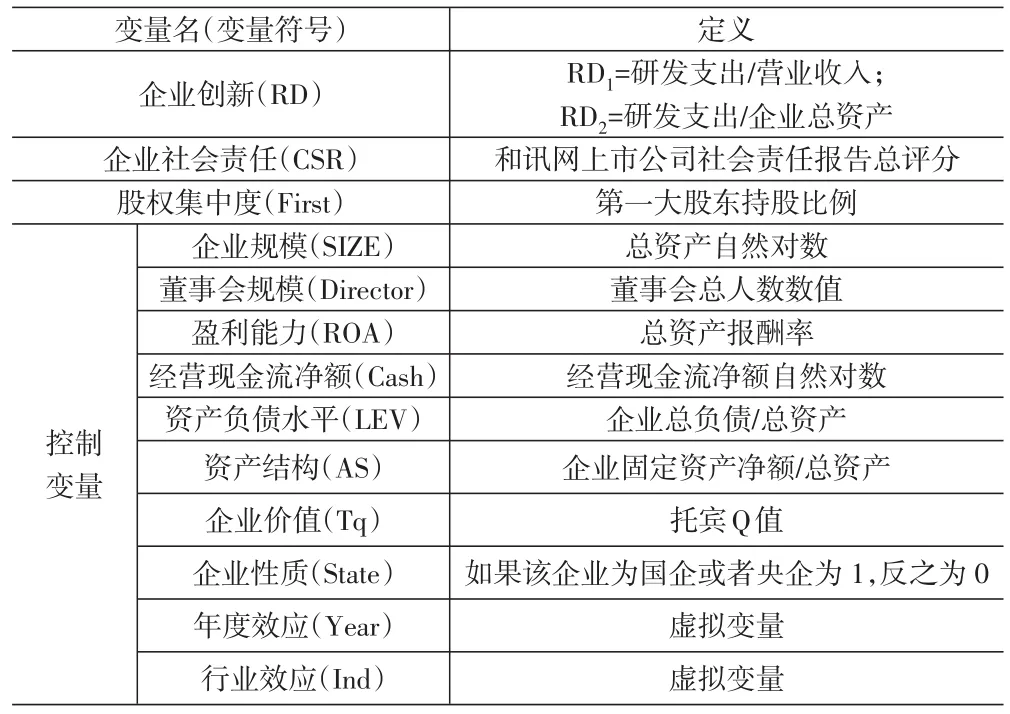

本文选取的所有变量详见下页表1。

表1 变量定义表

五、实证研究结果及分析

(一)描述性统计分析

本文所有变量的描述性统计结果详见下页表2。从表2中可以看出,企业创新的标准差为0.0407,表明我国上市公司企业研发投入、创新能力在企业与企业之间仍有较大差异。数据中均值为0.0340,说明我国大多数企业创新能力以及意向均较为滞后,最大值为0.221,最小值为0,也可以看出各企业之间差异仍然是亟待解决的问题。从企业社会责任的均值和中位数等数据来看,仍存在企业社会责任评分较低的地区,甚至出现了负值,而最大值为90.87,说明在企业间,企业社会责任的承担是有很大的差异的。其他各控制变量数值均处于正常公司治理水平,说明样本数据选择无误,样本数据合理,研究有效。

表2 描述性统计结果

(二)OLS多变量回归分析

表3中,回归控制了行业以及年度效应,模型1和模型2的回归结果见表3第1和第3列数据。结果显示,企业社会责任(CSR)回归系数为正,且在1%的统计水平上显著,说明数据具有统计意义,表明在控制了其他公司治理层面的变量之后,企业社会责任正向影响企业创新且影响显著,本文假设1得以验证。企业社会责任和股权集中度交互项(CSR_First)回归系数为负,且在5%的统计水平上是显著的,说明数据具有统计意义,结合模型1中已验证的企业社会责任回归系数显著为正的结果,说明公司的股权集中度越高,企业社会责任与企业创新之间的正相关关系将会在一定程度上被降低,本文假设2得以验证。

表3 主回归结果

(三)稳健型检验

1.企业创新变量替换。为了更全面地反映企业社会责任对企业创新水平的影响,本文第一部分稳健性检验主要采取了更换衡量企业创新变量的方法,以公司创新投入与企业总资产的比值作为对企业创新指标的替代性被解释变量进行再次回归,回归结果如下页表4第(1)列及第(2)列结果所示,在统计结果上都是显著的。进而分别对假说1与假说2进行了稳健性检验,实证结果证明了本文结论。

2.企业创新超前一期。由于企业投入创新资本不会马上得到创新产出,因此,本文从时间上的滞后性角度出发对上述研究结论进行第二部分稳健性检验。将企业创新投入与企业营业收入的比值提前一期作为新的被解释变量来衡量企业创新,其他数据均不作任何改变,并对新的被解释变量与其他变量进行回归,回归结果如下页表4的第(3)列及第(4)列所示,在统计结果上都是显著的。进而分别对假说1与假说2进行了稳健性检验,实证结果依然证明了本文结论。

下页表4中,无论运用新衡量指标,或是被解释变量提前一期条件下进行再次回归,稳健性检验的实证结果与本文提出的主假设回归结果一致,说明本文的研究结论具有较好的稳健性。

表4 稳健性检验结果

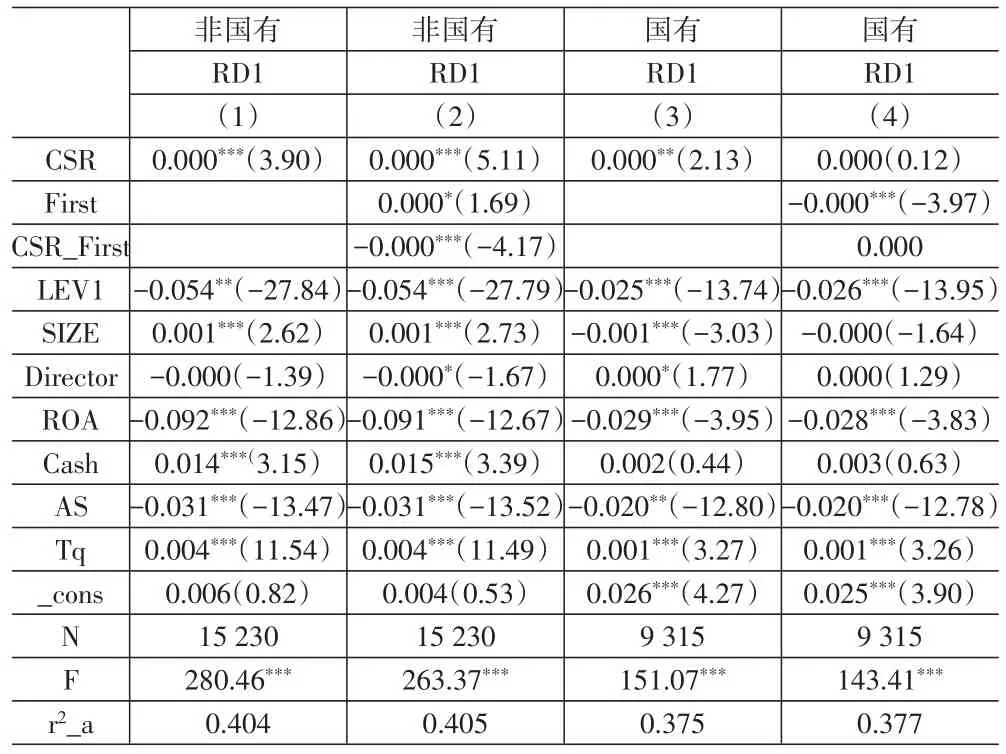

3.进一步分析。考虑到企业社会责任是企业一项长远战略决策,企业性质的不同可能会影响企业对于社会责任的承担,所以本文进一步分析中进行了分组测试,按照企业性质即国有非国有进行分组,数据结果显示,无论国有非国有企业社会责任对企业创新的影响都是十分显著的,但从下页表5第(1)列、第(3)列数据可以看出,非国有企业是在1%的水平上显著,而国有企业在5%的水平上显著。分析可能的原因在于非国有企业需要通过积极承担社会责任,与政府产生政治关联,从而减小信息不对称性,进一步减小企业的融资约束,而国有企业由于有政府的支持,较于非国有企业本就有较小的融资约束,所以这其中的作用就没有非国有企业明显。

表5 进一步分析分组检验(国有非国有)

另一方面,从表5第(2)列、第(4)列数据可以看出,从股权集中度的调节变量而言,非国有企业展现出企业社会责任和股权集中度交乘项在1%的水平上负显著,结合企业社会责任回归系数显著为正的结果,也说明一个公司的股权集中度越高,该企业社会责任与企业创新之间的正相关关系将会在一定程度上被降低。而对于国有企业而言,研究结果是不显著的,这其中的原因在于国有企业国家资本股本占较高比例,从而股权集中度对二者关系的影响表现得不强,而非国有企业则与此相反,控股股东的影响力较大,影响着企业的决策。

六、结论与启示

当今时代,越来越多的企业开始重视创新投入,越来越意识到创新对企业持续发展的重要作用,承担社会责任也已成为企业发展的必然趋势。本文专注于企业社会责任与企业创新之间的相关关系,并引入股权集中度这一公司股权结构方面的变量,实证验证了在经济全球化背景下,企业社会责任对企业创新水平的影响。以2010—2019年沪深两市A股上市公司为研究样本,通过实证研究发现:企业社会责任与企业创新呈正相关关系;若一个企业具有高的股权集中度,会使企业社会责任与企业创新之间的正相关关系有所降低。

本研究具有如下启示。一方面是理论启示:之前相关学者对企业社会责任和企业创新的研究中,认为企业社会责任与企业创新之间是一种矛盾的关系,有些学者认为企业社会责任正向影响企业创新,有些则认为反向影响企业创新,而本文的结果则为企业社会责任与企业创新之间的正向相关关系提供了一定的依据。另一方面是实践启示:对于微观企业而言,企业承担社会责任是责任也是义务,无论是对社会还是对企业自身发展均有积极的影响,从本文的研究结果可以看出,企业积极承担社会责任会提高企业创新水平,而企业创新是一个长期的过程,需要企业以长远的眼光去看待其发展。另外,股权集中度也会对企业承担社会责任产生重大的影响,即若企业股权集中度过高,出现大股东“一股独大”的现象,大股东会出于保全利益控制风险等原因运用权力干涉管理层决策,进而影响企业社会责任的表现,从而影响企业各项决策的实行,这其中就包括企业创新的水平。所以本文认为,企业应保持股权集中度在一个适中的水平,并积极承担社会责任,这不但对企业创新水平具有积极的作用,对企业的生存以及发展也有着重要的意义。