2021年1~11月我国作业类专用车市场分析

2022-03-26杨紫都

杨紫都

关键词:作业类专用车 市场 分析

1宏观经济环境

2021年11月,国内工业生产边际修复,内需持续承压。

从需求层面来看,2021年11月投资端专项债发行加速但优质项目仍旧缺乏,基建投资再次回落,房地产投资持续下行,制造业持续修复,投资维持结构性分化格局,持续缓慢增长。外贸端,短期内维持韧性,当前海外疫情严峻的情况下我国出口优势仍在,但进口受内需影响逐渐承压;消费端,CPI回升对社零名义值形成一定支撑,但“双十一”线上消费低于往年,疫情持续散发,线下消费恢复受阻,整体消费修复进程放缓。

从供给层面来看,当年11月制造业PMI50.1.重回荣枯线以上,生产端是主要贡献:能耗双控力度边际改善,高耗能产业生产边际修复:“保供稳价”拉动煤炭生产逐渐恢复,缺煤缺电掣肘及成本上升压力缓解;同时,缺芯问题有所缓解,工业生产整体边际修复,

从公共财政收支来看,2021年1-11月,公共财政收入同比增长12.8%.两年平均增速为3 .4%,较2021年前10个月的4.0%继续回落;公共财政支出同比2.9‰较1-10月的2.4%继续回升,两年平均增速从0.9%提高到1.8%,11月公共财政支出明显加快,收支进度差收窄。在支出中,公共财政加大基建投资的力度,投向与基建有关的农林水事务、交通运输、节能环保和城乡社区事务的总支出两年平均增速,从1-10月的.7.3%回升到.6.2%,由于缺少项目和配套资金,公共财政投向基建的比例提高幅度不大,仅略高于公共财政支出的升幅0.9%。

2 2021年1~11月商用车市场概况

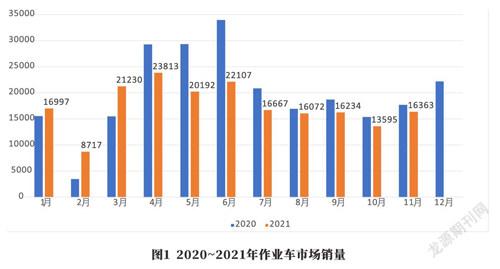

2021年1-11月,我国商用车市场销量396.3万辆,同比下滑4.0%,专用车销量140.1万辆,同比下滑7.3%。其中,物流车仍占据专用车的主要市场,占有率达到74.7%;作业车市场销量19.2万辆,作业车在一季度高速增长后逐月下滑,1-11月总销量较去年同期下滑11.3%,占专用车市场销量的13.7%。如图1所示。

2021年,我国经济回暖增长,内循环新格局推进,促进消费预期提升,基建项目加快落地,有效稳定商用车需求基本面。同时,老旧车辆淘汰延续、汽车下乡、治超治限、国VI标准实施等政策因素加速商用车增换购需求释放。总体来看.2021年商用车市场需求继续维持高位,但由于2020年及2021年上半年商用车市场透支,2021年下半年商用车市场表现不佳,预计全年同比呈下滑态势。

3 2021年1~11月作业类专用车分维度分析

3.1按功能划分的作业车市场概况

2021年1-11月,作业车市场仍以环卫车、垃圾车和服务车为主,三者份额总和61.2%,但较2020年份额下滑9.6个百分点,主要下滑来源于垃圾车。其他TOPIO车型中,救险车、旅居车及高空作业车同比增长率较高,分别为60.6%、46.4%和41.1%。

3.1.1垃圾车市场概况

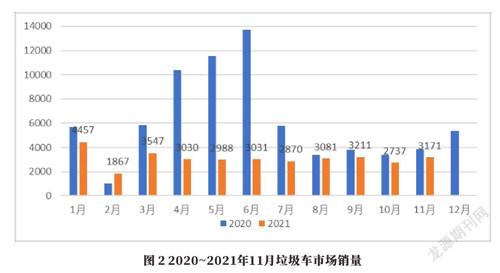

2021年垃圾车前11月销量3.4万辆,同比下滑50.3%,占作业车整体市场份额17.7%.较去年同期下滑了13.9个百分点。前期随着垃圾分类试点及国家制度的推进,单独的垃圾分类与环卫服务打包招标项目显著增加,进入2021年,垃圾车市场逐渐趨于饱和,国家和地方层面需求回落,市场销量大幅度下滑。预计在新一轮换购及政策激励之前,垃圾车市场将持续走低。如图2所示。

2021年1-11月,垃圾车中的压缩式垃圾车销量最高,累计为13440辆,同比下滑13.7‰占垃圾车市场比39.5%;其次是车厢可卸式垃圾车,累计销量为8290辆,同比下滑18.1%,占比24.4%;自卸式垃圾车累计销量7189辆,同比下滑幅度较大,较去年同期下滑79.9%,占比21.2%;其他车型整体占比14.9%。在垃圾车市场上,压缩式垃圾车的需求量较高;同时,密封式垃圾车尽管销量较低,但近年来增长较快,2021年1-11月销量仅492辆,同比增长率达到100.8%。随着政府购买公共服务力度逐渐降低,城镇化率增长趋缓,垃圾车市场需求降低,整体市场保有量接近饱和,可满足市场需求,销量将呈现逐步下滑趋势。

3.1.2医疗车市场概况

2020年新冠疫情直接拉动了医用车销量规模,2019年医用车全年销量仅8454辆,2020年全年增长105.3%,达到17353辆。2021年1-11月,医用车继续增长,销量1.6万辆,较去年同期增长了7.5%,占作业车市场销量的8.6%.较去年同期提升了1.5个百分点。

进入疫情新常态以来,我国医用车销量增长趋缓,在维持现状的情况下,医用车市场将在2022年基本满足市场需求。医用车销量随局部疫情而产生增长.2021年发生局部疫情地区如河北、江苏、黑龙江等地增长率较高,湖北因2020年医用车激增,销量基数高,下滑趋势明显。

从车型来看,医用车主要由轻型车组成,占整体医用车份额94.9‰其中轻客占比高,份额为87.8%,轻卡份额增长较快,增长1.6个百分点。轻型客车改装医用车销量1.4万辆,同比增长3.9%,占整体医用车市场87.8%,较去年同期下滑了3.1个百分点:轻卡改装医用车销量较低,仅1173辆,但同比增长率较高,较去年同期增长37.7%.其增长主要来源于医疗废物转运车需求的增长。

从医疗车具体功能拆分市场来看,救护车占据医用车首位,医疗车、医疗废物转运车和疫苗冷链车分别位列第二到四位。2021年救护车销量1.3万辆,同比下滑2.6%,占据整个医用车主要地位,占比79.0%,较去年同期份额下滑较大,主要由医疗车、疫苗冷链车的挤压造成。排名第二到四位的三种车型增长率均远超医用车增长水平,其中,疫苗冷链车由2020年同期的112辆增长至650辆,增长率480.4%.份额提升了3.2个百分点。如表1所示。7F1E7C9C-29A2-451A-86E6-7EDAE621DBF4

截至11月30日,我国31个省(自治区、直辖市)和新冠病毒疫苗250797.5万剂次,新冠疫情直接带动了疫苗冷链车的发展。同时,我国政策的推动也同样催化了研发升级、市场快速发展:2019年底,《中华人民共和国疫苗管理法》正式施行;2020年7月,财政部、国家卫生健康委、国家中医药局联合下发《关于下达2020年公共卫生体系建设和重大疫情防控救治体系建设补助资金预算的通知》,要求全国范围内加码终端冷链设备投入。疫苗冷链网的建设是一个长期的、高投入的过程,符合标准的疫苗冷链车造价成本高,同时,配套的温控系统、运输监控系统与仓库管理系统等也需要大量的资金支持,在政策的加码下,短期内终端设备的需求受到刺激,将出现销量暴增的情况。

3.2按燃料类型划分的作业车市场概况

当前作业车燃料类型仍以传统能源为主.2021年1-11月传统燃料占比达到98.4%。同时,基于新能源整体发展,综合考虑新能源汽车产业发展规划、市场销售趋势以及企业平稳过渡等因素,为保持新能源汽车产业良好发展势头,新能源补贴逐步退坡,政策逐渐转向以奖代补、运营及使用补贴等方面,由于当前新能源商用车型成本较高,造价难以下调,新能源作业车销量生长动力不足。

2021年1-11月新能源车型销售仅3133辆,对比2020年前11月3300辆,销量下滑5.1%,市场占有率1.6‰较去年下滑0.1个百分点。新能源车型中纯电动仍为主要技术路线,占比98.9%.较去年同期占比提升0.6个百分点。纯电动车型主要以垃圾车和环卫车为主,随着城市蓝天保卫战逐渐深入、“双碳”目标实施的客观因素,新能源环卫车及垃圾车正成为政府部门优先替换的对象。

2021年1-11月,在纯电动主要车型——垃圾车和环卫车中,宇通重工、中联重科表现瞩目,北京华林特、福建龙马、奇瑞汽车紧随其后,整体TOP5企业占比66.4%,相较去年提升了13.7个百分点,市场集中度进一步提升。TOP5企业排名变化较大(表2):宇通重工發力新能源作业车市场,排名提升1位,占据市场份额31.6%,快速提升了16.3个百分点;中联重科市场份额滑落,排名降至第二位,份额滑落3.9个百分点,2021年前11月仅占据市场17.1%的份额;奇瑞汽车由于较高增长,排名提升17位,进入前五名。

3.3各企业作业类车市场概况

从全国作业车市场来看,湖北程力、中联重科、北汽福田占据市场前三位,东风汽车、福建龙马及中国重汽跟随其后,前六名企业占据市场份额32.7%,较去年下滑2.5个百分点,由于作业车车型类型较多,竞争企业较多,市场较为分散,集中度低。其中,湖北程力凭借环卫车销量优势占据市场首位,整体作业车销量2.2万辆,同比下滑13.g%,市场占有率11.6%.较去年下滑了0.3个百分点;东风汽车销量0.8万辆,同比增长17%,市场占有率由3.1%提升至4.1%,是前六名企业中唯一正增长的企业,主要增长来源于服务车,东风服务车同比增长46.6%,如表3所示。

4作业车未来市场展望

作业类专用车主要服务于市政清洁、抢险救灾及医疗卫生等公共方面,主要需求来源于政府对于公共领域用车的新能源更迭,同时,机械化作业比率及城镇化比例小幅提升也为作业车市场提供了增长后盾。

从各车企的规划来看,作业类车辆是专用车车型中的重点。如何在新能源市场化浪潮中降低新能源车型单价、提升作业类专用车的智能化工作效率以及保持用户较高的预期值,是未来作业车市场发展需要解答的问题。7F1E7C9C-29A2-451A-86E6-7EDAE621DBF4