科创板企业招股说明书的 文本信息披露质量分析与评价

2022-03-26朱鹏张亚澜

朱鹏 张亚澜

【摘要】以科创板200家上市公司的数据为样本, 基于上市流程、招股说明书(申报稿)以及注册制下科创板上市公司的现状, 结合内容分析法, 构建科创板上市公司招股说明书文本信息披露质量评价指标体系, 研究注册制下投资者如何更有效地对上市公司文本信息披露质量进行评判, 以做出更合适的决策。 研究发现, 各行业以及各公司之间的文本信息披露质量存在明显差距, 说明我国科创板信息披露依然处于初步发展阶段, 制度的完善仍存在较大空间。

【关键词】科创板;信息披露;招股说明书;注册制;文本信息

【中图分类号】 F832.5 【文献标识码】A 【文章编号】1004-0994(2022)06-0076-7

一、引言

2018年11月, 我国宣布在上海证券交易所(简称“上交所”)设立科创板并试点注册制。 翌年7月, 科创板正式开市。 根据上交所数据, 截至2020年12月底, 科创板上市公司共215家, 市值达33490.72亿元。 从功能上看, 科创板块是国家创新战略下, 多层次资本市场体系完善和资本市场服务实体经济能力提升的重要途径; 从制度上看, 科创板企业IPO将采用注册制, 证券发行申请人依法对证券发行有关的信息和资料进行公开, 并形成法律文件送交主管机构审查, 履行信息披露的义务即可; 从监管上看, 证监会对科创板IPO企业提交材料的真实性、完整性、及时性等方面进行形式审查, 而不对其规模、经营状况及风险水平等内容做价值判断。 对于具备科创属性的中小企业而言, 这意味着上市门槛的进一步降低, 优质企业可快速获得融资以形成可持续研发能力。 值得注意的是: 一方面, 审核机关的实质审查缺位, 缺少证监会信用背书; 另一方面, 科创板企业的商业模式较新、经营风险较高。 这是否会加剧市场中的信息不对称风险, 从而使得IPO沦为控制人的圈钱工具[1] ? 与此同时, 上交所多次强调要“以信息披露为中心”。 自此, 科创板IPO企业的信息披露质量分析与评价就显得尤为重要。

现阶段, IPO企业招股说明书、上市公司年报等是公司信息披露的主要载体, 披露内容由数字信息和文本信息两类信息构成[2] 。 一般情况下, 投资者更多地关注公司财务状况、经营业绩等数字信息, 通过财务估价等技术手段能够直观获得企业价值等信息。 相较而言, 文本信息是企业对于事物、事件等的主观表达, 具有复杂性。 文本信息可通过文本长度(页数)、长短句占比、专业词汇的使用强度等复杂陈述, 甚至基于语调变化、语气强度等策略性语言来表达[3] 。 上市公司通常利用文本“修饰”引导市场对其自身能力和公司价值做出有利判断[4] 。 根据《上海证券交易所科创板股票上市规则(2020年12月修订)》(简称《上市规则》)的规定, 上交所通过审阅信息披露文件、提出问询等方式, 要求发行人在IPO申请过程中公开每轮问询和回复内容, 审核问询覆盖所有拟上市公司。 经过对比发现, 大部分拟上市公司经过多轮问询, 其招股说明书的注册稿较申报稿在文本长度方面都有所增加, 信息披露更新水平提高[1] 。 这意味着科创板IPO企业的信息披露质量将会支持投资者的价值判断, 影响企业上市进程。

鉴于此, 本文基于科创版IPO企业招股说明书文本披露这一视角, 以2019年7月 ~ 2020年12月在科创板发行上市的200家企业为研究样本, 在梳理上市公司信息披露研究的基础上, 针对上市公司招股说明书(申报稿)文本信息, 基于人工阅读对披露文本长度、数量和复杂程度等因素进行描述性统计分析, 采用内容分析与打分的方法构建上市公司信息披露的评价指标体系, 旨在丰富上市公司信息披露的文本评价标准研究, 对投资筛选创新企业具有较大的现实意义。

二、文献梳理

信息披露一直受到中外学者的关注。 现有研究围绕上市公司信息披露的影响因素[2,5,6] , 以及信息披露引发的股价同步性变化[7,8] 、IPO市场表现[1,9] 、IPO抑价程度[10-12] 等方面展开。 其中: 研究主要针对财务信息等方面, 而非财务信息相对涉及较少; 针对年报信息[7,13] 的IPO招股说明书较少; 文本信息主要集中在复杂程度、语调等[2,14,15] 方面, 而涉及评价体系的较少。

针对文本信息的相关研究中: 王克敏等[2] 基于自利动机对年报文本信息的复杂性进行研究, 发现业绩相对较差的公司文本信息复杂性更高。 张秀敏等[15] 基于印象管理理论, 证实了文本信息复杂程度与上市公司绩效之间存在显著关系, 即文本信息越容易理解, 公司绩效越好。 逯东等[16] 研究发现, 相较于文本信息可读性较强的上市公司, 年报文本信息可读性较差的公司股票收益率更低。 此外, 鐘凯等[14] 探讨了情感语调信息与同业溢出效应之间的关系, 发现正面语调与同业公司股价显著正相关, 且语调越负面, 同业公司的股价反应越强烈。 该研究还提出, 情感语调能够提升投资者的投资决策效率。

通过以上文献梳理, 综合来看, 现有文献集中在年报文本信息的研究上, 且多是在探索其复杂程度、情感语调与股价的关系, 基于招股说明书进行文本信息披露质量分析的较少, 也鲜少利用评价指标体系来进行分析。 然而, 对于具有专业性强、业绩波动大、风险高等特点的科创板上市公司而言[17] , 其招股说明书文本信息的可读性较大程度地影响了投资者对关键信息的获取[18] , 即便是证监会对其文本信息披露内容提出了要求, 但由于与高新技术相关的专业内容晦涩难懂, 投资者依然不易快速深入地理解, 且对负面信息的及时反应与对正面信息的滞后反应[19] 在一定程度上干扰了投资者的投资决策。 因此, 从招股说明书的角度衡量上市公司信息披露质量值得尝试。

三、科创板上市公司信息披露质量评价指标体系的构建

(一)评价方法

目前国内外专家和学者对于企业信息披露质量评价使用的方法主要有: 权威信息质量评级机构发布的指标、声誉评分法和内容分析法[20] , 但是, 目前科创板上市公司信息披露质量评价缺乏权威机构提供的评价标准, 即权威信息质量评级机构发布的指标这一方法可行性低。

内容分析法是指根据上市公司已披露的各种文本信息和相应标准, 对具有明确特性的文本内容进行客观、系统和定量描述[21] 。 这种方法集定性与定量研究于一身, 有助于提高研究数据分析的广度和深度[22] , 除此之外, 通过该方法还能了解到上市公司的各项指标, 且具有安全性和时效性[23] 。 相关人员可以通过上市公司披露的信息, 采用内容分析法对企业的发展状况进行全面分析, 了解其发展战略以及发展战略是否适应时代发展。 对于科创板上市公司来说, 招股说明书文本中的技术信息、行业信息、风险因素等都是投资者需要了解的信息。 运用内容分析法, 通过选取对投资者决策影响重大的指标构建信息披露质量评价体系, 相对而言更为客观且可行性较强。

(二)评价指标選取

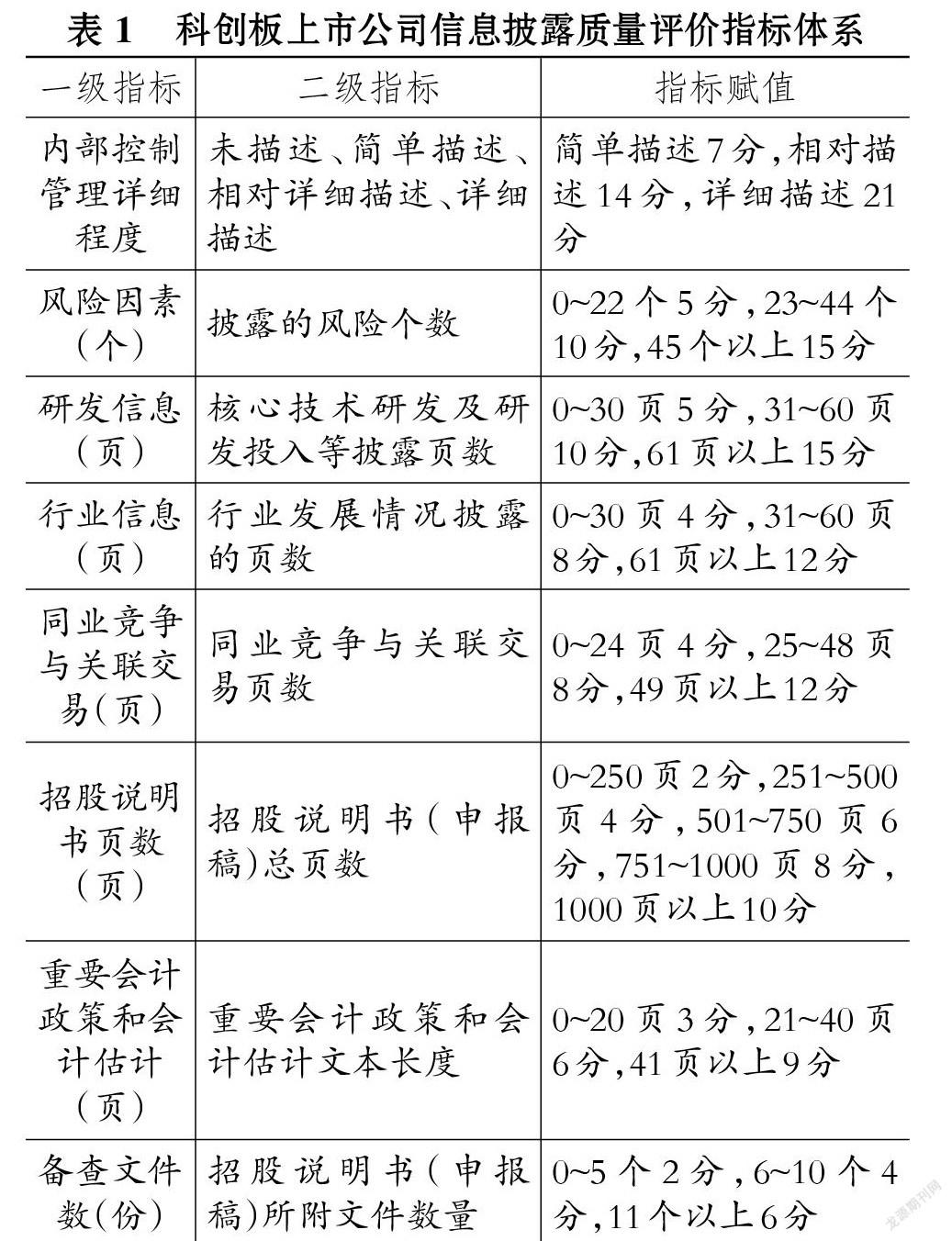

本文主要利用招股说明书(申报稿)中的文本信息来评价科创板上市公司信息披露质量, 为对比分析科创板不同行业公司信息披露内容, 本文参照证监会针对科创板公司招股说明书发布的《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》(简称“41号准则”), 选取内部控制管理详细程度、信息披露时间、备查文件数、风险因素等指标进行分析。

1. 内部控制管理详细程度。 实践证明, 公司所有的经营管理工作都是基于健全的内部控制[24] , 内部控制管理作为上市公司信息披露内容的重要组成部分, 有助于投资者高效地了解上市公司内部管理水平, 科学地判断公司价值和发展前景, 为投资者决策提供有用信息[25] 。 此外, 《上市规则》针对科创板上市公司内部控制信息披露也进行了规范, 是上交所进行问询时重点关注的内容。 本文参照招股说明书中公司治理与独立性披露的内容, 结合风险因素中披露的内控风险, 对200家科创板上市公司内部控制管理情况进行统计。 其中: “简单描述”是指上市公司仅披露了其内部控制自我评估意见和注册会计师的内部控制制度评价; “相对详细描述”是指除了内部控制自我评估意见和注册会计师的内部控制制度评价, 上市公司还在“风险因素”中披露了内控风险情况, 如扩大公司规模导致的内控风险、实际控制人的不当控制引发的风险等; “详细描述”是指在“简单描述”“相对详细描述”的基础上, 上市公司在招股说明书中还披露了业务和资金管理控制等带来的风险, 并且对公司的内部控制制度展开了详细的描述; “未描述”则是指上市公司未披露任何与内部控制信息有关的内容, 或者只是用简单的语句进行了内控评价。

2. 风险因素。 高风险是科创板上市公司的一大特征, 不仅证监会对科创板上市公司的风险因素信息披露进行了规范, 而且上交所也将针对风险因素的问询作为审核工作的重点内容。 同时, 招股说明书中的风险因素信息披露与上市公司IPO市场表现呈较强的相关性[26] , 这部分内容向投资者披露了发行人在技术研发、财务状况、经营管理等方面对其发展前景存在或者潜在的风险。 投资者可以将其作为判断上市公司价值的重要依据, 并通过阅读上市公司的招股说明书, 了解其已经存在或者潜在的风险, 并结合自身情况进行合理的投资决策[27] 。 本文以风险因素的个数为衡量单位, 对200家科创板样本公司招股说明书中的风险因素信息披露情况进行统计, 当上市公司风险因素越多时, 就意味着投资者的投资风险越高。

3. 行业信息和研发信息。 一方面, 科创板上市公司的行业竞争力及核心竞争力越强, 就意味着相较于市场中其他行业和同行业公司来说越有优势; 另一方面, 科创板上市公司所处行业有专业性强、技术发展较快等特点[28] 。 对此, 投资者可以根据科创板上市公司的行业信息和研发信息了解其行业竞争力及核心竞争力的强弱。 同时, 本着投资者保护原则, 《上市规则》也着重强化了对上市公司行业信息和研发信息的披露, 要求上市公司应当积极披露影响股票交易价格和投资者决策的行业信息和研发信息, 例如行业情况、本公司核心技术研发及研发投入情况等, 并依据不同行业进行分类, 结合上市公司的行业政策环境、发展状况进行披露。 本文以上市公司在招股说明书中“业务和技术”一章所涉及“行业信息”和“研发信息”的页数为衡量单位, 对科创板样本公司的行业信息和研发信息披露情况进行统计。

4. 同业竞争与关联交易。 同业竞争与关联交易涉及上市公司的业务独立性。 《上市规则》第七章指出: 关联交易是指发生在上市公司及与上市公司有关联的自然人或法人之间的交易, 日常经营范畴内发生的能够产生资源、义务转移的事项, 无论是否存在交易金额, 也视其为关联交易; 同业竞争是指上市公司的控股股东、实际控制人控制的其他公司, 其主营业务与本公司相同或相类似, 构成直接或者间接的竞争关系。 在首次公开发行上市的过程中, 发行人通常会通过关联交易来粉饰自身财务困境, 以达到上市条件; 同时, 上市公司出于盈余管理的的需要, 可能会利用关联企业间的同业竞争操纵利润, 这种行为严重侵犯了投资者的利益。 因此, 应当重视上市公司有关同业竞争和关联交易的信息披露, 上交所对该信息的披露内容和披露标准都进行了规范。 本文则以科创板样本公司招股说明书中所涉及同业竞争与关联交易的页数为衡量单位, 统计分析其同业竞争与关联交易情况。

5. 招股说明书页数和备查文件数。 招股说明书是科创板公司IPO的必备法律文件, 是监管部门、投资者和社会公众了解发行人经营管理情况、财务状况、经营风险等信息的重要手段, 也是投资者可获得的有关公司上市的最准确文件。 投资者能否掌握拟上市公司的相关信息, 在很大程度上取决于招股说明书的信息质量[29] , 因此, 对投资者而言, 招股说明书的详细程度有助于其对上市公司进行价值判断和投资决策。 科创板公司IPO需要提交四版招股说明书, 分别是申报稿、上会稿、注册稿和终稿。 其中, 申报稿是投资者最先看到的招股说明书, 是上交所进行第一轮问询的依据, 且相对于其他三版的招股说明书, 上交所在问题数量和涉及面等方面对申报稿的问询都是最详细的。 因此, 发行人招股说明书(申报稿)的信息披露显得尤为重要。 本文认为, 招股说明书页数在一定程度上反映了上市公司信息披露的详细程度和质量, 因此以招股说明书(申报稿)页数和备查文件数量为参照, 统计科创板样本公司的信息披露情况。

6. 重要会计政策和会计估计。 出于盈余管理的需要, 上市公司可能会选择不予处理会计政策或会计估计实际发生的变更[30] , 而这种行为将对上市公司的利润产生重大影响[31] , 进而影响股票价格, 误导投资者[32] 。 对此, 《上市规则》第九章明确提出, 应及时披露重要会计政策和会计估计变更的相关信息, 同时, 除了了解上市公司会计政策和会计估计发生变更的原因, 投资者还应当重视会计政策和会计估计变更异常与否及该变更对上市公司利润的影响, 警惕上市公司以合法的手段调节利润以维护自身利益。 因此, 本文以招股说明书中“重要会计政策与估计”一节的页数为衡量单位, 统计分析科创板样本公司的会计政策和会计估计信息披露情况。

(三)科创板上市公司信息披露的赋值标准

本文选取的指标赋值基于《上市规则》和上市公司招股说明书的文本数据, 旨在运用真实数据尽可能地体现出我国科创板上市公司信息披露的真实情况, 客观地分析其有效性, 并结合内容分析法, 以总分100分对不同指标进行赋值。 由于風险因素、行业信息和研发信息以及内部控制管理详细程度对信息披露质量的影响较大, 相较于其他因素这四项因素所占比重也更大。 本文赋值内部控制管理详细程度21分、风险因素15分、研发信息15分、行业信息12分、同业竞争与关联交易12分、招股说明书页数10分、重要会计政策和会计估计9分、备查文件数6分, 并且对每个指标依据具体数据进行区间计分设定。 例如: 风险因素设定为15分, 拥有22个及以下风险因素的公司得5分, 拥有45个及以上风险因素的公司得15分, 居中的公司则得10分, 其余评分标准同理划分。 通过指标体系整合, 总得分为50分以下的公司归集到“简单披露”, 而总得分为65分以上的公司归集到“详细披露”, 得分为60 ~ 65分的公司则被划分为“相对详细披露”。 各个指标的评分细则如表1所示。

(四)样本选择

2019年7月科创板首批公司上市, 故本文以此为起点, 综合考虑样本公司总量及其IPO表现后, 将样本截止时间设置为2020年12月16日。 因此, 选取2019年7月 ~ 2020年12月上交所官网已公示的200家科创板上市公司为样本, 通过人工阅读, 搜集整理了样本公司在上交所公开披露的招股说明书(申报稿), 利用内容分析法提取和分析招股说明书中的文本信息, 得到指标并赋值, 构建科创板上市公司信息披露质量评价指标体系。 本文需要的所有材料和数据均来自上交所和证监会官网。 并依据证监会公布的《上市公司行业分类指引》, 将样本公司分为制造业、信息传输与软件业、水利环境业、科学研究和技术业等四个行业, 其中有: 154家制造业上市公司, 占77%; 37家信息传输与软件业上市公司, 占18.5%; 5家水利环境业上市公司, 占2.5%; 4家科学研究和技术业上市公司, 占2%。

四、科创板上市公司招股说明书文本信息披露质量指标计算结果分析

(一)科创板上市公司招股说明书文本信息披露总体情况分析

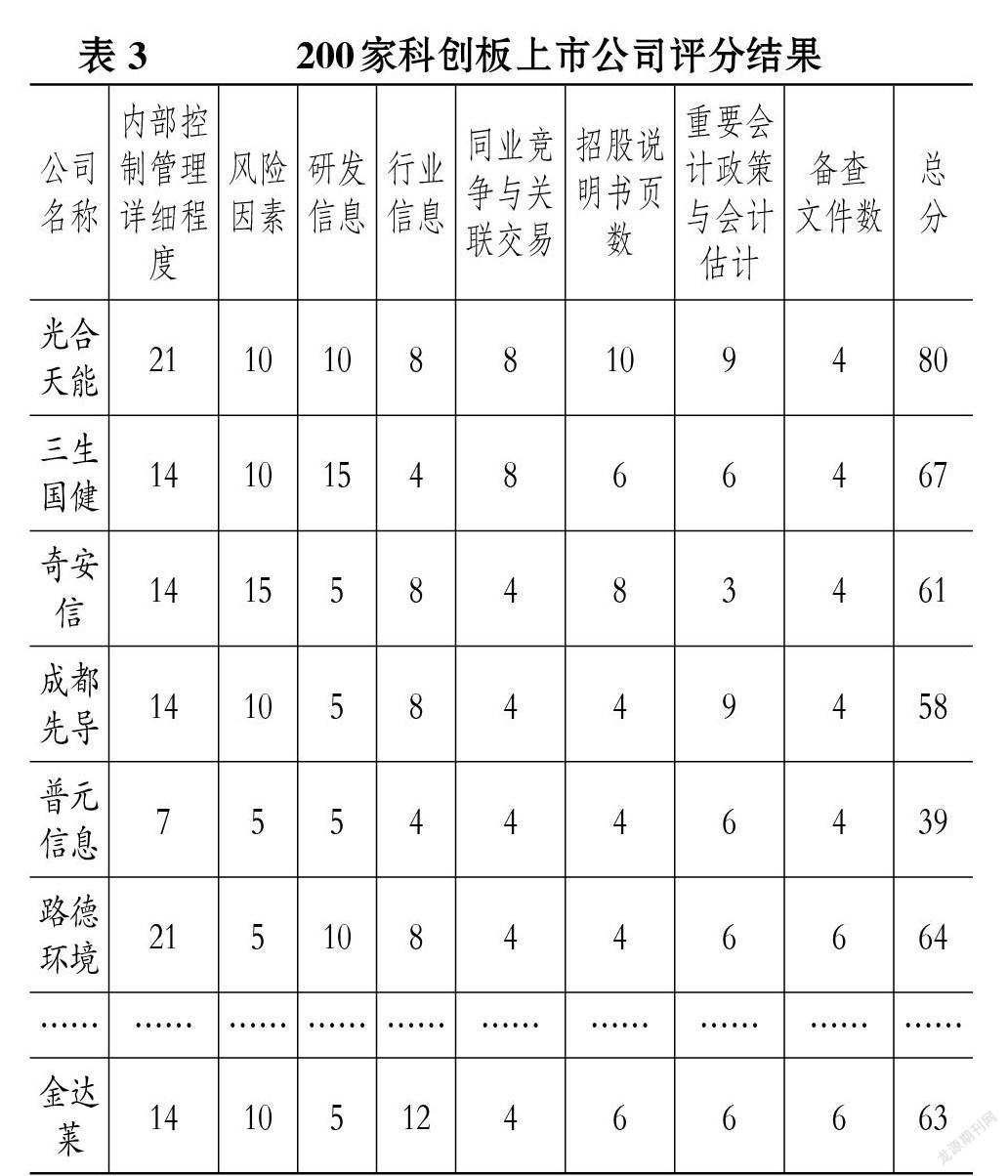

1. 统计样本公司各项指标。 对各样本公司的招股说明书(申报稿)进行人工阅读, 并对文本中各项指标的披露情况进行统计, 限于篇幅, 本文仅列出部分公司数据来分析文本信息披露质量指标的计算过程。 基于上述指标体系, 统计出的各项指标数据见表2。

2. 计算样本公司各项指标评价分数。 根据上述200家科创板上市公司的各项指标披露情况, 对各公司的每项指标进行打分, 并计算得出所有公司文本信息披露质量的总分以及均值, 具体得分情况见表3(限于篇幅, 仅列出部分公司数据)。

首先, 如表3所示, 本文选取的样本公司中暂未发现未进行内部控制描述的公司, 详细描述的公司数量较少。 制造业公司基数大, 因此进行“详细描述”的公司数量也较多。 虽然水利环境业仅有5家样本公司, 但是其中就有路德环境(688156)一家达到了“详细描述”的标准, 行业占比达到20%。 目前各行业公司大都处于“相对详细描述”阶段, 制造业、水利环境业、科学研究和技术业“相对详细描述”公司数均超过一半。 而在信息传输与软件业, “简单描述”的公司有18家, “相对详细描述”的公司有17家, 占比分布适中。

其次, 可以看出, 各指标最大值和最小值差距较大, 说明制造业、信息传输与软件业等不同行业、不同公司之间文本信息披露程度存在显著差距。 其中, 同行业的不同公司之间的信息披露时间差异较大, 比如: 泰坦科技(688133)信息披露时间最长, 为567天; 奇安信(688561)信息披露时间最短, 为71天。 证监会要求发行人在招股说明书的附件中披露发行保荐书和上市保荐书等12份附件, 样本公司平均披露数为10份, 仅江航装备(688586)一家公司的招股说明书中未披露备查文件。 不同行业上市公布的招股说明书页数和其附件中披露的备查文件数基本保持一致, 由于科创板招股说明书中需要对上市公司的科创属性进行详细描述以便于阅读者能够理解, 其招股说明书平均页数在500页左右, 得分均值为4.76分(见表4)。 但有的招股说明书页数多达1029页, 远高于均值, 其分值与最小值的差距仅为6分。 此外, 不同上市公司在招股说明书中披露的风险因素、同业竞争与关联交易、重要会计政策与会计估计、行业信息及研发信息这些指标, 也存在个别公司差距明显的现象。

总之, 对于各指标的披露, 少数科创板上市公司之间存在显著差异, 所以得分在个别公司之间也有明显差别, 总体来看, 文本信息披露详细程度还是存在显著差异的。

(二)科创板上市公司文本信息披露的行业分析

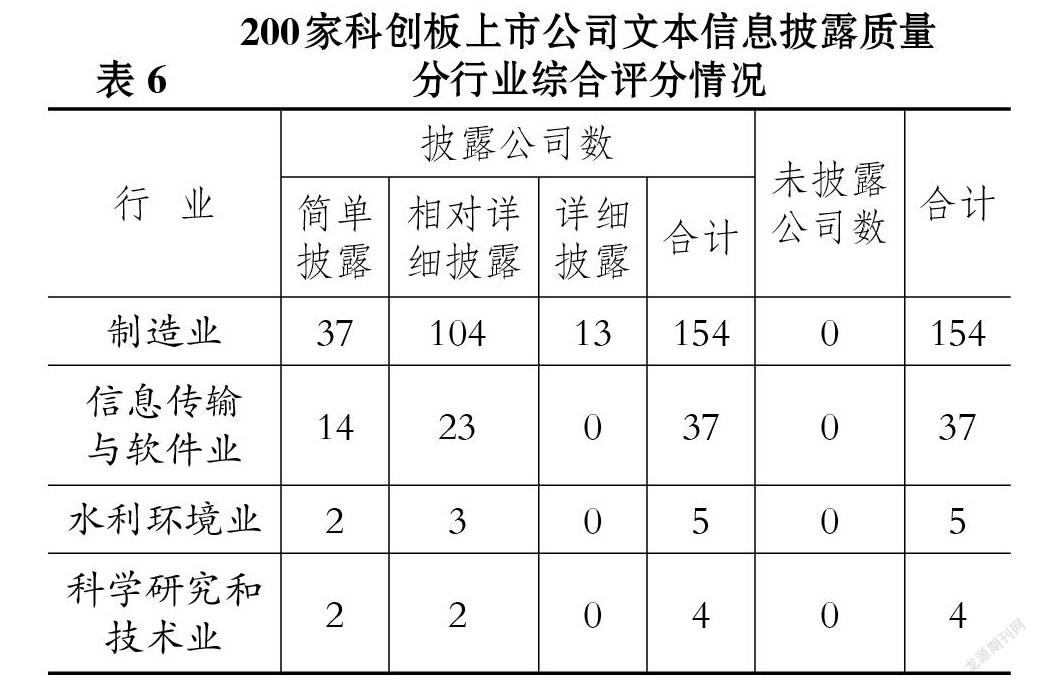

根据科创板四个行业各上市公司招股说明书文本信息披露指标的评分计算结果, 不难发现, 上市公司的文本信息披露情况具有明显的行业特征, 结果如表5所示。

根据表5来看, 对于重要程度排名前三的风险因素、研发信息及内部控制管理详细程度三项信息, 样本中占比最大的制造业其评分均值都在总平均值之上, 说明制造业在信息披露中对重要因素会进行重点披露。 此外, 由于制造业公司样本数占据总样本数的77%, 因此其对总平均值也产生了较大的影响。 例如, 制造业平均披露风险因素的评分均值为8.25分, 同业竞争与关联交易的评分均值为4.99分、重要会计政策与会计估计的评分均值为5.49分, 行业信息的评分均值为7.35分, 研发信息的评分均值为6.69分, 各指标均与样本总体得分情况差距不大, 并且154家公司中有83家分值超过总平均分54.02分。 在文本信息披露质量上, 200家科创板上市公司中详细披露的13家均为制造业公司, 其非简单披露的比例也达到了75.97%, 说明制造业信息披露质量处于科创板领先水平。 37家信息传输与软件业样本公司中, 相对详细披露的占62%, 仅次于制造业, 但信息传输与软件业公司间的信息披露质量有很大差异, 导致该行业的评分均值在四个行业中最低。 水利环境业与科学研究和技术业样本数较少, 相对详细披露占比分别为60%和50%, 但是, 水利环境业对于内部控制管理详细程度方面披露得较为详细, 因此其评分较高, 科学研究和技术业对各项信息的披露仍有较大的提升空间。

可以发现, 不同行业之间的文本信息披露质量差距明显。 基数较大的制造业数据最为明晰, 信息披露多数集中在“相对详细披露”阶段, 占比达67.53%。 此外, 制造业是四个行业中唯一有 “详细披露”的公司, 为13家。 信息传输与软件业中相对详细披露的公司占比较大, 为62.16%, 表明现阶段该行业的上市公司均偏向于“相对详细披露”。 而在水利环境业、信息传输与软件业中, 公司基数较小, 简单披露的公司与相对详细描述的公司差距不甚明显。 具体计算结果如表6所示。

将行业均值与样本均值进行对比, 发现制造业与水利环境业内部控制管理的详细程度大于均值, 水利环境业披露的详细程度最高, 而信息传输与软件业披露质量最低。 这说明, 发行人根据《上市规则》做出的信息披露具有一定的行业差异, 还存在很大的改进空间。

五、结论

信息披露的质量对投资者研究和评判上市公司价值起到十分重要的作用, 证监会和上交所相关文件的约束以及市场自行判断的需求在一定程度上提升了我国科创板上市公司信息披露质量。 但对投资者来说, 如何有效地衡量科创板上市公司文本信息披露质量, 仍然是我国亟需解决的问题。 本文结合证监会和上交所相关政策的推行, 基于200家科创板上市公司的招股说明书(申报稿), 以维护投资者利益为导向, 并且结合我国科创板上市公司的特点, 构建了科创板上市公司文本信息披露质量评价指标体系, 对科创板上市公司文本信息披露质量进行了评价, 并得出以下结论: 总体上, 200家样本公司招股说明书的文本信息披露程度不够详细, 且不同行业和不同公司之间存在显著差异; 相较于其他三个行业来说, 制造业的文本信息披露质量较好, 且是四个行业中唯一有“详细披露”的行业; 水利环境业在内部控制管理披露上较为详细, 且其在这一指标上的均值高于其他行业的均值。

綜上, 投资者可以通过本文构建的评价指标体系评价科创板上市公司的文本信息披露质量, 并基于对上市公司股票的价值判断, 结合自身投资理念, 做出恰当的投资决策。 此外, 本研究为更有效地衡量科创板上市公司信息披露质量提供了支持, 也在一定程度上为科创板上市公司完善信息披露提供了理论指导。 当然, 科创板上市公司信息披露质量的评价工作是一项动态的系统工程, 所使用评价指标体系并不是一成不变的。 同时, 本文虽选取了招股说明书中具有代表性的指标, 但仍可能存在指标体系构建不完善的情况。 因此, 在今后关于信息披露的研究中, 应该密切观察其他指标对上市公司信息披露质量的影响及重要性, 不断完善评价指标体系以提供更优的理论指导。

【 主 要 参 考 文 献 】

[1] 胡志强,王雅格.审核问询、信息披露更新与IPO市场表现——科创板企业招股说明书的文本分析[ J].经济管理,2021(4):155 ~ 172.

[2] 王克敏,王华杰,李栋栋等.年报文本信息复杂性与管理者自利——来自中国上市公司的证据[ J].管理世界,2018(12):120 ~ 132+194.

[3] Li F.. Annual Report Readability,Current Earnings and Earnings Persistence[ J].Journal of Accounting and Economics,2008(45):221 ~ 247.

[4] Li F.. Textual Analysis of Corporate Disclosures: A Survey of the Literature[ J].Journal of Accounting Literature,2011(2):143 ~ 175.

[5] 王秀丽,齐荻,吕文栋.控股股东股权质押与年报前瞻性信息披露[ J].会计研究,2020(12):43 ~ 58.

[6] 刘新争,高闯.机构投资者抱团、外部治理环境与公司透明度[ J].中南财经政法大学学报,2021(3):26 ~ 35.

[7] 张淑惠,周美琼,吴雪勤.年报文本风险信息披露与股价同步性[ J].现代财经(天津财经大学学报),2021(3):62 ~ 78.

[8] 沈华玉,郭晓冬,吴晓晖.会计稳健性、信息透明度与股价同步性[ J].山西财经大学学报,2017(12):114 ~ 124.

[9] 卞世博,贾德奎,阎志鹏.招股说明书负面语调与IPO表现[ J].系统管理学报,2020(6):1025 ~ 1033.

[10] 姚颐,赵梅.中国式风险披露、披露水平与市场反应[ J].经济研究,2016(7):158 ~ 172.

[11] 周佰成,周阔.招股说明书可读性影响IPO抑价了吗?[ J].外国经济与管理,2020(3):104 ~ 117+135.

[12] 胡志强,尹朝曦.研发信息披露与IPO定价效率[ J].技术经济,2021(3):54 ~ 63.

[13] 崔笛,郑明,李岩,刘志辉.基于分类体系的上市公司年报信息披露质量研究——以我国A股上市公司为例[ J].情报学报,2019(12):1250 ~ 1259.

[14] 钟凯,董晓丹,彭雯,陈战光.一叶知秋:情感语调信息具有同业溢出效应吗?——来自业绩说明会文本分析的证据[ J].财经研究,2021(9):48 ~ 62.

[15] 张秀敏,高云霞,高洁.企业年报阅读难易程度的衡量与影响因素研究——基于管理者操纵视角[ J].审计与经济研究,2021(1):79 ~ 89.

[16] 逯东,宋昕倍,龚祎.控股股东股权质押与年报文本信息可读性[ J].财贸研究,2020(5):77 ~ 96.

[17] 涂晓岚,詹雷.“刨根式”问询与招股说明书信息披露[ J].财会月刊,2021(5):80 ~ 85.

[18] Miller C., Jones L.. Agricultural Value Chain Finance: Tools and Lessons[M].Warwickshire:Practical Action Publishing,2010.

[19] 杨七中,马蓓丽.管理层的“弦外之音”,投资者能听得懂吗?——基于管理层语意的LSTM深度学习研究[ J].财经论丛,2019(6):63 ~ 72.

[20] 囤秀秀.新三板挂牌公司商业模式信息披露质量研究[ J].财会月刊,2020(13):74 ~ 82.

[21] 卜卫.试论内容分析法[ J].国际新闻界,1997(4):56 ~ 60.

[22] 徐文娟,史興松.近十年SSCI期刊工商管理研究中内容分析法的应用[ J].情报探索,2020(6):123 ~ 131.

[23] 张萌.浅谈内容分析法在企业管理研究中的作用[ J].商讯,2020(1):103 ~ 104.

[24] 张瑶.上市公司内部控制信息披露质量研究——基于内部控制缺陷视角[ D].北京:北京交通大学,2015.

[25] 许瑜,冯均科.企业内部控制有效性评价体系的构建[ J].财会月刊,2020(18):96 ~ 101.

[26] Hanley K. W., Hoberg G.. The Information Content of IPO Prospectuses[ J].Review of Financial Studies,2010(7):2821 ~ 2864.

[27] 周佰成,周阔.招股说明书可读性影响IPO抑价了吗?[ J].外国经济与管理,2020(3):104 ~ 117+135.

[28] 郭毅,陶长琪.科创板:金融供给侧结构性改革的风向标[ J].国际融资,2019(5):26 ~ 28.

[29] 黄亚茹.基于招股说明书文本情感分析的IPO市场表现研究[D].天津:天津大学,2018.

[30] 段革花.会计政策变更和会计估计变更对上市公司的影响[ J].会计师,2019(17):7 ~ 8.

[31] 尹明,李春艳.盈余管理方式权衡研究[ J].中国注册会计师,2016(5):58 ~ 61.

[32] 段亚伟.上市公司会计选择变更行为分析[ J].财会通讯,2019(16):36 ~ 40.