轮胎月度监测报告(2月)

2022-03-24唐伟民

1 本月轮胎市场整体回顾

1.1 宏观经济指数分析

1.1.1 GDP指数

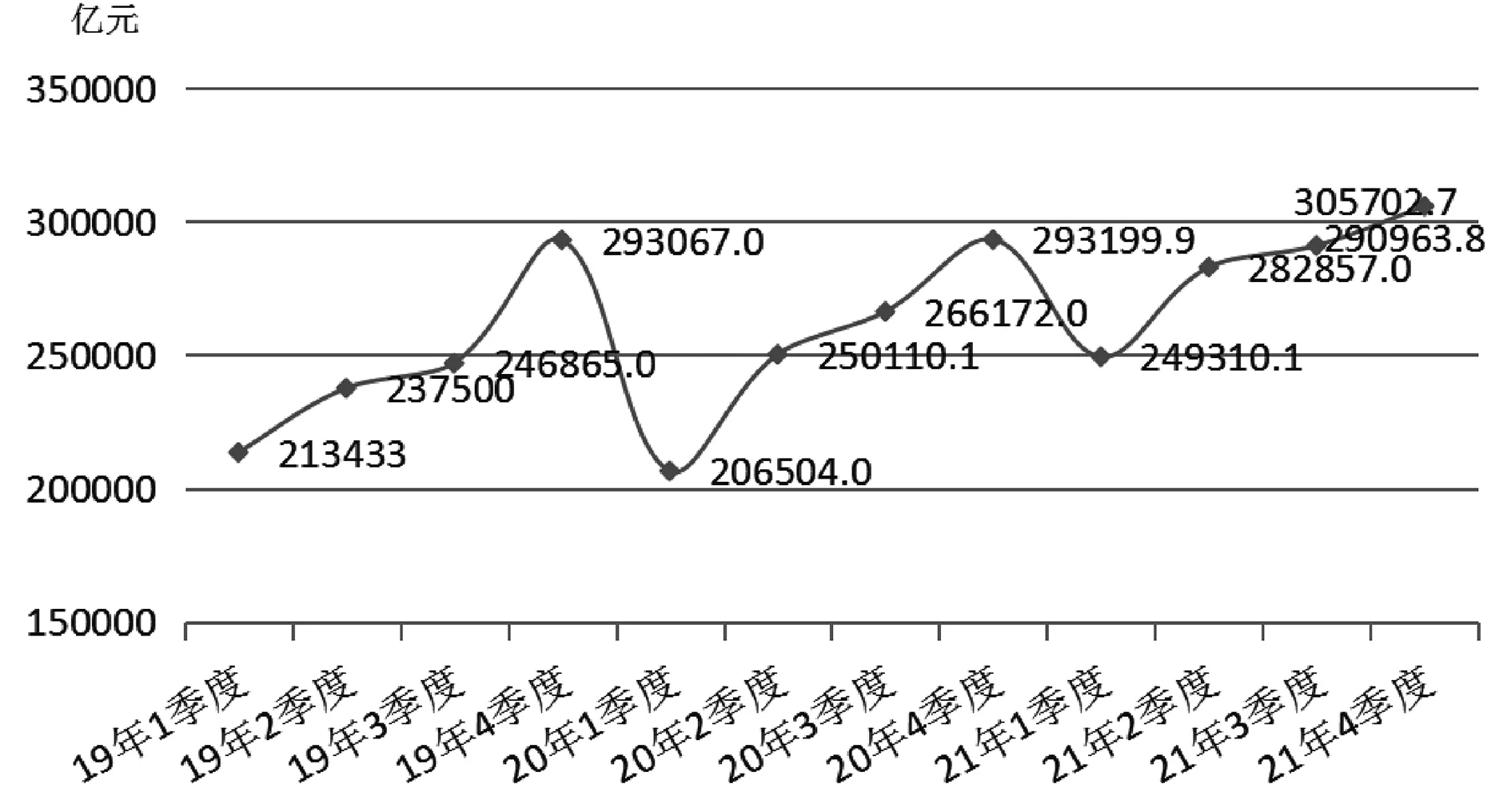

图1 中国国内生产总值(GDP)

根据国家统计局发布的2021年第四季度主要经济数据显示,初步核算,全年国内生产总值1143669.7亿元,按可比价格计算,同比增长8.1%,两年平均增长5.1%。

分季度看,一季度同比增长18.3%;二季度同比增长7.9%;三季度同比增长4.9%;四季度同比增长4%。

分产业看,全年第一产业增加值83086亿元,同比增长7.1%;第二产业增加值450904亿元,同比增长8.2%;第三产业增加值609680亿元,同比增长8.2%。

1.1.2 CPI指数

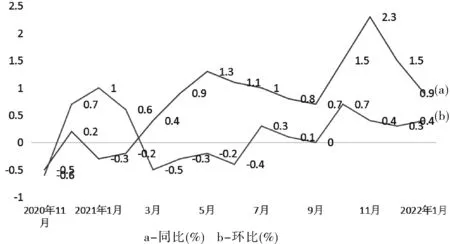

图2 全国居民消费价格(CPI)

2022年1月份,全国居民消费价格同比上涨0.9%。其中,城市上涨1.1%,农村上涨0.4%;食品价格下降3.8%,非食品价格上涨2.0%;消费品价格上涨0.4%,服务价格上涨1.7%。

2022年1月份,全国居民消费价格环比上涨0.4%。其中,城市上涨0.5%,农村上涨0.3%;食品价格上涨1.4%,非食品价格上涨0.2%;消费品价格上涨0.5%,服务价格上涨0.3%。

1.1.3 PMI指数

图3 制造业PMI指数(经季节调整)

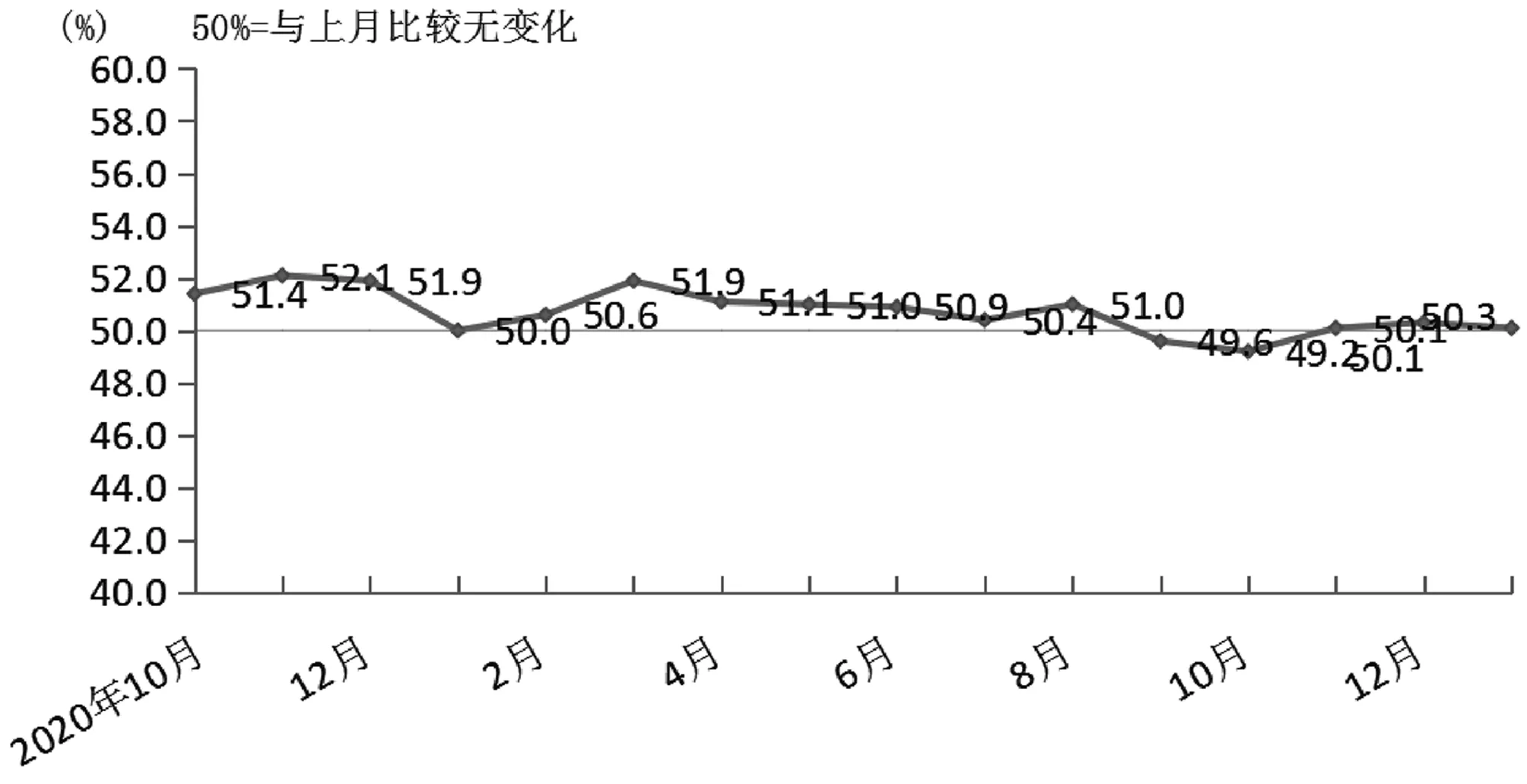

1月份,中国制造业采购经理指数(PMI)为50.1%,比上月回落0.2个百分点,高于临界点,制造业扩张步伐有所放慢。

从企业规模看,大型企业PMI为51.6%,比上月上升0.3个百分点,高于临界点;中型企业PMI为50.5%,比上月下降0.8个百分点,高于临界点;小型企业PMI为46.0%,比上月下降0.5个百分点,低于临界点。

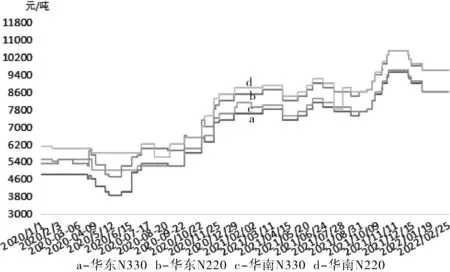

1.2 轮胎市场价格走势分析

1.2.1 轮胎价格指数分析

图4 汽车轮胎经销商价格指数走势图

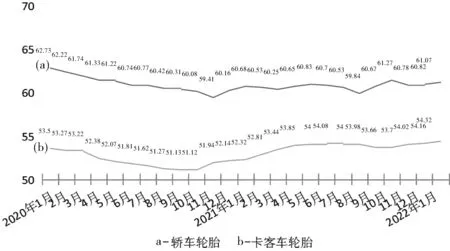

2022年1月份,中国轿车轮胎经销商价格综合指数为61.07,环比上涨0.25%,同比去年1月上涨0.40%。

2022年1月份,中国卡客车轮胎经销商价格综合指数为54.32,环比上涨0.16%,同2021年1月52.32 相比上涨2%。

1.2.2 轮胎品牌价格分析

轮胎涨价潮仿佛愈演愈烈。中策橡胶、普利司通、固铂轮胎、君诚银宝都纷纷加入到涨价大军中。在2月的最后一天,又有3张涨价通知进入市场,并且涨价的时间已经从原来的3月1日延续到2022年4月1日。近期俄罗斯和乌克兰的战争,不仅弄得人心惶惶,也搞得轮胎市场乌烟瘴气。受到乌克兰局势升级影响,布伦特原油价格突破100美元/桶并且创下最近8年以来新高。而原油价格直接影响到的是合成橡胶的价格,而合成橡胶的价格能够直接影响到轮胎的价格。且货运及物流成本的提高导致的轮胎生产与流通成本急剧上升并持续维持高位,即使轮胎企业已经通过多种措施来缓解成本上升带来的压力,但是仍然难以抵消成本上涨所带来的影响,所以各大轮胎企业纷纷发布价格上涨通知。

表1 国内部分全钢胎经销商价格情况

表2 国内部分半钢胎经销商价格情况

表3 国内部分企业调价一览表

1.3 轮胎企业销售政策统计分析

轮胎企业销售依旧以传统轮胎店面为主,随着互联网飞速发展、企业入驻电商平台必不可少,网购已成为人们的日常生活不可或缺的一部分。轮胎企业为抢占市场,纷纷入场电商。目前轮胎企业销售多为三合一。即传统加盟店、轮胎直营店、电商平台网购模式并行。辅以销售优惠等政策来刺激轮胎市场经济。

2 本月轮胎市场供应情况及预测

2.1 国内主要轮胎企业开工率分析

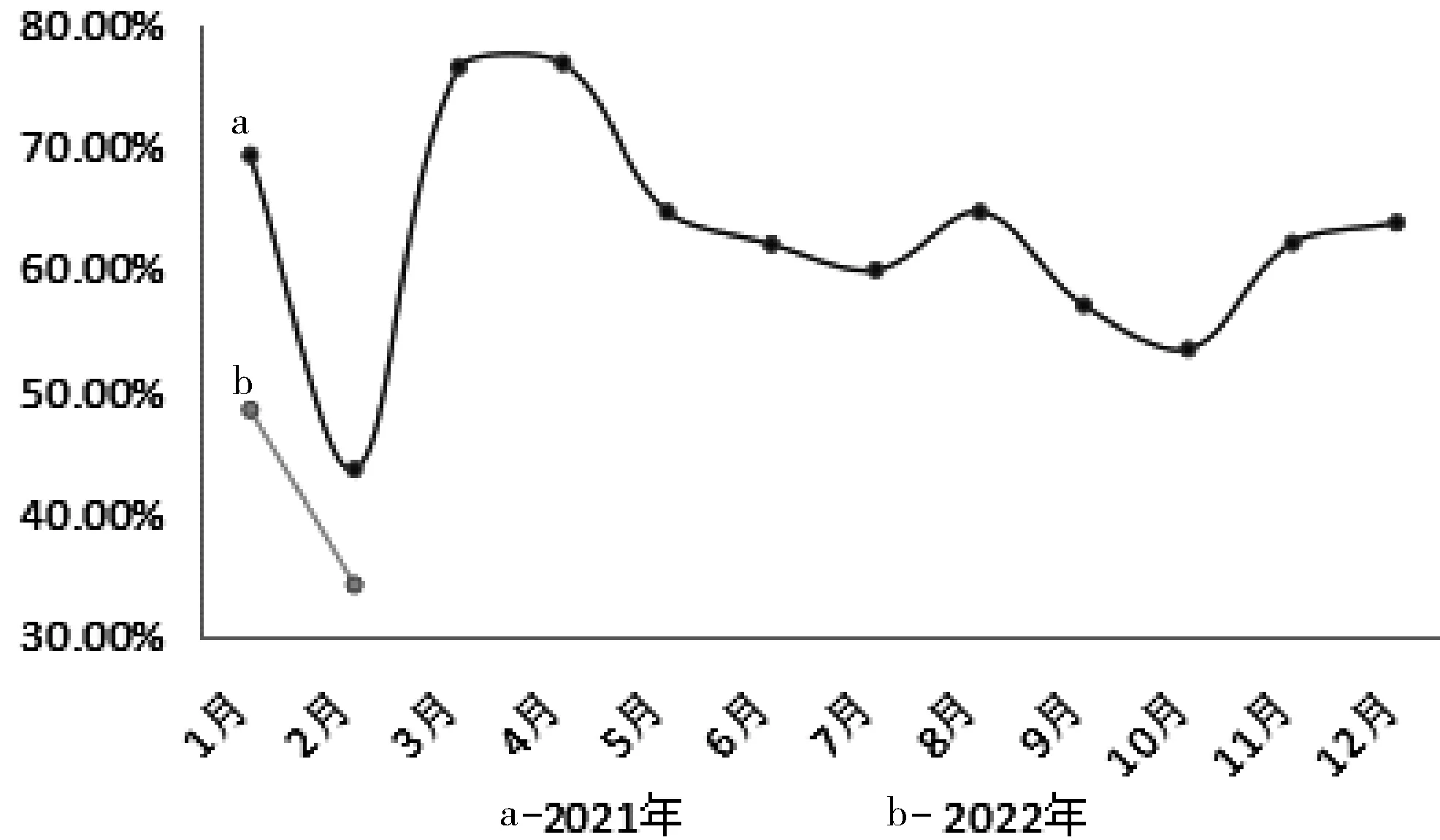

2.1.1 全钢胎

图5 2021-2022年全钢胎企业月均开工率走势

据广化交易数据显示:2022年2月国内全钢胎厂家平均开工率为34.17%,环比-16.32%,同比-1.44%。

2月中国半钢胎样本厂家开工率明显下滑,主要是因为月内春节假期影响,所有样本企业厂家均存不同程度的放假安排,加之山东东营、潍坊等地区多数工厂复工时间晚于往年同期,对月内整体样本开工形成较大拖拽。

2.1.2 半钢胎

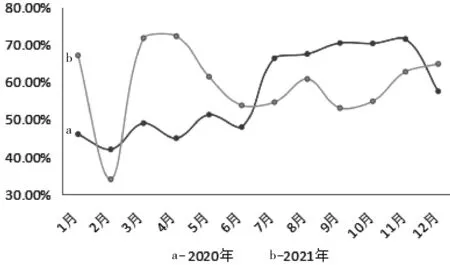

图6 2020-2021年半钢胎企业月均开工率走势

据广化交易数据显示:2022年2月国内半钢胎厂家平均开工率为 34.17%,环比-9.82%,同比-9.40%。2 月中国全钢胎样本厂家开工率大幅下滑,受春节假期影响,多数一线品牌厂家在 2 月 4 日左右复工,山东东营及潍坊等地区工厂在 13 日左右复工,月内工厂实际生产天数不足,拖拽月内全钢胎样本厂家开工率明显下滑。

2.2 轮胎总产量数据分析及预测

2.2.1 轮胎外胎(国家统计局数据未出)

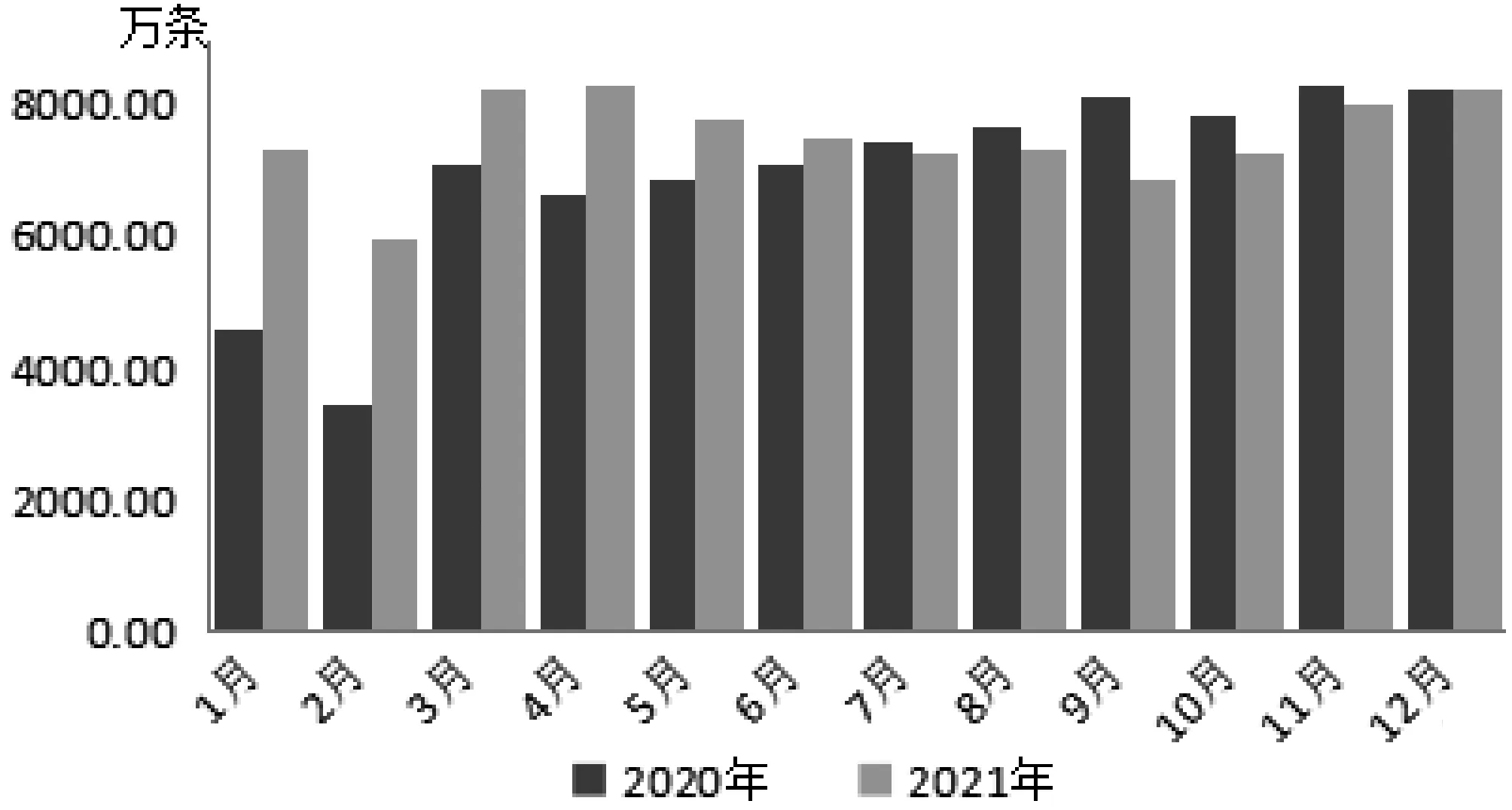

图7 2020-2021年轮胎外胎产量统计

2021全年中国轮胎外胎产量为89910.8万条,同比增长0.6%。

根据市场走势和历年数据分析,广化交易预测,2022年1月中国轮胎外胎产量约在5000万条左右。(预估值与实际值存在10%左右偏差,仅供参考)

2.2.2 子午线胎

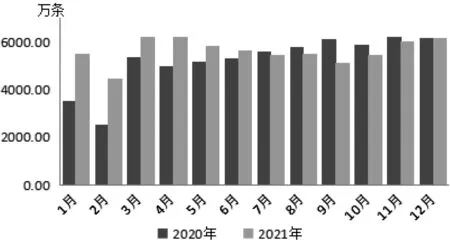

图8 2020-2021年子午线胎产量统计

2021全年子午线胎产量约为6031.58万条,环比上涨10.06%;同比上下跌3.38%。

2021全年月子午线胎累计产量约为6.7733亿条,累计同比增长8%。

根据市场走势和历年数据分析,广化交易预测,2022年1月中国子午线胎产量约在5400万条左右(预估值与实际值存在10%左右偏差,仅供参考)。

3 本月轮胎市场需求情况及预测

3.1 配套市场分析及预测

3.1.1 乘用车产销分析

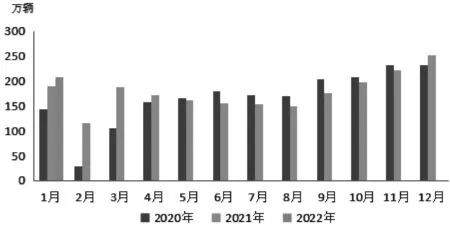

图9 2020-2022年中国乘用车月度产量统计

2022年1月,乘用车产销分别完成207.7万辆和218.6万辆,同比分别增长8.7%和6.7%。

分车型看,轿车产销分别完成96.2万辆和101.8万辆,同比分别增长7.3%和4.1%;SUV产销分别完成100.7万辆和105.7万辆,同比分别增长11.1%和8.7%;MPV产销分别完成7.7万辆和8.1万辆,同比分别下降7.3%和1.4%;交叉型乘用车产销分别完成3.2万辆和3.0万辆,同比分别增长29.3%和78.0%。

1月,中国品牌乘用车共销售100.4万辆,同比增长15.9%,占乘用车销售总量的45.9%,占有率同比上升3.7个百分点。

3.1.2 商用车产销分析

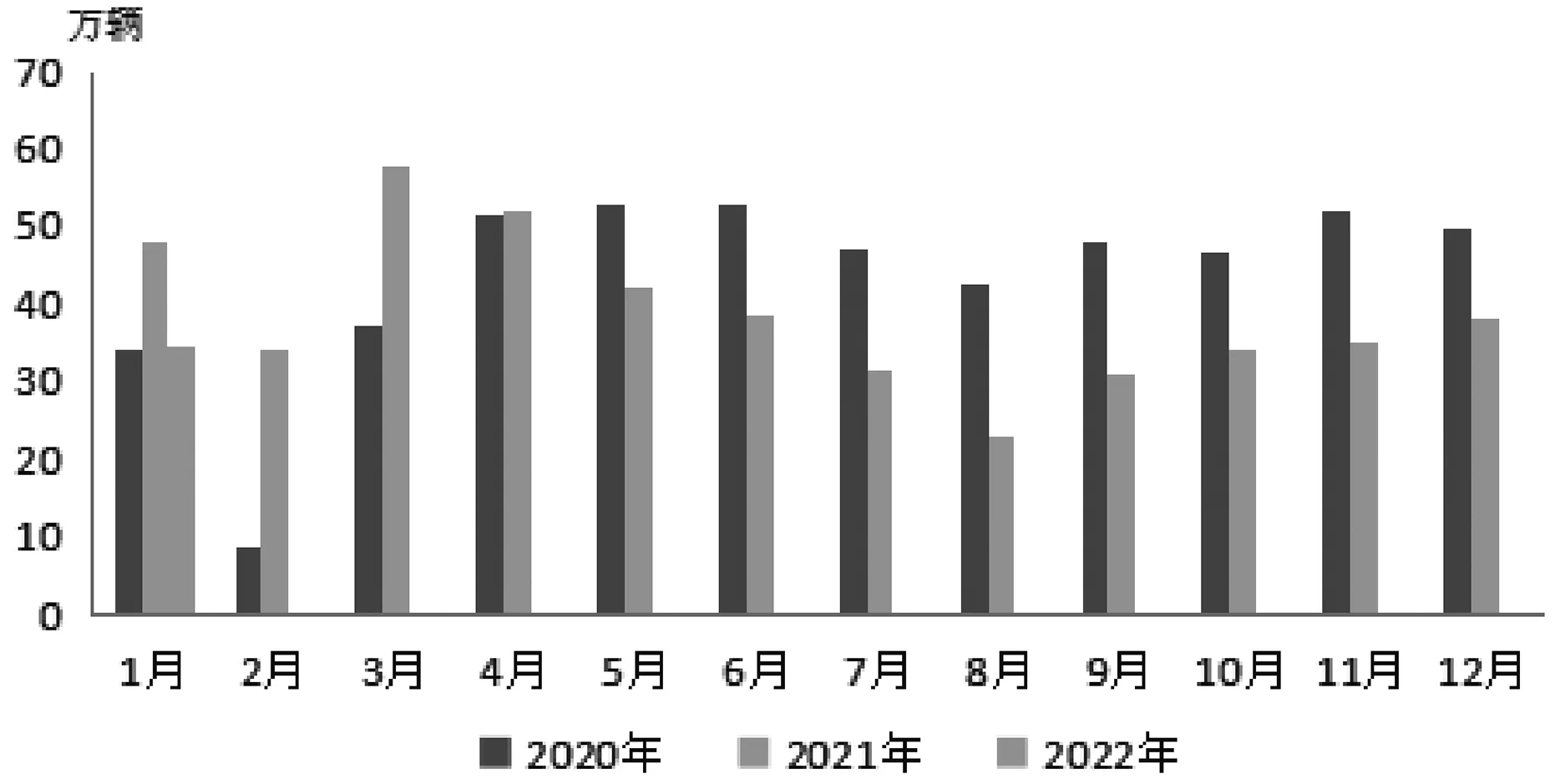

图10 2020-2022年中国商用车月度产量统计

2022年1月,商用车产销分别完成34.5万辆和34.4万辆,同比分别下降28.0%和25.0%。

分车型看,货车产销分别完成31.5万辆和31.4万辆,同比分别下降29.0%和25.8%;客车产销均完成3.0万辆,同比分别下降14.9%和15.8%。

3.1.3 商用车配套需求分析

2021年,我国汽车产销分别完成2608.2万辆和2627.5万辆,同比分别增长3.4%和3.8%,结束了连续3年的下降趋势。新能源汽车销售完成352.1万辆,同比增长1.6倍,连续7年位居全球第一。

图11 2019-2021年商用车配套轮胎需求量

2022年1月,我国汽车工业实现良好开局,汽车产销同比均呈增长趋势,新能源汽车保持高速增长。

1月,汽车产销分别完成242.2万辆和253.1万辆,环比分别下降16.7%和9.2%,同比分别增长1.4%和0.9%。

配套需求来看,配套轮胎与新车销量有较明确的比例关系,受汽车产销周期影响较大,千人汽车保有量提升空间较大,年检新规及新能车特性将拉动替换系数上行。全球汽车产量增速趋于平稳,意味着配套胎市场的增长较慢。从前期历史数据看(2015年后OCIA停更),全球汽车保有量整体是上升的,替换胎市场空间仍有望维持增长,因此全球轮胎行业有望维持万亿元级别的市场空间。

3.2 维修行业分析

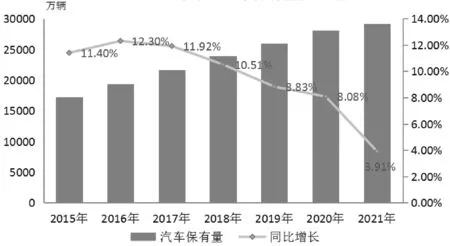

图12 2010-2021年中国汽车保有量及增速

根据公安部最新数据显示,截至2021年12月,中国全国机动车保有量达3.93亿辆,其中汽车2.92亿辆。按照普通乘用车轮胎1.5 条/年的更换系数计算,则每年半钢胎的替换市场需求量将在3.5亿条以上。

3.3 本月轮胎进出口情况分析(海关数据未出)

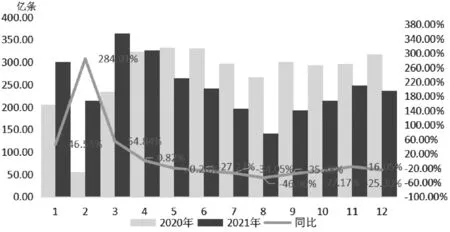

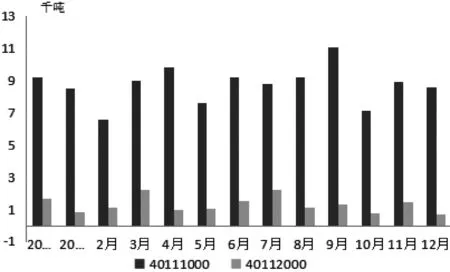

图13 2020-2021年轮胎月度进口数据统计

2021年12月,中国进口机动小客车用新的充气橡胶轮胎(40111000)8.58千吨,环比下跌4.28%,同比下跌长4.65%。

2021全年月中国进口机动小客车用新的充气橡胶轮胎(40111000)102.513千吨,同比增长10.86%。2021年12月,进口客运机动车辆或货运机动车辆用新的充气橡胶轮胎(40112000)0.7千吨,环比下跌51.28%,同比走跌16.49%。

2021全年,进口客运机动车辆或货运机动车辆用新的充气橡胶轮胎(40112000)15.429千吨,同比下跌5.82%。

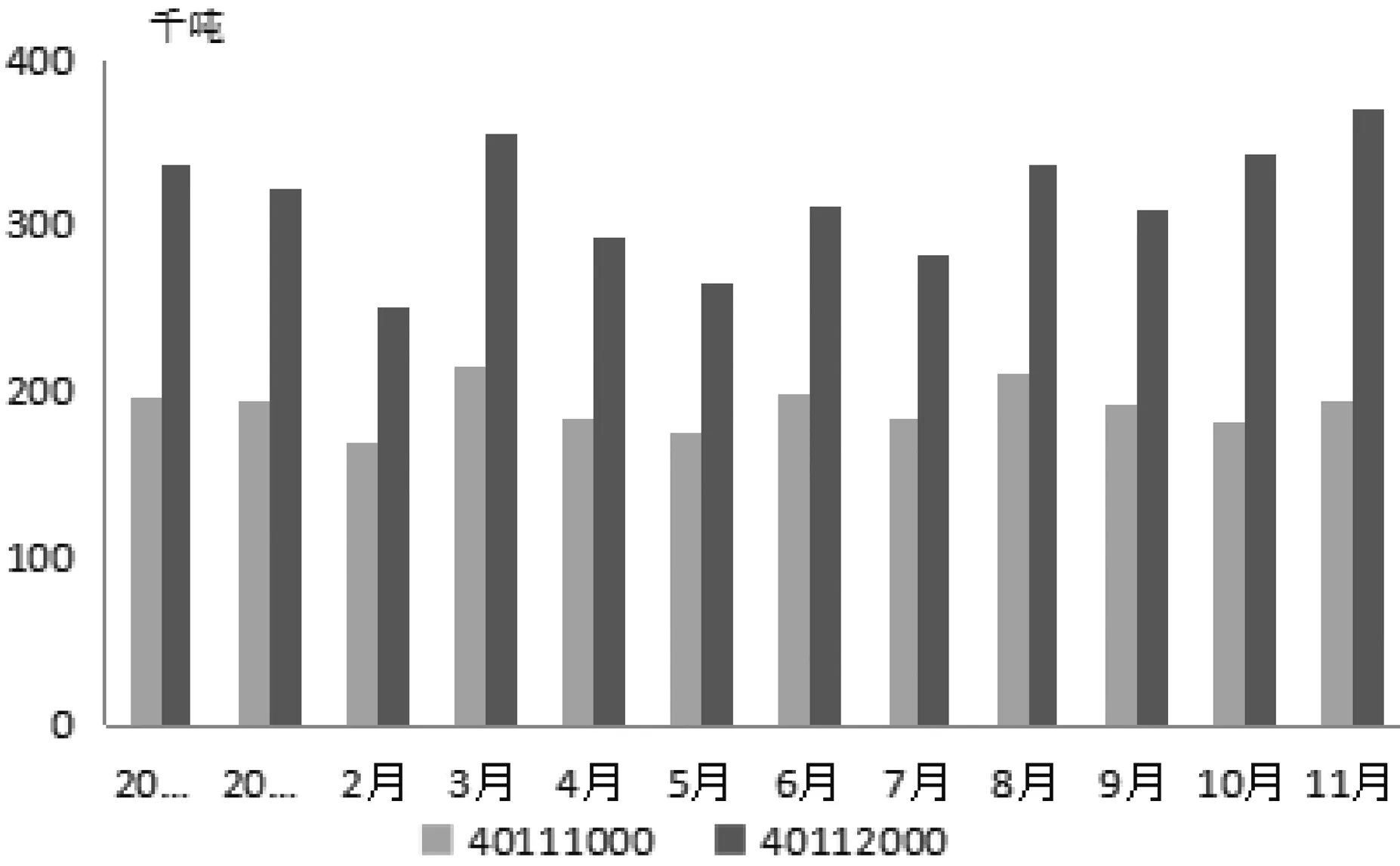

图14 2020-2021年轮胎月度出口数据统计

2021年12月,中国出口机动小客车用新的充气橡胶轮胎(40111000)207.609千吨,环比增长6.91%,同比增长18.1%。

2021全年中国出口机动小客车用新的充气橡胶轮胎(40111000)2307.244千吨,同比增长17.73%。

2021年12月,客运机动车辆或货运机动车辆用新的充气橡胶轮胎(40112000)334.679千吨,环比下跌9.43%,同比增长15.72%。

2021全年月客运机动车辆或货运机动车辆用新的充气橡胶轮胎(40112000)3775.572千吨,同比增长12.02%。

表4 2021年12月轮胎进出口数据统计

4 本月轮胎原料市场分析

4.1 天然橡胶分析

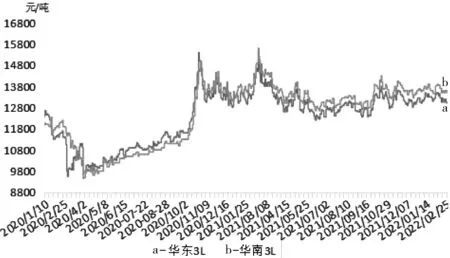

图15 国内天然橡胶市场3L价格走势

2月,沪胶弱势震荡,现货价格窄跌。短期到港增多,青岛持续累库对胶价有所压制,空头占据一定主导性,胶价仍有小幅下压可能。3-4 月份供应低位需求相对良好存在季节性支撑,但是无强驱动突破近期宽幅震荡区间上边际的情况下,多头资金较谨慎,往上推升不足,整体走势维持疲软。随着混合胶非标套利基差收窄至低位,继续向下空间不足,预计短期小幅回落后存在反弹可能,但是套利企业资金充裕情况下,一旦较大幅度反弹后依旧存在较大幅度下跌风险。

4.2 丁苯橡胶分析

图16 国内丁苯橡胶市场价格走势

月内丁苯橡胶行情整体震荡走跌,国内丁二烯市场价格宽幅上涨,苯乙烯震荡中上升,成本利好。月初原油及泸胶上涨支撑心态,供方上调报价。但节后场内交投平淡,下游收到环保政策的影响,节后开工缓慢,需求欠佳,现货流转慢。受需求拖累,场内高位交投受阻,业者报盘下调。月中后期,泸胶震荡下跌,消息面拖累市场,且下游需求低迷,业者出货不顺,整体累库,供需面难有利好支撑,交投承压,行情走弱。月末市场受部分获利盘低出影响,场内报盘倒挂加深,供价下调。整体看,本月丁苯市场因节后下游需求乏力而走跌,供需面难以形成有力支撑。下月丁二烯偏强运行预期,成本面存一定支撑;齐鲁石化装置提升负荷运行,原料丁二烯价格维持高位,下游需求缓慢跟进,供需面支撑不足。预计下月丁苯橡胶市场维持震荡整理的行情 趋势。

4.3 顺丁橡胶分析

图17 国内顺丁橡胶市场价格走势

月内顺丁市场走势震荡,价格重心下移。月初,春节期间市场休市且节后下游受环保政策影响,开工率低位,需求不佳,现货流转缓慢,整体库存大幅增加。节后沪胶及原油等大宗商品延续涨势,且供价上调,中间商积极询盘,带动市场现货报盘走高。但下游需求面表现不佳,场内空好因素交织,商家意向稳价待市。月中下旬,顺丁装置多数稳定运行生产,民营装置陆续重启、提升负荷,顺丁市场开工率提高。由于下游需求不佳,现货库存累积,整体库存量继续增长,供需面难寻利好支撑。整体来看,本月顺丁市场震荡走跌的原因在于下游需求恢复缓慢,交投跟进乏力,供需面支撑偏弱,加之沪胶延续跌势,场内利空因素居多。下月,下游开工率或将继续提升,需求逐步恢复,部分民营顺丁装置提升负荷,供应量增加预期,供需面支撑偏弱。但原油及丁二烯价格高位,受利润收窄影响,商家报盘下跌幅度较小,且在成本高位的利好支撑下,预计下月顺丁市场维持震荡整理的行情趋势。

4.4 炭黑分析

图18 国内炭黑市场价格走势

国内高温煤焦油市场整体依旧处于供小于求局面,价格高位波动,故成本面表现强支撑,炭黑生产企业处于亏损局面。成本上,煤焦油价格高位.国内高温煤焦油市场需求减弱,新单拍卖价格涨跌不一。国内高温煤焦油市场窄幅下滑,整体弱势盘整。下游方面,本周轮胎市场产能进一步恢复,半钢胎、全钢胎样本厂家开工率明显提升,节后轮胎工厂为补齐前期订单,开工提升速度较快,另外部分规模较小企业也处于开工逐步恢复阶段,整体带动轮胎样本企业开工明显提升。但开工方面,近期,国内炭黑行业开工率为54.07%,环比上周下跌1.11%,较去年同期下跌22.28%,煤焦油价格高位、相关橡胶制品企业采购力度不及预期等因素影响,炭黑生产企业开工相对低位。预计炭黑行情维稳运行,期要以注重煤焦油供应问题,价格短期或稳定运行,中长期来看上涨概率增加。

5 轮胎市场后市展望

全钢胎:全钢胎原材料成本指数为 12686.92,环比上月+0.82%,同比+5.51%。月内天然橡胶、助剂及硬脂酸价格上涨,带动全钢胎原材料成本指数上行,但合成橡胶、帘子布等价格下跌,一定程度上抑制了原材料成本指数涨幅。

半钢胎:2 月份中国半钢胎样本厂家开工率为 33.61%,环比-16.32%,同比-1.44%。2 月中国半钢胎样本厂家开工率明显下滑,主要是因为月内春节假期影响,所有样本企业厂家均存不同程度的放假安排,加之山东东营、潍坊等地区多数工厂复工时间晚于往年同期,对月内整体样本开工形成较大拖拽。

市场面:2 月多数轮胎品牌市场价格持稳,个别品牌给予市场一定政策支持,市场报价走低。玲珑轮胎 12R22.5/18PR 600 花纹,本月山东市场月均价在 826 元/条,较上月下滑,目前市场低价货源走货较为顺畅,各渠道询盘及补货积极性有所提升。另外,随着各生产企业逐步复工复产,国内替换需求将进一步提升。外贸订单较为平稳,预计下月仍将呈现活跃态势。

政策面:次月进入春节后首月,轮胎行业多会给予相对激进的进货政策,以推进年后批量拿货发生。但是考虑北方地区产销均有所延后,市场启动或受到一定影响,轮胎政策整体来看仍趋向于积极有效的会议政策,但是实际落地及执行时间或在下半月发生。

后市预测:2 月份原材料价格涨跌互现,整体轮胎成本面仍相对坚挺。月内工厂价格政策亦表现为涨跌互现局面,多个工厂联合经销商进行会议促销,带动市场走货量;部分工厂表现为观望态势,走货相对一般。3 月份,随着工厂开工逐步提升,市场需求表现疲软的背景下,预计国内市场内卷将愈发严重,部分品牌为刺激下游拿货,将延续促销活动。

(广州化工交易中心资讯分析师 唐伟民)