新三板视角下金融市场尾部风险溢出效应的实证检验

2022-03-24王昭媛易文德

王昭媛, 易文德,2, 王 沁

(1.西南交通大学数学学院,成都 611756; 2.重庆文理学院数学与大数据学院,重庆 402160)

随着我国金融自由化的不断推进,金融市场板块间的流动性和关联性得以提高,金融稳定逐渐受风险溢出水平的影响,风险不仅在自身市场内传播还会跨市场扩散. 最具代表的是2015 年股票市场泡沫的破裂,长期积攒的风险随交易迅速蔓延至各个板块,短短两个月内,上证指数跌幅高达45%,创业板指跌幅50%以上. 此后,金融市场间的风险溢出成为学者们的研究热点,特别是极端风险的溢出效应. 在我国多层次金融市场体系中,新三板作为服务创新型中小企业的独立板块,对民营经济的发展起着关键性作用. 同时,新三板具有挂牌公司信息披露不完善、股票转让不设涨跌幅限制等特点. 相比于其他市场,新三板一方面内部存有较大的风险,另一方面对外部风险的敏感性更强. 因此,从新三板的视角研究其与主板、中小板、创业板之间的尾部风险溢出效应,分析市场间风险溢出方向和溢出强度,对防范极端风险传染、维持良好融资环境有着重要的意义.

关于金融市场间的风险溢出效应,国内外学者基于不同方法进行了以下研究:冷松和田刚[1]采用向量自回归(VAR)模型,分析得出人民币汇率和利率对股价的风险影响是时变的;赵林海和陈名智[2]通过双时变动态Copula 模型研究金融行业和机构对系统性风险的贡献程度,结果表明证券机构对市场系统风险贡献最大;Hong等[3]将Granger因果关系引入风险溢出的研究中,基于核检验分析欧美日三个国家金融市场间的风险溢出效应;Reboredo等[4]基于CoVaR模型研究货币市场和股票市场间的上行和下行风险溢出效应;曹洁和雷良海[5]则在CoVaR的基础上提出广义CoES模型,研究发现金融业和房地产业存在动态的双向风险溢出,并在房地产价格走高时溢出强度增加.

近年来极端事件频频发生,市场间的尾部风险溢出效应也备受关注. Aboura和Wagner[6]利用二元极值的方法研究标普500指数和VIX指数的非对称尾部溢出性,从而检验风险中性波动率预期的极端变化与资产价格之间的关系;Kelly和Jiang[7]提出用横截面数据度量个股之间的尾部风险波动,并由此测算金融市场的极端风险指数;Massacci[8]基于得分函数提出时变超阈值(POT)模型,研究股票市场的尾部风险动态;李强等[9]运用DCC-TGARCH对原油市场的极端事件进行分析,发现国际原油期货价格的异常波动对我国股票、汇率和期货均有风险溢出. 以往研究风险溢出的模型需要先假设序列的残差服从特定的分布,为了避免分布设定带来的偏差,White等[10]提出多元多分位点向量自回归(MVMQ-CAViaR)模型,采用分位数回归方法度量极端风险,并通过自回归项体现风险聚集性,以便更直观、精确地分析金融市场间的尾部风险传染效应.

综合来看,现有文献大多采用以GARCH 模型为基础的方法,主要集中于研究股票[11]、期货[12]、债券[13]、外汇[14]等市场间的风险溢出效应,尚未考虑新三板在极端情况下对我国金融市场产生的影响. 因此,本文建立MV-CAViaR模型,在5%的分位数下研究沪深300指数、中小100指数、创业300指数和三板成分指数之间的尾部风险溢出效应,量化分析新三板与主板、中小板、创业板间的尾部风险传染机制,并通过Wald检验新三板与其他板块间的风险传递方向,采用分位数脉冲响应函数分析在新三板遇到极端风险冲击后对其他板块的影响的持续期和强度.

1 研究方法

1.1 MV-CAViaR模型

Engle和Manganelli[15]提出测度单变量尾部风险的CAViaR模型,White等[10]将其扩展为测度双变量尾部相依性的多元分位点CAViaR模型(MV-CAViaR模型). 本文在5%分位数水平下建立MV-CAViaR模型,刻画版块之间的尾部风险溢出效应,MV-CAViaR模型的结构如下:

式中:Y1,t为新三板指数收益率;Y2,t为其他板块的指数收益率;q1,t为新三板指数收益率在5%水平下的条件分位数,即θ=0.05;q2,t为其他板块的指数收益率的θ条件分位数. 本文分别考虑了主板、中小板和创业板在5%分位数水平下的条件分位数.

该MV-CAViaR 模型中的待估参数为β=(c1,c2,a11,a21,a12,a22,b11,b21,b12,b22),其中a21和b21表示新三板的滞后一期尾部风险对其他板块当期尾部风险的影响,a12和b12表示其他板块,比如主板、中小板、创业板的滞后一期尾部风险对新三板当期尾部风险的影响.

为了评估新三板与主板、中小板和创业板的尾部风险溢出效应,采用最小绝对值偏差法来估计参数向量β=(c1,c2,a11,a21,a12,a22,b11,b21,b12,b22),其估计步骤如下:

Step1:建立单变量的CAViaR模型,

1.2 尾部风险溢出检验

为了检验新三板与主板、中小板、创业板是否存在显著的尾部风险溢出效应,进行嵌套式假设,也就是依顺序进行下面三次假设检验.

第一层用于检验金融市场间的尾部溢出效应是否显著,原假设为:

第二层用于检验主板、中小板、创业板对新三板是否存在风险溢出,原假设为:

第三层用于检验新三板对主板、中小板、创业板是否存在风险溢出,原假设为:

三层假设检验都采用Wald统计量,Wald统计量表达式如下:

1.3 分位数脉冲响应函数

采用分位数脉冲响应函数来考察新三板在极端事件时对主板、中小板、创业板尾部风险预期产生的影响,分位数脉冲响应函数的步骤如下:

2 实证分析

2.1 数据来源及描述性统计

本文以三板成分指数、沪深300指数、中小100指数和创业300指数作为各市场的代理变量,研究新三板视角下金融市场的尾部风险溢出效应. 数据范围从2015年1月4日至2020年12月31日的每日收盘价Pi,t,数据均来源于choice数据库. 对样本数据进行对数处理,公式如下:Yi,t=100×( lnPi,t-lnPi,t-1),表1给出变量收益率序列的描述性统计结果.

表1 描述性统计Tab.1 Descriptive statistics

从表1的结果可看出:①大的均值对应大的标准差,即高收益资产会带来高的风险溢价,金融市场存在明显的风险补偿机制. ②作为主要服务中小企业的新三板,其风险特点与其他市场不同,三板成指的极差较大、波动范围广. ③四个变量的偏度均小于0,峰度大于3,存在负偏和尖峰的特征,JB统计量均在1%的置信水平下显著,表明各市场收益率序列均不服从正态分布. ④ADF的检验结果表明,所有变量在1%的置信水平下拒绝原假设,即序列平稳,可用MV-CAViaR模型进行估计.

2.2 尾部风险溢出效应分析

在5%分位数水平下新三板与主板、新三板与中小板、新三板与创业板的MV-CAViaR模型参数估计如表2.

表2 模型参数估计结果Tab.2 Model parameter estimation results

从参数估计的结果可以看出:①三个MV-CAViaR模型中的参数a11、a22的估计都为负数,而且具有显著性,这说明,每个市场前一期都对该市场当期的尾部风险带来负向冲击,加剧该市场的尾部风险. ②三个MV-CAViaR模型中的参数b11和b22均在1%的置信水平下显著为正,表明金融市场的极端风险具有较强的正向波动聚集效应. ③三个MV-CAViaR模型中的参数a21和b21在1%和5%的置信水平下显著为正,表明新三板前一期的收益率和尾部风险都会对其他金融市场的尾部风险产生正向影响. ④对比三组模型可以看出,系数关系均有a21>a12,b21>b12说明新三板对主板、中小板、创业板的风险溢出程度远大于主板、中小板、创业板对新三板的溢出程度,即新三板在一定程度上占据主导位置. ⑤新三板与金融市场的联动性强度为:创业板>中小板>主板,新三板与创业板的模型中a21,a12,b21,b12均大于其他模型对应的系数值,说明当新三板发生极端风险时对创业板产生的影响最大.

下面采用Wald 统计量来检验金融市场间的尾部风险溢出效应和风险传递方向,检验结果和溢出关系如表3所示. 可以看出:①新三板与主板在第二层假设H0:a12=b12=0 中其P值为12.85%,略大于10%,也就是新三板对主板存在主导的风险溢出效应,而主板对新三板的风险溢出效应是弱效应,在双向尾部风险溢出效应的图1中用虚线来表示. ②新三板与中小板,新三板与创业板之间存在非常显著的双向尾部风险溢出效应,如图1所示.

图1 新三板与各板块的风险溢出方向Fig.1 The risk spillover directions of NEEQ and each sector

表3 尾部风险溢出效应检验Tab.3 Tail risk spillover effect test

2.3 分位数脉冲响应分析

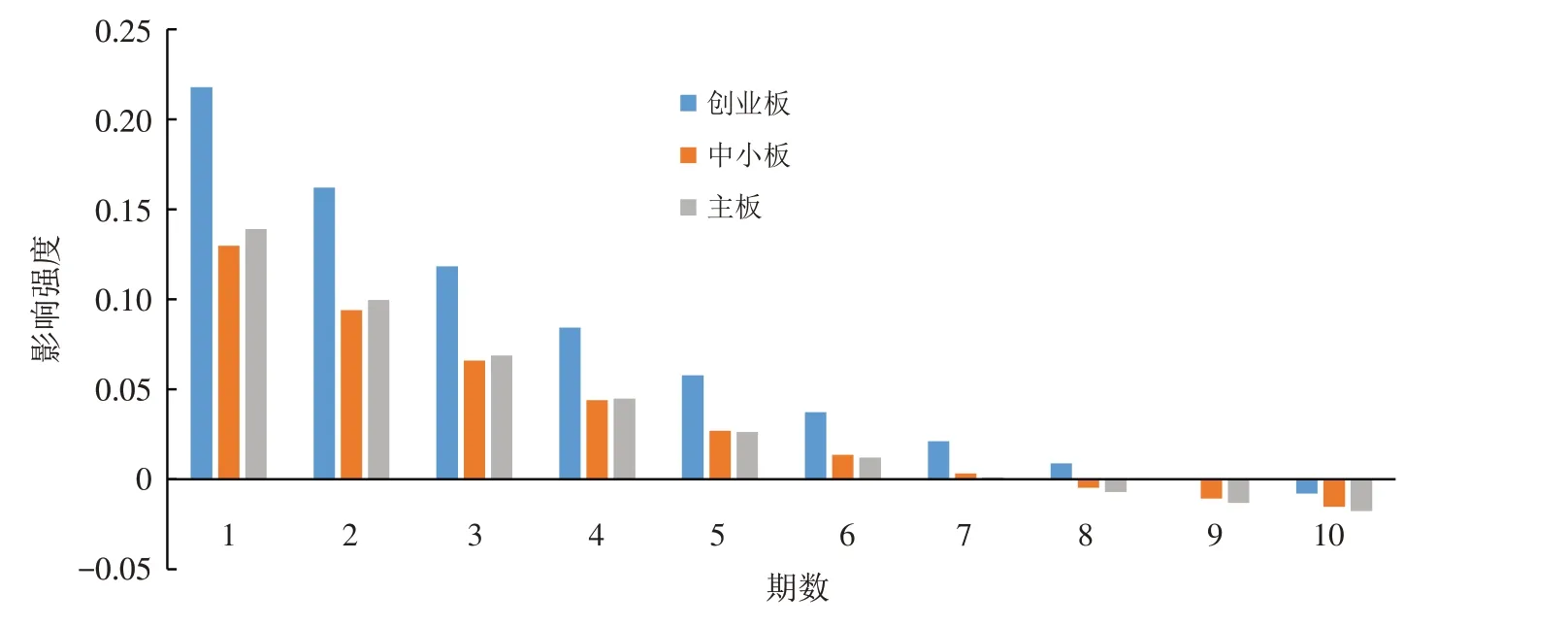

采用分位数脉冲响应函数来分析,当新三板受到极端风险的冲击时,预测主板、中小板、创业板在未来一段时期内尾部风险的传导过程,其结果如图2所示.

图2 分位数脉冲响应图Fig.2 Quantile impulse response graph

从图2中可以看出:①当新三板受到极端冲击后,在将来的7期内都加剧创业板、主板、中小板市场的尾部风险. 在将来的第8期,新三板仍对创业板市场产生了正向的影响,而对主板、中小板市场的尾部风险产生了负向的影响. 在将来的第9期和第10期,创业板、主板、中小板市场才慢慢消化了新三板受到极端冲击的影响. ②创业板受到新三板风险冲击的影响最大,强度在0.23左右,并且需要9期的时长才能消化冲击带来的影响;③主板和中小板受冲击后的反应较小,主板的影响强度为0.14,中小板的影响强度为0.13,两个市场的波动均在第7期左右衰减至0,但主板的收敛速度要快于中小板.

结合市场背景可以看出:第一,由于新三板的精选层在一定条件下可以转至创业板上市,两个市场中均为创新型和科创型中小企业,因此,新三板与创业板的关联性最为紧密,当新三板遇到极端风险时,创业板的尾部风险增加最多,持续时间也最长. 第二,与创业板相比,主板和中小板市场的进入条件高、信息披露完备,面临极端风险有较完善的防御机制,当新三板受外来风险冲击时,对主板和中小板产生的风险溢出效应较小. 第三,与其他市场不同,主板市场的企业规模大、财务状况稳定,并且企业内部有良好的风险防御能力,使得市场整体的自我修复能力高,因此,面临新三板冲击的影响,主板的风险传递持续时间最短.

3 结论

本文以新三板、主板、中小板、创业板的指数收益率作为研究对象,通过构建MV-CAViaR模型,考察了在新三板的视角下,与主板、中小板、创业板之间的尾部风险溢出情况. 根据本文的实证研究,得到如下结论.

1)新三板与三个市场呈现双向尾部风险溢出效应,并且新三板对主板、中小板、创业板的风险溢出程度远大于主板、中小板、创业板对新三板的风险溢出程度.

2)新三板与创业板的风险溢出效应最强,其次是中小板,与主板的风险溢出效应最弱.

3)当新三板受到外来风险冲击时,主板、中小板、创业板尾部风险的表现特征不同,其中创业板的响应强度最大,主板的恢复速度最快.

4)新三板在金融市场中具有信息传递和识别风险的作用,加强新三板的风险管控,可以降低对其他市场的风险传染.