力量钻石:光伏制造爆发带来新机会

2022-03-23杨阳

杨阳

力量钻石(301071)近期发布2021年年度报告,报告期内实现营业收入4.98亿元,同比增长103.5%;实现归母净利润2.4亿元,同比增长228.17%,接近业绩预告上限。主要原因是受益于培育钻石下游需求旺盛,产品价格上升带动毛利率大幅提升,从而提高整体盈利能力。

作为国内人造金刚石行业的领军企业之一,力量钻石在研发技术及生产设备方面均具有优势,业务协同下赢利具有高弹性,同时行业市场前景广阔,需求端确定性较高。随着研发投入加大后品质提升、产能不断扩充,预计将突破产能瓶颈并持续提升产品均价,量价催化下市场份额有望进一步扩大,带动业绩增长。

关于人造金刚石的研究由来已久,工业上已经应用成熟;而宝石级培育钻石随着近两年稳定生产大克拉的技术得到突破,开始迎来快速发展阶段。高品级的人造金刚石在化学成分、光泽、色散、硬度等物理属性方面都与天然钻石完全相同,且在可持续发展、性价比和产品设计上更具优势。

国盛证券鞠兴海团队指出,短期而言,天然钻石供给持续收紧,培育钻石或可实现部分替代。根据戴比尔斯发布的《2020年钻石行业洞察报告》,全球部分大型天然钻石矿山由于使用寿命到限或面临关停。全球新建及扩建的项目暂时无法弥补矿山关停带来的钻石产量下滑,加以俄乌冲突或将导致全球最大天然钻石矿埃罗莎出口受限,造成天然钻石产量下降、价格持续提升,为锚定天然钻石价格定价的培育钻石价格维稳及进一步涨价提供支撑。

长期而言,预计未来新兴消费与替代需求将成为培育钻石增量动力。作为天然钻石的良好替代品,培育钻石市场的规模增长取决于钻石珠宝行业的整体规模。2019年全球钻石珠宝销售额达790亿美元,2009年至2019年全球钻石珠宝销售额呈稳定增长趋势,年复合增长率为2.94%。受益于培育钻石的低成本与钻石珠宝的溢价能力,培育钻石零售端毛利率明显高于黄金、铂金、银等传统贵金属珠宝,培育钻石有望在品牌零售商不断进入,消费者认知不断改善的环境下部分替代天然钻石的需求缺口,快速扩大市场规模。

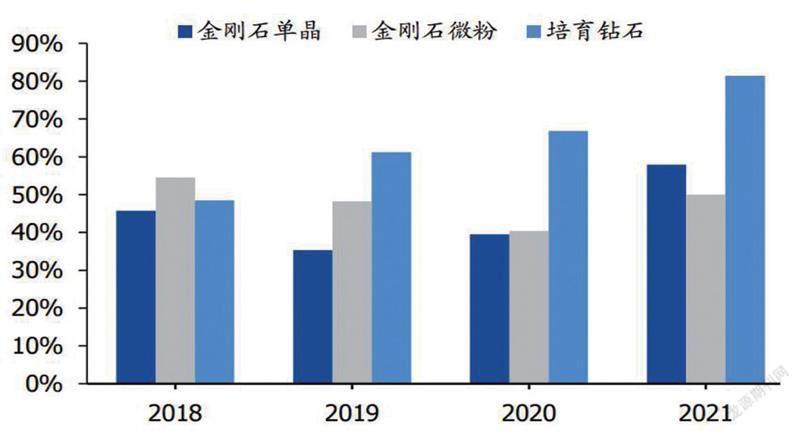

工业用人造金刚石可分为金刚石单晶与金刚石微粉,分别应用于传统加工领域材料的中粗加工与高端机械制造,以及光伏,半导体等新兴产业中材料的精细加工。

据国盛证券分析,传统加工领域中,基础设施投资及房地产开发规模扩张有望带动磨削级、锯切级单晶与金刚石复合材料需求的稳定增长;矿产开采数量与难度提升可带动深孔钻中的金刚石单晶需求;汽车发动机活塞、壳体、缸体等零部件已广泛应用人造金刚石,新增汽车消费与存量汽车维修需求均高度影响金刚石工具市场,预计汽车维修与保养需求将持续拉动金刚石工具规模增长。

我们经过研究调查后发现,在光伏制造领域,长期以来因受限于产能规模与成本压力,金刚石线锯切割一直未能规模化应用,在2017年后随着技术突破,成本快速下行,金刚石微粉已广泛应用于光伏单晶硅与多晶硅材料的切割领域,有效替代传统的砂浆与碳化硅砂浆切片。长期而言,在碳达峰与碳中和的国家重大发展战略背景下,线锯用微粉行业可跟随光伏发电、LED照明等清洁能源景气度实现快速发展。

同样,参考光伏制造领域的应用,金刚石线锯切割的高效率与低损耗特点在消费电子、半导体等领域同样具备显著竞争优势。未来,一旦金刚石线锯技术在集成电路芯片制造领域实现规模化运用,金刚石微粉需求有望迎来爆发。

人造金剛石行业具有较高的技术壁垒,而与之相应,我们可以看到力量钻石拥有雄厚的基础技术实力,具备较强核心竞争力及创新能力,工业级产品的质量、稳定性及性能等均具有可比优势。

西部证券分析师许光辉指出,目前生产人造金刚石的关键壁垒在于原材料配方和合成工艺。

行业调查结果显示,制备石墨芯柱原材料是整个生产工艺流程的重要起点,只有人造金刚石领域头部企业才拥有自主研究石墨芯柱原材料配方的能力,大部分生产商以外购材料为主;合成工序是整个生产工艺流程的核心环节。合成腔体结构设计、合成块配方等合成工艺的核心技术是人造金刚石领域的重难之处,需要投入大量的科研经费与时间,这也是目前国内高品质的金刚石单晶以及培育钻石产能只集中在头部几家企业的原因。

通过多种渠道的信息,我们可以看到,基于这样的行业整体背景,力量钻石重视技术创新,持续加大资金、人才、设备投入。2021年研发费用率出现较大幅度提升,从2020年的4.07%增加至5.33%;研发人员数达49人,占总员工比重为11.50%;拥有高效率先进合成设备六面顶压机合计占比达91.3%,较行业平均水平存在显著优势。

在强研发推动下,围绕工业金刚石单晶和培育钻石的生产工艺流程,力量钻石同时进行高温高压法(HPHT))与化学气相沉积法(CVD)双路线研发,建立了完善的核心技术与关键设备体系,不断优化产品结构,提升大克拉、高颜色净度培育钻石产品比例。这样的方针有助于更好的发挥技术优势,维持核心竞争力与议价权,进一步带动盈利能力上行。

培育钻石下游需求旺盛,供不应求,而生产设备局限、产能不足的现状对力量钻石的供货能力形成了制约。开源证券分析师吕明在报告中提到,2018-2020年公司在培育钻石和金刚石单晶上的产能利用率均保持在95%以上的较高水平,随着制造业转型升级、培育钻石市场不断发展,产能瓶颈问题较为突出。公司自身显然也意识到了产能扩充的重要性,所以已经募投建设宝晶新材料工业金刚石及合成钻石智能化工厂项目。该项目已于2019年9月开工建设,计划在3年内增加六面顶压机数量320台。截至2020年底,已装六面顶压机68台,目前实际使用的厂房建筑面积为0.35万平方米(占总面积的20%),预计剩余面积装机完成后,六面顶压机数量将接近850台,达产后可增厚年收入约2.3亿元,新增年度利润总额约9100万元。待宝晶项目建成,产能实现扩张后,预计将有助于大幅提升市场份额。

各大券商对于力量钻石的发展前景都颇为认可。中泰证券认为,培育钻是典型的低渗透、高成长行业,看好行业长期发展前景,相较可比公司,力量钻石聚焦主业,无历史遗留问题,利润弹性最大,有望享有估值溢价。国盛证券认为,力量钻石为纯粹的人造金刚石制造商,产能扩张及释放预期明朗,边际效益改善空间广阔,是兼具确定性增长和想象空间的标的,可积极关注。

资料来源:Wind、国盛证券研究所