2021年氢燃料电池汽车市场分析与2022年发展探讨

2022-03-23刘光辉王星

刘光辉 王星

摘要:随着我国“双碳”目标提出以及燃料电池汽车示范城市群政策落地,2021年氢能及燃料电池汽车产业发展迅速。本文从我国氢燃料电池汽车市场规模、车型结构、竞争格局、技术参数等方面,对我国2021年氢燃料电池汽车市场发展进行了全面回顾,并从政策驱动、产品技术升级以及燃料电池汽车推广过程中面临的问题对2022年发展趋势进行分析,旨在为行业发展提供分析和判断的依据。

关键词:氢燃料电池汽车;市场分析;发展探讨

中图分类号:U469.7

收稿日期:2021-02-05

DOI:10.19999/j.cnki.1004-0226.2022.03.002

2020年9月22日,国家主席习近平在第七十五届联合国大会上宣布,中国力争2030年前二氧化碳排放达到峰值,努力争取2060年前实现碳中和目标。在“碳达峰、碳中和”背景下,国内氢能及燃料电池汽车产业发展迅速,燃料电池汽车技术水平快速提高、市场规模不断扩大,应用场景逐渐丰富,示范推广区域快速增加。随着“双碳”目标的进一步实施和燃料电池汽车示范城市群启动,我国燃料电池汽车必将迈进一个新的发展阶段。

12021年氢燃料电池汽车市场回顾

1.1市场规模

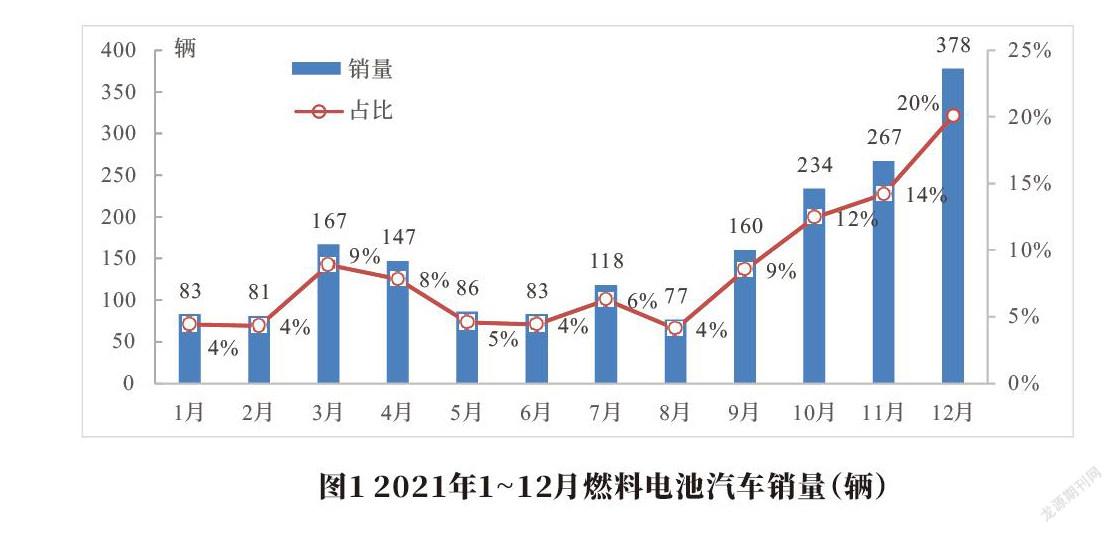

2021年我国氢燃料电池汽车销量为1881辆,同比增长25.7%,政策依然是燃料电池汽车市场发展的主要驱动力。2021年8月,京津冀、上海、广东燃料电池汽车示范应用城市群获得财政部、工信部等五部委批复,城市群燃料电池汽车示范工作开始启动,燃料电池汽车销量9月环比开始持续增长,2021年9~12月燃料电池汽车销量占全年销量的55%(图1)。

1.2车型结构

从车型结构来看(图2),2021年燃料电池客车销量达到1032辆,尽管同比下降23.6%,但燃料电池客车依然是燃料电池汽车最主要的车型。

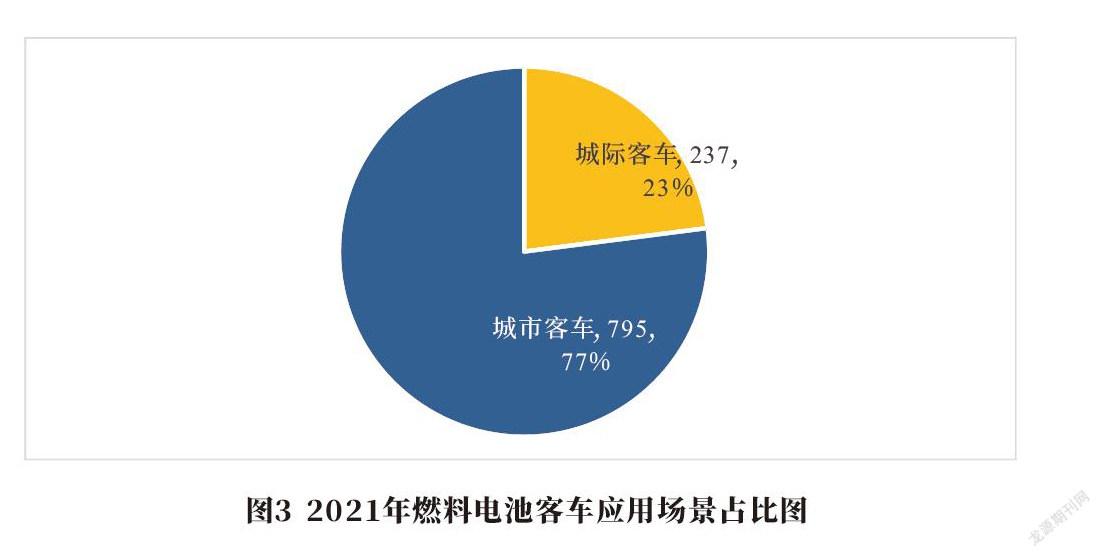

从应用场景来看(图3),公交领域依然是燃料电池客车最主要的应用领域。2021年燃料电池城市客车销量达到795辆,占比77%;城际客车237辆,占比23%。

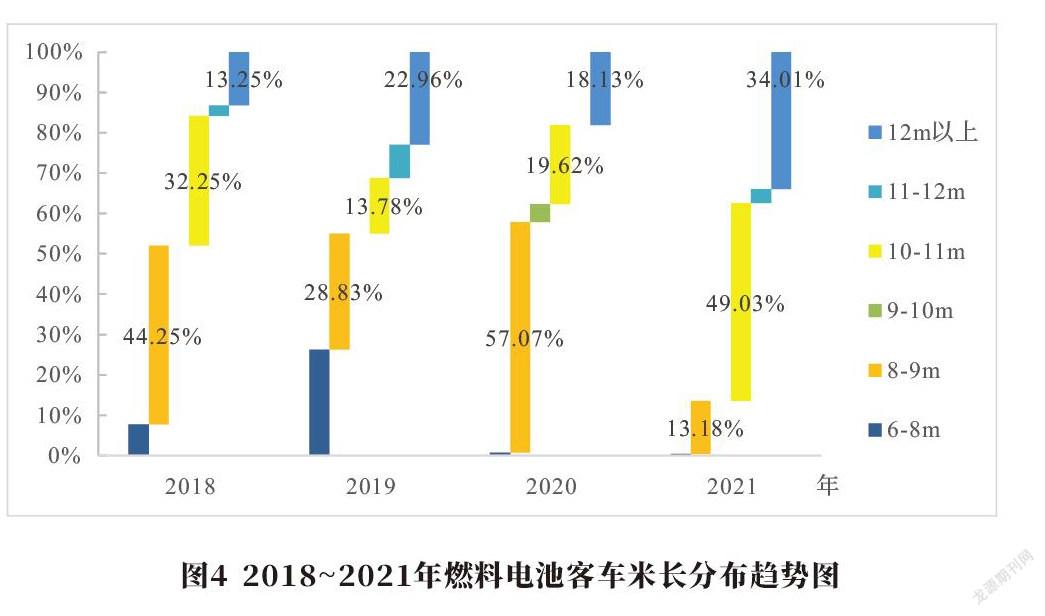

从车长来看(图4),燃料电池客車8~9m车型占比大幅下降,由2020年的57%下降到2021年的13%;燃料电池客车10~11m和12m以上车型占比大幅增加,其中10~11m车型由19.6%增长到49%,12m车型由18%增长到34%,燃料电池客车大型化趋势明显。

2020年9月,财政部、国家发改委等五部门发布的《关于开展燃料电池汽车示范应用的通知》明确提出:燃料电池汽车示范城市群要重点推动燃料电池汽车在中远途、中重型商用车领域的产业化应用。

受政策导向作用影响,2021年燃料电池汽车车型结构进一步丰富,半挂牵引车、自卸车等中重型燃料电池汽车销量增幅明显(图5):牵引车由2020年的17辆增长到2021年的375辆;自卸车从0辆增长到340辆;在专用车方面,2021年燃料电池专用车销量为115辆,同比小幅下滑,但燃料电池专用车车型结构基本保持一致,仍以保温,冷藏及厢式运输车等城市物流场景用车为主。

1.3主销区域

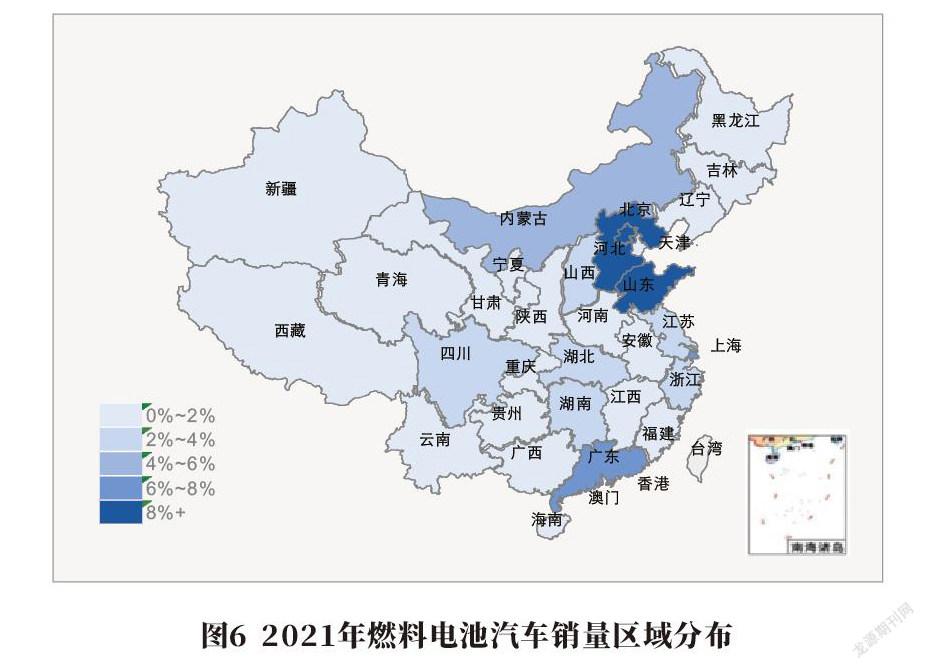

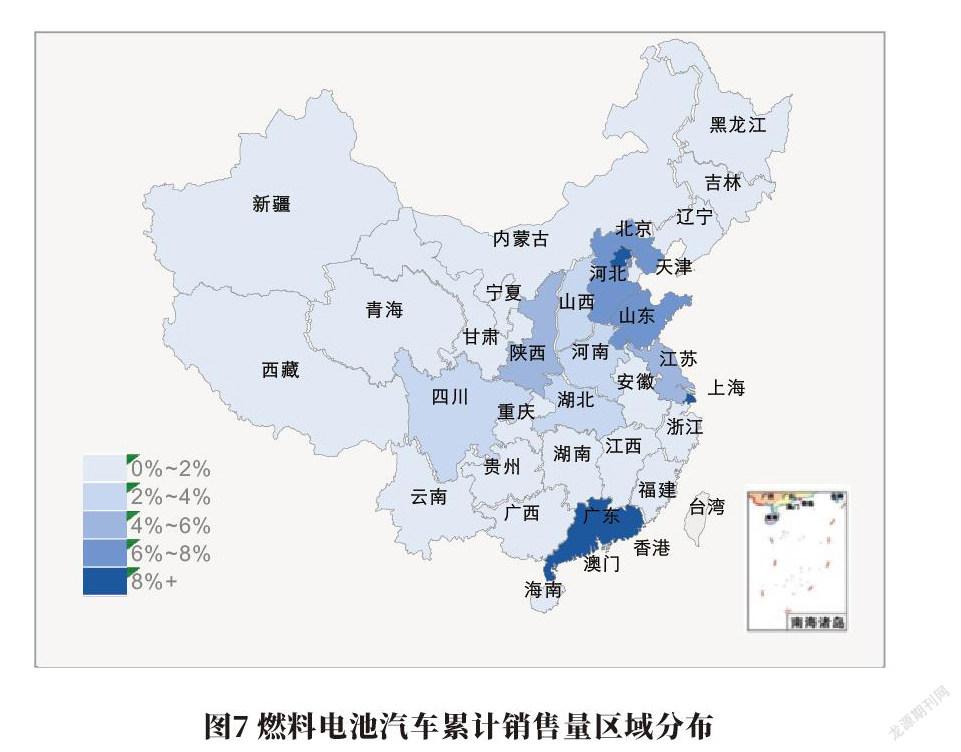

2021年,北京、山东、河北、广东、上海五省市燃料电池汽车销量达到1369辆,占全国总销量的72.78%(图6~图7)。其中,燃料电池汽车示范城市群政策对燃料电池汽车的销售区域产生了较大的影响:2021年在燃料电池汽车销量排名前10的城市中,有多个城市是燃料电池汽车示范城市群区域,如张家口入围河北城市群、保定入围京津冀城市群、苏州入围上海城市群等(表1)。此外,山东省“氢进万家”示范工程的实施以及“绿色冬奥”的用车需求,也促进了燃料电池汽车在北京、河北以及山东等省市的推广应用。

1.4主流企业

从车辆生产企业来看(表2),北汽福田、南京金龙、佛山飞驰、苏州金龙、郑州宇通是2021年燃料电池汽车主要的生产企业,其销量分别为434、374、159、142、100辆,五家企业销售量市场占有率达到64%。

尽管都是燃料电池汽车主要销售企业,但各企业销售侧重差异明显。受北京冬奥会和京津冀示范城市群获批等利好因素影响,2021年北汽福田燃料电池汽车销量全部为客车,占燃料电池客车市场份额的40%以上;南京金龙则是燃料电池牵引车、自御车的主要销售企业,2021年南京金龙牵引车、自卸车合计销量达到361辆,占比超过全部燃料电池牵引车、自卸车销量的50%。

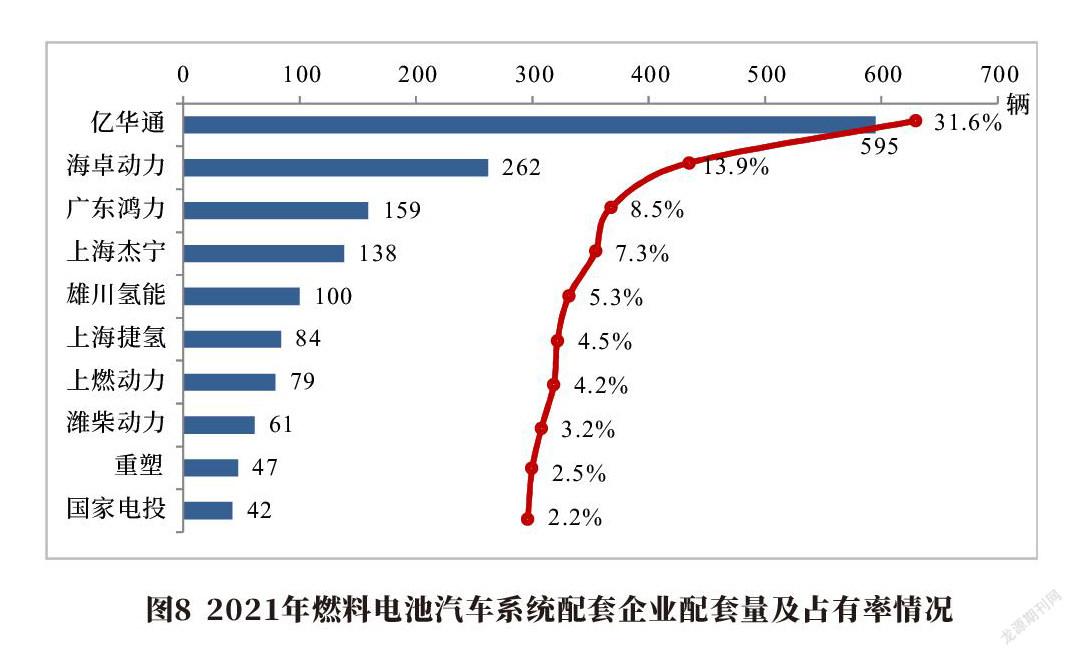

从系统配套企业来看(图8),2021年燃料电池汽车系统配套企业主要有北京亿华通、海卓动力、广东鸿力、上海杰宁、雄川氢能等,五家企业燃料电池系统配套量市场占有率达到67%。其中北京亿华通一家独大,其系统配套量达到595辆,市场占有率超过30%。

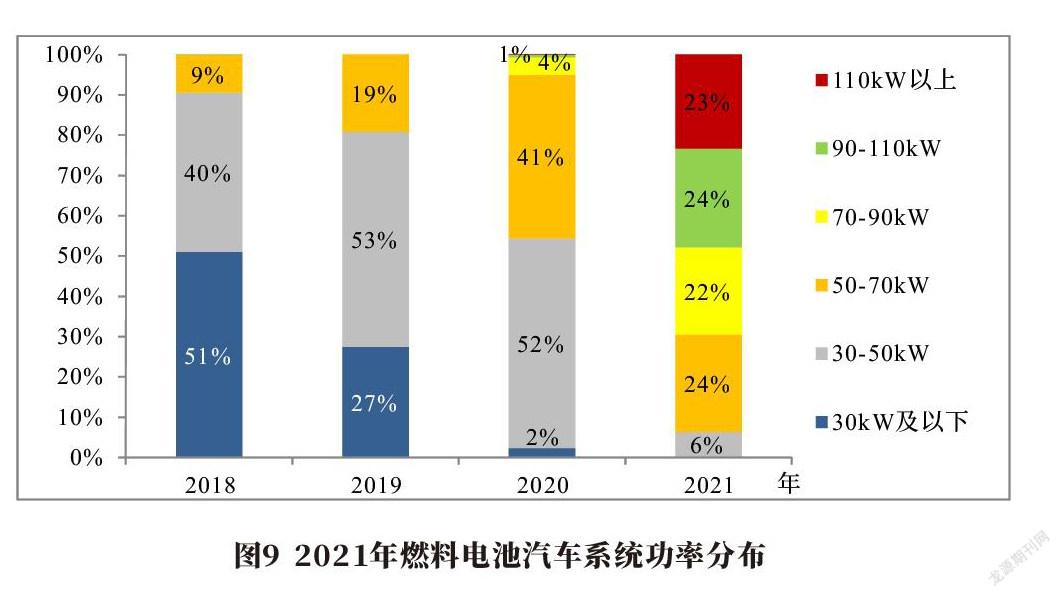

从系统配套功率来看(图9),随着大功率燃料电池堆的不断推出,2021年燃料电池汽车系统功率大幅提升,其中70kW以上系统占比接近70%,大功率系统成为市场主流。燃料电池汽车系统功率50kW以下车型占比由2020年的54%,大幅下降到2021年的6%;50~70kW系统车型由2020年的41%下降为目日前的24%。

1.5支持政策

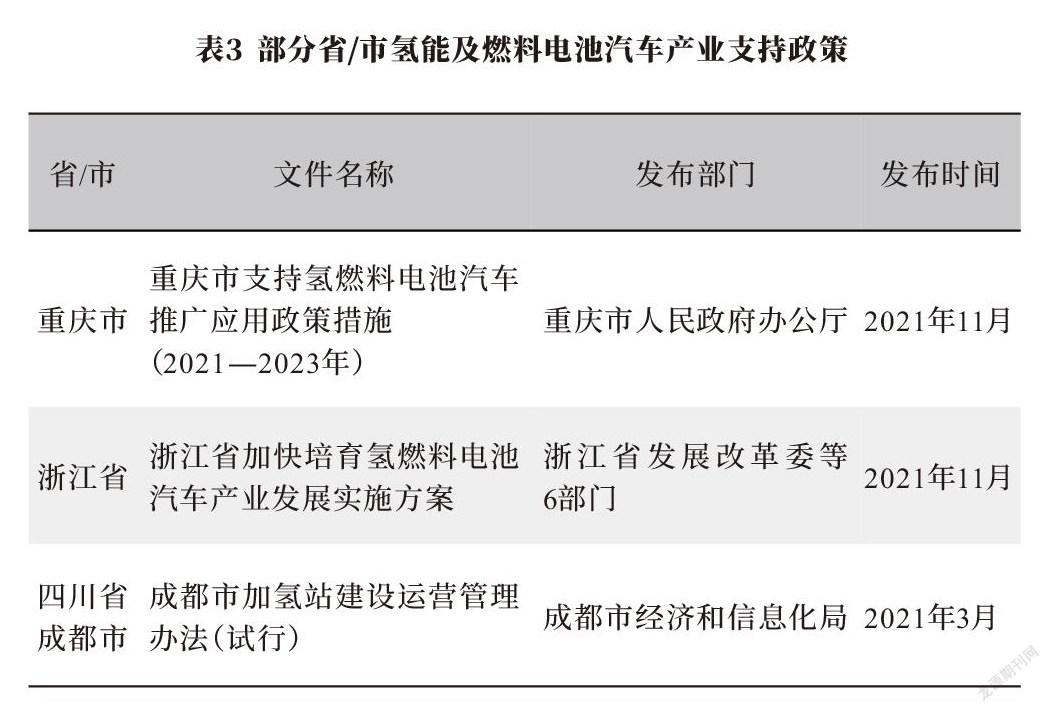

氢能作为一种清洁、高效、可持续的能源,被认为是21世纪最具发展潜力的清洁能源2。氢燃料电池汽车作为一种无污染的运载工具,对实现交通运输绿色发展具有重要意义。在碳达峰、碳中和不断深入的背景下,2021年国家及地方均出台了涉及多方面的氢能及燃料电池汽车鼓励支持政策(表3)。

2021年8月,财政部等五部门发布了《关于启动燃料电池汽车示范应用工作的通知》,选择京津冀城市群、上海城市群和广东城市群作为首批国家氢燃料电池汽车示范城市群,从国家层面启动燃料电池汽车示范。政策通过对示范城市群车辆推广应用、关键零部件研发产业化、氢能供应等三方面给予最高18.7亿元的奖补资金,支持氢能及燃料电池汽车产业发展。

2021年4月20日,由科技部和山东省政府联合打造的“氢进万家”科技示范工程框架协议正式签署。“氢进万家”科技示范工程,将以“一条氢能高速、二个氢能港口、三个科普基地、四个氢能园区、五个氢能社区”为建设目标,开展副产氢纯化、可再生能源制氢、管道输氢、氢能交通、热电联供、氢能产业链数据监控等氢能生产和利用技术的工程化示范,促进氢能及燃料电池汽车产业发展。

同时,包括浙江、重庆等多个非示范城市群省市也出台了一系列支持本地区氢能及燃料电池汽车产业发展的鼓励支持政策。以重庆为例,2021年11月重庆市人民政府办公厅印发了《重庆市支持氢燃料电池汽车推广应用政策措施(2021一2023年)》,包括给予加氢站建设补贴、给予加氢站运营补贴、推动公共领域示范应用、给予通行便利支持等内容,着力打通氢燃料电池汽车示范应用关键环节,以规模化应用促进产业加速发展。

22022年市场发展因素分析

2.1政策利好驱动

尽管在各项政策加持下,我国氢能及燃料电池汽车产业快速发展,但其目前仍处于发展的初期阶段,政策依然是推动燃料电池汽车市场发展的核心驱动力。

目前包括上海城市群、京津冀城市群、广东城市群等均出台了包括整车购置、关键零部件、车辆运营以及加氢站建设等多个方面的支持政策,随着各项政策在2022年开展实施,燃料电池汽车将在2022年迎来上牌高峰,入围示范城市群相关区域的燃料电池汽车推广量将进入一个快速增长阶段。

在四年示范期内,各城市群燃料电池汽车累计推广计划将超过35000辆,年均推广量达到8700余辆(表4)。同时,中重卡车型将是各城市群重点推广车型,其中城市渣土运输、钢铁、煤炭等厂内清洁运输以及城市物流领域是燃料电池中重型卡车的主要应用场景。尽管受氢气价格、车辆技术水平(续航、承载能力、运输效率)以及燃料補能等诸多因素制约,2022年燃料电池客车仍会占有较大比重。

2.2产品技术加速升级

依据燃料电池汽车城市群示范目标和积分评价体系规则,重型货车(12t以上)、大型客车(10m以上)系统功率P≥110时,其标准车折算系数将达到最大值2.8。轻型货车、中型货车、中小型客车系统功率P≥80时,其标准车折算系数将达到最大值1.6。

政策驱动下,各系统企业为了抢占技术高地,燃料电池系统功率将进一步攀升。同时,随着燃料电池车辆市场规模的提升,相关零部件产品迭代升级将进一步加快,产品技术水平将得到大幅提升。

2.3成本问题亟待解决

根据2020年政府采购氢燃料电池公交客车订单信息显示,10.5m级燃料电池客车中标单车价格达到180万元,比纯电动公交车的价格高出近一倍。同时,在车辆使用阶段,国内高压储氢容器、氢气压缩机和加氢机设备关键零部件,如拉断阀、流量计、高压阀门管件主要依赖于进口。再加上国内燃料氢气普遍采用高压气态运输,氢气运输成本居高不下,加之氢气制取对杂质要求严格等多种因素制约,加氢站氢气加注价格普遍达到60元/kg,个别地区甚至达到70~80元/kg。这些均大大增加了燃料电池车辆的使用成本。尽管示范城市群政策中对加氢站运营、氢气价格给与一定补贴,但终端零售价格仍然达到35元/kg。以10.5m公交车为例,在百公里氢耗7kg情况下,燃料成本将达到2.45元/km,远远高于同级别纯电动公交客车。

3结语

2021年我国氢燃料电池汽车销量同比增长了25.7%,在政策的大力支持之下该类车型销量增长迅速。尽管受到成本、技术、基础设施等诸多因素制约,我国氢燃料电池汽车发展面临诸多挑战,但随着我国在氢燃料电池产业国家顶层设计、基础设施建设、产品技术提升以及氢能供应保障等方面的不断完善,尤其是在燃料电池汽车示范城市群等政策资金支持下,我国氢能及燃料电池汽车产业必将取得长足的发展,2022年我国氢能及燃料电池汽车销量将达到5000辆,同比预计增长165%。

参考文献:

[1]洪晏忠,邓波.我国氢燃料电池汽车发展现状及前景分析[J].科技风,2021(4):5-6.

[2]储鑫,周劲松,刘东华,等国内外氢燃料电池汽车发展状况与未来展望[J]汽车实用技术,2019(4):8-10.

[3]毛保华,卢霞,黄俊生,等碳中和目标下氢能源在我国运输业中的发展路径[J].交通运输系统工程与信息,2021,21(6):234-243.

[4]姚占辉,丁振森,王佳我国车用氢能产业发展现状分析及对策建议[J].汽车工业研究,2021(4):23-26

[5]宋显珠郑明月,肖劲松,等.氢燃料电池关键材料发展现状及研究进展[J].材料导报,2020,34(S2):1001-1005+1016.

[6]谭旭光,余卓平.燃料电池商用车产业发展现状与展望[J].中国工程科学,2020,22(5):152-158.

作者简介:

刘光辉,男,1984年生,工程师,主要研究方向为氢能及燃料电池汽车。