中国股市国际化进程的长期趋势和短期波动

2022-03-22张进峰戚睿骅刘彦臻

张进峰,戚睿骅,刘彦臻

(山东大学 经济研究院,山东 济南 250100;山东财经大学 金融学院,山东 济南 250002)

一、引言

自1990年11月26日上海证券交易所成立算起,中国股市实现了从无到有、从小到大的跨越式发展,已逐步成长为具有全球影响力的重要市场。国家主席习近平出席2021年博鳌亚洲论坛时指出,今后要继续坚持开放创新,“开放是发展进步的必由之路”。2001年正式加入WTO拉开了中国经济活动全球化与金融自由化的序幕,为中国股市的国际化进程奠定了基础;此后我国政府相继出台的一系列政策有效提升了中国股市的国际化水平,例如QFII、QDII和RGFII制度的实施、股权分置改革以及“沪港通”的开通等。2018年A股被正式纳入新兴市场指数(MSCI)则标志着国际投资者对中国开放股票市场的认可,也意味着中国股市的国际化进入了新的发展阶段。但不可否认的是,与新时代的经济金融发展要求相比,中国金融业的开放程度还有很大空间。可以说,随着全球经济联系的日益加强,进一步推进中国股市的国际化进程,不仅能影响投资者配置资产的策略,而且能改善投资者结构,也是提升资本吸引力、规范市场管理、改进市场效率的必由之路。那么,作为全球最大的新兴股票市场,中国股市的国际化进程应该怎样测度以及有怎样的趋势?国际化进程中,中国股市受到其他市场影响的程度如何?是否也已具有影响其他市场的能力?在国际经济冲突日益频繁的复杂环境下,对上述诸多问题的研究具有重要的理论和现实意义。

中国股市与国际股市间的联动是描述其国际化最直观的方式。Engel构建的动态条件相关(DCC)模型及其衍生模型可以成功地捕获市场间的动态相关性,被广泛地应用于中国股市一体化和国际化的研究(1)Engle R, Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models, Journal of Business & Economic Statistics, Vol. 20 (2002), pp.339-350.。大量基于DCC—GARCH模型的实证研究表明,中国大陆股市(沪市和深市)与香港地区股市间的相关性存在明显地结构变化,且股市之间的动态相关系数呈现上升的趋势(2)唐齐鸣,操巍:《沪深美港股市的动态相关性研究——兼论次级债危机的冲击》,《统计研究》,2009年第2期;鲁旭,赵迎迎:《沪深港股市动态联动性研究——基于三元VAR-GJR-GARCH-DCC的新证据》,《经济评论》,2012年第1期。。而这一上升趋势在“沪港通”开通后得到极大加强,中国大陆与香港地区的股市一体化进程得到了快速推进(3)方艳,贺学会,刘凌,曹亚晖:《“沪港通”实现了我国资本市场国际化的初衷吗?——基于多重结构断点和t-Copula-aDCC-GARCH模型的实证分析》,《国际金融研究》,2016年第11期。。此外,在DCC—GARCH框架下,通过对多国股市间的联动关系进行研究,发现国际主要股市对中国股市的波动率溢出效应日益增强,中国股市的国际化水平稳步上升(4)徐有俊,王小霞,贾金金:《中国股市与国际股市联动性分析——基于DCC-GARCH模型研究》,《经济经纬》,2010年第5期;何德旭,苗文龙:《国际金融市场波动溢出效应与动态相关性》,《数量经济技术经济研究》,2015第11期;齐莲英,廖鸿燕:《中国股票市场的收益率、开放程度与关联风险比较分析》,《金融理论与实践》,2018年第7期。。

然而,现有基于DCC—GARCH模型的股市国际化研究均未考虑收益率序列无条件方差的时变特征,事实上,近年来的研究显示无条件方差的结构变化普遍存在于各类经济金融数据中(5)Sensier M, van Dijk D, Testing for Volatility Changes in U.S. Macroeconomic Time Series, Review of Economics and Statistics, Vol. 86 (2004), pp.833-839; Mikosch T, Stãricã C, Nonstationarities in financial time series, the long-range dependence, and the IGARCH effects, Review of Economics and Statistics, Vol. 86 (2004), pp.378-390; Liu C, Maheu J M, Are there structural breaks in realized volatility? Journal of Financial Econometrics, Vol. 6(2008), pp.326-360; 郑挺国,左浩苗:《基于极差的区制转移随机波动率模型及其应用》,《管理科学学报》,2013年第9期;龚旭,林伯强:《跳跃风险、结构突变与原油期货价格波动预测》,《中国管理科学》,2018年第11期;张跃军,张晗,王金丽:《考虑结构变化和长记忆性的国际原油价格波动率预测研究》,《中国管理科学》,2021年第9期。。而当无条件方差存在结构变化时,DCC模型的估计和预测可能变得不可靠。Lamoureux和Lastrapes以及Granger和Hyung指出,无条件方差的结构性变化会导致波动中的伪持续性和长记忆效应(6)Lamoureux C G, Lastrapes W D, Persistence in variance, structural change, and the GARCH model, Journal of Business and Economic Statistics, Vol. 8 (1990), pp.225-234; Granger C W J, Hyung N, Occasional structural breaks and long memory with an application to the SP 500 absolute stock returns, Journal of Empirical Finance, Vol. 11 (2004), pp.399-421.。Hillebrand发现,无条件方差中存在结构突变会使得GARCH参数被高估,导致GARCH参数估计值的和收敛于1(7)Hillebrand E, Neglecting parameter changes in GARCH models, Journal of Econometrics, Vol. 129 (2005), pp.121-138.。Pettenuzzo和Timmerman以及Acatrinei等则进一步强调,过去的结构性变化可以通过影响当前的参数估计,导致对风险的错误估计,进而影响投资决策(8)Pettenuzzo D, Timmerman A, Predictability of stock returns and asset allocation under structural breaks, Journal of Econometrics, Vol. 164 (2011), pp.60-78; Acatrinei M, Gorun A, Marcu N, A DCC-GARCH model to estimate the risk on capital market in Romania, Romanian Journal of Economic Forecasting, Vol.16(2013),pp.136-148.。因此,以往基于DCC—GARCH模型的股市国际化研究存在改进的可能性:可通过考虑无条件方差的结构突变问题来增加传统DCC模型的适用性。

考虑到中国证券市场属于新兴市场,具有高成长性和多阶段性等特征,在逐步国际化的过程中,极有可能存在结构性变化。同时,在过去的几十年中,中国的经济体制改革不断深化,无论是政策探索引起的不确定性还是制度完善带来的效率提升,都从根本上影响着中国股市的动态演变。因此,考察中国股市国际化时必须充分考虑这些因素的影响。近年来,国内学者已逐渐开始关注经济金融数据的结构性变化问题。例如,李木易、方颖提出了可同时捕获金融变量的长记忆性和结构变化的动态混合双曲GARCH模型(9)李木易,方颖:《动态混合HGARCH模型的估计和预测》,《管理科学学报》,2020年第5期。。蔡光辉、廖亚琴则构建了考虑结构突变的动态高阶矩已实现EGARCH模型,发现考虑结构突变等因素可提高模型的拟合和预测能力(10)蔡光辉,廖亚琴:《基于结构突变的动态高阶矩Realized EGARCH模型及应用》,《数量经济技术经济研究》,2021年第1期。。

受上述研究思路的启发,本文首先采用Wu和Xiao提出的方法检验收益率的波动是否存在结构性变化(11)Wu J, Xiao Z, Testing for changing volatility, The Econometrics Journal, Vol. 21 (2018), pp.192-217.。然后基于Bauwens等提出的可乘动态条件相关(MDCC)模型估计相关参数(12)Bauwens L, Hafner C, Pierret D, Multivariate Volatility Modeling Of Electricity Futures, Journal of Applied Econometrics, Vol. 28 (2013), pp.743-761,pp.743-761.。该模型将收益率的条件协方差矩阵分解为一个随时间平滑变化的函数和一个GARCH过程的乘积,解释时可分别对应于长期趋势和短期波动。最后本文还通过构建国际化进程指数来直观衡量中国股市的国际化进程。

与已有文献相比,本文具有如下贡献:(1)将结构变化整合进模型,增加了传统DCC模型的适用性;(2)把长期趋势与短期波动进行分离,其中的长期趋势能更好地反映中国股市的国际化水平;(3)考虑了收益率的无条件协方差矩阵随时间变化的事实,可有效缓解对不确定性的高估,解释短期波动时更加合理。

二、计量模型

多元GARCH模型可用于刻画不同市场间波动的相关性和信息的溢出效应。Engle提出的动态条件相关多元GARCH(DCC—MGARCH)模型被广泛应用于研究金融市场中波动的变化,但由于将无条件方差设定为常数,该模型主要用来研究溢出的短期效应,无法处理时变无条件方差的情况(13)Engle R, Dynamic Conditional Correlation: A Simple Class of Multivariate Generalized Autoregressive Conditional Heteroskedasticity Models, Journal of Business & Economic Statistics, Vol. 20 (2002), pp.339-350.。为此,Bauwens等构建了MDCC模型,该模型可看成是传统DCC模型的一般化,其核心思想是将残差向量的条件协方差矩阵分解为可以随时间平稳变化的长期趋势以及用于捕获多元GARCH过程中动态的短期趋势(14)Bauwens L, Hafner C, Pierret D, Multivariate Volatility Modeling Of Electricity Futures, Journal of Applied Econometrics, Vol. 28 (2013), pp.743-761,pp.743-761.。这样既考虑了短期动态的变化又能将长期趋势从总的趋势中分离出来,结论更加稳健。在过去的三十多年里,中国股市经历了一系列重大改革,在研究中国股市与世界股市之间的动态相关性时,将可能存在的结构变化纳入模型是非常有必要的。基于上述分析,本文采用MDCC模型研究中国股市的国际化进程。具体地,考虑如下收益率模型:

εt= μ+zt, zt=Dtet,t=1,2,…,T

(1)

其中,μ为εt的无条件均值,Dt为n×n对角矩阵,zt和et分别为t时刻所受到的冲击项和标准冲击项,且et的均值为0,条件方差为Rt。令Ft-1为由{εt-1,εt-2}生成的σ—域,由于Dt只和Ft-1的信息有关,εt的条件方差可表示为:

(2)

其中,Gt为一个DCC过程,用来捕获GARCH模型的短期动态。∑(t/T)为一个确定的平滑时间函数。为便于讨论,假设E(Gt)=In,此时εt的无条件方差协方差矩阵可简化为:

从上式可以看出,εt的无条件方差为∑(t/T)的函数,随时间变化而变化。鉴于∑(t/T)的函数形式未知,可以把MDCC模型看成半参数模型,通过将无条件协方差矩阵的非参数估计与传统DCC模型的两阶段QML估计相结合来估计模型。概括起来,估计过程可分为三步。

第一步,采用非参数方法估计出无条件协方差矩阵:

其中τ∈[0,1],Kh(·)=(1/h)K(·/h),K(·)是核函数,h为带宽。此时,估计的无条件动态相关性可通过下式算出:

第二步,由于假定Gt为一个DCC过程,给定适当的平稳性条件和非负约束,ξt的条件方差可以由QML估计得到。具体地,对于主对角线上的元素giit,采用如下单变量GJR—GARCH模型估计:

(3)

其中,giit=Var(ξit|Ft-1)。Iξit<0为指示函数,在过去冲击为负时取1,其他为0。α为标准化残差平方的滞后项系数,用来捕获股市收益率的ARCH效应,β为自回归系数,用来捕获GARCH效应,γ为负的标准化残差平方的滞后项系数,用来捕获非对称冲击。常数项(1-αi-βi-0.5γi)用来确保giit被标准化后的无条件均值为1。在ηt服从正态分布的假定下,其似然函数为:

(4)

(5)

三、数据的描述性分析及预处理

为考察中国股市的国际化进程,本文选择了4个中国股市的市场指数:沪A股指(SHA)、沪B股指(SHB)、深A股指(SZA)、深B股指(SZB),以及5个具有代表性的国家或地区的市场指数:标普500指数(S&P500)、富时100指数(FTSE)、DAX30指数(DAX30)、日经225指数(N225)和恒生指数(HSI)。其中,作为世界第一大经济体,美国在全球金融体系中的作用不言而喻;英国和德国是欧盟金融市场的主要代表;日本的经济和金融在亚洲具有重要地位;香港作为中国的一部分,与大陆的经济联系密切。此外,样本国家或地区的股市市值均位居世界前列,是世界上主要的股票市场。从2020年与中国大陆的进出口总额来看,这些国家或地区的进出口总额排名也居于前列。

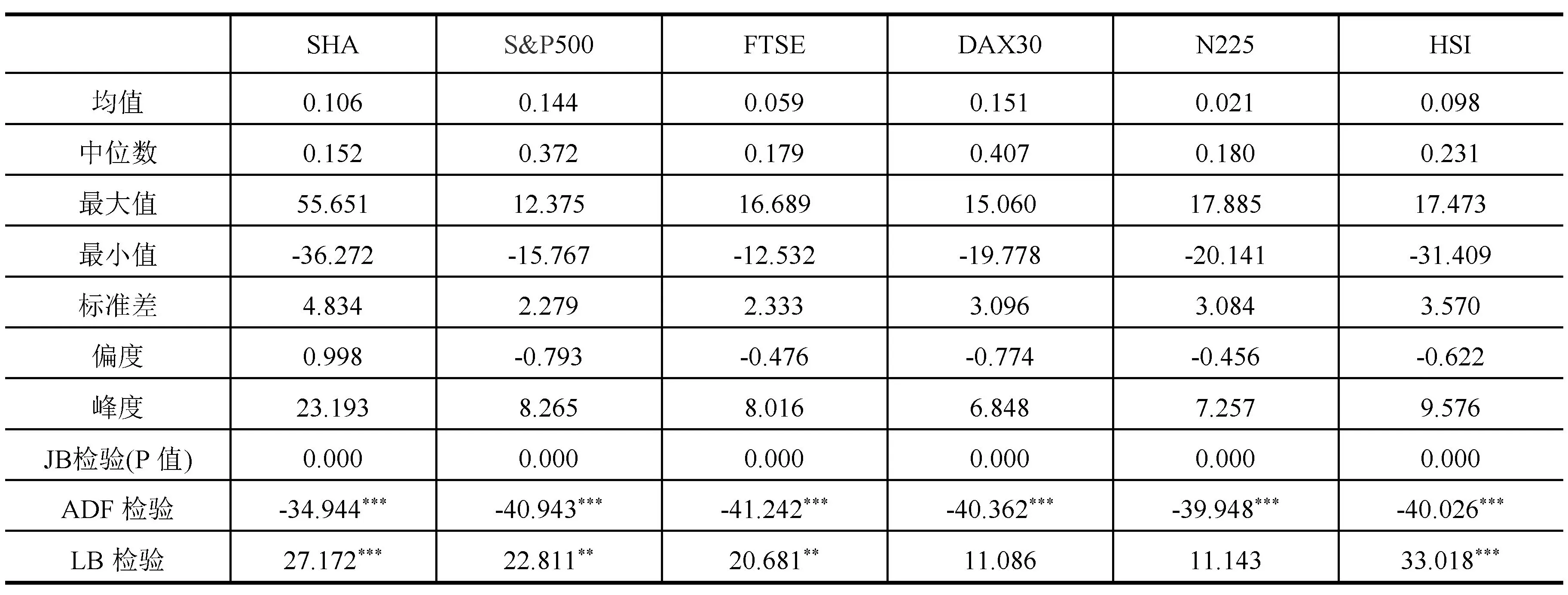

考虑到不同证券市场在节假日和停牌日期等方面的差异以及工作周期和时区不同等因素的影响,为保持数据的完整性和可比性,本文选择样本区间内的周收盘价计算出的对数周收益率为研究对象,计算公式为:rt=100×ln(pt/pt-1),其中,pt为t时刻股票的周收盘价格。所有数据均来自Datastream数据库,样本区间为1992年10月6日至2020年9月29日,共计1461组有效数据。收益率的描述性统计见表1(为节省篇幅,在描述性统计部分,大陆股市以沪A股指为代表)。

可以看出,尽管大陆股市收益率的均值高于英国、日本和香港股市,其标准差却明显大于其他市场,这验证了新兴市场更高的收益率往往伴随着更高波动的现象。从偏度和峰度来看,所有市场都呈现出“尖峰厚尾”的特征。Jarque—Bera检验的结果表明,在1%的显著水平下,各收益率序列都拒绝了正态分布的原假设。ADF检验结果显示各收益率序列为平稳过程。Ljung—Box统计量的数值则表明,除德国和日本外,其他市场的收益率序列至少在5%的显著水平上存在自相关。

表1 股指收益率的描述性统计

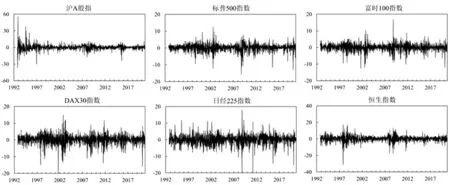

图1为六个股市的收益率序列。由于每个市场均存着多个异常值,有必要考虑收益率波动可能存在的结构变化。从中国股市的情况来看,早期的收益率波动剧烈,且和其他市场的联动性很弱。但随着时间的推移,这种联动关系逐渐加强。比如2007年的次贷危机、2008年的金融危机以及2015年的股灾,中国股市和其他市场均出现了同方向的剧烈波动。此外,从图形上看,各收益率序列都存在一定程度的波动聚集现象,有必要对可能存在的条件异方差做进一步的检验。

图1 各市场股指收益率序列

基于上述分析,在构建MDCC模型之前,我们对数据做如下处理:首先通过ARMA模型过滤收益率中存在的自相关;随后我们对收益率的残差向量进行了ARCH检验,发现各收益率残差向量在1%的显著性水平上均拒绝了不存在ARCH效应的原假设;最后我们用Wu和Xiao的方法检验了收益率波动的结构变化(15)Wu J, Xiao Z, Testing for changing volatility, The Econometrics Journal, Vol. 21 (2018), pp.192-217.,结果显示,除德国外,剩余国家的收益率波动在样本期内均存在明显的结构变化,因此有必要考虑无条件时变方差的影响。

四、实证结果分析

(一)长期趋势分析

1.长期相关性、短期相关性及总相关性的进一步解释

前文分析证实了采用MDCC模型的必要性,考虑到MDCC模型将收益率的条件协方差矩阵分解为一个随时间平滑变化的函数和一个GARCH过程的乘积。本文将随时间平滑变化的部分称为长期相关性,该部分捕获了收益率无条件方差的时变特征,估计结果为无条件动态相关系数,可反应市场联动的长期趋势;其他由DCC过程描述的部分称为短期相关性,估计结果为条件动态相关系数,反应出市场联动的短期波动。与之对应的,将直接使用传统DCC模型得到的动态相关系数称为总相关性,总相关性包含了长期相关性和短期相关性的信息,但未能将两者分离。

2.长期相关性及其与总相关性的对比

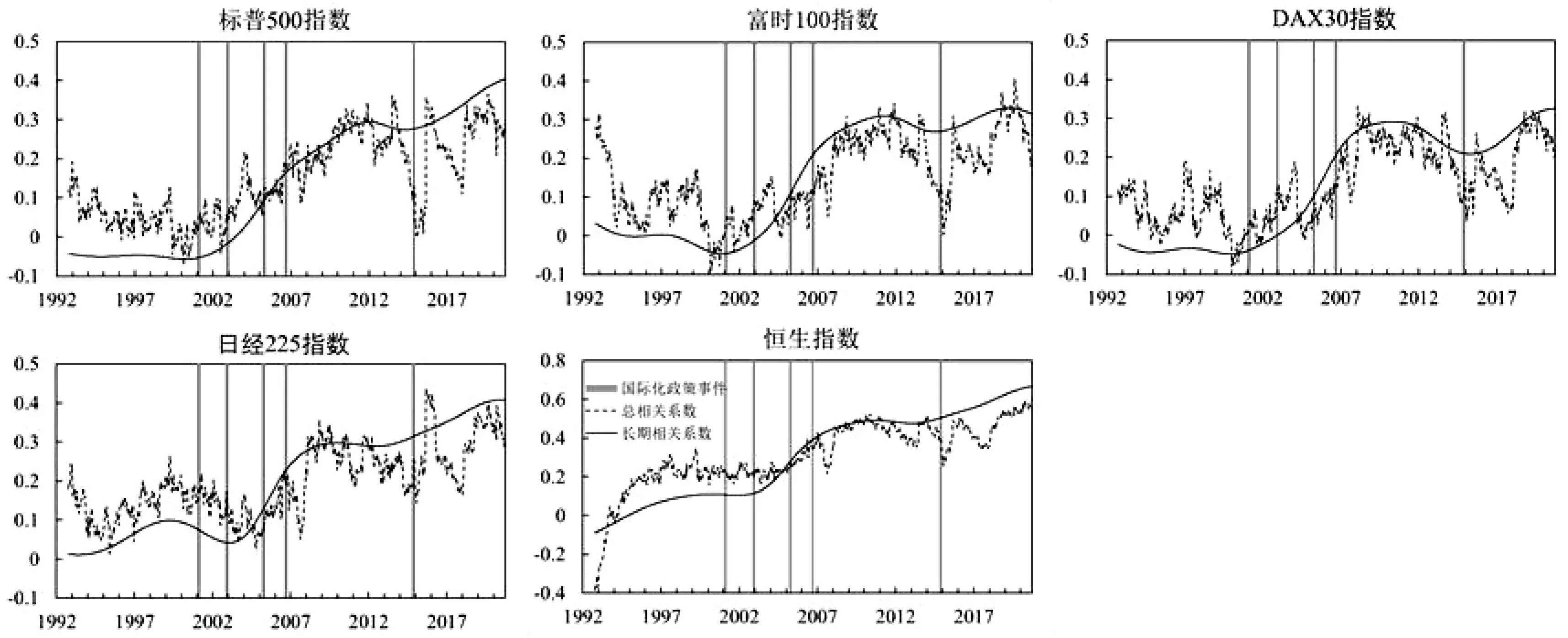

由于影响股市联动效应长期趋势的因素众多且难以量化,随时间平滑变化的函数形式是未知的,需要借助非参方法估计收益率间的无条件协方差。此时带宽的选择尤为重要,它决定了长期趋势和短期波动的划分,带宽越小,长期趋势所刻画的联动部分就越多。本文采用高斯核函数,使用最小二乘交叉验证准则得出的最优带宽为0.07。图2为中国股市与其他五个市场间的长期相关性曲线,作为比较,同时画出了采用传统DCC模型估计的总相关性(由于篇幅限制,此处以沪A股指为例)。可以看出,长期相关性和总相关性都呈现出明显的时变特征,总相关性大致围绕长期相关性波动。由于分离了短期波动的影响,长期相关性曲线更为平滑,能更好地刻画中国股市的国际化趋势。

从样本区间来看,沪A与其他五个市场股指收益率的长期相关性走势大致相同。早期沪A股市比较封闭,与其他市场之间没有显著的相关性,长期相关系数一直在零附近徘徊。2001年中国加入WTO,开始逐步开放金融市场,中国股市与世界各主要股市之间的相关性也逐渐呈现增强的趋势。随着2002年中国实行QFII,2005年股权分置改革,2006年实行QDII,沪A股市与世界各主要股市的长期相关性明显变大;不过,自2011年年底开始,沪A股市与美国、英国和德国三个股市间的长期相关性出现了明显下降,而同期和日本、香港两个股市的长期相关性仍然保持了上升的趋势。出现这种背离的一个可能原因在于,此段时间欧债危机严重影响了欧美股市,美联储与欧洲各大央行通过增加流动性等手段缓解欧债危机,而包括中国股市在内的亚洲股市受欧债危机的影响相对较小。此后,2014年“沪港通”的开通,进一步促进了沪A股市和港股以及其他资本市场之间的联系,同时,欧债危机的负面影响也逐渐散去,沪A股市和其他五个股市间的长期相关性又呈现出明显的上升趋势。

图2 沪A股市与其他市场收益率的长期相关性及总相关性

横向比较来看,沪A股市与香港和日本两个亚洲股市之间的长期相关性明显高于美国、英国和德国等欧美股市。其中,沪A股市与香港股市间的长期相关性最高,特别是“沪港通”的实施之后,沪A股市与香港恒生指数的长期相关性从0.5攀升至0.66。沪A股市与德国DAX指数之间的长期相关性最低,二者之间的联动受欧债危机的影响也最严重,长期相关性在欧债危机爆发后更是一度跌至0.21。而沪A股市与标普500指数之间的长期相关性虽然在早期处于较低水平,但最近5年来增长较为迅速,从0.28上升至0.40,明显高于沪A股市与英国和德国等欧洲股市。概括起来,沪A股市与亚洲股市的联动性强于美国股市,而与欧洲股市之间的联动性最弱。

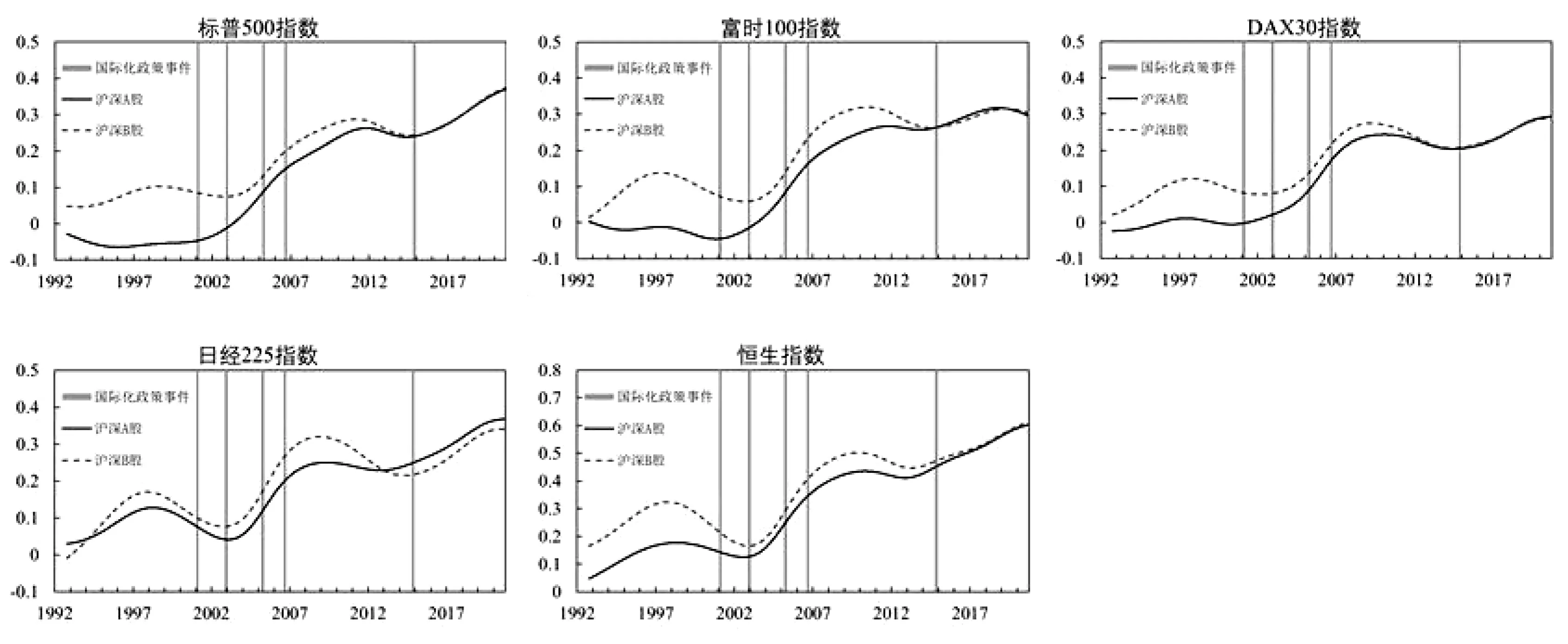

3.A股、B股长期相关性的对比

为进一步分析中国股市的国际化进程,本文还将A股与B股的国际化进程做了对比(根据沪深两市市值进行加权分别得到沪深A股指数和沪深B股指数)。图3给出了沪深A股和沪深B股与其他五个市场间的长期相关性。可以看到,在中国股市发展早期,B股对境外投资者开放,而A股仅限于境内投资者,这种投资者结构的差异使得B股与其他市场间的联系更为紧密。但随着QFII等一系列改革措施的实施,A股和B股的投资者结构变得类似,两个市场间的差距也越来越小,它们同其他市场间的长期相关性也开始趋同。

4.国际化进程指数

由于分离了短期波动的影响,长期相关系数可以更好地刻画中国股市的国际化进程。本文将沪深A股与其他五个市场长期相关性的均值定义为国际化进程指数,以此作为衡量中国股市国际化程度的指标。从图4可以看出,随着2001年加入WTO以及此后一系列政策的实施,中国股市与世界主要金融市场间的联系逐渐增强,中国股市的国际化进程持续稳定增长。国际化进程在2011年后的一段时间内有所放缓,这是因为此时国际上存在着诸多阻碍国际化进程的不利因素:首先,受欧债危机的影响,全球主要货币汇率剧烈波动,为减缓本国压力,包括日本、瑞士、韩国等国家的中央银行开始干预本国货币汇率,并一度引发对贸易保护主义的担心;其次,这一时间段内中国与其他国家经济发展差异较大,从整体上看全球经济复苏乏力,美国复苏缓慢而脆弱,欧洲深陷债务危机,日本连续通货紧缩叠加海啸冲击,而此时我国国民经济继续朝着宏观调控预期方向发展,呈现出国民经济平稳较快发展、结构继续优化、物价逐步趋稳、民生不断改善等特征;最后,这一时间段内全球对外经济活动恢复缓慢,世界贸易额、全球外商直接投资(FDI)连年下滑。面对这些阻碍中国股市国际化进程的不利因素,中国政府依然坚持金融开放,推进人民币跨境结算业务,扩大人民币债券市场的外延,允许境外金融机构参与银行间债券投资,提升QFII申请和汇入的速度。各种有利因素与不利因素相互交织,在震荡起伏的国际经济金融环境下,我国股市的国际化进程经历一段相对缓慢的时期,但在“沪港通”等政策的推动下,国际化进程指数又开始逐渐上升,并最终接近于0.38。可以说,2001年后推出的一系列政策措施有力地推动了中国股市的国际化进程,有利于资本的合理流动和资源的有效配置,为中国经济的长期稳定发展发挥了重要作用。然而,同时也应看到,相对于发达国家的股市,中国股市仍不够完善和成熟。本文采用相同方法估算出了其他五个市场的国际化进程指数,美英德日四国的国际化进程指数最终分别为0.63、0.64、0.66和0.65,而香港地区的国际化进程指数也高达0.61,均远高于中国大陆股市0.38的水平。因此,建立健全股市制度,完善市场监管和监督机制,进一步促进中国股市的国际化进程,仍将是一个长期的过程。

图3 A股、B股与其他市场收益率的长期相关性

图4 中国股市国际化进程指数

(二)短期波动分析

分离出长期趋势后,接下来借助MDCC模型研究条件方差的短期波动。参数的估计分为两步,首先,对标准化残差进行GJR—GARCH建模得到对角矩阵,然后用更新后的残差估计剩余参数。表2给出了GJR—GARCH模型的估计结果。

表2 GJR—GARCH模型估计结果

各股市的估计值在1%的显著性水平上均通过了检验,证实了GARCH效应的存在。不过,与标普500、富时100、DAX30和恒生指数的值显著为正值不同,沪A的值为负且没有通过显著性检验,因此并未发现沪A市场存在短期非对称冲击效应的证据。此外,各股市的值都比较接近1,表明各股市收益率的波动均较为持久。

DCC模型估计的最后一步是对各国股指之间条件相关性的估计。为便于比较,表3给出了MDCC以及传统DCC模型估计的结果。可以看出,MDCC模型的估计值在1%的显著性水平上均通过了检验,说明在考虑了长期趋势的因素后,仍然存在时变的短期相关性。其中,参数的估计值为0.014,意味着滞后一期的“去GARCH”残差交互项会影响短期相关。而参数的估计值为0.29表明短期相关性具有一定的持续性。不过,MDCC模型的值仅为0.305,远远低于传统DCC模型的0.986,从而短期相关性的持久性要低得多。

表3 MDCC与传统DCC参数对比

考虑到长期趋势已通过第一阶段的估计结果体现,因此这里的短期相关性在零附近波动。图5展示了MDCC模型估计出的沪A股市与其他市场股指收益率的短期相关性结果。与现有大多数文献的结论一致,图5表明早期的沪A股市相对封闭,与其他市场的短期相关性很小,基本不受外围市场的影响。以1997年的亚洲金融危机为例,沪A股市与其他市场之间的短期相关性并未出现明显的波动。从2007年次贷危机和2008年金融危机两个时间段来看,沪A股市与其他市场间的短期相关性有了明显的变化,但变化的幅度仍存在区域上的差异。与香港市场的相关性最强,日本市场次之,欧美市场最弱。这一现象和中国股市的发展历程是相符的。如果说2002年实行的QFII制度是一定程度上的“引进来”,2006年QDII制度的实施则是一定程度上的“走出去”。由于“走出去”的时间较短,所以存在较明显的区域差异。2015年沪A股市剧烈波动期间,沪A股市与其他市场间的短期相关性都出现了非常明显的波动。尤其是美日股市, 短期相关性程度甚至创了新高。可见,中国股市与世界主要股市间的短期相关性已较早期有了大幅提升,而2015年沪A股的剧烈波动事件也证明了中国股市对其他市场的影响力。

图5 沪A股市与其他市场股指收益率的短期相关性

五、结论

本文在传统DCC模型的基础上,考虑了结构突变等因素的影响,将股指收益率的条件协方差矩阵分解为一个可随时间变化的长期趋势和一个由DCC模型刻画的短期波动,通过建立MDCC模型对中国股市的国际化进程进行了动态考察,并构建了国际化进程指数来直观衡量中国股市的国际化进程。

本文发现:(1)通过MDCC模型提取出的长期趋势能更好地反映中国股市的国际化水平。结果表明,中国股市和世界各主要股市之间的联系开始逐渐增强,特别是近年来,这种联系呈现出快速上升的态势。这得益于中国经济几十年的持续稳定增长,也是股市制度不断健全和股市一系列改革措施实施的必然结果。然而,从国际化进程指数来看,中国股市和英美等发达国家股市之间仍存在较大差距,中国股市的国际化水平仍有待进一步提高。(2)由MDCC模型刻画的短期波动能更合理地解释中国股市的典型化事实。本文证实中国股市收益率的短期相关性的确存在时变特征,但其持续性要远低于采用传统DCC模型得到的结果。(3)总体来说,股市收益率序列实际上普遍存在无条件方差的结构变化,此时用传统DCC模型直接估计可能出现偏差,而考虑结构性变化的MDCC模型则更适用于真实情况,有助于讨论股市联动的长期特征和短期波动,可更准确地研究中国股市的国际化进程。通过长期趋势和短期波动的实证结果可以看出,在中国股市国际化的进程中,受亚洲市场的影响程度最大,美国次之,而受欧洲市场的影响最小;此外,实证结果表明近年来中国股市对世界其他股市已具备一定的影响力。

本文的结论可为金融投资者及政府相关部门提供有益的参考:(1)对投资者来说,中国股市的进一步国际化意味着股市联动效应的加强,可以利用不同市场间的联动关系把握市场的总体趋势,制定更加科学合理的投资策略。投资者应注意国际化带来的风险,警惕波动在各市场间更为迅速的传播;(2)对政府相关部门而言,要继续深化改革以推进中国股市的国际化进程,同时对世界股市联动可能带来的风险保持必要的警惕。应进一步建立健全股市制度,完善市场监管和监督机制,引导投资者理性投资及提高风险防范意识,实现我国股市的健康稳定发展。