2022,公募基金如何“稳”增长?

2022-03-19万丽

万丽

2019-2021年,公募基金行业罕见地实现连续3年正收益。

熟料2022年A股以“Hard”模式开局,火爆了一整年的新能源赛道回调,传统的医药、消费、地产等赛道依旧低迷,大盘指数下探,95%以上的主动权益基金1月回报为负,给近3年吸粉无数的公募基金投资热泼了凉水。岁末年初,众多基金公司罕见地齐齐自购基金,“基金回本”成了众多新晋基民的新年愿望。

经过一个春节假期的休整,A股在虎年第一個交易日迎来“开门红”,沪指高位强势震荡,深成指和创业板指数冲高回落,但均飘红收盘。

意料之外又似乎在情理之中。对一部分新基民来说,连续三年取得正收益的公募基金管理机构在2022年还能否延续这一战绩?火热赛道的基金经理们,还看好自己的赛道吗?2022基民回本的概率有多大?

受“房住不炒”及房地产税未来出台等长效调节机制的影响,房地产投资的财富效应显著下降,外加2022年是资管新规落地首年,保本理财时代面临终结,居民财富加速向金融市场搬迁。而对于普通投资者来说,直接参与资本市场仍有一定的门槛,公募基金具备集合理财、专业管理、组合投资、分散风险等特性,成为财富保值增值的重要载体。

过去3年,这一趋势已显著体现,并成为推动公募基金行业蓬勃发展的重要原因之一。2019-2021年间,公募基金规模高歌猛进,中国证券投资基金业协会官网显示,截至2021年11月,公募基金管理规模已逾25万亿元,基金数量突破9152只,基金管理人达151家。截至2021年三季度,非货币理财公募基金月均规模5000亿元以上的基金管理机构有6家(表1)。

天相投顾统计,截至2021年四季度末,绝大多数公募基金公司2021年创造了年内正收益(按规模加权,剔除货币基金)。这意味着,大部分基金公司已经连续3年实现收益为正,这在公募基金发展史上是极为少见的。截至2021年四季度末,公募基金持有A股市值6.38万亿元,占A股流通市值比例达8.8%,较2020年底的7.58%进一步提升。

持续涌入的资金,推高公募基金业绩,进而吸引更多投资人涌入……资金和业绩的相互正向作用下,基金理财产品在短时间内被送上“神坛”。

然而,2022新年刚过一月,基民钱包就开始缩水。2022开年至1月28日,所有主动权益开放式基金(含股票型基金、混合基金等)平均亏损达7.4%,其中,混合开放式基金平均亏损6.8%。仅有3.8%的主动权益开放式基金区间收益为正,95%以上的基金区间回报为负,近31%的基金亏损10%以上,有12只主动权益基金(含股票型基金、混合基金等)跌幅超20%(表2)。

根据中信证券研报告分析,“年初赛道股高位抱团瓦解诱发了投资者的‘高切低’和减仓行为,短线资金的快速离场挤压了中小市值股票的市场流动性,进一步导致了量化基金的快速回撤并引发了一定规模的赎回,量化产品集中平仓和降杠杆加剧了中小市值股票的无差异普跌”。

岁末年初,多家头部基金公司陆续出手,宣布自购旗下基金产品,“基金回本”更是成为众多理财新手的2022新年愿望。可以预见,随着这一波大调整,一些对基金认知不够坚定的投资者将会被洗出去。

事实上,公募基金业绩普涨行情的结束,在2021年就已经开启。

与2021年A股整体呈现“指数平淡、结构分化”的特征相对应,基金投资领域,“分化”和“赛道投资”是两个高频词。从传统的消费、医药,到半导体、新能源等战略性新兴产业,以及碳中和、元宇宙等,均是基民津津乐道的板块。

在这些赛道中,甚至出现一些标签化的基金经理,被大众奉为某个行业的代言人,例如,葛兰成为“医药女神”,张坤身上的“白酒”烙印显著,还出现了“世界三大知名酒庄:罗曼尼康帝、拉菲、易方达中小盘”的玩笑话……

押注赛道,是近年来一些基金业绩向好的秘诀。盘点近两年(截至 2022年1月28日)主动偏股基金收益前十名,第一名便是新能源主题基金,而收益率紧随其后的基金,大多也是新能源股票配置比例较高,例如,从排名第二的农银汇理工业4.0到排名第三的农银汇理研究精选,以及排名第五、第六的工银瑞信生态环境和前海开源新经济A,第一重仓股均为宁德时代,排名第八、第九的信诚新兴产业A和前海开源公用事业,新能源配置比例亦较高(表3)。

当然,收益靠前的基金经理中,也出现了2019年才开始管理基金的大成基金韩创这样的黑马,他的优秀业绩主要来自于对化工、有色、建材、机械等偏周期成长行业的挖掘,几乎避开了“茅指数”、“宁组合”等过去两年的市场焦点。此外,也有广发基金唐晓斌这样的非“抱团股”跟随者,他管理的广发多因子基金在行业配置上呈现出多变的风格。韩创和唐晓斌的共同点,在于他们都是周期研究高手,其超高业绩很大一部分在于抓住了过去一段时间的周期风口。

赛道分化下,行业主题基金成为近几年基金公司扩张产品线的重要品类。数据显示,截至2021年四季度,仅存在产品跟踪的行业指数(主题指数)就超200个(表4)。跟踪指数的基金中,主动管理型行业主题基金表现尤为显著,其主要是由基金管理人在特定行业中主动选股,力求同时获得beta收益与正的alpha收益。在适应的行情下,这类产品一般会有突出的表现,近两年不断吸引着投资者的关注和追捧。

作为满足细分型需求的行业主题基金,一般而言,在行情不佳时,规模也容易萎缩。2021年开年,以消费为代表的机构重点持仓赛道最先“熄火”,不久医药接力,一路高歌猛进的新能源行业,行至四季度开始回调,低迷许久的传媒、军工、通信板块接过领涨棒,股价在底部的房地产和“元宇宙”概念涨幅较大。在行业加速轮动中,大盘指数始终平淡,全年上证指数上涨 4.8%,深证成指上涨 2.67%,创业板指上涨 12.02%。

为博取超额收益,部分投资者像追逐股票一样追逐热门赛道基金。而不少顶流基金经理,在这场大型轮动中却陆续“折戟”。数据显示,易方达知名基金经理张坤管理的4只基金产品,2021年全线亏损,易方达亚洲精选亏损29.25%,易方达优质企业三年持有亏损8.22%,易方达蓝筹精选亏损9.89%,易方达优质精选基金亏损3.1%。截至2021年底,张坤的管理规模达到1019.36亿元,较上季度末缩水38.13亿元。

岁末年初,伴随各大赛道普跌,相关指数也出现较大幅度的下挫。新的一年,赛道投资还会延续吗?未来还能押注什么赛道?公募基金靠什么领涨?这一答案有待2022年的市场揭晓。

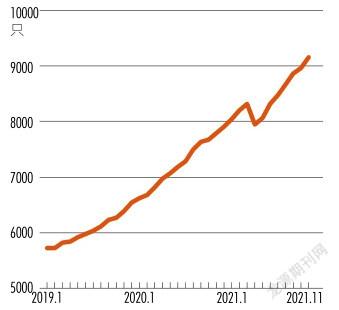

近年来公募基金规模增长的背后,纵然有业绩向好的因素,但是新发基金大肆“圈地”,同样功不可没。数据显示,近3年来,公募基金产品以平均每月新增100只的幅度递增(图1)。公募基金产品总数从2019年11月的5724只,增加到2021年11月的9152只,增幅59.89%,达全市场股票数量的两倍多。

其中,较大一部分新发基金都涌向了权益基金,近3年,开放式股票型基金和混合基金的数量增幅分别达83.76%和62.68%,货币市场基金数量则略降4.61%(表5)。

2021年1月至11月,新发公募基金规模近2.5万亿元,2020年全年,这一数据为3.12万亿元。不断发行新基金,在部分头部基金公司中体现得较为明显(表6)。

在当前盈利及考核机制下,公募机构有足够的动力做大基金净值和规模。数据显示,公募基金2021年上半年合计盈利近6500亿元,处于历史高位,其中,基金管理费、托管费、交易费、销售服务费等“四费”都明显增长,上半年合计金额逼近1000亿元。

作为基金公司的重要收入来源之一,上半年基金公司管理费合计超672.95亿元,同比增长近7成,其中53%由混合型基金收取的管理费贡献。收入最高的易方达基金,上半年管理费收入51.07亿元,接近2020年全年,同比大增1.23倍。

众所周知,一味追求规模增长,对基金业绩会造成反噬。银河证券基金研究中心发现,2021年,大规模组别的基金平均业绩垫底,小规模组别的基金平均业绩优势明显。规模100亿元以上的基金年度业绩平均下跌了0.09%,50亿-100亿元的平均上涨了3.61%,10亿-50亿元的平均上涨了8.88%,2亿-10亿元的平均上涨了12.44%,2亿元以下的平均上涨了9.98%。

银河证券分析,市场环境的变化是造成相关性逆转的最重要原因。2016-2020年持续5年的大盘核心资产牛市,在2021年不复成立,以中证500为代表的中小盘崛起,从行业的整体来说,基金完成从紧贴沪深300到紧贴中证500的转换,股票基金的整体平均业绩展示了这一点。但是,对于大规模组别的基金而言,由于其规模较大,调整相对困难,转换成本较高,同时,中小盘股票的流动性相对于基金规模不足,收益性占比有限,难以体现。

盘点新发基金可以发现,除了少量FOF、REITs等创新产品外,新基金产品类型同质化较严重。国泰基金总经理周向勇在接受新财富采访时就表示,当前公募基金产品存在很大的改善空间,“相信去掉雷同的产品,只留一半,就已经足够满足持有人的要求。做好存量产品的优化管理和细化平衡,改变产品发行方式,将更有利于全行业的发展”。

当前,新发基金业绩不达预期,正在逐渐降低投资者对新发爆款基金的追逐热情。以2021年1月成立的72只主动偏股基金(含偏股混合、灵活配置、普通股票)为例,一年过去,仅18只收益为正,有54只收益为负,部分规模较大的爆款出现了较高的亏损率(表7)。

显而易见,对基金公司而言,唯有专注管理好手里的每一分钱,为投资者带来良好的业绩回报和持有体验,而非一味追求规模和短期效益,才是维持行业良好形象,获取投资者信心的法宝。

自2006年QDII制度建立,QDII获批额度持续上升,国内投资者逐步习惯通过QDII基金布局全球市场。

2018年10月开始,QDII基金规模呈爆炸式增长态势。基金业协会官网显示,截至2021年11月,QDII基金数量达183只,较2019年1月增长30%,规模为1987.04亿元,较2019年1月增长157.21%(表8)。

从业绩表现看,原油类QDII基金成为2021年最大赢家。Wind数据显示,近一年(截至2022年1月28日)QDII基金业绩排行榜前十名,清一色为石油类基金,其中,广发道琼斯美国石油基金涨幅达到83.86%,近10只基金近一年收益率在50%以上。

2022年以来,A股开启下跌模式,油气类基金则依旧保持强势。1月,广发道琼斯美国石油基金以14.85%的漲幅排在QDII基金中首位,紧随其后是诺安油气能源,涨13.62%;易方达原油,涨12.25%;嘉实原油,涨11.88%;国泰大宗商品,涨11.66%。

除此之外,投资越南、美国、欧洲、印度等股市的QDII基金,2021年也都取得不错的成绩。以近一年收益率看,天弘越南市场基金为38.9%,南方道琼斯美国精选A为24.3%,华安法国CAC40ETF为16.5%,工银瑞信印度市场基金为16.3%。

受到政策等因素的影响,中概互联基金成为过去一年表现垫底的国际 QDII股票/混合型基金。其中,交银中证海外中国互联网基金近一年跌幅达到55.93%,易方达中证海外互联ETF近一年下跌50.34%。

除此之外,港股也是近一年QDII基金的业绩洼地,2021年1月成立的三只投资香港市场的QDII偏股型基金近一年业绩表现可以用惨烈来形容,华夏恒生互联网科技业ETF近一年跌幅超46%(表9)。

成立时间超5年的汇添富香港优势精选,近一年下跌44.55%(表10)。作为参照,过去一年,恒生指数下跌18%,在全球表现垫底,恒生科技指数下跌约40%。

当然,偏股型基金的底层资产主要是股票,而股市有牛熊交替,波动在所难免,基金短期业绩不代表长期表现,拉长时间来看,部分短期表现不佳的基金,年化回报依然为正。

2021年基金四季报显示,部分资金已经在去年抄底港股和中概股。易方达蓝筹精选四季度加仓了腾讯控股、美团等,腾讯控股晋升为其第一大重仓股。华夏基金的港股基金华夏港股前沿经济四季度大幅增加了港股的配置,腾讯控股跃居第一大重仓股,小米集团、网易等公司进入前十大重仓行列。广发全球精选加仓腾讯控股和美团,减仓特斯拉。

此外,睿远基金经理傅鹏博也小幅增加港股持仓,中庚基金的丘栋荣大幅加仓港股。丘栋荣在四季报中提到,港股中的大盘价值股和部分互联网股是四大主线之一,理由包括:港股的价值股基本上都是龙头企业或者央企,资产质量高,最能承受基本面压力,风险较小,港股的互联网股业务是深深嵌入中国经济中的,格局清晰,核心业务壁垒仍较为坚实;其价格较低或价格出清彻底,而且估值便宜,分红收益高;交易上风险释放较为充分,交易并不拥挤。

对中概互联网行业,也有部分基金在行动上依然较为审慎。富国全球科技互联网基金在四季报中表示,考虑到监管加强和流量见顶,保持低配中国互联网公司,转向投资海外互联网以及国内的科技和高端制造类公司。

Wind数据显示,中国互联网(H11136.CSI)指数当前点位为4594.88,市盈率(TTM)为44.29,接近历史中位数44.11,距离机会值31.75越来越近(图2)。该指数市盈率历史最大值为125.39,出现在2019年5月10日,最小值为21.83,出现在2013年4月5日。

债券基金通常作为投资“压舱石”,对冲权益资产下行风险。数据显示,除去2021年内新成立的基金,截至2022年1月28日,全市场可统计的开放式债券型基金中,95%左右过去一年录得正收益,平均收益达到4.6%。

债基和偏混合的基金,即“固收+”产品,由于更强调风险控制,相比权益类基金更稳健,受到不少低风险偏好资金的青睐,震荡市中受欢迎程度明显提升,截至2021年底,“固收+”规模已接近2万亿元,较2020年底的1.41万亿元猛增39%,是2018年 6月的1.98倍。持有人户数方面,截至2021年底,“固收+”总持有人户数2577.79万户,较2018年6月大幅增长3.83倍。

业绩方面,除去2021年内新成立的基金,截至2022年1月28日,全市场可统计的“固收+”基金中,88%左右在过去一年实现正收益,平均回报率达到5.4%。排名靠前的基金中,天弘添利E实现45%的收益,另有10余只基金产品近一年回报超25%(表11)。

不过,债券基金并非“人畜无害”,同样存在踩雷的风险,近年来,不少债基因为重仓的企业、地区债暴雷而牵连业绩。2021年,有债券基金收益跌幅超20%,其中,民生加银鑫享A跌幅达24.37%,民生加银添鑫纯债A跌幅达21.55%,还有个别债基跌幅超10%(表12)。

数据显示,民生加银鑫享、民生加銀添鑫分别在2021年12月和11月出现17%和19%以上的跌幅,市场猜测这与其踩雷地产债有关。在最近一次披露的2021年四季报显示,民生加银鑫享重仓21国债01、19国开07、21国开02、21国债16等,此前的三季报显示,该基金重仓多只地产债,如20大连、16魏桥05、20融创02等。同期,民生加银添鑫重仓20宝龙02、19国开07、20华远地产MTN001、20时代09、20津保Y3等债券,该基金在此前的二季度重仓20时代09、20融创02、20奥园02、20宝龙02、20大连万达MTN001。

对投资者来说,为了对冲风险而配置债券基金,若踩雷,则得不偿失,因此,在配置债券基金时,也要适当分散投资,注意研究债基的持仓。

开年以来的回调中,荷包缩水,2022年,投资新手们的基金能回本吗?

中国普通型股票基金指数和混基指数,几乎可以代表主动偏股基金的历史走势。两大指数历史上共出现3次较为明显的下跌区间,分别是2008年1月至2008年10月,最大回撤达56%;2015年6月至2016年3月,最大回撤达44%;2018年1月至2018年12月,最大回撤达28%。这三次熊市平均维持时间达9-10个月。除此之外,还有一次跌幅不大但是为期较长的熊市,发生在2010年10月至2012年12月,为期长达两年,最大回撤达33%(图3、4)。

与前4次回调相比,如今的这次最大回撤数据不算“惨烈”,2021年12月至2022年1月28日最大回撤为17%(表13)。

再看各大指数的下跌幅度。从2021年末的高点算起,截至2022年1月28日,万得全A、沪深300、中证500、创业板指数分别回调了10.7%、10.2%、10.6%和17.5%。而2018年的熊市期间,这四大指数全年跌幅分别是28.3%、25.3%、33.3%和28.7%。

2018年末,各指数的估值水平处于A股10年来的低位,而截至2022年1月28日,各指数估值均高于2018年(表14)。

对比历史上的回调,当前A股跌幅不算深,估值水平也不算最低,那么,如果基民恰巧在去年底的高点入市,2022回本的愿望能实现吗?

以普通股票型基金指数为例,买在2008年1月的高点,基金翻红时间超9年;买在2010年高点,基金翻红的时间大于5年;买在2015年高点,基金大约在第五年翻红;而买在2018年的高点,基金翻红的时间明显缩短,为2-3年。

今时不同过往,资本市场深化改革背景下的资管发展大势已经开启,短期的回调不改公募行业长期发展趋势,未来十年,稳健型公募基金仍将是居民在资产配置时极富竞争力的选项。不过,持续了近3年的基金普涨行情,很可能在2022年全面终结,新晋投资者需要增进对公募基金产品的认知,公募基金管理机构自身也要更加理性、审慎地思考长效发展机制,确保行业稳健成长。

3617500218542