新模式下汽车售后备件供应链定价研究

2022-03-17杨雅斌耿如花广州工商学院管理学院广东广州510850

杨雅斌,耿如花,丁 艳 (广州工商学院 管理学院,广东 广州510850)

0 引 言

汽车后市场是指汽车售出之后围绕汽车整个生命周期的所有交易及服务,包括汽车使用、维护、修理、汽车保险、汽车金融、二手车交易等。从2012年起,中国的汽车后市场一直以每年约1 000亿元的速度增长,2018年中国汽车后市场规模达到12 900亿元。其中,零配件需求在后市场的规模占比一直维持在52%左右,2018年,汽车后市场零配件需求达到6 580亿元[1]。

2017年4月14日,商务部正式发布《汽车销售管理办法》(以下简称《新办法》),并于2017年7月1日起实施。在《新办法》下,主机厂将不得限制备件生产商的销售对象,也不得限制经销商经营其他供应商的商品和为其他供应商的汽车提供配件及其他售后服务。虽然行业对于《新办法》能否对汽车流通领域的各利益方形成有效约束都存在疑虑,但是随着汽车行业从卖方市场向买方市场的转移,在国家推进汽车零部件可追溯系统、互联网创新力量的涌入、厂商与经销商矛盾激化等多种因素的合力下,主机厂对售后备件市场的垄断长期来看必然难以维持,未来的汽车后市场正朝着多模式、多业态并存的局面发展。

主机厂、经销商集团、电商平台、大的零部件供应商都已经开始布局或重新布局自己的汽车售后体系。在这样的背景下,整个汽车备件供应链网络结构将发生变化,原厂备件供应商不只是向授权经销商供应零部件,还将向汽配城、电商平台、连锁维修店、路边汽车店等供应,这些渠道的备件销售价格相比4S店来说极具竞争力。根据《2019年度中国汽车售后服务满意度调查报告》发现,80%以上的保外(过了首保和二保)用户有在路边汽车店、连锁维修店或汽配商城购买品牌件的经历。长此以往,传统授权经销商将面临着售后备件市场份额下降的危机。相反,4S店为了降低备件价格,不得不私自采购品牌件,这样无形中会导致主机厂售后备件的流失。

1 文献综述

汽车零配件后市场涉及的利益主体众多,内部矛盾凸出,尤其随着《新办法》的出台,原本具有垄断优势的主机厂(商标持有人)面临着备件市场被瓜分的境地。在涉及的内部冲突问题上,最核心的是供应链渠道的选择及产品定价问题。以下分别从供应链定价决策和供应链销售渠道进行文献回顾。

1.1 供应链定价决策研究

关于供应链定价方面的研究比较丰富,研究内容概括起来包括以下内容。

付娟等研究了制造商和具有主导地位的零售商组成的供应链博弈模型,考虑两者互为竞争性的影响,给出了数量折扣协调策略[2]。何丽红等考虑直接价格折扣和广告水平等对消费者需求的影响,给出了供应链渠道成员的价格折扣合作策略和广告水平模型[3]。

孙浩等考虑制造商和再制造商组成的闭环供应链系统,研究了专利授权机制及无专利授权机制下制造商和再制造商的最优博弈策略[4]。李晓静等研究供应链渠道成员间的契约选择问题,通过分析市场上互为竞争关系的制造商和零售商,得出考虑批发价契约和收益共享契约的相关条件[5]。

1.2 供应链销售渠道研究

随着市场的不断成熟及电子商务的飞速发展,销售渠道日益多样化,各行各业的竞争也逐渐趋向白热化,因此,不同销售渠道的选择与协调,也成为重点研究问题。孙军艳等根据影响双方渠道选择行为的因素,采用演化博弈理论建立制造商和零售商渠道选择的博弈矩阵[6]。林晶等对两个制造商进行分析,深入研究消费者渠道竞争和产品竞争对制造商渠道选择的影响[7]。

在供应链决策过程中,研究交叉竞争供应链的文献不多,考虑授权渠道(专有)与非授权渠道(普通)交叉竞争的文献非常少。因而,本文研究的是两个竞争性的制造商和两个竞争性的零售商组成的供应链定价与渠道选择问题。

2 模型建立与分析

根据前期调研,发现原厂件的质量要优于品牌件,但价格要远远高于品牌件;授权零售商服务优于品牌零售商,但服务点距离消费者比较远;保内用户更倾向于选择从授权渠道购买备件,而保外用户则喜欢选择从非授权渠道购买备件。汽车制造厂和原厂供应商签订相关内部协议,要求原厂供应商只能向授权零售商供应备件,不允许其对外供应,否则会受到主机厂的惩罚。然而,越来越多的消费者在购买备件时不仅考虑质量,还会权衡价格、备件可获得性、保险理赔等。授权零售商为了挽回对价格较敏感的保外用户,转而向品牌供应商采购价格较低的品牌件,原厂供应商得知后,则会以较低的批发价提供给独立零售商以达到制衡授权零售商的目的。

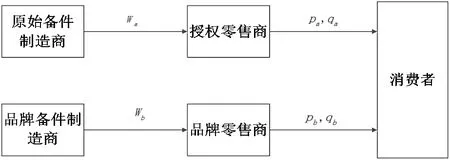

随着《新办法》出台,主机厂的备件垄断优势将被逐渐打破,传统的原厂供应商、品牌供应商和消费者受益最大,主机厂如何应对新政下的备件定价将是一个涉及多方利益的博弈问题。未来的备件供应链形态涉及的成员比较多,备件销售渠道复杂,消费者需求多样,因而很难用一个模型去描述清楚。为此,图1中的中国汽车后市场供应链网络竞争可以简单描绘成一个含有原厂制造和副厂制造的双供应链定价博弈模型,每条供应链包含两个参与者:原始备件制造商(AM)—授权零售商(AR)和品牌备件制造商(SM)—品牌零售商(BR)。上下游企业进行Stackelberg博弈,如图1所示。

图1 两个竞争性制造商和竞争性零售商的备件供应链网络

在具有价格竞争的垄断市场上, 依据Hotelling相关报告,原厂备件和副厂备件的需求量分别为,。其中qa+qb=D,v∈(0,1)表示消费者对副厂备件的评估价值(即相对于原厂备件评估价值l的副厂备件价值折扣因子),t表示消费者购买产品的单位距离成本,ca表示原厂件制造成本,cb表示品牌件制造成本,ca>cb。首先,制造商给出批发价,零售商依据批发价确定零售价,制造商授权零售商的利润为:πOAR=(pa-wa)qa;原始备件制造商的利润为:πPAM=(wa-ca)qa;品牌零售商的利润为:πPBR=(Pb-wb)qb;品牌件制造商的利润为:πPBM=(wb-cb)qb;通过Stackelberg博弈分析,能得到一组B e n c h m a r k 均衡解:

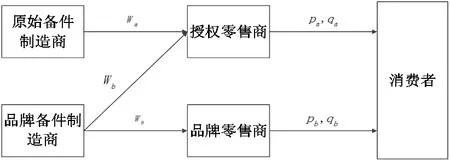

为防止保外客户的流失,授权零售商开始私自向品牌备件制造商采购。根据《新办法》,零售商有义务告知用户关于品牌备件的相关信息:品牌件性能与原厂件差不多,质量存在差异,但价格明显低于原厂件,但一旦出现质量问题,4S店不予理赔。本文假设存在α比例客户选择去4S店购买品牌件。原始备件制造商和品牌零售商则面临客户流失,他们可以要求原合作者共享收益,或者原始备件制造商也向品牌零售商提供原厂件以达到制衡,如图2所示。

图2 引入品牌供应商的汽车备件供应链网络

2.1 利润分享契约

授权零售商在引入品牌件后,使得原始备件制造商的利润损失,为了维持授权零售商对原厂件的垄断地位,授权零售商选择向原始备件制造商分享U比例的品牌件销售利润。制造商首先给定批发价,零售商根据批发价制定最优售价。

2.2 批发价契约

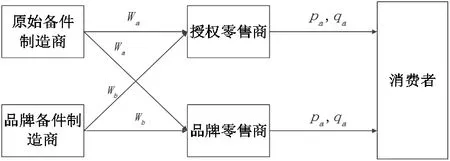

由于《新办法》的实施,授权零售商有权利向外采购而不受制于原始备件制造商,但原始备件制造商则会向其竞争零售商提供原厂件,这样原厂件偏好者中β比例客户则会转到品牌零售店购买,造成客户的流失,如图3所示。制造商首先给定批发价,零售商根据批发价制定最优售价,授权零售商的利润:, 原始备件制造商的利润:,品牌零售商的利润:,品牌件制造商的利润:,通过Stackelberg博弈求解,可获得均衡解:。

图3 交叉竞争的汽车备件供应链网络

2.3 契约选择

当批发价契约和利润分享契约都使授权零售商的利润增加,那么授权零售商到底选择继续垄断地位(利润分享契约)还是接受同质竞争(批发价契约)?为此,需要比较授权零售商在两种情形中的利润大小做出决定。

根据对国家政策的分析,对国内汽车后市场不同利益主体的应对策略进行调研,结合国外的汽车后市场政策和格局,初步得到如下结论:

3 结 论

未来的中国汽车后市场总体上仍然可以分为主机厂授权渠道和非主机厂授权渠道。打着主机厂 Logo 的原厂正品件仍然只会在主机厂授权渠道内流通。但《新办法》规定主机厂不得限制原厂供应商的销售对象,因此未来会有更多的原厂供应商对外以自己独立的品牌进入独立汽车后市场,市场上 OES 件的量会增加。而完善的非原厂件质量认证体系建立后,一部分质量不达标的副厂件供应商将被淘汰,而另一部分质量能够达到认证标准的副厂件供应商将更易获得消费者的认可,副厂件的市场也会更加广阔。

在授权渠道内,主机厂对于配件的供应链垄断将被打破。在《新办法》下,将出现大型经销商集团组建自己的经销商采购联盟,为联盟内的经销商提供配件供应链服务。近期内,经销商自建的采购联盟想要直接从原厂获取纯正的备件仍然比较困难,但随着副厂件质量的提升,经销商对主机厂的依赖将逐步减少。与此同时,为了应对来自独立后汽车市场和经销商集团的威胁,主机厂也将加大副厂件的采购,对第二品牌件进行推广和供应链建设,以满足更多类型客户的需求。

在非授权渠道内,过去多层级、碎片化的分销体系将被打破,流通渠道中越来越多的中间代理商、中小分销商将被挤出市场或被整合。未来的非授权渠道将由几个大的汽配供应链企业控制。B2C 型的启辰电商平台仍将以美容保养类产品为主,并且需要 O2O 完成,由于其能为线下维修店起到重要的引流和供应链管理作用,未来将有大批美容保养类维修店依附于大型的 B2C 平台,加盟成为其线下连锁维修中的重要组成部分。而以维修事故件为主的 B2B 电商平台,将作为汽配供应链管理企业存在,为独立维修厂和综合维修连锁店服务。中国的汽车配件种类超过 400 万,不同类型配件的形状、流量差异极大,而独立汽车后市场内的服务终端体量小,基本不留库存。因此,未来能够留下的中国汽车非授权渠道的配件供应链企业,必须在数据库建立、需求预测、供应链管理和仓储物流上都具备均衡、卓越的能力。

目前,保修条例并未被修改,所以大部分保内用户还是会选择 4S 店。但是当中国的配件质量认证体系建立起来,副厂件的质量大幅提升以后,保修条例很可能被修改,主机厂将被要求不得因为用户使用非原厂件而拒绝保修,届时保内用户的 4S 店渠道比例也将明显下降。在美容、保养、快修这些需求上,连锁维修因为更接近终端客户,性价比高,对于越来越追求便捷和服务的消费者而言将会是首选。由于 4S 店的维修价格高,网点少,汽车独立后市场在事故维修方面仍有很大的空间。综合维修类的连锁店,由于其配件来源、维修技能和服务上的管理更易获得消费者的青睐。维修厂和夫妻汽车店由于服务意识低下、维修技术水平落后,其在独立汽车后市场的比例将越来越小。