数字化转型对物流企业供应链管理的影响

2022-03-17贾建鸿叶春明上海理工大学管理学院上海200093

贾建鸿,叶春明 (上海理工大学 管理学院,上海 200093)

0 引 言

随着新一代信息技术的发展,大数据、云计算、移动互联网、人工智能等新兴技术正以前所未有的深度和广度推动物流企业生产方式、组织架构的变革,在重新定义物流行业经济功能的同时也重构了其技术基础、要素结构。而供应链作为一种动态生态系统,它能最大程度地满足供应商直至终端客户的多元化需求[1]。

推动物流企业数字化转型,既是顺应信息技术发展的客观需要,同时也是深化供给侧结构性改革的战略选择。新冠感染使得部分数字化转型严重滞后的物流企业受到重创,尤其是交通运输、仓储和邮政业,甚至出现供应链断裂现象,而反观一些数字化转型较早的企业不仅能在新冠感染期间通过“线上复工”稳产保供,在新冠感染结束后也能快速恢复到原先状态。另外,“十四五”规划和2035年远景目标也明确提出“加快数字化发展,建设数字中国”的发展规划[2]。当前,各行业尤其是物流行业都在加速实施数字化转型以迎接数字化浪潮,数字化转型最终是否能促进供应链管理的改革升级也是物流企业关注的重点,因此探讨数字化转型对于物流企业供应链管理的影响极具理论和现实意义。

1 文献综述

从宏观层面看,学术界对于数字化转型的研究大多从现状描述、影响因素、内在机理、路径探究等方面进行,很难形成统一标准,例如学者杨继东等以企业数字化转型的影响因素为切入点,通过分析企业数字化转型的现状,提出我国企业数字化转型的主要影响因素在于“宏观经济波动以及低利润造成数字化高成本”“基础设施不足等企业内部因素对数字化的制约”,认为当前阶段数字化转型在催生新的商业模式的同时,仍然存在巨大的发展空间[3]。

从微观层面看,学术界对于数字化转型的评估与测算一般较为困难,原因在于数字化转型已经渗透到各行各业中,很难通过具体的指标进行准确测度,既有文献对于数字化转型的研究大多以某一方面作为切入点进行探讨[4]。例如学者赵宸宇等以企业全要素生产率作为切入点,基于中国物流上市公司的数据,从理论层面对数字化转型如何提高企业全要素生产率进行梳理,并利用实证分析检验了数字化转型对企业全要素生产率的影响,认为数字化转型可以通过驱动企业创新、优化人力资本结构、促进物流行业与服务业融合、提升企业运营水平以降低成本等方式提高全要素生产率,该结论有助于评估数字化转型的生产率效应[5];本文认为在研究数字化转型的过程中,如果将其作为整体来研究可能会有失偏颇,因此参考学者周慧慧等的文献,从技术转型、效益转型、创新能力转型三个方面对我国物流上市公司的数字化转型展开量化研究[6]。在供应链管理方面,现有文献大多以现金循环周期来衡量,现金循环周期的改变,将会对交通运输、仓储和邮政业经营资本需求产生直接影响,同时也是衡量供应链管理能否跨越公司界限的重要指标[7]。

2 研究假设

2.1 数字化技术转型与物流企业供应链管理

推动物流企业数字化转型升级的首要路径是加强数字技术的研发、引进,加强大数据、物联网、云计算、人工智能等数字技术与物流供应链的融合,加快数字技术在物流企业内部的发展。应该加大高素质专业人才引进力度,吸引优秀的高端数字化人才,为数字化转型带来先进思想与新鲜血液,赋能物流企业供应链管理改革升级[8]。

基于以上分析,做出以下假设。H1:数字化技术转型对物流企业供应链管理具有正向作用。

2.2 数字化效益转型与物流企业供应链管理

物流企业的数字化效益转型是指将数字技术应用到供应链的各个环节以实现降本增效。数字经济的迅猛发展使得数据成为关键生产要素,企业运营数据对生产制造进行智能化改造升级,推动了物流效率的提高。另外,通过大数据智能化分析,可以帮助企业实现精准化服务、创新性营销,在降低时间、空间成本的同时减少用户的信息噪声。

基于以上分析,做出以下假设。H2:数字化效益转型对物流企业供应链管理具有正向作用。

2.3 数字化创新能力转型与物流企业供应链管理

数字化转型在促进物流企业创新升级的同时,也使得企业内部各个部门间的联系愈加紧密。学者孔存玉认为,我国企业数字化转型需要使数字技术平台开放化、创新生态系统网络化、公共服务平台共享化以及价值创新链重构化,数字技术的飞速发展降低了信息收集成本,延展了企业边界[4]。学者郑琼洁等经过实证分析指出,研发投入越低的企业开展数字化转型的概率越低,认为企业的研发支出是数字化转型的基础,企业应加大研发投入、加强与科研机构的合作,以互联网作为平台加速企业数字化的进程,支撑数字经济的创新发展[2]。

基于以上分析,做出以下假设。H3:数字化创新能力转型对物流企业供应链管理具有正向作用。

3 研究设计

3.1 数据来源与变量设计

本文根据证监会2012版行业分类,选取2015—2020年间交通运输、仓储和邮政业上市公司为研究对象,剔除了ST、*ST等企业以及重要数据缺失的企业,共计选取112家物流公司672条数据。数据主要源自国泰安数据库、CNRDS数据库和Wind数据库等。本文参考现有研究,具体变量如表1所示。

表1 具体变量相关情况

3.2 模型构建

基于上文所提出的三个假设,设计出如下3个模型,其中,模型(1)研究数字化技术转型对物流公司供应链管理的影响,模型(2)研究数字化效益转型对物流公司供应链管理的影响,模型(3)研究数字化创新能力转型对物流公司供应链管理的影响,其中Control代表一系列控制变量。公式如下:

4 实证分析

4.1 相关性分析

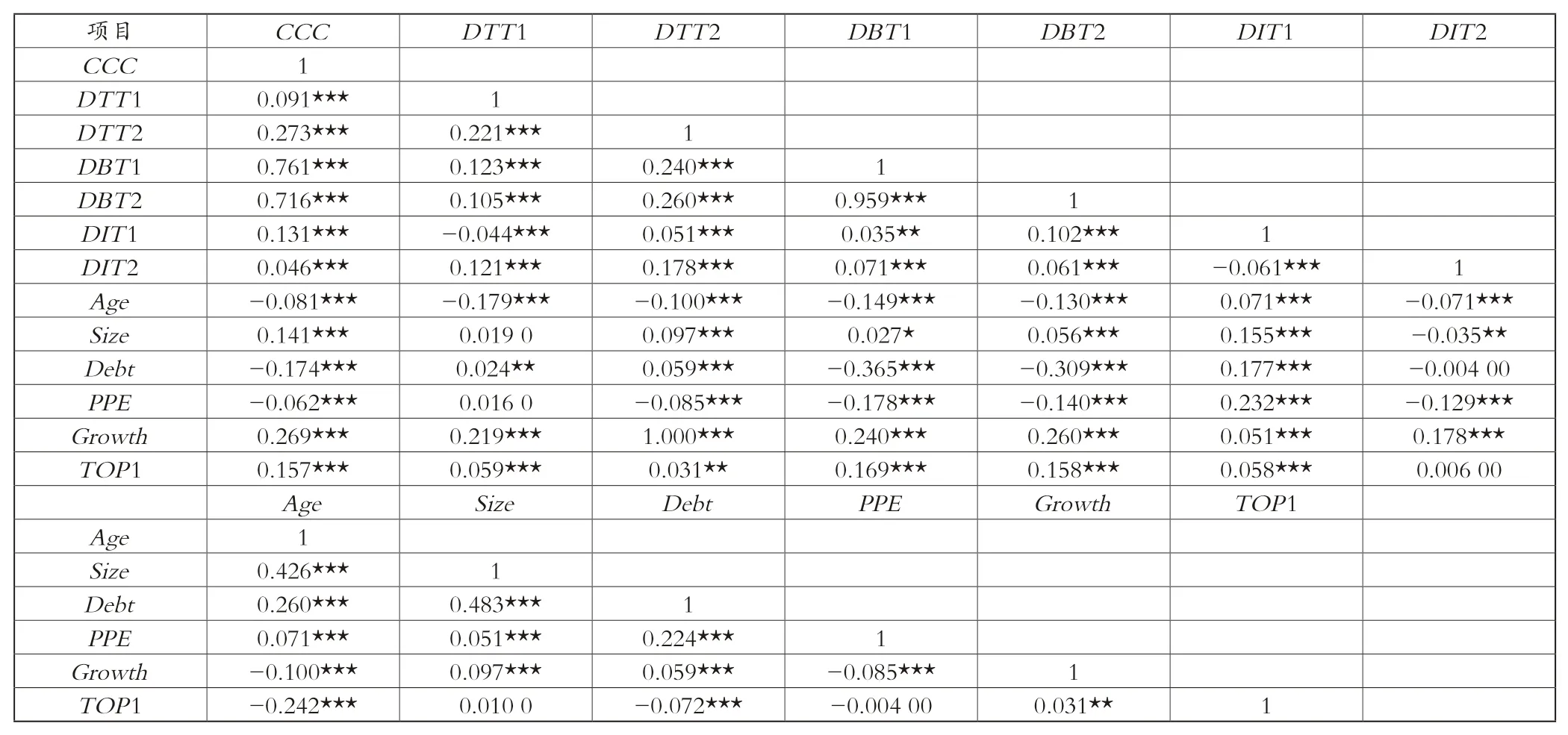

对变量进行相关性分析,具体分析结果如表2所示。从数字化技术转型的相关分析结果可以看出,现金流循环周期(CCC)与数字化设施投资(DTT1)的相关性系数为0.091,且在1%的统计水平上显著;与技术研发人员数量(DTT2)的相关性系数为0.273,且在1%的统计水平上显著。这初步说明数字化技术转型对物流企业供应链管理具有正向影响效应,与本文的假设H1基本相符。

表2 对变量进行相关性分析的具体结果

从数字化效益转型的相关分析结果可以看出,现金流循环周期(CCC)与成本费用利润率(DBT1)的相关性系数为0.761,且在1%的统计水平上显著;与主营业务利润率(DBT2)的相关性系数为0.716,且在1%的统计水平上显著。这初步说明数字化效益转型对物流企业供应链管理具有正向影响,与本文的假设H2基本相符。

从数字化创新能力转型的相关分析结果可以看出,现金流循环周期(CCC)与研发强度(DIT1)的相关性系数为0.131,且在1%的统计水平上显著;与专利申请(DIT2)的相关性系数为0.046,且在1%的统计水平上显著。这初步说明数字化创新能力转型对物流企业供应链管理具有正向影响效应,与本文的假设H3基本相符。

4.2 回归分析

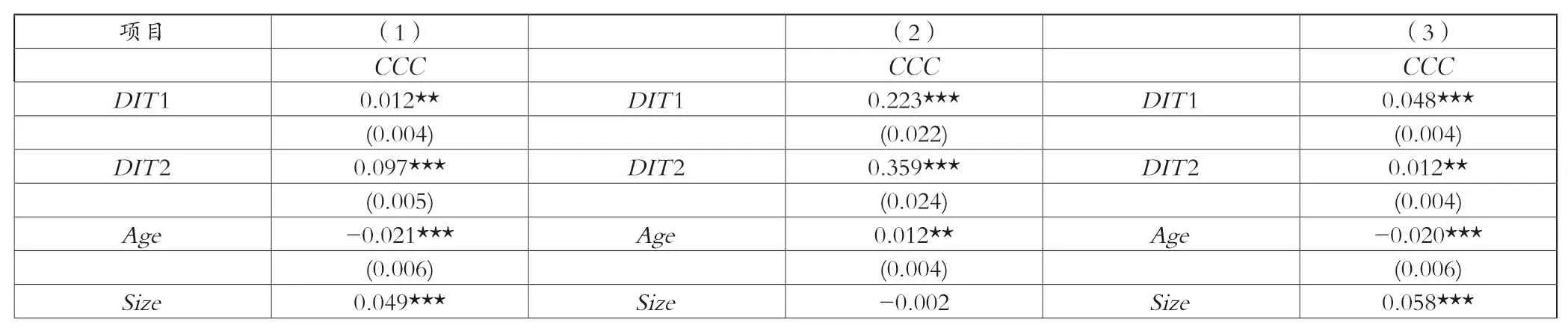

本文的回归模型通过Hausman检验,发现P值均小于0.05,拒绝原假设,故采用固定效应模型,具体结果如表3所示。

表3 回归分析具体结果

模型(1)分析结果显示,现金流循环周期(CCC)与数字化设施投资(DTT1)的回归系数为0.012,在5%的统计水平上显著;与技术研发人员(DTT2)的回归系数为0.097,在1%的统计水平上显著。回归结果表明,当企业加大数字化基础设施投资或者增加技术研发人员的数量时,现金流循环周期会随之缩短。据此可得,本文的研究假设H1通过了实证检验,即数字化技术转型对物流企业供应链管理具有正向作用。

模型(2)分析结果显示,现金流循环周期(CCC)与数字化设施投资(DBT1)的回归系数为0.223,在1%的统计水平上显著;与技术研发人员(DBT2)的回归系数为0.359,在1%的统计水平上显著。回归结果表明,现金流循环周期会随着成本费用利润率或者主营业务利润率的提高而缩短。据此可得,本文的研究假设H2通过了实证检验,即数字化效益转型对物流企业供应链管理具有正向作用。

模型(3)分析结果显示,现金流循环周期(CCC)与数字化设施投资(DIT1)的回归系数为0.048,在1%的统计水平上显著;与技术研发人员(DIT2)的回归系数为0.012,在5%的统计水平上显著。回归结果表明,当企业加大研发强度或者增加专利申请的数量时,现金流循环周期会随之缩短。据此可得,本文的研究假设H3通过了实证检验,即数字化创新能力转型对物流企业供应链管理具有正向作用。

4.3 稳健性检验

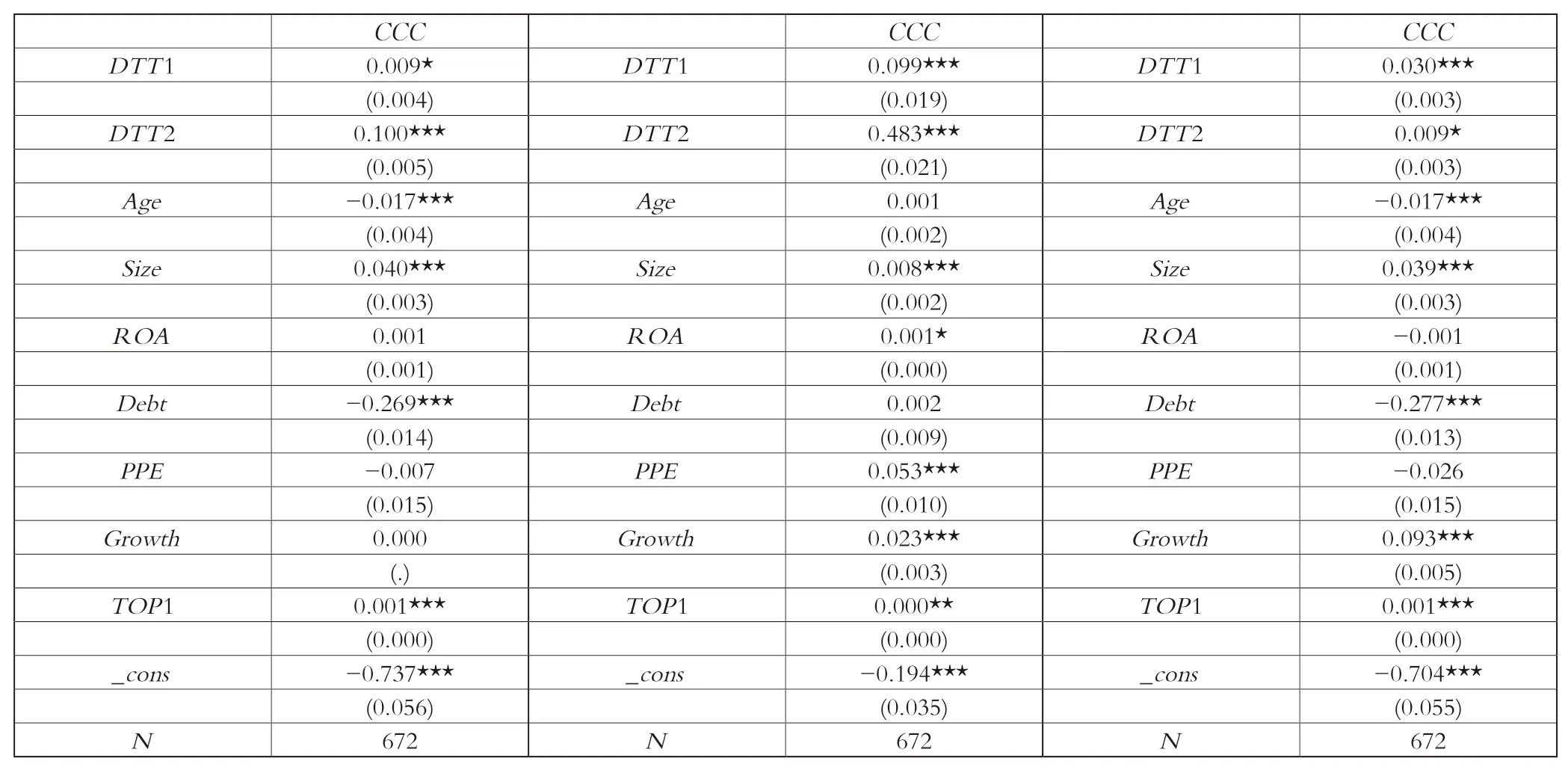

为了更好地验证被解释变量与解释变量之间的关系,本文还通过随机效应模型进行稳健性检验,通过随机效应模型得到的数字化转型与现金流循环周期关系的检验结果如表4所示。

表4 通过随机效应模型得到的数字化转型与现金流循环周期关系的检验结果

模型(1)分析结果显示,现金流循环周期(CCC)与数字化设施投资(DTT1)的回归系数为0.009,在10%的统计水平上显著;与技术研发人员(DTT2)的回归系数为0.100,在1% 的统计水平上显著。回归结果表明,使用随机效应模型进行稳健性检验后,数字化技术转型与物流企业供应链管理之间仍存在显著的正相关关系,研究假设H1仍然成立。

模型(2)分析结果显示,现金流循环周期(CCC)与数字化设施投资(DBT1)的回归系数为0.099,在1%的统计水平上显著;与技术研发人员(DBT2)的回归系数为0.483,在1% 的统计水平上显著。回归结果表明,使用随机效应模型进行稳健性检验后,数字化效益转型与物流企业供应链管理之间仍存在显著的正相关关系,研究假设H2仍然成立。

模型(3)分析结果显示,现金流循环周期(CCC)与数字化设施投资(DIT1)的回归系数为0.030,在1%的统计水平上显著;与技术研发人员(DIT2)的回归系数为0.009,在10% 的统计水平上显著。回归结果表明,使用随机效应模型进行稳健性检验后,数字化创新能力转型与物流企业供应链管理之间仍存在显著的正相关关系,研究假设H3仍然成立。

5 研究结论与建议

5.1 研究结论

本文根据证监会2012版行业分类,选取2015—2020年间112家交通运输、仓储和邮政业上市公司,共计672条数据作为研究对象,利用国泰安(CSMAR)数据库、中国研究数据服务平台(CNRDS)以及手工收集和整理所获得的研究数据,对本文提出的一系列研究假设进行实证检验,通过上述实证检验结果的整理,得出以下研究结论:从数字化技术转型层面来看,数字化设施投资、技术研发人员的增加对物流企业供应链管理具有显著的正向影响;从数字化效益转型层面来看,成本费用利润率、主营业务利润率的提高对物流企业供应链管理具有显著的正向影响;从数字化创新能力转型层面来看,研发强度的提升、专利申请的增加对物流企业供应链管理具有显著的正向影响。

5.2 研究建议

针对所提出的结论,为加快我国物流企业供应链管理的改革升级,本研究提出以下建议。

一是通过加强物流企业在供应链各个环节的数字化基础设施投资,强化供应链一体化的精细管理,加大如大数据、云计算、人工智能、物联网等数字技术的开发与投入,加快数字技术在物流企业的融合发展,同时也要加强基础领域、技术领域的理论研究和技术发展,从而为先进技术更好地融入供应链管理奠定基础[9]。

二是应加大创新研发、引进数字化人才的力度,物流企业应充分认识到创新能力对于供应链管理改革升级的重要性,创新能力的提升会给物流企业带来价值并最终体现在企业绩效上。另外,应明确和突出核心人才的重要性,推出吸引专业化技术人才的措施,引进国内外在数字化建设方面有所建树的高端人才,为推进物流企业供应链管理的改革升级提供权威性的指导。

三是通过打造数字化产业生态实现供应链的动态优化管理。从战略角度来看,物流企业整个供应链的效率、价值创造能力都与内部智能化架构、外部合作伙伴密不可分。在物流企业内部,应打造兼备网络化、情景化的数字工作环境、数字资源平台,以便适应新时代员工的数字化工作方式,提高员工工作场景的体验感,提高团队的沟通协调能力、创新科研能力,为搭建物流企业供应链管理系统做好生态基础;在物流企业外部,供应链管理改革升级光靠物流企业内部是无法实现的,需要整个产业链的合作,包括物流企业上游供应商、下游经销商以及终端消费者的整个价值供应链的数字化转型。