中国地震保险市场的演化博弈均衡

——政府预防性补贴和救济性给付分析

2022-03-15李嘉浩王国军

李嘉浩, 王国军

(对外经济贸易大学 保险学院,北京 100029)

0 引言

中国的地震灾害救助体系在长久以来的实践中,形成了具有鲜明特色的“举国体制”。该体制可以迅速集中资源和力量灵活应对各种突发自然灾害,但在多次实践中也暴露出救灾重于防灾、政府承担责任过重、救灾资金来源有限等问题。一般而言,灾害风险融资方案按照三个主要方向划分:事前与事后、国内与国际以及政府与市场。2019年,全球范围内自然灾害和人为灾难造成的经济损失为1460亿美元,保险业共赔付600亿美元,占比约为40%。按地区划分,欧洲和南美的保险赔偿在巨灾造成的经济损失中达到了40%,大洋洲和北美的保险赔偿占比达到了60%,亚洲保险赔偿占比平均水平为27%,非洲平均为15%,而中国巨灾赔付占经济损失的比例约为10%。这说明中国的灾害融资在事前和市场两方向仍存在欠缺,保险应有的职能和作用未能充分发挥。本文认为,商业保险不足和过度的灾后救济在长期会提高居民的救助预期,松懈个人与企业的灾前预防行为与支出,是地震保险市场尚未成形的原因之一。

1 文献综述

典型的信息不完善和市场不完全使巨灾保险市场失灵基本成为学者的共识。在矫正市场失灵的问题上,有学者在比较保险公司和政府的巨灾补偿效果后认为政府不应该干预巨灾保险市场[1]。然而,政府在矫正市场失灵时往往具有一些独特的优势,主要表现在征税权、禁止权、处罚权、以及交易费用等对全体社会成员的强制约束上[2]。政府干预巨灾保险市场有利于社会公平,否则激励人们购买保险最具有效率的方法是政府灾后不提供任何救助[3]。

但是,政府过分干预巨灾保险市场容易诱发“慈善风险(Charity Hazard)”问题[4]。“慈善风险”这一概念最早由Browne and Hoyt[5]提出,即人们在面临风险时期望政府和社会团体能够提供救济,主动购买保险产品的意愿因此降低。卓志[6]基于风险感知和前景理论视角,构建巨灾保险演化博弈模型,认为政府灾后救助容易引发“慈善者困境”,灾前提高消费者风险感知的措施更加有效。在“慈善风险”的影响研究中,Raschky and Weck-Hannemann[7]发现,人们对于政府救济的依赖性越强,“慈善风险”越显著,由此抑制的保险需求会迫使保险公司退出巨灾保险市场或提高保费,进而导致消费者更高概率选择放弃购买保险以及更加无效的巨灾保险市场。田玲等[8]用关联性研究方法探讨了政府行为、风险感知与巨灾保险需求的关系,认为对于“慈善风险“的研究不能过于笼统,应清晰界定政府“慈善”行为。

本文借助演化博弈模型,将政府救灾基金细分为对保险公司的灾前补贴、对居民(企业)的灾前补贴、对保险公司的灾后救济补贴、对居民(企业)的灾后救济四项,探讨了政府救济是否在地震保险中产生了“慈善风险”、政府是否能够或如何通过调整补贴和救济比例促进均衡的形成等问题,对于我国建立以商业保险为平台的地震保险市场有重要借鉴意义。

2 演化博弈模型构建与分析

2.1 模型假设

假设1居民(企业)、保险公司以及政府都是有限理性的博弈参与方。本文以有限理性为前提条件进行博弈分析,有限理性意味着博弈并不是参与方一次性的选择结果,而是一次次调整形成均衡的学习过程。

假设2复制动态假设。该假设下,低平均收益决策的群体会在下一期模仿高平均收益群体的决策,进而群体中采用不同策略群体的比例会发生变化,特定策略比例的变化速度与比重和较高收益策略超过平均收益策略的幅度成正比。

表1 居民(企业)与保险公司的博弈支付矩阵

假设3政府在总救灾基金规模(非预期费用预算)不变的情况下,将其分为灾前补贴基金池和灾后救济基金池,灾前为固定支出,剩余则为灾后预备,发生灾害则支付,否则留在救灾基金中,并且政府在居民(企业)和保险公司间调整分配比例。

假设4存在道德风险。居民(企业)会自行投入相应的防灾减灾成本,与保险公司的合作则会使个人和企业松懈灾前预防手段,降低防灾减灾成本投入。

2.2 演化博弈模型构建

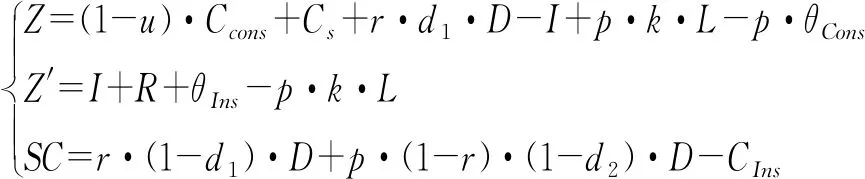

基于前文假设,保险公司(Ins)和居民(企业)(Cons)作为显式参与方参加博弈,而政府(Gov)为博弈的隐式参与方,通过控制救灾基金的规模(D)、分配给灾前补贴以及灾后救济的比例、分配给保险公司与居民(企业)的救灾基金比例影响博弈均衡的形成。其中,政府救灾基金分配于灾前补贴的比例为r,灾后救济的比例为1-r;居民(企业)在灾前从政府得到的补贴占灾前总补贴的比例为d1,灾后得到的救济资金是政府灾后救济总金额的d2;保险公司在灾前从政府得到的经营补贴占灾前总补贴的比例为1-d1,灾后得到的救灾补贴是政府灾后救济总金额的1-d2。本文构建以下支付矩阵(表1):

2.3 动态演化博弈

根据演化博弈的假设,各博弈参与主体会不断根据上一阶段结果调整自己的策略选择,达到更有效率的均衡。本文根据复制动态的思想进行演化博弈分析。

(1)居民(企业)

居民(企业)选择投保地震保险的期望收益为:

(1)

居民(企业)选择不投保地震保险的期望收益为:

(2)

居民(企业)的整体期望收益为:

(3)

(2)保险公司

保险公司选择经营地震保险的期望收益为:

(4)

保险公司选择不经营地震保险的期望收益为:

(5)

保险公司的整体期望收益为:

(6)

2.4 演化博弈动态系统的局部驻点

基于上文演化博弈与复制动态的思想,博弈参与方将不断根据上阶段博弈收益以及平均收益调整策略,策略的使用频率和调整速度与高支付策略超过平均支付的幅度成正比。我们得到两个复制动态方程如下:

(7)

(8)

令FCons(x),FIns(y)=0,可得到演化动态系统的5个局部驻点E1(0,0),E2(0,1),E3(1,0),E4(1,1),E5(x0,y0),其中:

2.5 动态稳定性分析

可得到FCons(x)=x·(1-x)·{y·Z-Cs};FIns(y)=y·(1-y)·[x·Z′+SC]。

(9)

通过分析各驻点的行列式与迹的符号关系,可得到各驻点的局部稳定性如下(表2):

表2 演化博弈的局部稳定性分析

根据对各驻点雅可比矩阵的分析,可以看出E1(0,0)即(不投保,不经营)是演化博弈的均衡点之一,即双方互相独立时也能够实现均衡,但此时并不是双方获得高效率的策略。而E4(1,1)即(投保,经营)是演化博弈的另一个均衡点,这意味着通过改变政府的救灾分配模式,能将均衡点拉向对双方更有利的合作策略,从而实现帕累托改进。

2.6 系统相图

演化博弈的系统相图如右侧所示(图1)。

图1 系统相图

相图中位于SE2E4E3E5区域的点会演化收敛于E4(1,1)双方选择合作的均衡点,而位于SE2E1E3E5区域的点则会收敛于E1(0,0)双方选择独立的均衡点。该相图意味着演化博弈中有限理性的居民(企业)和保险公司会随着博弈的进行,根据上一阶段的策略与收益进行选择,改变博弈系统中选择各策略个体的比例,会使系统逐渐走向(不投保,不经营)或者(投保,经营)的均衡状态。

其中,SE2E1E3E5区域代表了各方无法合作形成的低效率区域,该区域的点会逐渐走向双方独立;SE2E4E3E5区域代表了能够达成合作的高效率区域,该区域的点会逐渐走向双方合作的均衡。因此,SE2E4E3E5区域面积越大,系统能够走向合作这一高效率均衡的概率越大。

SE2E4E3E5=SE2E4E5+SE3E4E5

(10)

这一区域的面积主要取决于鞍点E5(x0,y0)的位置,即x0与y0的大小,而x0与y0受博弈模型中各项参数影响,SE2E4E3E5区域面积对某待研究参数ω的变化率为:

(11)

3 模型结果分析

根据前文中能够达成合作均衡的区域面积对参数的变化率,我们可以对居民(企业)、保险公司和政府相关的影响因素逐一进行分析。

3.1 居民(企业)

居民(企业)地震保险投保意愿的主要决定因素包括CCons、u、Cs、θCons,根据测算能够达成合作的区域面积SE2E4E3E5对上述参数的变化率,得到结论如下。

结论1CCons是居民(企业)自行投入的防灾减灾成本。CCons越高,系统形成合作均衡的可能性越大。居民(企业)与保险公司合作可能产生的道德风险会降低家庭的防灾投入,u越小代表道德风险越严重,系统越容易走向最优均衡,但该情况中保险公司的地震保险经营会面临更高的不确定性与风险。

结论2Cs是居民(企业)投保的搜寻成本。Cs越低,投保越便捷,匹配到适合的保险产品的效率越高,越能对居民(企业)的投保意愿产生积极的正向影响,这也取决于保险公司是否能设计满足不同居民(企业)需求的保险产品和对产品的宣传程度。

结论3θCons是居民(企业)的搭便车收益。θCons越高,未投保居民(企业)能够从政府对投保居民(企业)的灾后救济政策中收益越多,达成最优均衡的可能性越低。灾后政府的救济政策越侧重于公平,未投保居民(企业)的搭便车收益越高,投保意愿越低,效率损失越大。

3.2 保险公司

保险公司是否经营地震保险主要取决于CIns、θIns、R三个因素,分别代表着保险公司经营地震保险的成本、当居民(企业)选择投保而保险公司选择不经营时损失的机会成本、以及保险公司获取的地震保险保费的投资收益。根据测算能够达成合作的区域面积SE2E4E3E5对上述参数的变化率,得到结论如下。

结论4CIns是保险公司的地震保险经营成本。CIns越低,系统形成合作均衡的可能性越大。

结论5θIns是当居民(企业)选择投保,保险公司选择不经营时损失的机会成本。θIns越大,SE2E4E3E5面积越大,形成合作均衡的概率越大。上述结论说明当政府政策、补贴或市场环境的变化导致居民(企业)的投保意愿上升时,地震保险市场越容易形成合作均衡。

结论6R是保险公司运用地震保险保费得到的预期投资收益。R越高,越容易形成合作均衡。

3.3 政府

政府在演化博弈中的作用主要体现在D、r、d1、d2四个因素上,其含义在于政府的救灾基金总规模、对保险公司和居民(企业)的灾前补贴和灾后救济的分配能够影响演化博弈的均衡结果。

结论7D是政府救灾基金的总规模。一般而言,D越大,形成合作均衡的可能性面积SE2E4E3E5越大。但若政府选择灾前零补助,救灾基金全部用于居民(企业)的灾后救济,则救灾基金总规模对演化博弈形成合作均衡的概率没有影响。

结论8r是政府救灾基金中分配于灾前补贴的比例。r越大,越容易形成合作均衡,说明政府的灾前补贴有助于地震保险体系的形成,而对居民(企业)过度的灾后救济会抑制博弈系统合作均衡的形成,有产生“慈善风险”的可能。(相应,1-r是政府救灾基金中分配于灾后救济的比例)

结论9d1是居民(企业)在灾前从政府得到的补贴占灾前总补贴的比例。d1对演化博弈形成合作均衡概率的影响不确定,取决于其他因素的综合影响。(相应,1-d1是保险公司在灾前从政府得到的补贴占灾前总补贴的比例)。

结论10d2是居民(企业)在灾后从政府得到的救济占灾后救济总额的比例。d2越小,即政府在灾后救济中向居民(企业)倾斜的幅度越小,地震保险系统越容易形成,演化博弈越容易达到合作均衡。(相应,1-d2是保险公司在在灾后从政府得到的救济占灾后救济总额的比例)

4 结论

第一,政府在地震风险管理中,可适当提高非预期费用预算即救灾基金规模(D),并在现基础上降低灾后救济所占比例,分配更多资源于灾前补贴。首先,结论表明,商业地震险的不足和过度的灾后救济会提高人们的救济预期,抑制了风险管理中的保险需求,从而产生了“慈善风险”的可能。灾后救济所占比例(1-r)越高,越不利于地震保险市场形成最优均衡。如果救灾基金(D)全部用于灾后救济(1-r=1),无论其规模多大,都对实现最优均衡的概率毫无影响。相反,低灾后救济比例能够有效提高商业地震保险市场的效率。在灾后救济的具体分配中,居民(企业)得到的补贴比例(d2)越高,帕累托最优越难形成;越多分配给保险公司(1-d2)用于灾后风险转移,最优均衡越容易形成。然而,这一结论仅从效率的方面进行了考虑,政府仍需在兼顾公平的前提下考虑灾后救济的分配。其次,政府的灾前补贴比例越高,越有助于形成高效率的地震保险市场。对于供给方的补贴主要包括提高地震保险经营公司的成本补偿、降低再保成本以及其他风险转嫁成本等,对于需求方的补贴主要体现为保费优惠政策等。灾前补贴比例倾向于保险公司或是居民(企业)对地震保险市场最优均衡形成概率的影响不确定,这取决于经营成本、机会成本、减灾成本等因素的综合影响。

第二,社会风险管理意识以及风险感知需要引导和改善。社会的风险管理意识与风险感知主要强调居民(企业)层面,保险公司作为供给方在长期经营中已形成完善的风险管理体系,而居民(企业)风险管理知识以及风险感知能力的不足都会影响地震保险市场的需求。政府的灾前补贴仅能通过政策促进市场的形成,无法从根本上降低人们对于无偿救济的期望,也无法改善和提高人们的风险管理意识与风险感知能力,过度的灾后救济仍有可能导致”撒马利亚人困境”。政府应加强地震风险及风险管理知识的普及,引导消费者正确评估地震保险产品,并通过组合不同的风险管理工具实现地震风险转移中的个人利益最大化。

第三,保险公司在开展地震保险时应注重自身风险兜底,按一定比例进行再保,并依托资本市场提高投资收益,控制经营成本、转移经营风险、提高经营利润,这些有助于推进巨灾保险市场最优均衡的形成。其次,保险公司也可以加大与再保险公司的合作,对地震保险产品不断创新完善,推出具有地区差异性的地震保险费率及产品以适配不同居民(企业)需要,同时增加产品的宣传力度,降低居民(企业)搜寻成本,提高预算约束中地震保险为居民(企业)产生的效用。