2022-2023年度中国涂料行业市场分析报告

2022-03-14祁璠

1 国内涂料行业发展综述

1.1 国内涂料行业发展格局和趋势

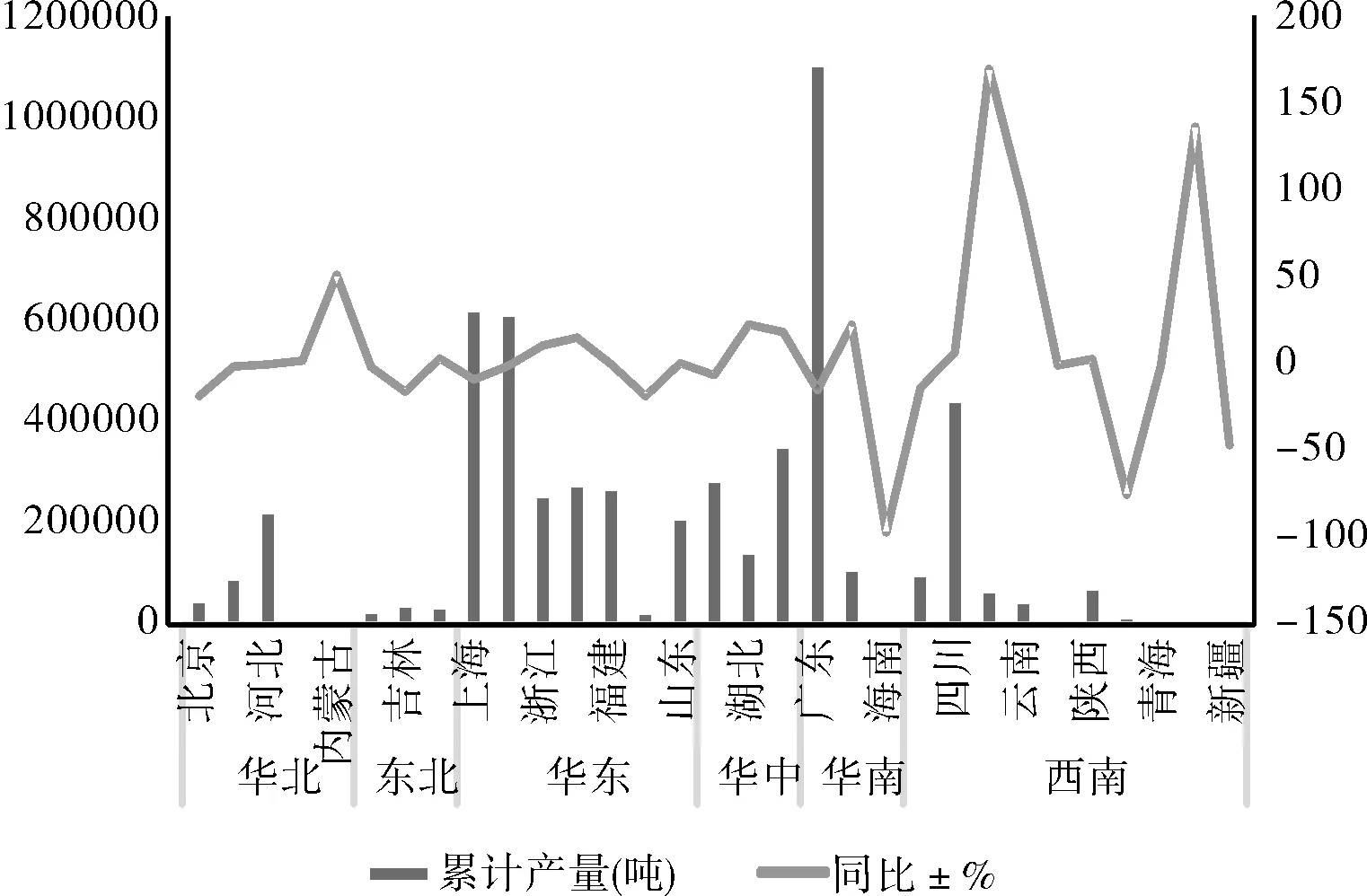

图1 2022年全国各大省份涂料产量及占比图

广东省作为中国涂料第一大省,产量遥遥领先其他省份和地区,见图1。上海市和江苏省产量不相上下。2022年仅广东省、江苏省和上海市三个省份和地区涂料产量已经占据全国产量的45.8%。其中,广东省涂料产量同比减少35.2%,上海同比减少13.6%,需重点关注。四川、湖南、河南和安徽占据涂料产量第二梯队,其中湖南省和安徽省表现抢眼,同比增长分别为6.2%和5.8%。

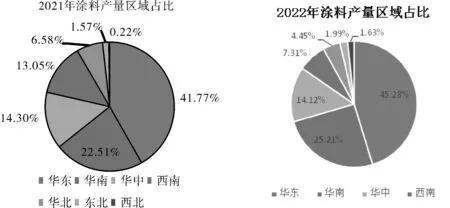

图2 2021年、2022年涂料产量区域占示意图

2022年涂料区域产量占比和2021年相比有部分变化,主要生产区域华东、华南小幅下降主要原因是广东省和上海市产量较去年同比下降。华中和西南地区产量占比增加明显,主要是由于湖南和四川新增产能增加发展平稳,西北地区和东北地区涂料产业发展仍持续弱势。

华南、华中与华东地区涂料产量总和占全国的84.61%,涂料行业的发展与所在地区上下游产业市场成熟程度、资金与人才储备等综合因素息息相关,总体而言,涂料行业供应分布格局仍然与我国宏观经济分布格局保持一致。

1.2 国内涂料现阶段发展特点

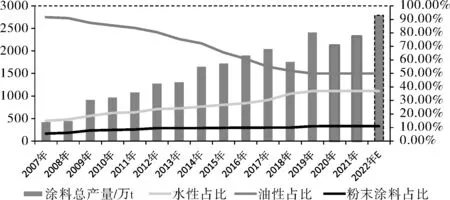

面对日趋严格的环保政策,不管是涂料原材料供应商,还是涂料生产企业、涂装设备,涂装设备生产企业,正围绕水性涂料等环保产品加快转型发展。随着国家环保政策逐步从严,人民环保意识不断加强,对具有环保性能的涂料需求增加,加上国内涂料企业不断研发新技术,水性涂料整体产量有所增加,目前水性涂料占整体涂料总产量的比重在30%~40%之间。

图3 涂料产量发展示意图

1.3 国内涂料行业发展环境分析

2022年我国国内生产总值为1210207亿元,比上年同期增长3.0%,环比上个季度持平。预计2023年GDP增速有望回升至5.5%左右,实际增长动能将是“前低后高”。

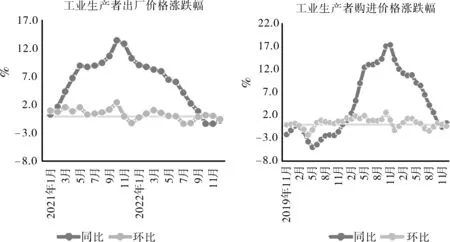

2022年12月份,全国工业生产者出厂价格同比下降0.7%,环比下降0.5%;工业生产者购进价格同比上涨0.3%,环比下降0.4%。2022年全年,工业生产者出厂价格比上年上涨4.1%,工业生产者购进价格上涨6.1%。

图4 2022年工业生产者出厂、购进价格涨跌幅

表1 2022年12月制造业分类指数说明

12月,受疫情冲击等因素影响,中国采购经理指数比11月有所下降,其中制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为47.0%、41.6%和42.6%,我国经济景气水平总体有所回落。

2 2022年中国涂料供应回顾分析及2022年预测

2.1 涂料行业供应市场格局回顾

图5 2019-2022年全国涂料累计产量数据统计

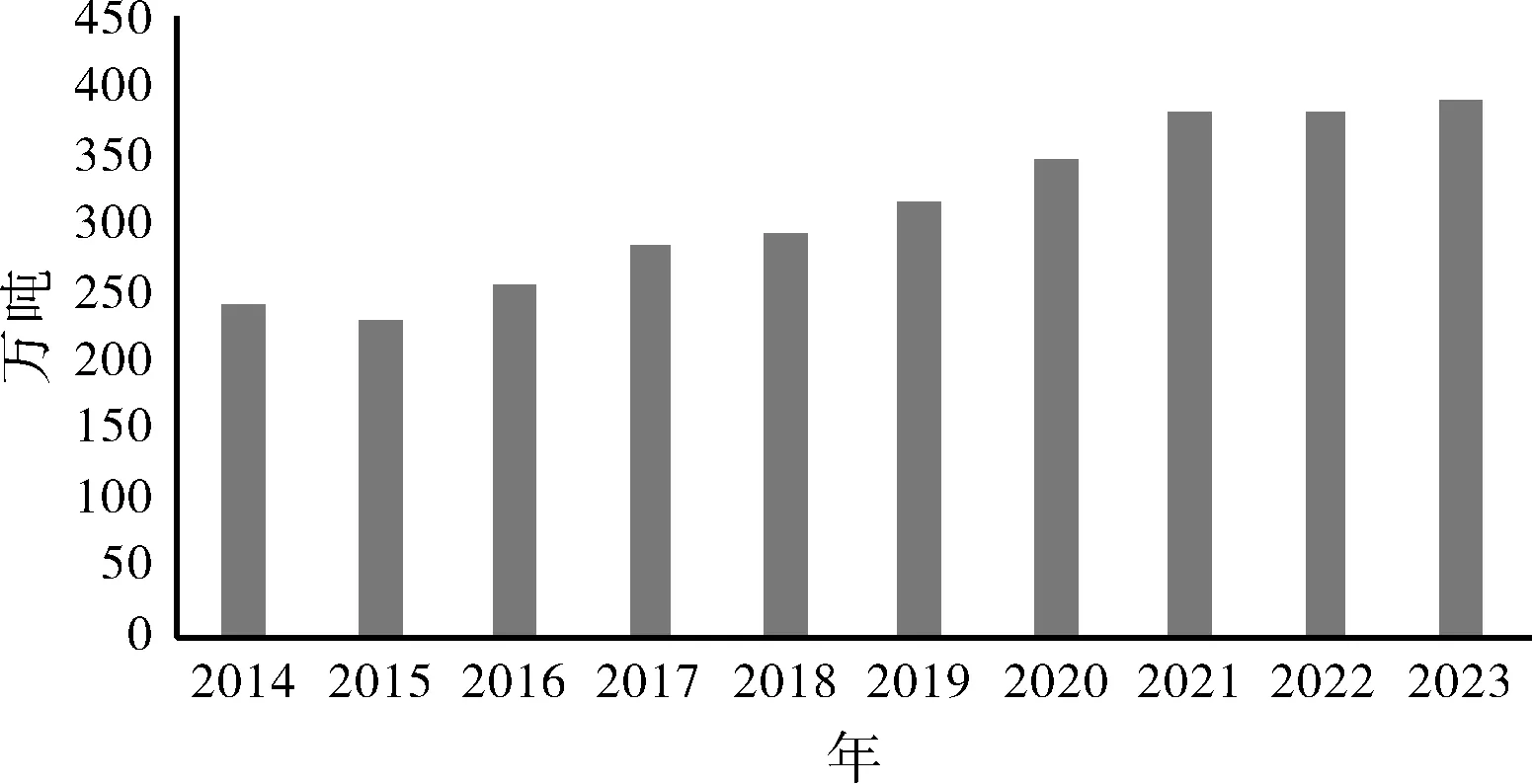

2022年中国涂料行业总产量为3970万吨左右,比去年同期增加170万吨,同比增加4.42%。

从图5各个月的产量比较可以看出,2022年以来,虽受新冠肺炎疫情带来的不利影响,但从全年每个月的产量来看2022年较2021年都有较大程度的增长。

2.2 涂料行业细分领域分析

图6 2016-2022年细分领域涂料占比变化图

在日趋严厉的环保政策下水性涂料发展加快增长,传统的溶剂型涂料比重逐步下降,而水性涂料发展是大趋势,2022年涂料总产量为2128.8万吨左右,按照环保型涂料占比48%计算,当前环保型涂料约1021.824万吨左右。假设涂料产量年均复合增速7%,到2022年溶剂型涂料占比降至40%,则替代空间约851.52万吨左右,环保型涂料需求较大。另一方面,水性和粉末等环保型涂料需要解决高性能配方、配套施工技术以及应用推广等问题,因此产品结构整合周期可能较长。

2.3 涂料行业供应市场格局预测

2022年以来,我国涂料主营业务收入有所上市。2022年全行业主营业务收入4600亿元左右,同比增长16%。随着新冠疫情有所好转后,我国宏观经济出现了强劲复苏,在经济快速复苏的背景下,涂料市场需求也在快速回升。预计2023年我国涂料产量和主营业务增速较2022年会有所放缓。从利润端来看,虽然今年以来原材料价格仍在继续上涨,但目前已进入了一个平稳期,价格涨势较往年有所放缓;再加上企业试图实施额外的价格上涨以抵消持续的成本通胀,因此预计今年全年行业利润会得到修复,主营业务收入在4850亿元左右。

3 2022年中国涂料需求回顾分析及2023年预测

3.1 涂料行业需求市场格局回顾

表2 涂料行业年产量统计

图7 2009年-2022年涂料产量情况及预测

由图7可以看出,2009-2022年整体呈现逐年上升的趋势,但增长速度有所减缓。2010年涂料产能释放,产量大幅增长。2011年之后,涂料增长速度震荡下行并在2018年达到最低值。2013-2018年涂料行业整体增长速度趋缓并有平稳运行的趋势。2021年受新冠状病毒肺炎疫情持续影响之下,工厂开工率受到严重影响,上下游市场需求明显受压。2022年涂料产量在3970万吨左右,预计2023年上半年涂料产量在2789.2万吨左右。

3.2 涂料市场销售额区域分布情况

2022年全国各省市销售份额分布情况与产量分布情况大体相当。华东、华南及华中地区三个地区的主营业务收入总和占全国的85%。华南地区虽有广东省作为产量第一大省,但由于广东省以民族企业为主,且主要经营品种以建筑涂料为主而华东地区的上海市作为众多外资企业的总部,且大部分都为规模型企业。主要经营品种为工业涂料。因此使得华东地区销售额大大高于华南地区。

图8 2022年涂料销售份额区域占比图

3.3 涂料行业需求市场格局预测

2022年受新冠状病毒肺炎疫情持续影响之下,工厂开工率受到严重影响,上下游市场需求明显受压,不但对涂料生产企业产生一定影响,对下游应用行业影响更为明显,年初订单量增长缓慢,使得今年销量同比有所下降。预计2022年疫情好转及涂料使用量激增的情况下,增速会有所回升。随着环保高压倒逼行业绿色转型和技术创新,绿色发展已成共识,环境友好型产品发展空间较大,将成为2023年上半年的增长点。预测全球涂料需求量将以每年3.7%的速度增长,而中国涂料需求量将以5%的比全球平均增长速度的速度增长。预计到2023年上半年,中国涂料市场需求在2950万吨左右。

4 2022年中国涂料原材料市场分析及2023年预测

4.1 国内原料总体供需状况分析

总的来看,工业企业利润继续保持较快增长,行业均衡性也有所改善,但成本压力仍然较大,下游行业利润改善还需进一步巩固。保供稳价政策效果持续显现,叠加原油等部分国际大宗商品价格走低影响,工业品价格有所回落。

4.2 涂料原材料-环氧树脂分析

4.2.1 涂料原材料环氧树脂供应分析

图9 2019-2022年环氧树脂开工率月度数据统计

据广化交易不完全统计,2022年国内环氧树脂产能利用率52%。

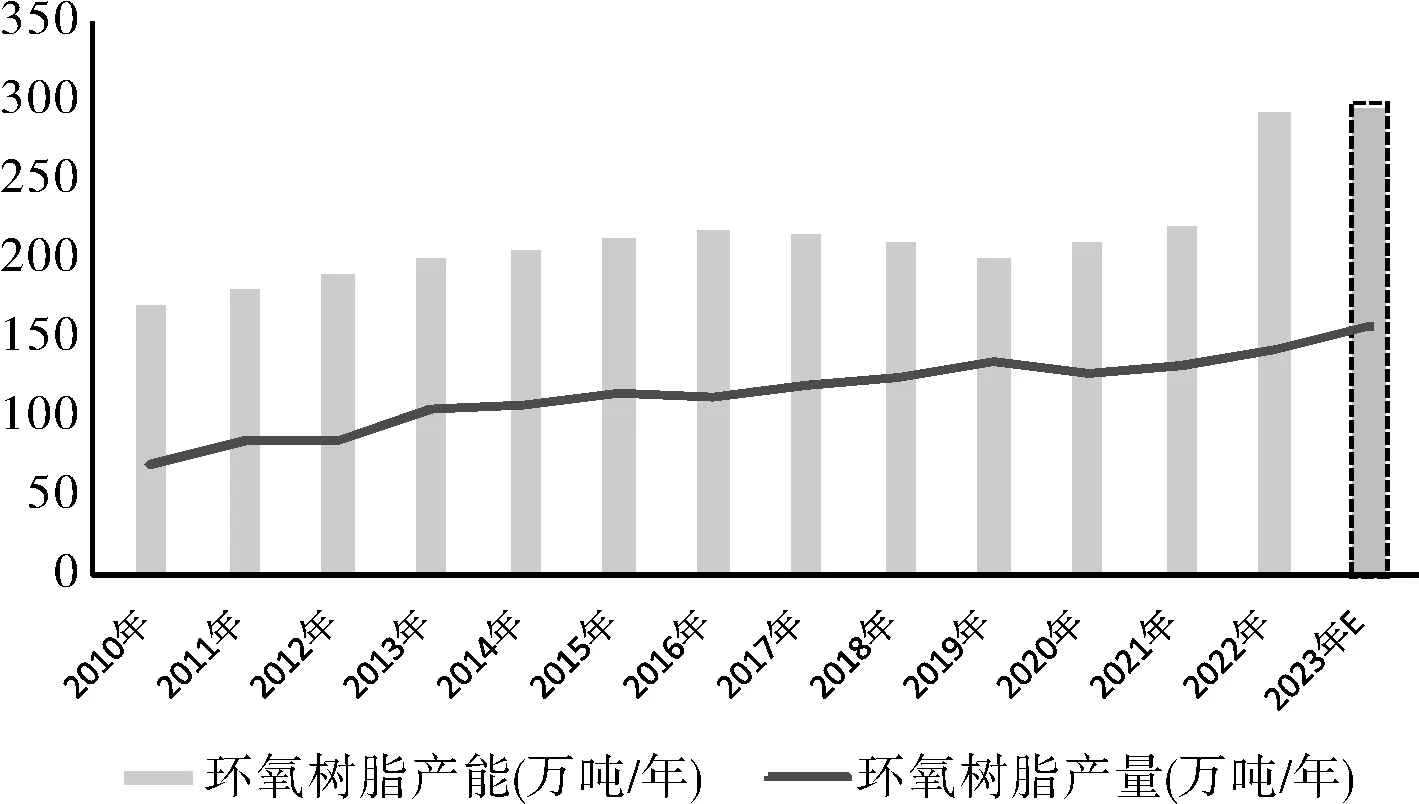

从国内环氧树脂的生产规模来看,2020-2022年,国内环氧树脂产量规模呈现波动变化,2022年国内环氧树脂产量为296万吨,同比增长31.9%。预计2023年国内环氧树脂产量约为300万/吨左右。

图10 2019年-2022年国内环氧树脂产能、产量

4.2.2 涂料原材料环氧树脂价格分析

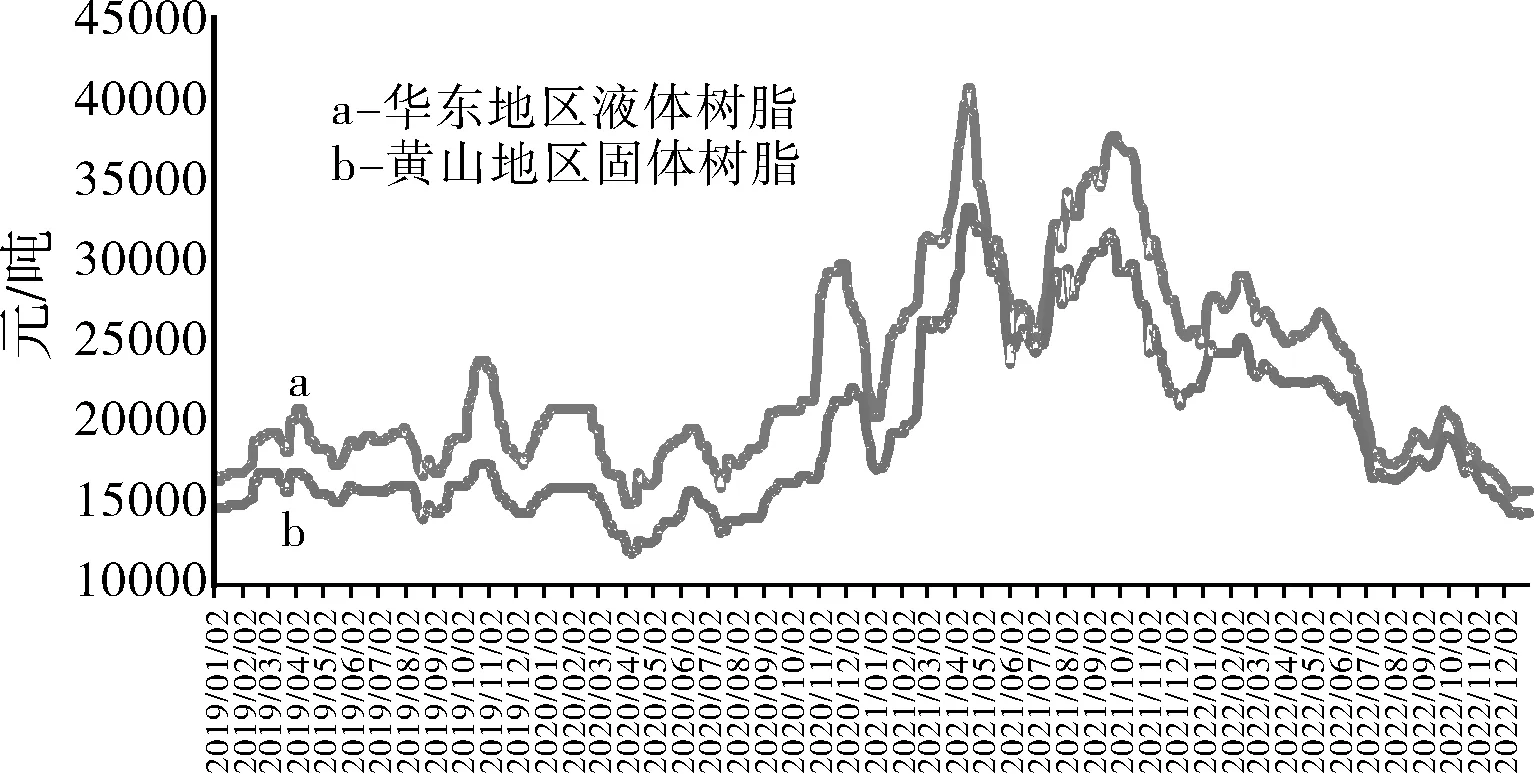

图11 2019-2022年国内环氧树脂市场价格走势

2022年国内环氧树脂市场弱势下跌。液体环氧树脂市场价格平均运行区间15250-29025元/吨,华东液体均价为22389元/吨,黄山固体市场价格运行区间142550-25075元/吨,黄山固体均价为20082元/吨。整体行情高端出现在2月,低点出现在12月。年初,国际原油市场大幅走涨,双原料表现偏强,多方利好下环氧树脂价格坚挺向上。5月中旬,环氧树脂持续走软,价格跌落时间长达3个月。8月中旬,环氧树脂先抑后扬,市场价格重心走高。国庆假期归来,成本支撑不足,下游需求延续清淡,临近年末,市场价格继续下跌,随价格跌至低位。

4.2.3 涂料原材环氧树脂2023年预测

近年来,国内不断有环氧树脂生产企业扩产,也不断有一些小产能的企业关闭。环氧树脂市场竞争愈加激烈,新上项目都较谨慎,预计2023年前中国将投产47万吨/年装置,主要为扬农化工、上海元邦化工、衡阳建滔化工、浙江豪邦化工和张家港衡业等装置。加之成本面支撑利好有限,下游需求较前期有所缓慢,但整体恢复缓慢。目前,供需矛盾加剧,预计2023年国内环氧树脂市场整体波动有限,局部上探。

4.3 涂料原材料-聚氨酯分析

4.3.1 涂料原材料聚氨酯供应分析

图12 2019年-2023年国内聚氨酯产量及预测

连续几年,国内聚氨酯产品以优越性及节能环保的特性,其应用规模不断扩大,市场需求也将不断增加,国内聚氨酯不断扩张。2022年国内聚氨酯产量约为1652万吨左右,同比上升9.1%,受下游需求面偏弱影响,上游供应增长趋缓,产量位于三大合成材料(PP、PVC、PE)之后。预计国内聚氨酯2023年产量约为1817万吨左右。

4.3.2 涂料原材料聚氨酯价格分析

表3 涂料原材料聚氨酯价格 (元/吨)

BDO,2022年国内BDO市场弱势下滑。前期国内市场呈现“跌涨跌”局面,现货充足,但下游买气平淡,交投放量一般,市场价格弱势下滑。2月,部分装置更换催化剂或意外停车,而下游需求端合约跟进顺畅,导致现货紧张,同时部分贸易商追涨补仓助推工厂竞拍价格屡创新高,市场价格偏强运行。但受国内疫情反复影响,下游业者多持谨慎观望心态,加之部分BDO装置检修,市场价格持续走低。后期,8月中上旬场内利好难寻,多家工厂受装置检修影响场,终端纺织受四川限电等影响需求欠佳,下游氨纶行情偏弱,随用随采,市场价格弱稳运行;9月利好重现,多家工厂装置检修换剂,现货偏紧,下游及终端企业开工均有所提升,供需叠加原因,市场价格向上运行10月底。11月,国内装置陆续重启、停车换剂消息共存,供方挺市心态,但对市场提振有限,供应端支撑一般。终端下游需求清淡,刚需订单跟进且伴随议价。下游及终端企业整体开工低位,市场重心下滑,市场价格趋弱运行。12月,部分工厂装置停车检修,支撑供方挺市心态,再加上场内现货供应有限,供应端支撑增强。终端下游需求一般,下游企业维持合约采购,部分企业存补仓,持货厂商谨慎操盘。供方惜售,市场价格表现偏强。截至12月30日,华东地区货源桶装出库价格在10500~11500元/吨。

DMF,2022年国内DMF市场呈下滑走势。今年,国内DMF市场迎来产能扩张期,然受多方面影响,下游需求萎缩,出口亦呈现一定比例下滑。虽然下半年,国内需求在“稳经济”政策下逐步增长,但需求端恢复不及新增产能释放对市场供应冲击的影响,市场供需弱平衡局面被打破,行业内竞争加剧,整体2022年DMF市场行情偏弱,截至12月30日,华东地区出厂价6000~6100元/吨。

4.4 涂料原材料聚氨酯2023年预测

受俄乌局势恶化,上半年原油价格大幅走涨,需求端国外经济衰退对需求的抑制,叠加美国等国家供给端的缓慢增产,原油价格有望维持缓慢回落趋势。原油和纯苯价格的回落,将缓解聚氨酯板块成本压力。随着国内疫情防控政策调整,加上国家对地产的托底以及对经济的政策支持,预计聚氨酯行业及国内终端将逐步修复,但整体来看,仍以弱修复为主,聚氨酯行业维持低景气度水平。预计2023年国内聚氨酯市场震荡运行。

4.5 涂料原材料-钛白粉分析

4.5.1 涂料原材料钛白粉供应分析

图13 2019-2023年国内钛白粉产量及预测

2022年,国内钛白粉产量有所增加,主要企业是龙佰集团,增幅在11%,中核钛白、攀钢钒钛产量增幅在2%,新投产企业中信钛业、宜宾天原、胜威福全、祥海钛业较去年产量多有大幅增加,市场有20余家中小企业产量较去年都出现不同幅度减少。

预计国内钛白粉的供给量将在2023年继续放大,且将有近十家企业新建装置投产,产能151万吨,其中氯化法26万吨,硫酸法125万吨。若全部如期投产,预计2023年全国钛白粉产量将达到623万吨。供应增速整体高于消费增速,市场供应可能出现供大于求的局面。

4.5.2 涂料原材料钛白粉价格分析

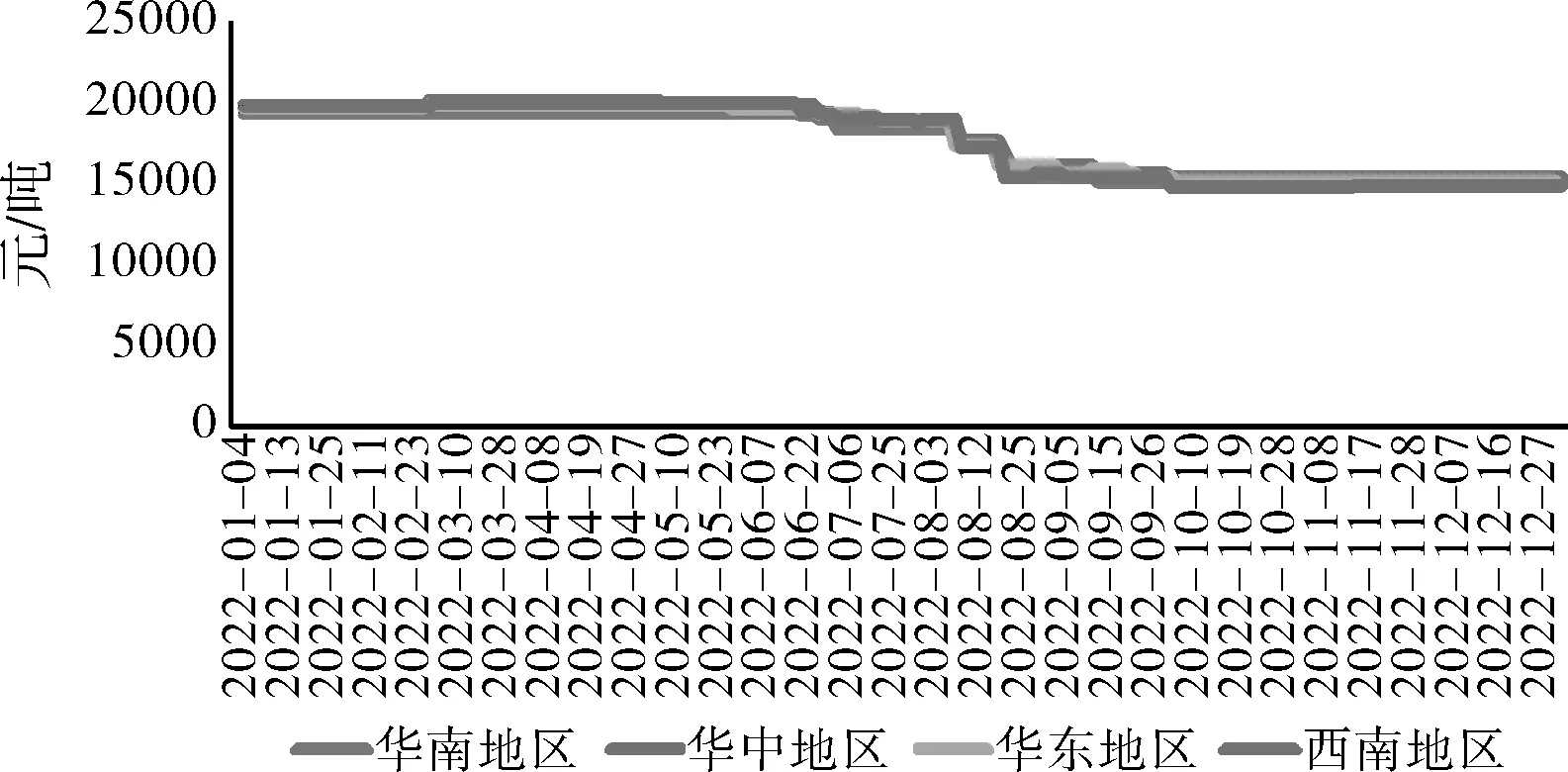

图14 2022年国内钛白粉主流地区价格走势

2022年,国内钛白粉市场弱稳运行。近年来,国内钛白粉市场增长较快,加之上游原料资源紧张,市场面临生存压力,受全球宏观经济大环境影响,下游需求低迷,钛白粉市场趋弱运行。其中1-3月价格向上运行,4月价格持续走低至9月末市场迎来拐点,市场价格止跌企稳,10-12月钛白粉价格维稳运行;截至2022年末,国内金红石型钛白粉含税出厂价格在14200-16000元/吨,锐钛型钛白粉含税出厂价格在12800~14000元/吨,市场价格较年末较年初下滑在5000元/吨左右,市场价格高点出现在3月份,月均价为20169元/吨,价格低点出现在10月份,月均价为15000元/吨。

4.5.3 涂料原材料钛白粉2023年预测

国内疫情得到有效的控制,加之受下游需求影响,驱动国内生产环节开工意愿从4月份起不断下降。虽然当前需求有所好转,各种政策也在逐渐落实中,不过政策面利好的落地以及终端景气度的回升存在滞后性,向上传导仍需时日。

预计2023年国内钛白粉市场存上涨预期。上游原料钛资源有限,市场供应紧张,加之出口面持续向好。预计短期国内钛白粉市场窄幅向上。

5 涂料关联市场分析

5.1 房地产行业分析

图15 2021-2022年房地产开发走势

2022年,全国房地产开发投资132895亿元,比上年下降10.0%;其中,住宅投资100646亿元,下降9.5%。

2022年,房地产开发企业房屋施工面积904999万平方米,比上年下降7.2%。其中,住宅施工面积639696万平方米,下降7.3%。房屋新开工面积120587万平方米,下降39.4%。其中,住宅新开工面积88135万平方米,下降39.8%。房屋竣工面积86222万平方米,下降15.0%。其中,住宅竣工面积62539万平方米,下降14.3%。

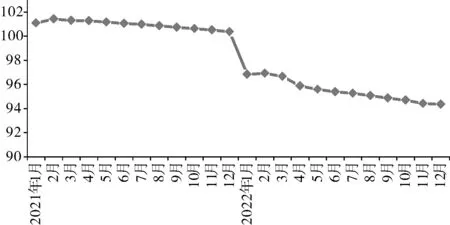

图16 2021-2022年房地产开发景气指数

2022年12月份,房地产开发景气指数(简称“国房景气指数”)为94.35。

5.2 汽车行业分析

据中国汽车工业协会统计分析,2022年,我国汽车产销实现小幅增长,分别完成2702.1万辆和2686.4万辆,同比分别增长3.4%和2.1%。

从行业发展态势看,商用车受政策、投资的拉动将继续保持良好的增长态势;乘用车方面,受国家和地方促消费政策的影响,新能源汽车实现高速增长,以及各地出台的促进消费政策,都将有效地提振国民的消费信心;但值得注意的是,目前市场上的产品结构在发生变化,中高端产品持续保持增长,国内消费信心的完全恢复尚需一段时间,影响低端产品的需求。如果国内及海外疫情得到有效控制,全年汽车产销同比降幅为10%;如果海外疫情继续蔓延,同比降幅将达到20%。

图17 2019-2022年月度汽车销量变化情况

5.3 船舶行业分析

图18 2020-2022年造船完工量分月情况

2022年1-12月,我国造船完工量3786万载重吨,同比下降4.6%,其中,海船为1295万修正总吨;新接订单量4552万载重吨,同比下降32.1%,其中,海船为2133万修正总吨。截至12月底,手持订单量10557万载重吨,同比增长10.2%,其中,海船为4530万修正总吨,出口船舶占总量的90.2%。

6 涂料发展趋势及后市展望

6.1 总体发展趋势预测

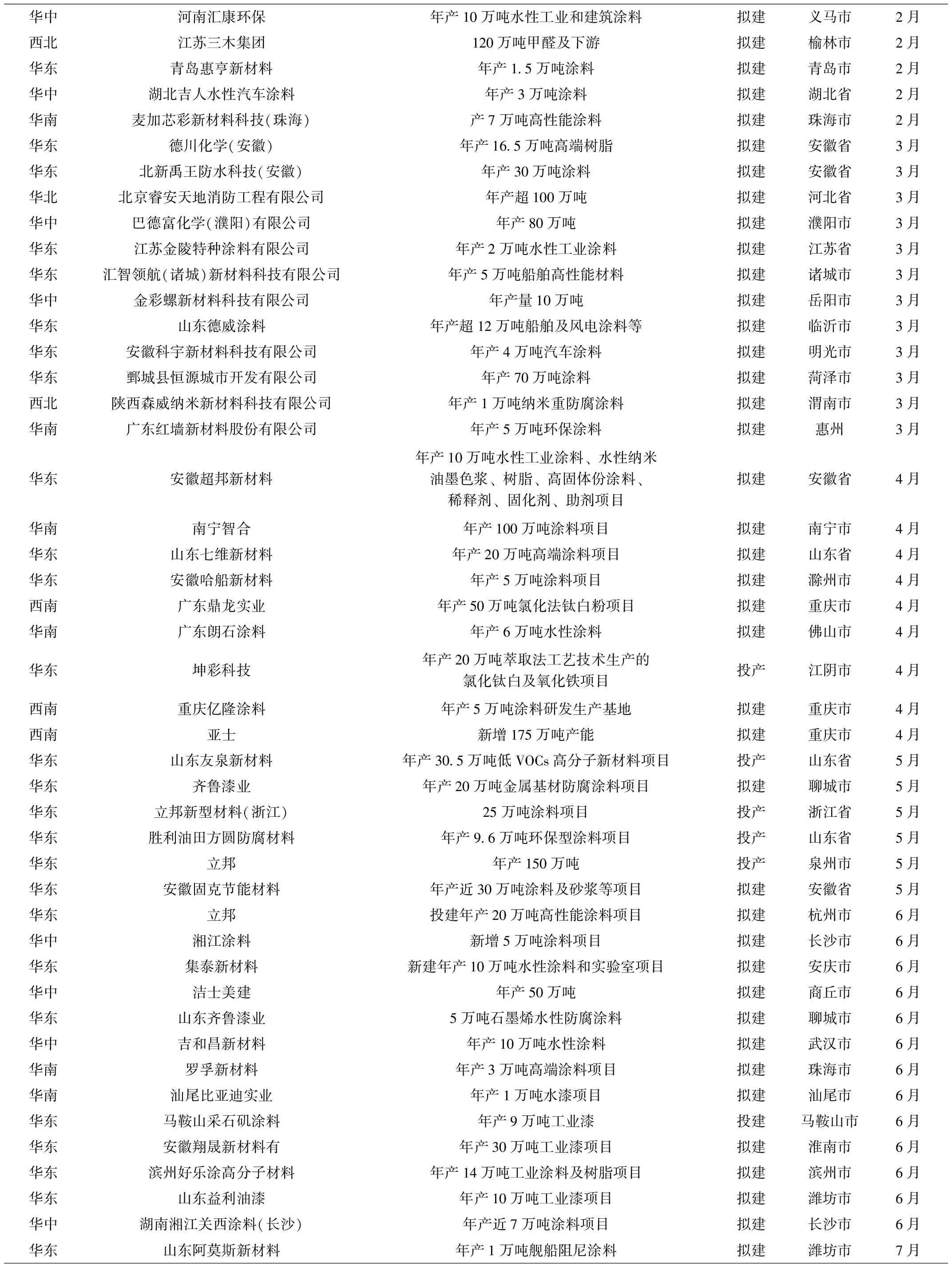

表4 2022年1-12月部分新增产能统计

续表4

续表4

据不完全统计,2022年,全国涂料项目新增产能将近2545.19万吨左右。2022年国内大型民族企业在不断扩产,而中小型涂料企业在环保监督压力下不断转型升级。尤其在当下很多地区已经明确出台政策限制溶剂型涂料使用后,越来越多企业正在努力往“油转水”方向努力,没有转型升级能力的企业将在这场环保战斗中面临危机。

从新增产能的地区来看,虽然大部分还是集中在华东华南地区,但是华中和西南地区新增产能表现也越来越突出,目前涂料行业发展重心虽以华东、华南为主,但其他地区也在不断发展涂料新产能,未来预计西南地区的市场份额将有所上升,成为未来各大涂料企业开疆拓土的竞争地之一。

6.2 市场供应趋势预测

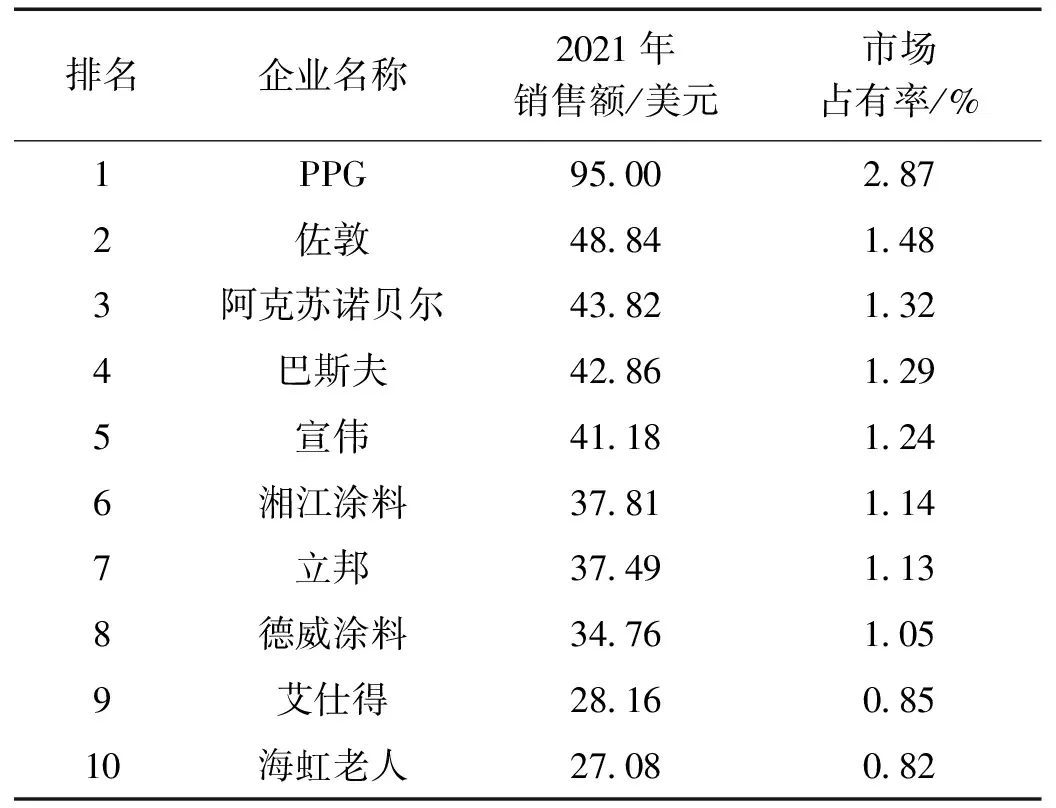

表5 2022年中国涂料前10强企业销售额收入及占有率

2022年中国涂料前10强企业中,外资企业占据了8席,相较往年减少了2家;本土企业仅占2席。此外,企业间的收入差距仍较大但在不断缩小,本土企业排名第一的湘江涂料2021年涂料业务销售收入为37.81亿元,与外资企业排名第一的PPG收入相差57.19亿元,差距大幅缩小。

表6 2022年中国涂料企业100强排行榜中外企业对比

对比来看,外资企业依然表现强势,但本土企业销售收入规模继续在提升,说明本土企业与外资企业的差距在不断缩小。“去年,整个市场需求低迷,PPG、阿克苏诺贝尔、巴斯夫、艾仕得等多家外资企业业绩下滑或处于停滞状态;但多家本土企业却逆势增长,比如三棵树、东方雨虹、嘉宝莉、巴德士、亚士、大宝漆等企业,增幅远超行业增速,使得本土企业的收入规模继续扩大,同时也提高了整个榜单的收入规模。

6.3 市场需要趋势预测

2022年广化交易监测的36个涂料原料产品中,19.4%的原材料在上涨,77.7%产品在下降。其中涨幅较大的是TDI,从年初价格为15800元/吨涨至18550元/吨,涨幅为17.41%。在价格下跌产品中,双酚A下跌幅度最大,跌幅为94.14%。全部原材料整体均涨跌幅为-18%,说明2022年整体原材料价格呈下行趋势。

表7 原材料市场需要涨跌预测

在机遇与挑战并存的2022年,新冠状病毒肺炎疫情持续影响之下,行业内工厂开工率受到严重影响,上下游市场需求明显受压。涂料企业正面向着高端化集约方式发展,低端产品、落后的生产方式将逐渐被淘汰,而涂料在下游应用的技术要求越来越高,对涂料产品的无害选择越来越强烈。涂料行业竞争之势愈演愈烈,涂料行业顺应形势一直发生改变,衍生出如下两大发展趋势。

(1)市场向大品牌集中,强者愈强

目前,我国涂料行业仍处于落后产能严重过剩、产业集中度低、市场竞争不规范的欠成熟阶段,整体呈现“大行业、小企业”的格局。但随着我国涂料行业集中度逐步提升,涂料市场中的品牌企业将获得巨大的发展机遇。从2021年来看,虽然市场艰难,但三棵树、东方雨虹、嘉宝莉、巴德士、亚士、大宝漆等企业,增幅远超行业增速,使得本土企业的收入规模继续扩大。但另一方面,市场集中度的提升又会反过来影响品牌格局。换句话来说,市场正在向大品牌集中的过程中,强者愈强的趋势会更加明显。

(2)品牌企业对中小企业形成挤出效应

2022年前十名企业的市场占有率仅为15.21%。无论是国内国外,涂料行业市占率提升都是主旋律。部分创新能力不强、产品和服务缺乏竞争力的企业将会被淘汰;特别是现阶段国内供给侧发力,环保监管趋严,清理不规范产能,原材料、运营成本提升倒逼中小企业退出;消费升级趋势也有望使品牌企业在用户端对中小企业持续形成挤出效应。

7 2022年涂料行业重大新闻

(1)三棵树赞助北京冬奥会

2月4日-20日,2022年北京冬季奥运会在北京和张家口两地举行。作为北京2022年冬奥会和冬残奥会官方涂料独家供应商,三棵树为10多个冬奥相关项目提供绿色产品与涂刷施工指导,并为北京2022年冬奥会提供交通运营的服务保障,助力延崇高速公路到京张高铁的建设。

(2)涂料搭上“绿色建材下乡”快车”

6月6日,“2022年绿色建材下乡活动信息发布及线上平台启动会”在北京成功举办,立邦和包括北新建材在内的其他行业领军企业一同签署活动参与承诺书,充分带动绿色产品进入下沉市场。

(3)PPG收购黄山华佳

12月2日,PPG宣布已完成对中国粉末涂料生产企业黄山华佳表面科技股份有限公司的收购,其财务条款尚未披露。这起收购最早在年初浮出水面,彼时PPG与黄山华佳签订框架协议,最终耗时约一年时间尘埃落定。

(4)广东涂料产业发展大会濮阳举行

7月22日,备受业界期待的2022广东涂料产业发展(濮阳)大会暨首届涂料行业企业家会长论坛在河南濮阳隆重召开。本次大会以“数联濮阳 低碳行动”为主题,来自涂料行业组织、专家、学者、企业代表、媒体等450人齐聚一堂,共谋广东涂料产业未来高质量发展之道。