外国生产性服务业开放对中国制造强国建设的影响研究

2022-03-10杨玲

杨 玲

(上海大学 经济学院,上海 200444)

一、问题提出

十九大报告中明确提出,中国要“促进国际产能合作,形成面向全球的贸易、投融资、生产、服务网络,加快培育国际经济合作和竞争新优势”。面对百年未有之大变局,生产性服务业已经在中国从制造大国向制造强国的转变过程中扮演着“2.5产业”的作用,是新时期讲好中国故事、做好中国事情,在逆全球化思潮暗流涌动情境下构建以国内大循环为主体、国内国际双循环相互促进的新发展格局的重要因素。2014年出台的《国务院关于加快发展生产性服务业促进产业结构调整升级的指导意见》明确指出,要“加快生产性服务业创新发展……促进我国产业逐步由生产制造型向生产服务型转变”。十九届五中全会进一步强调,中国要“坚定不移建设制造强国、质量强国、网络强国、数字中国”。这一目标的平稳有序实施不仅需要发挥好国内知识密集、高技术密集的生产性服务作为中间投入在制造业产业链高端的重要作用,还需要在世界范围内布局生产性服务产业链,为中国跻身全球高端制造产业链创造条件,为中国制造强国建设所需的高级要素密集的生产性服务中间投入率先在全球布局提供可能。

截至目前,中国已经设立自由贸易试验区21个,负面清单管理模式为外资进入中国生产性服务业市场提供了更加宽松的条件。以开放倒逼改革,不仅需要把国外先进的生产性服务“引进来”,还应该为本国生产性服务业“走出去”创造条件,从而为加快制造强国建设提供高附加值的生产性服务中间投入品。

基于此,本文拟对以经济合作与发展组织(OECD)成员国为代表的发达国家和以非OECD成员国为代表的其他发展中国家分别进行研究,对比中国在制造强国建设过程中有效规避可能来自OECD成员国的高端服务打压和非OECD成员国低端服务挤出的顶层设计策略,为中国从制造大国向制造强国转变提供政策依据,以期丰富生产性服务业开放影响下游制造业绩效的相关研究。

二、文献综述

目前,研究外国经济贸易政策对本国制造业影响的成果主要集中在外商投资领域,如智利生产性服务业外商投资对本国下游制造业效率有7%的提升[1],印度尼西亚的情形与之类似[2],罗马尼亚外资零售业进入对本国供应链企业有效率提升作用[3]。印度作为服务业开放相对较早的发展中国家,生产性服务业开放对本国制造业出口有正向影响作用,具体表现为银行业、通讯业、保险业、运输业改革对制造业效率的提升作用,其中生产性服务业改革使本国企业收益达到11.7%[4]。

与本文相关的一类文献涉及服务业开放对下游制造业经济效应的评估,主要集中出现在2000年之后。不少学者通过研究发展中国家及部分发达国家生产性服务业开放对制造业效率的影响,结果表明生产性服务作为制造业中重要的中间投入,其改革对制造业效率的提升至关重要[5-6]。因此,生产性服务业开放已经成为发展中国家结构性改革的核心步骤。例如,乌克兰生产性服务业开放促进制造业全要素生产率(TFP)增长[7];厄瓜多尔的开放性政策也影响了企业出口倾向和出口强度显著[8];而捷克作为发达国家,服务业开放也对本国制造业效率提升起到了正向作用[9]。

与以上文献研究视角不同,国内有学者评估了中国生产性服务业开放过程中出口贸易技术水平,发现中低技术生产性服务业出口仍然是中国的比较优势产业,同时也是发达国家和新兴经济体竞相争夺的部分[10],而且生产性服务出口密度提升对中国包容性增长具有促进作用[11]。由此,扩大开放对经济增长有推动作用[12],可以倒逼中国生产性服务企业提高质量[13],并可以培育出口贸易的新增长点[14]。可以看出,虽然已经有较多关注中国生产性服务业出口贸易的相关研究,但鲜有涉及外国生产性服务贸易如何影响中国制造强国建设。

与本文相关的另一类文献涉及服务开放的贸易规则制定。在这类文献中,学者们关注到扩大服务业开放,不仅是中国主动参与制定国际经济贸易新规则的需要,而且是深度参与全球价值链分工以有效利用国内要素的重要表现,对增强服务国际竞争力、优化贸易和经济结构以及促进经济可持续增长都具有重大意义[15]。虽然中国服务投入增加值在增加值总量中占主导地位,但有弱化迹象;而国外服务投入增加值有提升趋势,且存在一定的部门差异性[16]。由此看来,中国服务需求的供给仍依赖于国外市场,尤其在高科技核心领域亟须实施服务业供给侧结构性改革来加快公共服务产品配给。进一步地,有部分学者关注到生产性服务业全球价值链构建问题,发现中国生产性服务业的后向参与度虽在提高,但前向参与度较低,并强调了顶层设计需要着重考虑政策异质性的观点[17]。也有学者进一步明确了中国自由贸易试验区供给侧的增量式改革可以释放制度红利, 形成复合型比较优势和对外开放“新高地”的作用[18],并关注到制造业投入服务化与服务贸易壁垒的交互在应对全球价值链分工过程中产生的逆向冲击[19]。

相比之下,本文与现有文献在以下三个方面存在明显不同。首先,本文着眼于中国新旧动能转换期,强调生产性服务业对制造强国建设的重要意义,明确中国主导生产性服务业全球价值链构建是中国制造强国建设的先导,更科学、理性地考察OECD成员国与非OECD成员国制定的生产性服务贸易规则对中国制造强国建设的影响效应,对于中国在新经济时期出台有利于实现第二个百年奋斗目标的生产性服务贸易谈判政策和措施提供理论依据,对更好利用国内、国外两个市场,有效实现国内、国际双循环地新发展格局提供顶层设计的有效补充。其次,本文基于中国与OECD成员国及非OECD成员国生产性服务贸易谈判的异质化策略,将外资以及其他市场准入限制、自然人流动限制、其他歧视性措施、竞争障碍和监管透明度及行政要求五个方面的开放限制指数采用固定效应方法分别进行估计。最后,本文采用OECD公布的2014—2017年发达国家和部分发展中国家的服务贸易限制指数,与万得(Wind)数据库同一时期中国A股上市制造企业微观数据进行匹配,这两套数据涉及行业层面数据和企业微观层面数据,可以更好地利用制造企业TFP衡量制造强国建设的具体表现,为更好地出台中国与OECD成员国及非OECD成员国开展生产性服务贸易规则谈判的政策,建设以中国为主导的生产性服务全球价值链,助推中国制造强国产业链的全球布局提供顶层设计提供有益补充。

三、研究假设

生产性服务作为从制造业中分离出来,实现专业化分工、独立运营的高附加值中间产品,大多位于微笑曲线两端,是全球价值链上创造产品高附加值的重要源泉,可以有效地将工业设计、通信技术、大数据分析、研究开发、品牌经营、市场营销、综合技术服务等生产性服务中间产品嵌入制造业生产过程中,实现纯制造业产品同质化生产的规模效应和异质化生产性服务高附加值、难模仿性、低替代性特征的有机结合,共同创造生产性服务与制造的复合型高品质产品。以马库森(Markusen,1989)[20]、弗朗索瓦(Francois,1990)[21]、希尔(Hill,1999)[22]等为代表的学者运用数理模型论证了生产性服务业与制造业相互依存的内生机理,以陈宪和黄建锋(2004)[23]、李善同等(2008)[24]、程大中(2008)[25]、严任远(2010)[26]、高觉民和李晓慧(2011)[27]、胡晓鹏和李庆科(2009)[28]、杜传忠和邵悦(2013)[29]、李同正等(2013)[30]为代表的学者验证了两者间的良性互动关系。顾乃华等(2006)[31]将两者的关系总结为需求遵从论、供给主导论、互动论和融合论,并指出互动论更切合实际,而融合论代表产业发展趋势,如制造业服务化新业态。

(一)生产性服务业开放与生产性服务贸易的关系

一国服务业开放必然影响该国服务贸易流的变化[32],两者间存在长期协整关系[33]。然而,市场开放对服务贸易竞争力的提升并非总是正面影响[34]。通常,生产性服务业具有比较优势的国家,其生产性服务业开放会促使出口贸易流大幅增加;生产性服务业具有比较劣势的国家,其生产性服务业开放则会增加进口贸易流。因此,生产性服务业开放一直以来是发展中国家谨慎实施、发达国家极力推行的贸易政策。发达国家借助生产性服务业开放政策,可以将其已经具有的比较优势在更广范围内拓展,进一步提高生产性服务贸易竞争力;而发展中国家过度开放生产性服务业就可能让度市场,反而不利于本国产业安全。但总体而言,积极参与国际服务贸易自由化进程[35-37],在风险可控范围内逐步开放生产性服务业仍是发展中国家的重要选择。因此,在经济全球化格局下,一国生产性服务业开放影响该国生产性服务贸易流,即影响该国生产性服务贸易。由此,本文提出如下假设:

H1:生产性服务业开放显著影响生产性服务贸易。

(二)生产性服务贸易与制造业发展的关系

传统观念认为,一国生产性服务业开放不会影响本国制造业发展,但在经济全球化的今天,一国制造业生产过程中投入的附加值高、人力资本密集、知识密集的中间产品——生产性服务不仅来自本国供给,还来自进口。在开放环境下,作为服务贸易的重要组成部分,生产性服务进口贸易的重要性日益突显[38],其不仅可以补给本国稀缺的生产性服务,而且对输入国制造业发展有着很强的正向促进作用。来自OECD成员国的进口生产性服务就显著影响着输入国制造业发展,一国TFP增长中有200%来自进口贸易技术溢出[39],其中法国借助生产性服务进口贸易为传统纺织品、皮革和鞋类的发展提供要素供给,日本通过生产性服务进口贸易加快传统食品、饮料和烟草业的发展[40]。通过进口国外研发后期但尚未商业化的专利、技术许可证等,可以快速推动国内制造业发展[41]。同时,服务贸易出口对产业转型升级也有促进作用[42]。因此,在本国服务业效率低下时,借助生产性服务进口贸易扭转不利格局是发展中国家的可行选择[43]。中国也正借助进口生产性服务来提高自身制造业效率[44-45],其中生产性服务进口贸易每提高1%,中国制造业TFP提升0.173%[46]。由此来看,生产性服务贸易有利于中国有效利用外国市场与资源,充分发挥外国市场和资源对中国高端生产性服务业稀缺要素禀赋的有效补给。当一国生产性服务贸易得到发展时,会引起生产要素的动态变化和累积,并主要通过进口途径,利用专业化分工和知识型人力资本导入与积累两种作用机制,带动本国或本地区比较优势从附加值低的环节向附加值高的环节转移,不断实现工艺、产品、功能以及技术升级,最终促进本国或本地区国际竞争力和全球价值链地位的提升[47]。因此,一国生产性服务贸易影响该国制造业发展。由此,本文提出如下假设:

H2:生产性服务贸易显著影响制造业发展。

(三)外国生产性服务业开放与中国制造业发展的关系

外国生产性服务业开放影响本国的生产性服务贸易,进而影响该国制造业发展。因此,生产性服务贸易作为中间变量,促使外国生产性服务业开放影响本国制造业发展。也就是说,不仅中国生产性服务业开放影响中国制造业发展,在经济全球化的今天,贸易伙伴国生产性服务业开放同样影响中国制造业发展。这一影响机制通过开放的贸易渠道传递,对中国制造强国建设的作用由外生影响转变为内生影响,说明在开放格局下,需要更加注重国际经济环境的变化。针对以OECD成员国为代表的发达国家和以非OECD成员国为代表的其他发展中国家的生产性服务业开放政策分别进行研究,为中国制造强国建设在全球市场布局产业链打下基础,其中以知识密集、高附加值生产性服务的海外布局应率先施行。只有这样才能构建生产性服务业全球价值链下的中国制造强国世界产业链,从而更好地破解中国高端生产性服务要素稀缺的内在束缚。新经济时期,中国制造业TFP提升是中国建设制造强国的核心体现,也是其攀升全球价值链高端的重要表现。在这一过程中,中国不仅需要国内生产性服务的大量投入,也需要充分发挥外国生产性服务的有效补给作用,让更多外国的生产性服务投入到中国制造业TFP提升过程中,从而弥补中国生产性服务业相对落后的比较劣势,破解中国生产性服务业发展悖论[48-49]。由此,本文提出如下假设:

H3:外国生产性服务业开放显著影响中国制造业发展。

四、研究设计

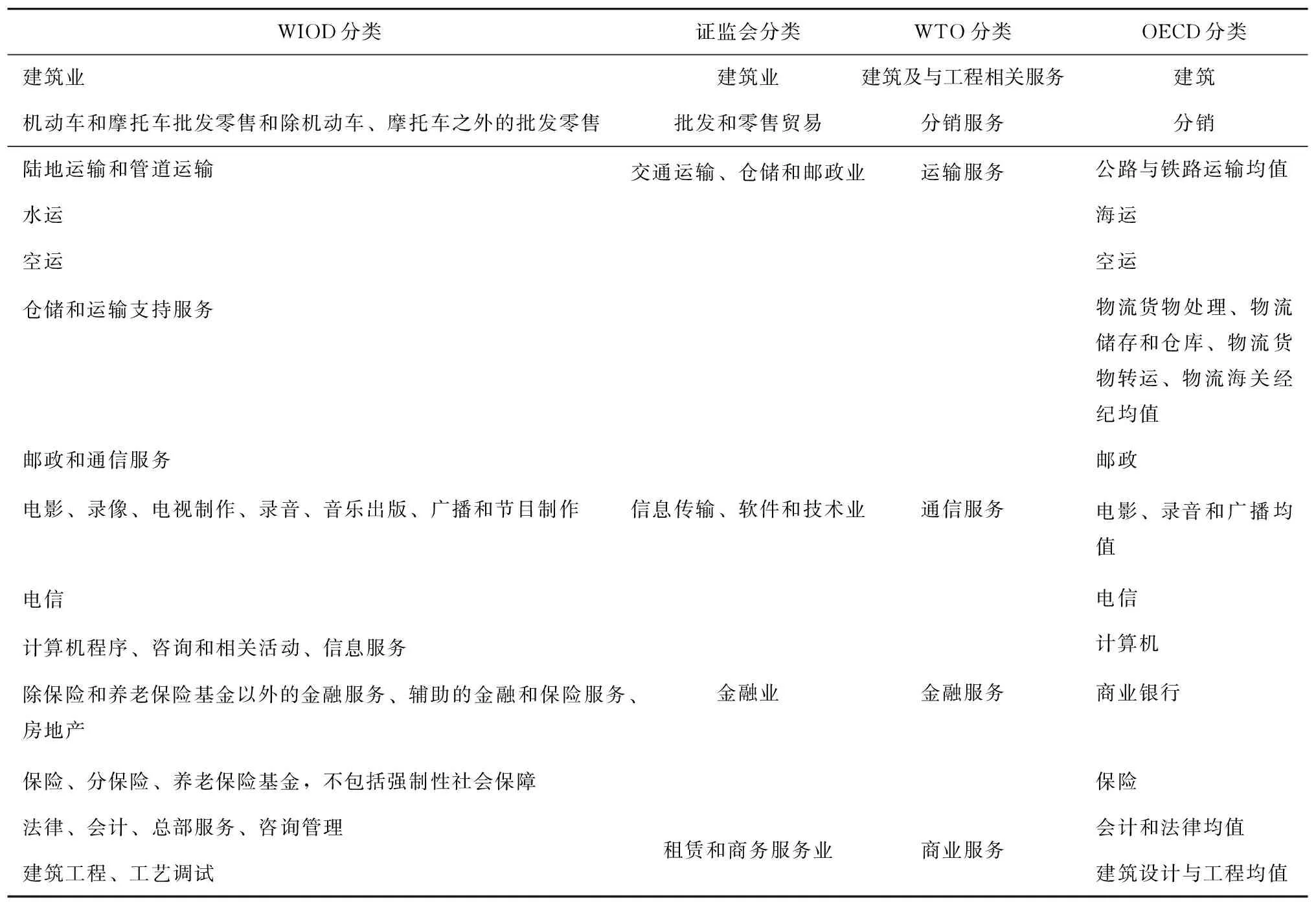

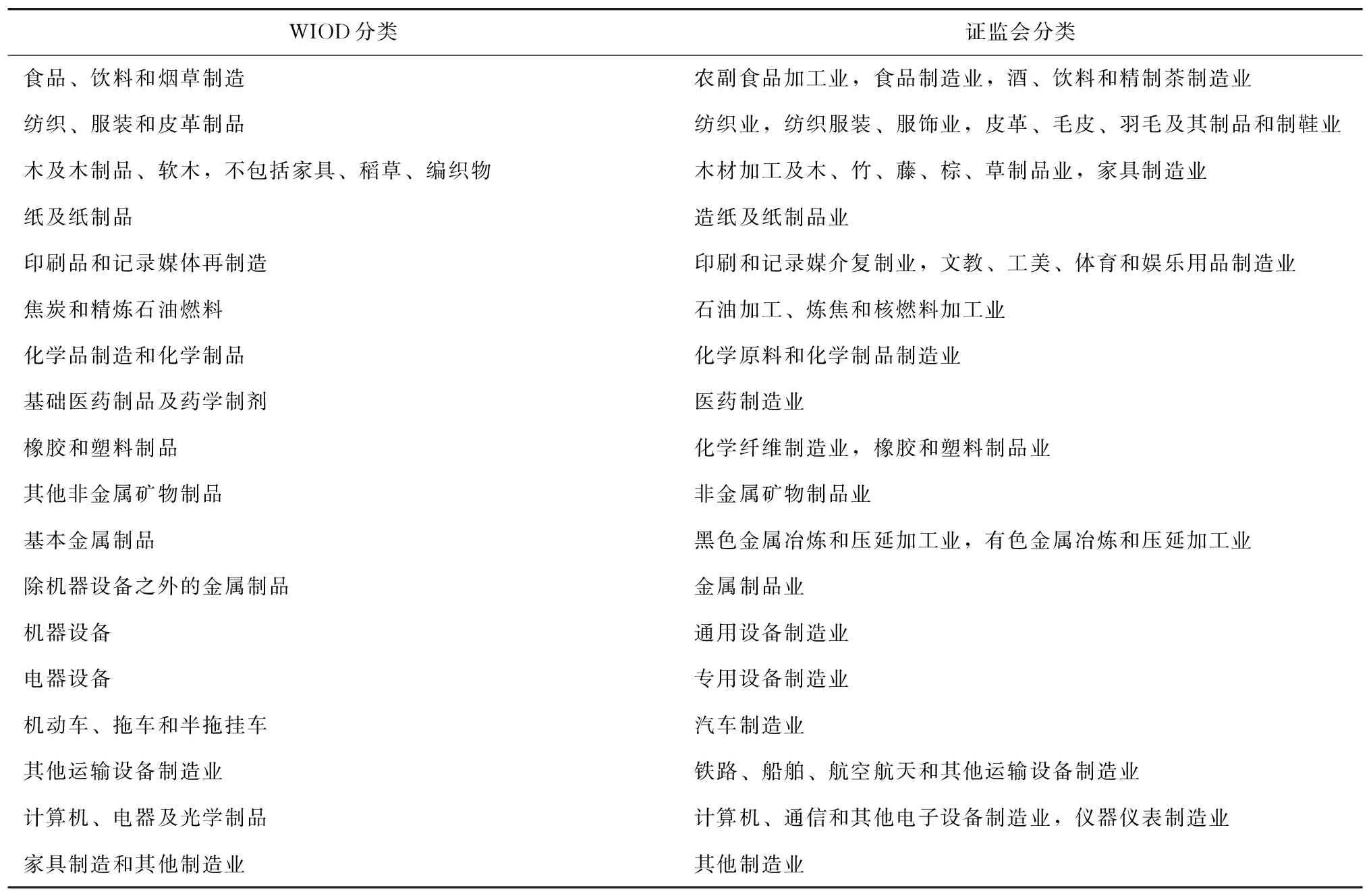

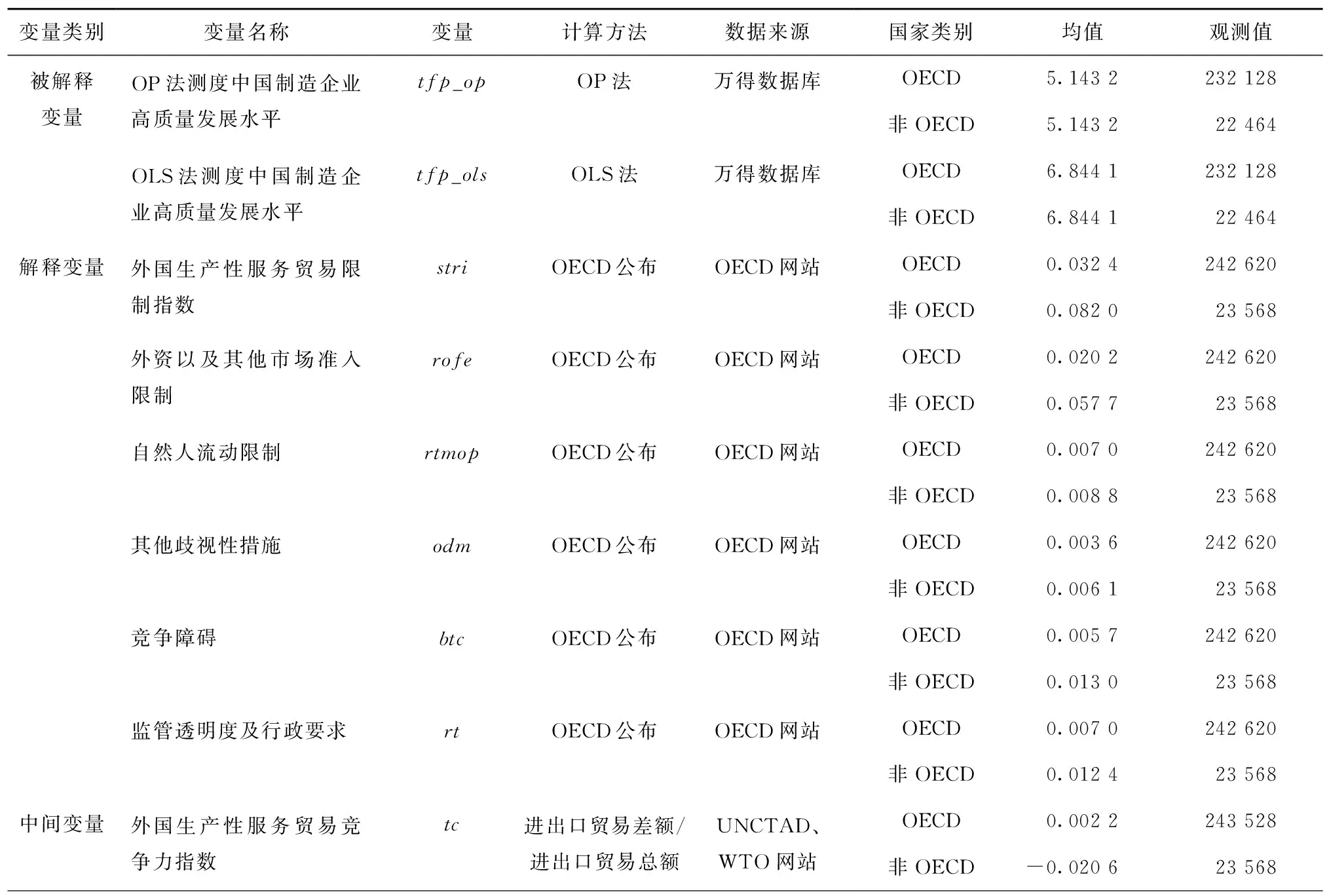

生产性服务业开放是一个政策性指标。考虑到OECD成员国和非OECD成员国生产性服务业开放可能会对中国制造业发展产生异质性影响,本文将外国区分为OECD成员国和非OECD成员国两组,分别进行回归分析。本文采用OECD公布的2014—2017年服务业贸易限制指数(STRI)衡量发达国家和部分发展中国家服务业开放水平。该指数是各国依据服务业开放过程中已经生效的法律条款和相关的贸易限制,用0和1之间的数值量化各国服务贸易限制措施,涵盖了全球80%以上的服务贸易量,因此具有较强的代表性。本文依据数据可得性,将OECD数据库、世界投入产出表(WIOD)和世界贸易组织(WTO)数据库进行匹配,最终选取31个OECD成员国,包括澳大利亚、奥地利、比利时、加拿大、捷克、丹麦、爱莎尼亚、芬兰、法国、德国、希腊、匈牙利、意大利、日本、韩国、拉脱维亚、立陶宛、卢森堡、墨西哥、荷兰、挪威、波兰、葡萄牙、斯洛伐克、斯洛文尼亚、西班牙、瑞典、瑞士、土耳其、英国和美国。同时,为更好地比较分析发达国家和发展中国家对中国制造强国建设可能产生的异质性影响,依据数据可得性,本文有代表性地选取了三个非OECD成员国的发展中国家,包括印度、印度尼西亚和巴西。本文以制造业TFP来衡量制造强国建设,数据来自万得数据库中国A股上市制造企业微观数据,依据中国证券监督管理委员会(后文简称证监会)的分类标准对生产性服务业和制造行业进行分类匹配,具体匹配结果见表1和表2。

表1 生产性服务业行业匹配

表2 制造业行业匹配

(一)变量说明

被解释变量:制造强国主要以制造业TFP来衡量(tfp),采用万得数据库中国A股上市制造企业微观数据测算。之所以选择2014—2017年数据是考虑A股上市制造企业数据与OECD公布的生产性服务贸易开放度指数的时期匹配。本文采用普通最小二乘(OLS)法与奥利和佩克斯(Olley & Pakes,1996)[50]的半参数法(即OP法),并借鉴已有研究[51-53]对A股上市制造企业TFP进行测算。其中,采用主营业务收入取自然对数衡量总产出;用员工人数取自然对数作为劳动力投入;用固定资产取自然对数作为资本投入;用资本性支出(构建固定资产、无形资产和其他长期资产支付的现金-处置固定资产、无形资产和其他长期资产收回的现金) 的自然对数衡量中间投入。本文计算A股上市制造企业TFP时,采用主营业务收入减去资本贡献、劳动力贡献以及中间投入贡献(用资本性支出表示),即在A股上市制造企业增加值基础上减去资本贡献和劳动力贡献,得到的是技术的贡献,依据万得数据库中国A股上市制造企业2014—2017年所在省份统计局公布的年度工业生产者出厂价格指数平减主营业务收入获得;固定资产由2014—2017年所在省份统计局公布的年度固定资产投资价格指数平减获得;中间投入的构建固定资产、无形资产和其他长期资产支付的现金和处置固定资产、无形资产和其他长期资产收回的现金由2014—2017年所在省份统计局公布的月度生产者购进价格指数进行算术平均计算之后平减获得。

解释变量:外国生产性服务贸易限制指数主要以OECD公布的STRI来衡量(stri),该指数由19个服务行业组成,为贸易谈判和研究者提供丰富的数据信息,对服务贸易开放产生巨大的作用。stri介于0~1,其中0代表一国贸易和投资政策完全开放,1代表一国贸易和投资政策完全封闭。该指数共有五种不同的细分类别,包括外资以及其他市场准入限制(rofe)、自然人流动限制(rtmop)、其他歧视性措施(odm)、竞争障碍(btc)、监管透明度及行政要求(rt)。由于WIOD提供的是43个国家2000—2014年的数据,而OECD公布STRI则是2014—2017年,经过整合后,本文最终选取31个OECD成员国和有代表性的3个非OECD成员国的相应数据。借鉴已有研究[5],采用2014年WIOD数据代替2015—2017年进行数据处理。

中间变量:本文选择进出口贸易的差额占进出口贸易总额的比重衡量外国生产性服务贸易竞争力指数(tc),数据来源为联合国贸易与发展会议(UNCTAD)和WTO网站。

控制变量:本文同时选择其他可能影响中国制造业TFP提升的控制变量。控制变量具体如下:依据万得数据库公布的中国A股上市制造企业微观数据选择变量,选用税项/利润总额衡量中国制造企业承受税赋(tax);用研发支出/营业总收入衡量中国制造企业研发支出(rd);用营业总成本/营业总收入衡量中国制造企业营业成本(cost);用总资产周转率(turnover)衡量中国制造企业营商环境,测度营商环境对中国制造业TFP提升产生的作用;用应付职工薪酬/营业总收入衡量职工薪资(salary);用管理费用/营业总收入衡量管理费用(management)占比情况;用主营业务比重(mainbusiness)衡量中国制造企业是否专注于主营业务,在企业的利润构成中,经常性主营业务利润所占比重代表中国制造业专业化水平对其TFP的提升作用;用归属母公司股东的权益/全部投入资本衡量股东收益(share)对中国制造业TFP提升的影响;用投入资本回报率(returnasset)衡量投入资金的使用效果,可评估企业或经营业绩,测度中国制造业TFP提升过程中投入资本的收益;用人力资本回报率(returnhuman)是衡量人力资本有效性的重要指标,用来测度中国制造业TFP提升过程中人力资本发挥的作用;息税前利润/营业总收入可评估企业净利润情况,即不扣除利息、所得税之前的利润,用来测度中国制造业TFP提升过程中主营业务盈利能力(ebit)发挥的作用。

(二)计量模型设定

本文设定计量模型如下:

(1)

tfphijkt=α0+α1service_linkhit+controlhijkt×r+whiktδ+μhijkt

(2)

其中,service_linkhit代表h国t年开放的生产性服务业在制造业i中的投入;ahij代表h国生产性服务业j与制造业i的相关关系;liberalization_indexhjt代表h国t年生产性服务业j的开放水平;tfphijkt代表中国制造企业TFP,分别用OLS法、OP法衡量;k代表具体的制造企业;control代表控制变量;w代表固定效应,具体控制年份、行业、企业、国家异质性特征;μ代表误差项,即其他未观测到的因素。

中间作用机制设定如下:

tfphijkt=α0+α1liberalization_indexhjt+controlhijkt×r+whiktδ+μhijkt

(3)

(4)

(5)

其中,servicetrade代表生产性服务贸易竞争力水平。

(三)数据描述分析

计量模型中各变量的描述性统计结果如表3所示。

表3 计量模型中的变量描述

变量类别变量名称变量计算方法数据来源国家类别均值观测值控制变量中国制造企业承受税赋tax税项/利润总额万得数据库中国制造企业研发支出rd研发支出/营业总收入万得数据库中国制造企业营业成本cost营业总成本/营业总收入万得数据库中国制造企业营商环境turnover总资产周转率万得数据库职工薪资salary职工薪酬/营业总收入万得数据库管理费用management管理费用/营业总收入万得数据库主营业务比重mainbusiness主营业务/全部业务万得数据库股东收益share归属母公司股东的权益/全部投入资本万得数据库投入资本回报率returnasset营业净利润/全部投入资本万得数据库人力资本回报率returnhuman营业净利润/职工薪酬万得数据库主营业务盈利能力ebit息税前利润 /营业总收入万得数据库OECD0.070 5241 087非OECD0.070 523 331OECD0.044 9236 127非OECD0.044 922 851OECD0.938 1243 443非OECD0.938 123 559OECD0.723 2243 443非OECD0.723 223 559OECD0.022 3242 172非OECD0.022 323 536OECD0.115 2243 443非OECD0.115 223 559OECD0.606 9243 443非OECD0.606 923 559OECD0.081 7243 443非OECD0.081 723 559OECD0.096 8243 381非OECD0.096 823 553OECD1.176 9240 033非OECD1.176 923 229OECD0.090 7243 443非OECD0.090 723 559

由表3可知,从被解释变量的均值来看,用OP法测度的中国上市制造企业的TFP均值为5.143 2,利用OLS法测度的均值为6.844 1,总体大于1,说明中国上市制造企业TFP还是相对理想的,能代表中国制造业TFP水平。

从解释变量的均值来看,OECD成员国生产性服务业开放度均值为0.032 4。从中间变量均值来看,31个OECD成员国的生产性服务贸易竞争力水平均值0.002 2,总体处于比较优势状态。非OECD成员国的均值为0.082 0,表明其生产性服务业开放水平相对较低。

从控制变量的均值来看,中国制造企业承受税赋平均比重为7.05%,低于10%,处于相对合理区间;中国制造业研发支出比重为4.49%,达到企业营业总收入的4%以上,说明中国制造企业相对较重视企业新品研发;中国制造企业总资产周转率均值达72.32%,说明企业总资产周转速度较快、销售能力总体较强、运营效率高,能较好地代表中国制造强国建设的整体情况。中国制造企业总成本比重均值为93.81%,表明企业的成本负担仍较重,还要进一步做好成本管理,才能更好地提高中国上市制造企业的盈利能力,真正实现TFP提升。从职工薪资比重均值(2.23%)来看,说明中国上市制造企业的薪资还有进一步提升的空间;从管理费用占比均值为11.52%来看,说明中国上市制造企业的管理成本较高,还有进一步压缩的空间;从均值为60.69%的主营业务比率来看,中国上市制造企业总体还是专注于主体业务,企业的成长仍主要依赖于主营业务的积累,是企业专业化水平高的表现,说明目前中国上市制造企业的盈利相对稳定;从上市母公司股东的权益占全部投入资本均值(8.17%)来看,母公司股东的收益并不高,因此下一步中国上市制造企业赢利水平还要着重提升。投入资本回报率通常可评估企业的历史绩效,2014—2017年中国上市制造企业平均为9.68%的投入资本回报率来看,资本回报率相对合理。从人力资本回报率来看,117.69%的均值远高于平均投入资本回报率,说明未来进一步挖掘人力资本潜力是中国上市制造企业提高绩效和投资回报率的关键。目前中国上市制造企业采取的激励机制,如薪酬、福利、工作待遇与环境、学习机会、提供股权等在一定程度上可以促进人力资本回报率进一步提升。此外,主营业务盈利能力均值为9.07%,说明中国上市制造企业主营业务盈利能力比较稳健。

五、研究结果

为更好地规避共线性及异方差问题,本文分别进行共线性和异方差检验。结果显示,模型(1)—模型(5)均不存在共线性及异方差问题(1)因篇幅所限,本文略去异方差和共线性检验结果,备索。。

(一)OECD成员国开放视角实证结果

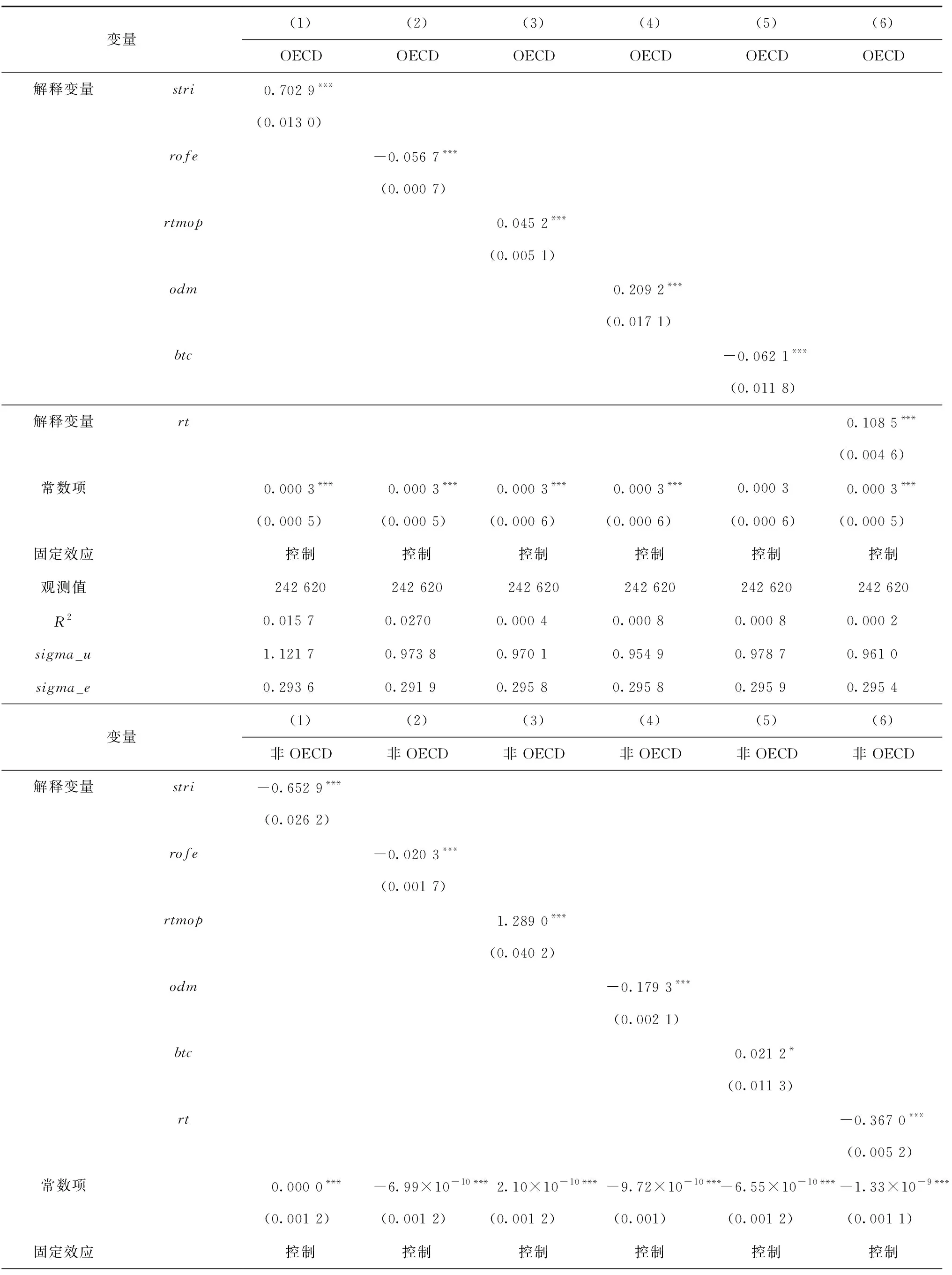

表4列示了OECD成员国生产性服务业扩大开放对中国制造业TFP作用的实证结果。本文对被解释变量和解释变量均进行标准化处理。

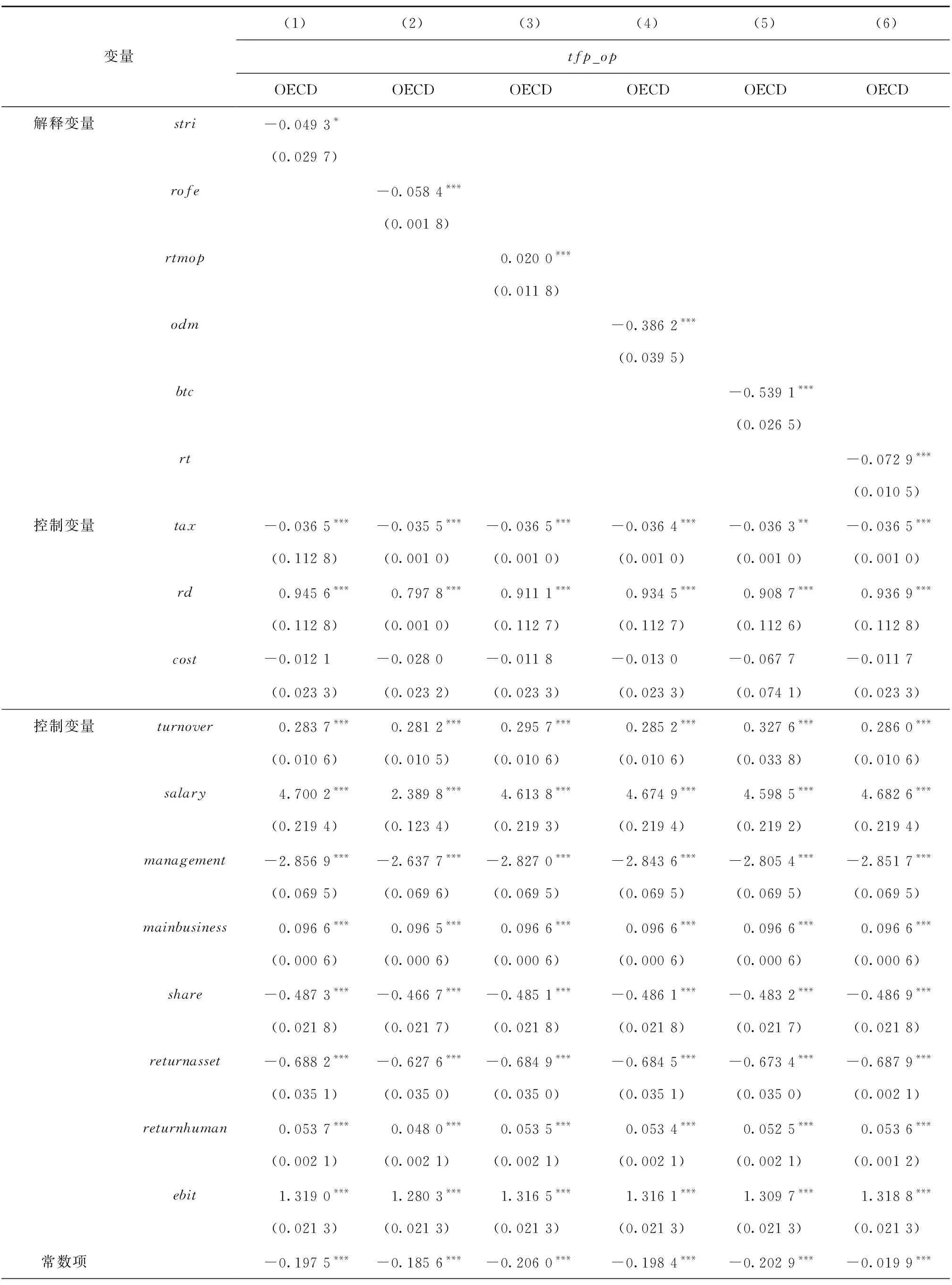

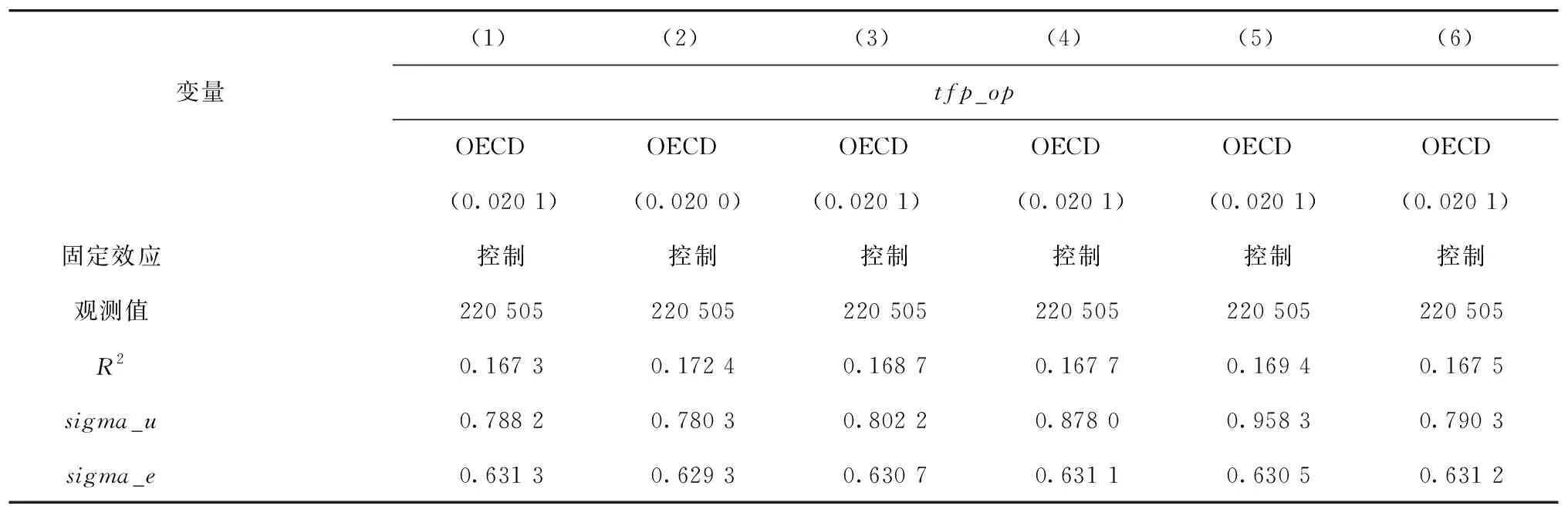

表4 OECD成员国生产性服务业扩大开放对中国制造业TFP作用的实证结果

变量(1)(2)(3)(4)(5)(6)tfp_opOECDOECDOECDOECDOECDOECD(0.020 1)(0.020 0)(0.020 1)(0.020 1)(0.020 1)(0.020 1)固定效应控制控制控制控制控制控制观测值220 505220 505220 505220 505220 505220 505R20.167 30.172 40.168 70.167 70.169 40.167 5sigma_u0.788 20.780 30.802 20.878 00.958 30.790 3sigma_e0.631 30.629 30.630 70.631 10.630 50.631 2

实证分析与本文理论研究结果一致,即外国生产性服务业开放的确影响了中国制造业发展(H3成立)。由表4可知:OECD成员国生产性服务贸易限制指数每下降1%,即生产性服务业开放度每提高1%,中国制造业TFP提升4.93%,表明OECD成员国生产性服务业开放对中国制造业TFP提升有显著正向促进作用。之所以出现这样的影响效应,主要原因在于OECD成员国生产性服务业发展水平较高,其开放市场有利于中国生产性服务业在两国贸易中互促共进,进而提升中国生产性服务业整体实力,并通过中间作用机制加快中国制造业TFP上升。由此可以看出,OECD成员国生产性服务业开放对中国制造业TFP的提升作用非常显著,且存在异质性。这一结果验证了本文的现实意义,即中国制造业TFP提升不仅受到本国贸易政策的影响[40,54-55],而且也会受到OECD成员国扩大开放生产性服务业贸易政策的影响。只有出台更加科学的应对措施,才能更好地在经济全球化的变动格局中掌握更多的主动权,更好地利用以国内大循环为主体、国内国际双循环相互促进的新发展格局下加快中国制造业转型升级。因此,要实现中国制造强国建设的目标,就是要发挥好生产性服务业的重要作用[56-58],尤其是在新经济时期要实现中国制造业TFP提升,不能仅考虑国内生产性服务业投入,更要放眼世界,在全球范围内寻找最佳生产性服务要素,这就需要充分发挥来自OECD成员国的进口生产性服务对中国制造业生产效率的提升作用[59],以及国内国际双循环相互促进的互补效应。因此,本文研究的OECD成员国生产性服务业开放政策是关系中国制造强国建设的重要选题,为今后中国出台更全面、合理的国家政策提供理论支撑。

本文进一步依据OECD公布的生产性服务业开放限制指数五个方面的细分指标进行实证研究。

细分指标1:外资以及其他市场准入限制(rofe)。

由表4可知,针对外资以及其他市场准入的限制,即服务贸易总协定(GATS)中服务贸易的商业存在限制指数,OECD成员国每下降1%,中国制造业TFP提升5.84%,说明OECD成员国开放生产性服务业放开对外资以及其他市场准入的限制,有利于中国生产性服务企业“走出去”战略的实施,提升此类企业跨国经营能力,培育全球竞争力,提高生产性服务业发展水平,进而有利于中国制造业TFP提升。结合目前中国正在推动的“一带一路”倡议,要主动应对OECD成员国生产性服务业开放过程中对外资以及其他市场准入限制的开放契机,加快中国企业“走出去”的步伐。重视制造企业“走出去”至关重要,但在中国经济转型升级的关键期,更加需要重视生产性服务企业“走出去”进程。长期以来,中国生产性服务业发展相对滞后,存在生产性服务业发展悖论。因此,建议充分利用OECD成员国对外资以及其他市场准入限制降低的历史契机,加大对OECD成员国进行生产性服务业跨国投资,着力培育中国生产性服务企业跨国经营能力,真正提升这一产业的国际竞争实力,在全球更广泛范围内配置生产性服务高级要素资源,进而促进中国制造业攀升全球价值链高端。

细分指标2:自然人流动限制(rtmop)。

针对生产性服务贸易中的自然人流动限制,OECD成员国每上升1%,中国制造业TFP提升水平上升2%,即OECD成员国生产性服务业开放过程中限制自然人流动反而有利于中国制造业TFP提升。之所以出现这一现象,是因为通常流动到OECD成员国的生产性服务自然人是人力资本累积的结果,是具有高技能、知识水平较高的专业人员,而向OECD成员国的大量流动,一定程度上会造成中国生产性服务高级人才的流失,减少制造业中投入的生产性服务,不利于中国制造强国建设。因此,在经济全球化的今天,面对OECD成员国生产性服务业开放过程中的自然人流动限制政策,中国应主动出台留住国内生产性服务业专业人才的举措,如提高这类人才的薪资待遇,鼓励此类人才的事业发展和创新创业,实现中国制造业TFP提升过程中能够提供高附加值的生产性服务中间产品的专业人才累积,集中出台加强此类人才队伍建设的政策措施。

细分指标3:其他歧视性措施(odm)。

针对生产性服务业开放过程中的其他歧视性措施,OECD成员国每增加1%,中国制造业TFP提升水平下降38.62%,说明OECD成员国生产性服务业开放过程中其他歧视性措施的实施不利于中国生产性服务业发展,进而对中国制造业TFP提升产生负效应。因此,不仅要关注OECD成员国生产性服务业开放过程中的其他歧视性措施对中国制造业TFP提升的负向作用,更要从国家层面主动采取措施,有针对性地启动与OECD成员国的双边和多边谈判,以积极应对贸易伙伴的生产性服务业开放政策,尽可能减少其对中国实施其他歧视性措施。

细分指标4:竞争障碍(btc)。

针对生产性服务业开放过程中的竞争障碍,OECD成员国每下降1%,中国制造业TFP提高53.91%,说明增加OECD成员国生产性服务业开放过程中的竞争障碍不利于中国生产性服务业竞争力提升,对中国制造业TFP提升产生负效应。由此,中国应着力推动国家间的政策谈判,尽可能减少OECD成员国生产性服务业开放过程中实施更多竞争障碍,从而助力中国制造业强国建设。

细分指标5:监管透明度及行政要求(rt)。

针对生产性服务业开放过程中的监管透明度及行政要求,具体表现为:OECD成员国生产性服务业每增加1%,中国制造业TFP下降7.29%,说明OECD成员国生产性服务开放政策中对监管透明度及行政要求越高,越不利于中国制造业TFP提升。由此说明,与货物贸易相比,政府层面的服务贸易谈判显得尤为重要,更加凸显本文研究的初衷,即要加快中国制造业TFP提升,不仅要重视本国生产性服务业发展政策,在经济全球化背景下也要关注OECD成员国生产性服务业开放政策对中国制造强国建设可能产生的影响。只有清楚地认识到这一作用,才可能主动出台更合理、有效的对外谈判政策和应对措施,从而有利于中国在以国内大循环为主体、国内国际双循环相互促进新发展格局下实现制造强国目标。

从生产性服务业开放综合限制指数总体来看,OECD成员国生产性服务业开放的确影响中国制造业TFP提升。针对STRI五个方面细分指标的具体实证结果,中国应进一步加强与OECD成员国在生产性服务业开放政策方面的双边和多边谈判,将减少对外资以及其他市场准入的限制、竞争障碍和监管透明度及行政要求作为谈判的重点。对于国际间的生产性服务业自然人流动,可以出台政策,以工作留人、事业留人、宜居环境留人,让更多具有专业技能、能够提供生产性服务业的自然人留在国内发展,促使其提供更多高端生产性服务中间产品以贡献中国制造强国建设。

从关键控制变量的情况来看,除营业成本比重的影响不显著外,其他关键控制变量均显著影响中国上市制造企业TFP,对中国制造业TFP提升有显著作用。中国上市制造业承受税赋不利于制造业TFP提升。2019年,自十三届全国人大二次会议开始实施的继2018年减税政策之后的第二轮制造业减税降费,非常有利于中国制造业TFP提升。具体来说,中国上市制造企业研发支出有利于企业TFP提升。总资产周转率表示的营商环境对中国上市制造企业TFP提升作用显著,要进一步优化和坚持。增加职工工资薪酬有利于中国上市制造企业TFP提升,因此提高职工待遇是进一步提升中国上市制造企业TFP的有效路径;管理成本提高不利于中国制造业TFP提升,需要进一步压缩、减小。主营业务比重衡量的是中国上市制造企业专业化水平,这一指标越高越有利于上市制造企业提高效率,说明目前中国上市制造企业总体还是专注于专业化发展路径,不断提高技术累积。但从目前上市企业情况来看,归属母公司股东权益越高,中国上市制造企业效率越低,说明中国上市制造企业还要进一步提升股东回报率,提高股东权益。投入资本回报率衡量企业历史绩效,目前中国上市制造企业投入资本回报率不利于企业TFP提升,因此亟待转变企业原有资本投入结构,更好地发挥人力资本的作用。人力资本回报率对上市制造企业的效率提高表现为正向效应,但人力资本回报率的促进作用仍小于投入资本回报率的负向作用,说明目前中国上市制造企业资本投入主要仍以传统的重复性固定资产投资作用为主,表现出不利于企业TFP提升的负效应,在企业更多利用OECD成员国生产性服务,即进口生产性服务过程中也要加快资本结构改善,促进中国上市制造企业TFP提升。

(二)非OECD成员国开放视角实证结果

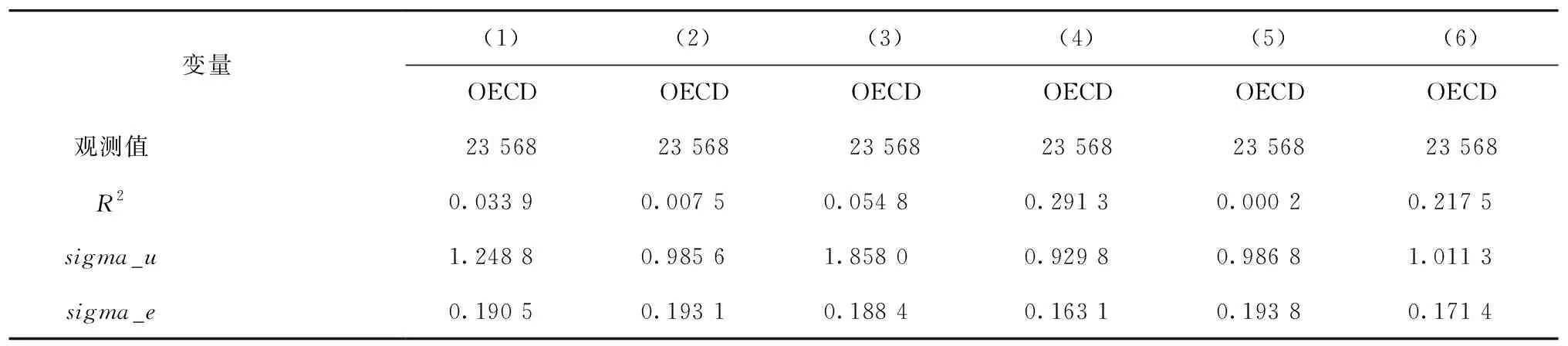

非OECD成员国生产性服务业扩大开放对中国制造业TFP作用的实证结果如表5所示。

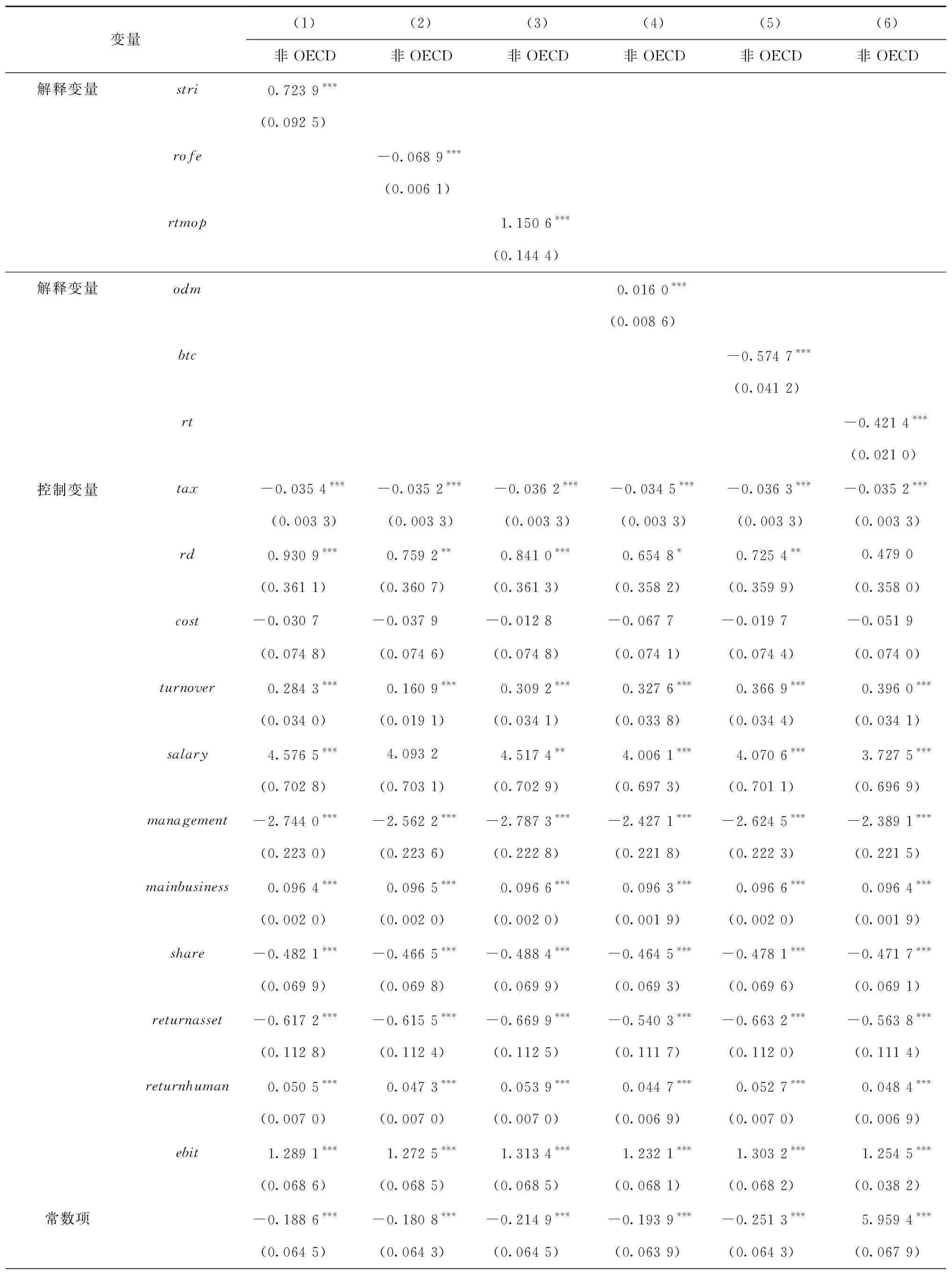

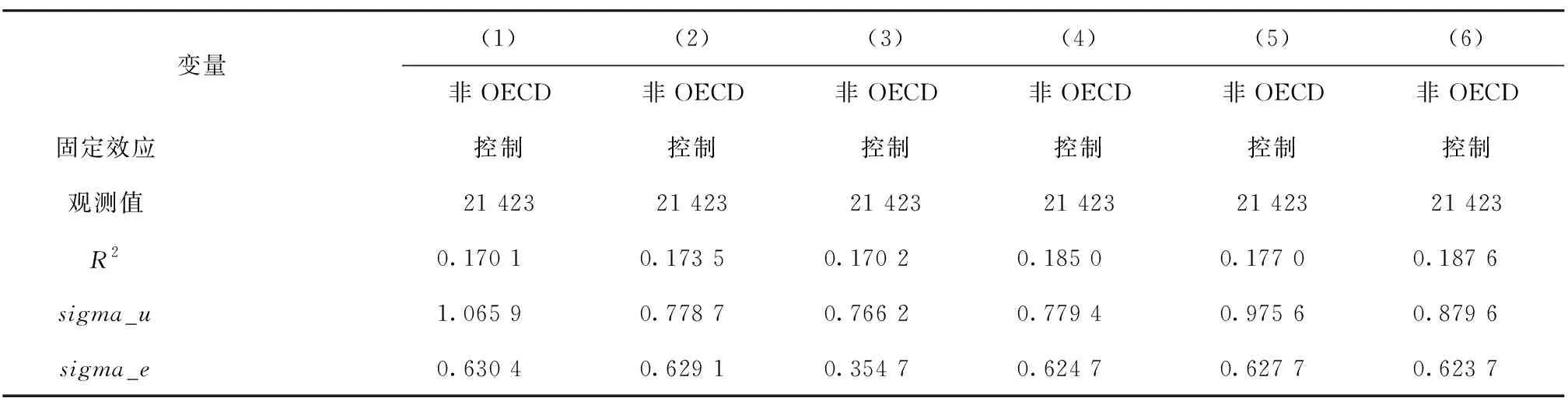

表5 非OECD成员国生产性服务业扩大开放对中国制造业TFP作用的实证结果

变量(1)(2)(3)(4)(5)(6)非OECD非OECD非OECD非OECD非OECD非OECD固定效应控制控制控制控制控制控制观测值21 42321 42321 42321 42321 42321 423R20.170 10.173 50.170 20.185 00.177 00.187 6sigma_u1.065 90.778 70.766 20.779 40.975 60.879 6sigma_e0.630 40.629 10.354 70.624 70.627 70.623 7

由表5可知,非OECD成员国生产性服务业开放度对中国制造业TFP有显著影响效应(H3成立),具体表现为:非OECD成员国生产性服务贸易限制指数每提高1%,中国制造业高质量发展水平上升72.39%,这是非OECD成员国区别于OECD成员国的关键之处。主要原因在于中国作为发展中国家,与其他非OECD成员国间存在相对激烈的竞争、替代关系,共同争夺从OECD成员国流入的先进生产性服务,因此表现出挤出效应。结合当前中国正在实施的服务业开放自由贸易试验区政策,中国生产性服务业开放的脚步不会停歇。以开放迎接挑战,倒逼国内生产性服务业更快发展的国家战略也更有效地应对了来自其他非OECD成员国的竞争,有利于中国生产性服务业更有效地利用国际环境,为更好地实施“引进来”和“走出去”提供良好的国际平台,进而在世界范围布局制造强国产业链。

本文依据OECD公布的STRI五个方面的细分指标进一步进行实证研究。

细分指标1:外资以及其他市场准入限制(rofe)。

非OECD成员国生产性服务业外资以及其他市场准入的限制指数每下降1%,中国制造业TFP提高6.89%。也就是说,从利用外资以及其他市场准入这个角度来看,非OECD成员国减少限制,有利于OECD成员国进入,也有利于中国这样的非OECD成员国进入,扩大中国生产性服务业在世界市场布局,更有利于中国制造业TFP提升,这一效应甚至高于OECD成员国的效应,说明中国不仅要重视OECD成员国生产性服务业开放对外资以及其他市场准入政策,还要关注非OECD成员国的此类政策,既要利用好OECD成员国生产性服务业对外资以及其他市场准入政策,也要利用好非OECD成员国的此类政策,在OECD成员国和非OECD成员国更好地布局制造强国产业链。

细分指标2:自然人流动限制(rtmop)。

非OECD成员国在生产性服务领域限制自然人流动水平每上升1%,中国制造业TFP提升115.06%,高于OECD成员国的同期水平。限制自然人流动减少中国对来自非OECD成员国提供自然人流动服务的依赖,反向要求制造强国建设所需生产性服务自给,促进了中国本土生产性服务供给与制造业需求间的匹配,是中国制造强国建设的重要路径。与此同时,来自非OECD成员国的自然人流动高于OECD成员国,说明非OECD成员国自然人流动提供的生产性服务对中国本土生产性服务的替代作用高于OECD成员国。

细分指标3:其他歧视性措施(odm)。

非OECD成员国生产性服务业开放过程中的其他歧视性措施每增加1%,中国制造业TFP反而上升1.6%,即非OECD成员国采取其他歧视性措施反而迫使中国生产性服务业水平提升;然而,结合表4可知,OECD成员国其他歧视性措施降低却可以大幅提升中国制造业TFP。因此,依据实证结果,下一步中国应重点加强与OECD成员国的谈判,尽可能减少OECD成员国生产性服务业开放对中国实施更多其他歧视性措施,降低中国生产性服务企业拓展国际业务时受OECD成员国其他歧视性措施的负向影响。

细分指标4:竞争障碍(btc)。

针对生产性服务业开放过程中的竞争障碍,非OECD成员国每下降1%,中国制造业高质量发展提升57.47%,说明无论是否为OECD成员国,降低生产性服务业开放过程中的竞争障碍,均有利于中国生产性服务业竞争力提升,有利于中国制造强国建设,其中非OECD成员国的正向作用略高于OECD成员国。由此说明,中国应重视外国生产性服务业开放过程中实施竞争障碍性政策举措,竭力启动国家间的政策谈判,尽可能减少OECD成员国和非OECD成员国生产性服务业开放过程中实施更多竞争障碍,从而推动中国制造强国建设。

细分指标5:监管透明度及行政要求(rt)。

针对生产性服务业开放过程中的监管透明度及行政要求,具体表现为非OECD成员国每下降1%,中国制造业TFP提升42.14%,说明非OECD成员国实施较高的监管透明度及行政要求不利于中国制造强国建设,而且非OECD成员国的负效应比OECD成员国更大。由此说明,与货物贸易相比,政府层面的服务贸易谈判更显得尤为重要,即要加快中国制造强国建设进程,仅局限于本国范围生产性服务要素配给的原有发展格局远远不能满足当前和未来中国制造业TFP提升的需要,一定要具备全球眼光,在世界范围配置制造强国建设所必需的生产性服务高级要素资源。在外国布局制造业产业链高端生产性服务时,要关注非OECD成员国生产性服务开放监管透明度及行政要求等具体政策,为中国建设制造强国在非OECD成员国布局提供先行条件。

在经济全球化的今天,各国间的联系越加紧密。在第二个百年奋斗目标的开启之年,中国要建设制造强国不仅要将先进的生产性服务“引进来”,还要努力培育本国生产性服务竞争力,加快中国高端服务“走出去”,只有将价值链高端、附加值高的生产性服务布局全球,才可能在世界范围构建起中国制造强国的全球产业链,从而更好地为中国与OECD成员国及非OECD成员国间的生产性服务贸易谈判提供更多理论依据,为更好地规避中国制造强国建设在赶超过程中来自发达国家的高端打压以及来自其他发展中国家的平行挤出,提供更有智慧的政策建议。

(三)稳健性检验

为更好地论证OECD成员国和非OECD成员国生产性服务业开放对中国制造业TFP的影响,本文在采用广义矩估计法(GMM)论证的基础上,进一步采用替代被解释变量的方法进行稳健性检验,结果均与表4、表5一致(2)因篇幅限制,稳健性检验结果省略,备索。。

(四)内生性检验

本文选取工具变量方法进行内生性检验。选取生产性服务贸易依存度(dependencedegree)作为工具变量,检验后发现结果依然稳健。同时,进一步采用被解释变量(tfp_op)的替代变量(tfp_ols)检验工具变量,结果仍与前文一致(3)因篇幅限制,内生性检验结果省略,备索。。

六、中间作用机制检验

以OECD成员国和非OECD成员国生产性服务贸易竞争指数(tc)作为中间变量,本文进一步论证中间作用机制。

(一)中间作用机制一

OECD成员国和非OECD成员国的中间作用机制一如表6所示。

表6 中间作用机制一

变量(1)(2)(3)(4)(5)(6)OECDOECDOECDOECDOECDOECD观测值23 56823 56823 56823 56823 56823 568R20.033 90.007 50.054 80.291 30.000 20.217 5sigma_u1.248 80.985 61.858 00.929 80.986 81.011 3sigma_e0.190 50.193 10.188 40.163 10.193 80.171 4

由表6可知,外国生产性服务业开放的确影响本国生产性服务贸易(H1成立),但OECD成员国和非OECD成员国中间影响机制各不相同。从生产性服务业开放综合限制指数来看,OECD成员国生产性服务业开放限制指数每上升1%,其生产性服务贸易竞争力上升 70.29%,说明OECD成员国限制生产性服务业开放,有利于该国生产性服务贸易竞争力水平提高。这一研究结论与影响机理及前文的实证研究结果一致,即OECD成员国生产性服务业较发达,其开放水平越高,越有利于生产性服务业相对不发达的非OECD成员国进入,从而拉低OECD成员国生产性服务业水平。相反,非OECD成员国生产性服务业开放限制指数每上升 1%,其生产性服务贸易竞争力反而下降65.29%。也就是说,非OECD成员国开放生产性服务业市场,从OECD成员国流入的更有竞争力的生产性服务较多,表现出越开放,那么生产性服务贸易竞争力水平被推高越多。由此,进一步验证了中间影响机制的存在。

进一步从生产性服务业开放的5个细分指标分别进行实证研究。

细分指标1:外资以及其他市场准入限制(rofe)。

OECD成员国生产性服务业开放过程中对外资以及其他市场准入的限制每提高1%,其生产性服务贸易竞争力下降5.67%。这说明OECD成员国在生产性服务业开放过程中限制外资以及其他市场准入不利于其生产性服务贸易竞争力提高。非OECD成员国的情形类似,其生产性服务贸易竞争力下降略低。这一实证结果表明,降低生产性服务业开放过程中的外资以及其他市场准入,均有利于OECD成员国和非OECD成员国生产性服务贸易竞争力提升,这一中间影响效应的确存在。

细分指标2:自然人流动限制(rtmop)。

限制生产性服务业开放过程中的自然人流动,对OECD成员国的影响表现为越限制自然人流动,其生产性服务贸易竞争力越强,具体表现为OECD成员国对生产性服务业自然人流动的限制每上升1%,OECD成员国生产性服务贸易竞争力提升4.52%。主要原因在于,通常在国际间流动的生产性服务业自然人是人力资本累积的专业人才,如果降低对其流动的限制,OECD成员国高技术生产性服务人才会流失到非OECD成员国,不利于OECD成员国生产性服务贸易竞争力保持和提升。非OECD成员国的情形与OECD成员国类似,但限制自然人流动带来的生产性服务贸易竞争力提升幅度更大,达到 128.9% ,说明非OECD成员国生产性服务业自然人流失对其生产性服务贸易竞争力的影响更大,再次说明生产性服务业中人力资本的重要性,验证了中间影响机制。

细分指标3:其他歧视性措施(odm)。

OECD成员国生产性服务业开放过程中其他歧视性措施对其生产性服务贸易竞争力影响显著,具体表现为OECD成员国生产性服务业开放过程中其他歧视性措施每提高 1%,生产性服务贸易竞争力提升 20.92%,说明OECD成员国利用生产性服务业开放过程中的其他歧视性措施在一定程度上促进其生产性服务贸易竞争力提升。而非OECD成员国情形与之正好相反,表现为生产性服务业开放中其他歧视性措施每提高 1%,其生产性服务贸易竞争力下降 17.93%,说明非OECD成员国生产性服务业开放过程中越实施其他歧视性措施,其生产性服务贸易竞争力越被削弱。这一研究结果与前文一致,说明中国需要将与外国生产性服务业开放过程中的其他歧视性措施的谈判重点放在OECD成员国上。

细分指标4:竞争障碍(btc)。

针对生产性服务业开放过程中的竞争障碍,OECD成员国表现出竞争障碍每提高 1%,其生产性服务贸易竞争力下降 6.21%,即生产性服务业开放过程中的竞争障碍不利于其服务贸易竞争力提升。同期,非OECD成员国表现为生产性服务业开放过程中增加竞争障碍会暂时保护本国相对薄弱的生产性服务业,表现出生产性服务贸易竞争力 2.12%的上升。这也在一定程度上迎合部分发展中国家对生产性服务开放持谨慎态度的原因[2,60],即非OECD成员国利用生产性服务业开放政策短期内保护本国相对薄弱的生产性服务行业。中国于2013年设立上海自由贸易试验区,并进一步开设广东、海南、福建、浙江、山东、江苏、广西、河北、云南、黑龙江以及2020年新设立北京、湖南、安徽共21个服务业开放自由贸易试验区,这也是在谨慎原则下[60]尝试服务业开放的有效举措。

细分指标5:监管透明度及行政要求(rt)。

生产性服务业开放过程中,OECD成员国监管透明度及行政要求每提升 1%,生产性服务贸易竞争力上升 10.85%,说明OECD成员国生产性服务业开放中的监管透明度及行政要求提高,会推高非OECD成员国的进入门槛,使更高水平生产性服务进入,促进生产性服务资源衔接与配置优化,提高OECD成员国生产性服务竞争力。但非OECD成员国情形与OECD成员国不同,生产性服务业开放过程中监管透明度及行政要求每提高1%,其生产性服务贸易竞争力下降36.7%。这说明面对OECD成员国和非OECD成员国生产性服务业开放过程中的监管透明度及行政要求政策措施,其对该国生产性服务贸易竞争力存在异质性影响。

(二)中间作用机制二

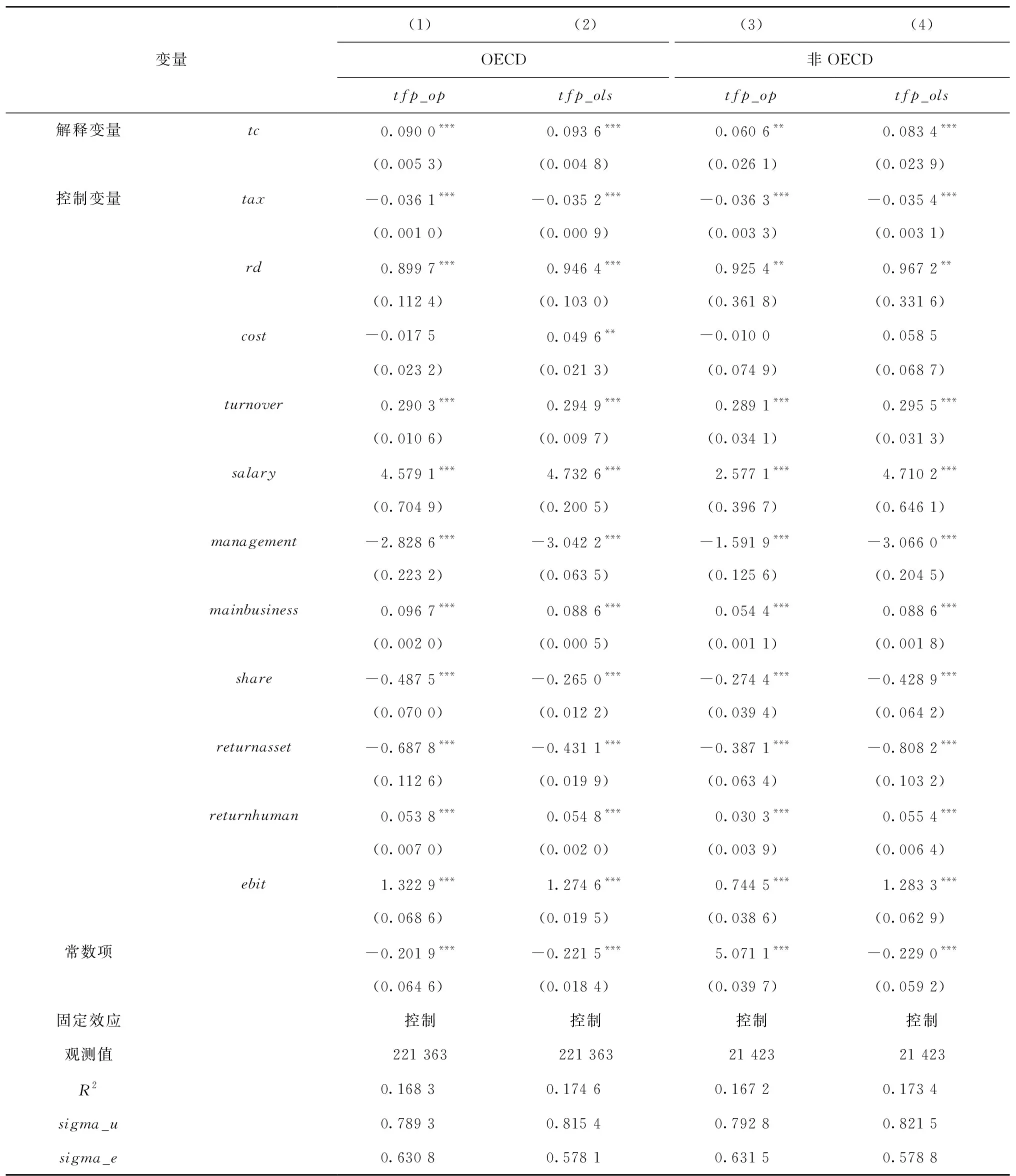

采用OP法和OLS法进行检验的OECD成员国和非OECD成员国的中间作用机制二如表7所示。

表7 中间作用机制二

生产性服务业开放影响该国生产性服务贸易竞争力,这在中间作用机制一中已经验证。中间作用机制二的结果显示,外国生产性服务贸易对中国制造业发展有显著影响(H2成立),具体表现为:OECD成员国生产性服务贸易竞争力每提高 1%,中国制造业高质量发展水平提高 9%;非OECD成员国略低,达到 6.06%。由此说明,无论是否为OECD成员国,外国生产性服务业开放度与生产性服务贸易具有显著相关性(中间机制一),外国生产性服务贸易提升均促进了中国制造业高质量发展(中间机制二),再次证明了中间影响机制的确存在。

七、结论与政策建议

在百年未有之大变局的今天,服务主导的产业结构促使各国共商共建共享下的生产性服务贸易规则制定显得尤为重要。中国要建设制造强国,就必须具有全球视野和长远的战略眼光,利用好以OECD成员国为代表的发达国家和以非OECD成员国为代表的其他发展中国家的生产性服务业开放契机,与贸易伙伴国更好地合作,为形成中国主导生产性服务全球价值链引领下的制造业全球产业链布局,为中国制造强国建设做好基础性工作。

本文的研究结果表明,OECD成员国降低生产性服务贸易限制指数有利于中国制造业TFP提升4.93%,具体细分结果表明中国要加强与发达国家关于降低对外资以及其他市场准入、其他歧视性措施、竞争障碍和监管透明度及行政要求四方面的贸易谈判,重点放在减少竞争障碍谈判上;同时,中国也要加强与其他发展中国家关于降低对外投资以及其他市场准入、竞争障碍和监管透明度及行政要求的相关谈判,重点可以放在减少障碍和监管透明度及行政要求上。

由此,在中国制造强国建设过程中,可以依次加强与发达国家关于降低竞争障碍、减少其他歧视性措施、合理把控监管透明度及行政要求四方面的贸易规则谈判,争取合理规避发达国家对中国生产性服务贸易过多打压。同时,为合理避免来自其他非OECD为代表发展中国家对中国制造强国建设的低端技术挤压,可以依次加强与非OECD成员国在竞争障碍、监管透明度及行政要求、对外资以及其他市场准入限制等方面的贸易谈判。无论面对发达国家或其他发展中国家,中国在双边或多边谈判中都可以着重加强对减少竞争障碍的生产性服务贸易规则谈判,从而为在世界市场建设以生产性服务全球价值链为先导的中国制造业产业链创造条件。