结构性货币政策对民营企业债券融资成本的影响

2022-03-10汤子隆赵丹妮祝佳

汤子隆 赵丹妮 祝佳

摘 要:改善民营企业融资结构、扩大直接融资规模、提升债券市场融资功能、降低民营企业债券融资成本,是结构性货币政策的重要功能之一。分别运用线性VECM模型与两区制门限VECM模型,分析结构性货币政策对民营企业债券融资成本的影响。只考虑线性关系时,结构性货币政策短期内可降低民营企业债券融资成本,中期表现为平抑债券融资成本波动,长期仅存在线性关系,并且主要体现为保持市场稳定。引入非线性关系后,当政策的引导作用较强时,结构性货币政策实施效果明显,而当政策引导作用较弱时,需要大幅下调利率才能引导民营企业债券融资成本下降。在中期,当政策引导作用较强时,结构性货币政策表现出稳定市场利率的作用,当政策引导作用较弱时,政策的直接引导作用降低。进一步,本文发现当出现特殊情况时,结构性货币政策能发挥较强的引导作用,使民营企业债券融资成本快速回到均衡水平。

关键词:结构性货币政策;民营企业债券融资;两区制门限VECM模型

基金项目:国家社会科学基金项目“高质量发展背景下货币政策工具组合对民营企业融资结构优化的调节效应研究”(19BJY248)。

[中图分类号] F802.2 [文章编号] 1673-0186(2022)002-0040-016

[文献标识码] A [DOI编码] 10.19631/j.cnki.css.2022.002.003

在经济高质量发展的新时代背景下,民营企业是经济社会最活跃的微观主体,也是经济高质量发展的核心驱动力。然而,2018年以来的宏观去杠杆导致企业外部融资收紧,违约事件大幅增加,仅2018年,就有236只企业债券违约,民企占比高达76.9%,涉及金额2 050亿,债券爆雷数量和规模均比2017年激增两倍,这不仅增加了金融市场对民营企业债券融资的担忧,更是提高了民营企业债券融资成本。一个直观的体现是,截至2019年底,民营企业债券信用利差约为317bp,而央企与地方国企分别为71bp与101bp。债券融资成本高企严重制约了民营企业发展。2020年10月,国家发改委提出要不断扩大民营企业直接融资比例,支持民营企业开展债券融资,加大民营企业债券发行规模,降低民营企业债券融资成本。可见,研究如何降低民营企业债券融资成本,对扩大民营企业规模、提高民营企业收益有着重要作用,对经济高质量发展具有重要的理论意义和现实意义。

为实现经济“新常态”下保增长、调结构、防风险的经济目标,中国人民银行在“总量稳定、结构优化”的基础上推出了多种结构性货币政策工具来缓解民营企业融资约束,降低其债券融资成本。結构性货币政策充分通过定向调控的方式矫正金融市场对民营企业偏好下降的“羊群效应”,有利于改善市场预期、提振投资者信心,并为民营企业通过债券融资打下良好基础[1]。从直观的操作效果看,央行运用结构性货币政策加大货币定向投放力度,在不影响总体货币供给量的情况下,对民营企业提供定向支持,引导市场利率水平下行,降低民营企业发债成本。2020年民营企业1年期内的平均票面成本较2019年低43%,1年、2年和4年期平均利率都较2019年低20%左右。可见,结构性货币政策对降低民营企业债券融资成本确实起到了积极作用。但在理论和实践上,结构性货币政策对民营企业债券融资利率的作用机制如何?中央银行多次采用结构性货币政策对民营企业债券融资成本是否会产生非线性波动?结构性货币政策是否对不同期限的债券融资成本产生了不同影响?这些问题不仅需要从理论上进一步探讨,更需要从实证的角度提供经验证据。

现有研究中,关于缓解民营企业融资约束的问题已经得到了学者们的广泛关注[2-4],但是其结论依然相当模糊。一方面,现有文献重点关注结构性货币政策对缓解民营企业融资约束的整体影响,认为其能显著提高中央银行对风险资产的偏好程度[5-6],提高民营企业的资产抵押能力,进而缓解民营企业的融资约束[7],但这些文献并未涉及如何降低民营企业债券融资成本。另一方面,现有文献对缓解民营企业融资约束均采用线性化方法[8],没有考虑非线性影响因素。由于国内外政策变动与突发事件,会导致债券市场利率产生异常波动,出现非线性特征。当然,也有学者对结构性货币政策的施行效果产生了质疑。定向引导金融资源流动仅能实现货币政策的短期目标[9],并且其操作相对复杂,进而导致其对预期调节的功能失效[10],影响货币政策的长期有效性[11]。不难发现,现有文献不仅没有针对民营企业债券融资成本的研究,而且对结构性货币政策的实施效果也没有一致结论。有鉴于此,本文拟构建非线性时间序列模型,对“结构性货币政策—民营企业债券融资成本”的影响、非线性特征和突发事件影响进行识别,为理解结构性货币政策和民营企业债券融资成本提供新的依据。

纵观现有文献,其主要存在以下两点待完善之处:第一,较少有文献针对民营企业债券融资利率的运行机制进行定量研究,并根据其特点针对性地提出政策及建设意见,随着结构性货币政策工具的运用,其定向流动性效应将会深刻影响民营企业的债券融资利率,若仅针对民营企业的融资规模约束进行研究,可能会使得政策效果产生偏离;第二,现有文献对结构性货币政策缓解民营企业融资约束的研究大多基于线性模型进行,然而自2018年以来,民营企业债券违约占比大幅上升,叠加2020年新冠肺炎疫情影响,民营企业债券融资利率往往会出现大幅波动,而在此过程中,传统的线性模型可能无法考虑这些特殊事件,但是这些特殊事件往往又对民营企业融资约束及国内经济产生巨大影响。本质而言,结构性货币政策作为传统货币政策工具的重要补充,理应能有效提升金融资源分配效率,进而在一定程度上弥补传统货币政策工具的内在缺陷。特别是当结构性货币政策与民营企业债券融资成本产生较大偏差时,货币政策是否依然能够较好地实现调控的功能?但在经验上这似乎并没有相关的数据分析加以检验。

本文可能的贡献在于:第一,本文以民营企业债券融资成本作为切入点,考察结构性货币政策与其联动效应,发现前者有效降低了民营企业债券融资成本,确证了结构性货币政策的有效性和必要性;第二,选取了两区制门限VECM模型进行实证研究,门限VECM模型的误差项可以表示结构性货币政策利率与民营企业债券融资利率间的利差,既可以分析结构性货币政策对民营企业债券融资成本的影响,又可以将非线性因素纳入计量模型,进而为分析结构性货币政策有效性提供多方面支持,这对于金融供给侧结构性改革而言大有裨益。

一、理论分析与实证假说

在高质量发展阶段,传统货币政策在促增长和降杠杆之间面临艰难选择,在经济结构“失衡—调整”交织重叠背景下,结构性货币政策已成为宏观调控的重要组成部分。结构性货币政策在兼顾内外均衡的前提下,更加注重定向调控,力求达到稳定市场预期并向民营企业传递积极信号。不难看出,重视结构性货币政策的实施,有利于把现有的存量货币和增量货币向民营企业倾斜,改善民营企业融资约束。可以推断,结构性货币政策所带来的变化,对民营企业债券融资成本有着显著影响。基于此,本文详细探讨结构性货币政策对民营企业债券融资成本的影响及其作用机制。

(一)结构性货币政策工具对民营企业债券融资利率的影响机制

解决民营企业融资问题是货币政策的重点目标之一。我国中央银行在总量合理、结构优化的货币政策原则下推出的结构性货币政策,旨在提升对民营企业的支持力度。对于获准进入直接融资市场的民营企业而言,结构性货币政策能在一定程度上改善企业资产负债表、增加企业价值以及加剧投资者风险承担,通过提高民营企业盈利预期,使得公司债券投资者低估债券信用风险,增加对公司债券的风险偏好及风险容忍度,减小公司债券信用价差并降低民营企业债券融资成本,进而为民营企业债券融资提供有效助力。对于债券实施机构而言,其在市场化条件下选择企业,并由专业机构评估是否能给有意愿发行债券的企业予以支持[12]。当中央银行运用结构性货币政策工具,通过债券市场向民营中小企业提供金融支持,能有效提高金融机构对民营中小企业的风险偏好[13],对于改善市场预期、提振投资者信心具有重要意义。

结构性货币政策可以通过以下三大渠道对民营企业债券融资成本产生影响。首先是利率渠道。当央行通过结构性货币政策以定向调控工具(如TMLF、定向降准等)向金融机构发放贷款时,提高了金融机构对民营企业的风险偏好,在不改变金融市场总体流动性的情况下,中央银行可以通过结构性货币政策来调整利率走廊上下限的位置及宽度,进而达到稳定和调节市场利率的作用[14],引导金融资源配置到经济发展的重点领域和薄弱环节[15-16],增加民营企业流动性,并降低其融资利率水平[17],进而使得其债券融资成本下降。其次,从信贷渠道看,央行的结构性货币政策能增加金融机构的对民营企业的定向支持,增加其购买民营企业的债券购买量,进而增加民营企业的融资规模,促进民营企业债券融资成本下降。最后,从预期渠道看,随着央行货币政策透明度的不断提高,市场预期对民营企业债券融资利率的影响越来越重要。央行在结构性货币政策的操作过程中向市场传递了央行积极干预市场流动性的政策信號,引导市场中的各类经济主体对货币及政策的定向宽松预期[18],降低直接融资市场的不确定性因素,促进降低民营企业债券融资成本。有鉴于此,本文提出实证假说1。

假说1:结构性货币政策能显著降低民营企业债券融资成本。

(二)结构性货币政策对不同期限的民营企业债券融资成本存在非线性

自2018年以来,民营企业债券违约占比大幅上升;叠加2020年新冠肺炎疫情影响,民营企业债券融资利率往往会出现大幅波动,而在此过程中,传统的线性模型可能无法考虑这些特殊事件,但是这些特殊事件往往又对民营企业融资成本及国内经济产生巨大影响[19]。一方面,随着利率市场化改革的不断推进,货币政策目标体系不断完善,结构性货币政策在传导过程中,工具目标通过中介目标向经济实体的传导过程关键在于传导渠道的畅通。但就现实而言,结构性货币政策的中介目标(例如货币供给量、存贷款规模、社会融资规模等)容易受到宏观经济波动的影响,导致结构性货币政策的工具目标与最终目标不一致,进而出现结构性货币政策对民营企业债券融资成本的影响出现大幅偏离,进而产生非线性影响。另一方面,根据传统金融市场理论,短期的政策利率会通过市场预期传导至市场的中长期利率,因而政策利率不仅影响短期民营企业债券融资成本,而且影响中长期民营企业债券融资成本,而由于市场中广泛存在资产规模大、盈利能力强、有政府“背书”的软预算约束企业,加之金融摩擦与市场分割的普遍存在,导致利率传导渠道并不畅通,政策利率引导民营企业中长期债券融资成本的调整可能出现较大偏差,进而引起非线性波动。针对中国人民银行的结构性货币政策实践,学术界从理论角度对其合理性及有效性进行了一系列有价值的探索。由于结构性货币政策与宏观经济变量间存在差异、异质性经济主体对货币政策的预期存在差异、地区间经济发展水平存在差异,货币政策的结构性与非线性效应显著[2],出现了结构性货币政策对民营企业债券融资成本的影响呈现出非线性背离。因此,基于结构性货币政策对民营企业债券融资的可能影响,本文提出实证假说2及假说3。

假说2:结构性货币政策对民营企业债券融资存在非线性影响。

假说3:结构性货币政策对不同期限的民营企业债券融资成本存在异质性影响。

二、门限VECM模型设定与估计方法

通常采用向量误差修正模型来研究时间序列的联动效应,其方程如下:

Δxt=A'Xt-1β+ut(1)

其中,xt=(x1t,x2t)'为被解释变量,x1t,x2t分别代表民营企业债券融资利率和MLF市场利率(标准化后);Xt-1β=(1,ωt-1(β),Δxt-1,Δxt-2,…,Δxt-l)',Δxt-l为滞后期变量,l为滞后变量的滞后阶数,ωt-1(β)=x1t-βx2t为误差修正项,ut为满足正态白噪声的随机扰动项。

公式1所示的线性模型假定参数不存在非线性变化,这意味着结构性货币政策对民营企业债券融资的调节效应不存在区制转换,忽视二者实际利差的变化,默认前者对后者的影响程度保持不变,这并不符合现实情况。因此,本文引入门限值来使得计量模型能够放松这一假定。

非线性协整模型最早由巴克(Balke)等人提出[20]。汉森和希奥(Hansen & Seo)[21]在其基础上引入N个门限值将误差修正向量的取值分成N+1个区间,并根据误差修正项观测值的大小,将其分配到不同的门限区间内,再导入样本进行VECM拟合。因此,本文将采用两区制门限VECM模型对结构性货币政策利率和民营企业债券融资利率的联动机制进行实证分析,设误差修正向量为门限变量,并设置[0.05,0.95]为搜索区间。具体的模型形式如下:

其中γ为门限值,其他变量的含义与1式相同。由2式可知,误差修正向量可以用来反映结构性货币政策与民营企业债券融资的利率差,当ωt-1(β)≤γ时为低利率差,属于低偏离区制;当ωt-1(β)>γ时为高利率差,属于高偏离区制。2式包含结构性货币政策利率与民营企业债券融资利率的非线性协整关系,进而呈现出差异化特征。

汉森和希奥[21]提出引入SupLM统计量以检验门限效应是否存在:

其中,为公式(1)中β的估计值,[γL,γu]为设定的搜索区间。γL和γu分别为误差修正项ωt-1的两个百分位点。SupLM统计量用于检验门限效应是否存在。汉森和希奥给出该统计量的渐进零分布,首次提出采用joint grid search 算法在门限值和协整变量间搜索SupLM统计量。与此同时,安德鲁(Andrews)[22]提出,搜索区间的百分位点建议在0.05至0.15间,否则会降低解释力度。

三、实证结果及经济解释

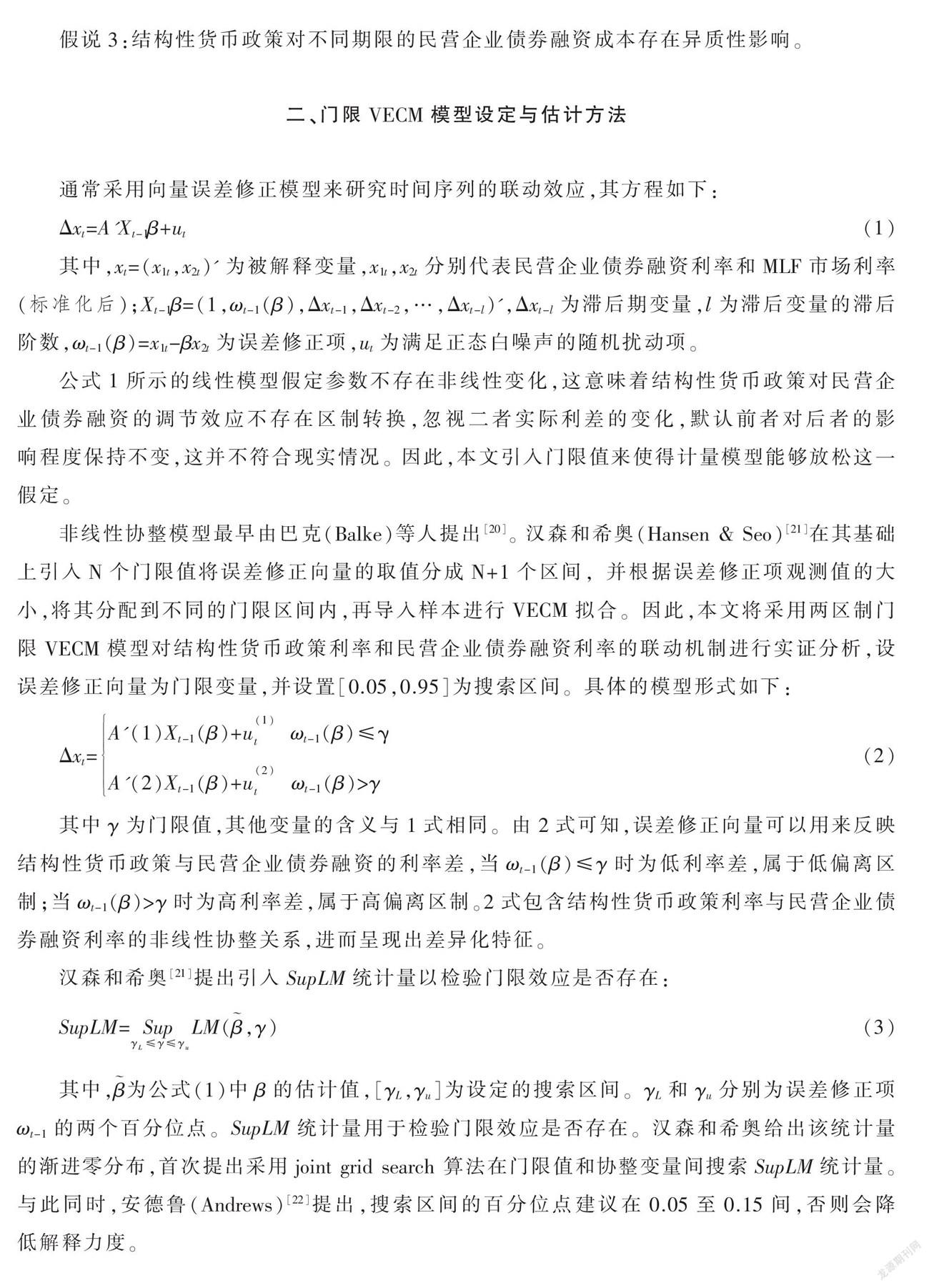

本文的实证分析主要涉及结构性货币政策利率(以下简称政策利率)和民营企业债券融资利率(以下简称债券利率)两个时间序列。自2019年8月LPR改革之后,MLF操作利率是观察央行货币政策的重要风向标,其变动成为市场关注的焦点。由于3月期与6月期的MLF操作频率较低,因此,本文选取1年期MLF利率来表示结构性货币政策操作[23]。分别选取1年期、2年期、3年期中小企业债券融资利率来表示民营企业债券融资成本,考察结构性货币政策对不同期限的民营企业债券融资成本的影响,表1对数据进行了描述性统计。为消除时间序列的异方差及多重共线性等因素。本文参考汤子隆等人[24]的做法,对数据进行标准化处理。数据时间为2016年1月至2020年10月,所有数据均来源于wind数据库。

(一)基础检验

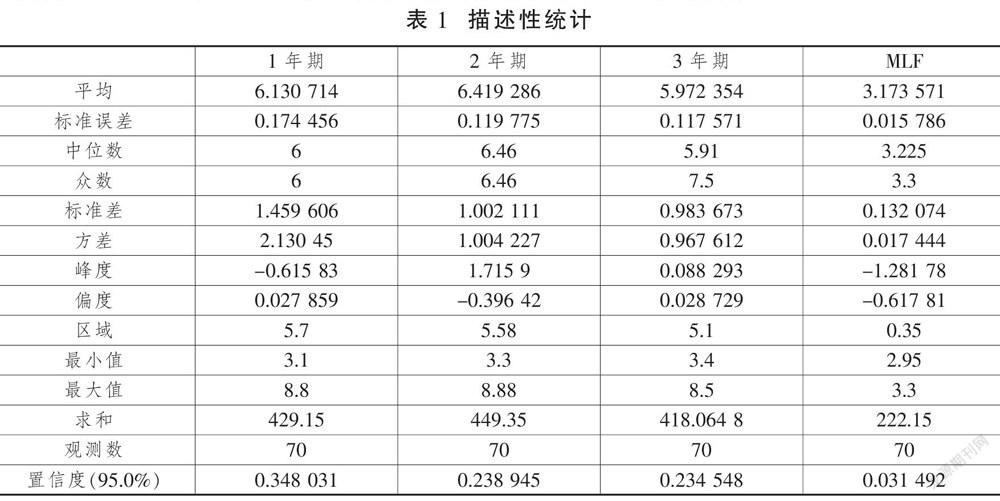

在对具体的数据进行计量分析前,本文先对数据进行单位根检验。由表2可知,归一化数据的平稳性并不相同,但其一阶差分序列均不存在单位根,适合采用VECM模型。

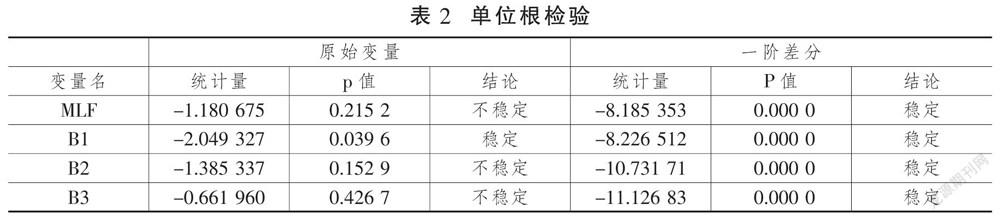

为了具体分析结构性货币政策对民营企业债券融资的影响,需要进行协整检验,构造协整方程,表3为Johansen协整检验结果,采用SIC准则来确定最后滞后阶数。

为了检验结构性货币政策与民营企业债券融资成本是否存在长期均衡关系,需要进行协整检验,本文采用JJ法进行。首先运用信息量准则确定无约束时间序列模型的最优滞后阶数,结果如表3所示,然后再确定一阶差分变量的滞后期。协整检验的结果如表4所示,针对不同期限的民营企业债券融资成本,可以发现在不同的滞后阶数下,MLF利率与P2P利率均存在长期的均衡关系。表明可以使用VECM模型来进行分析。

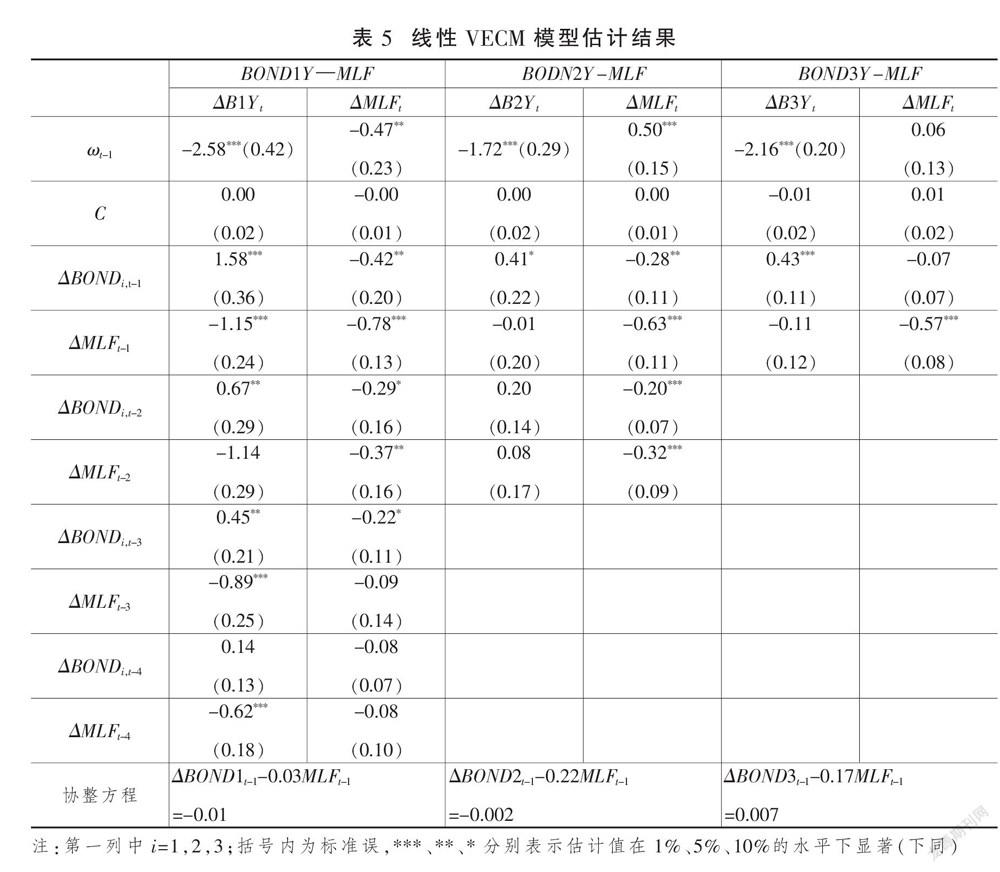

(二)线性VECM模型估计结果

表5分别给出了结构性货币政策对民营企业1年期(短期)、2年期(中期)、3年期(长期)债券融资成本的线性VECM模型估计结果(分别由表5第一行所示:BOND1-MLF、BOND2-MLF、BOND3-MLF)。协整方程的存在表明结构性货币政策与民营企业债券融资成本存在均衡关系。误差滞后项(ωt-1)在不同期限表现出不同的特征。在短期(1年期),民营企业债券融资成本显著高于均衡水平(-2.58),而结构性货币政策偏离均衡水平较小(-0.47),并且结构性货币政策的显著性低于民企债券融资成本,此时表现为政策利率的下降引导融资成本下降。而在中期(2年期),ωt-1的系数对民营企业融资成本为负(-1.72),而对结构性货币政策为正(0.5),且显著性相当,此时政策的引导作用减弱,表现为债券融资成本下降而政策利率上升。在长期(3年期),误差项对结构性货币政策的影响不再显著,此时表现为结构性货币政策降低了民营企业债券融资成本(-2.16)。本文认为,总体来看,民营企业债券融资成本普遍较高且超过它与结构性货币政策均衡关系对应的水平,即政策利率对过高的债券融资成本起到降低的调节作用。但是,结构性货币政策对不同期限的债券融资成本起到的调节作用却并不完全相同。由于民营企业普遍存在可抵押资产规模小,抵御风险能力弱等特点,导致其融资成本居高不下,中央银行在短期可通过释放流动性降低政策利率进而提高市场流动性并降低民企发债成本。而在中期,结构性货币政策引起的流动性效应减弱,市场预期效应增强,其目的是抑制市场利率的大幅波动,因此结构性货币政策与民营企业债券融资成本呈反向波动特征。在长期,结构性货币政策表现独立且不受市场影响,主动引导民营企业债券融资成本下行,表明我国中央银行的结构性货币政策的重要目的之一是维护市场货币供需关系稳定并保持民营企业债券融资成本稳步下行。

(三)二区制门限VECM模型

由前文可知,線性VECM模型将结构性货币政策对民营企业债券融资成本的影响简化为线性关系,并且将其二者的大小同等对待,这将无法分辨结构性货币政策对民营企业债券融资成本的非线性影响。但是在实际情况中,简单的线性关系往往是不存在的。当结构性货币政策利率与民营企业债券融资成本的差处于不同水平时,流动性效应、预期效应可能发生重大转变,导致简单的线性关系无法刻画二者之间的真实关系。因此,应当将非线性因素纳入计量模型,从而为实现结构性货币政策调控目标提供科学有效的参考框架。

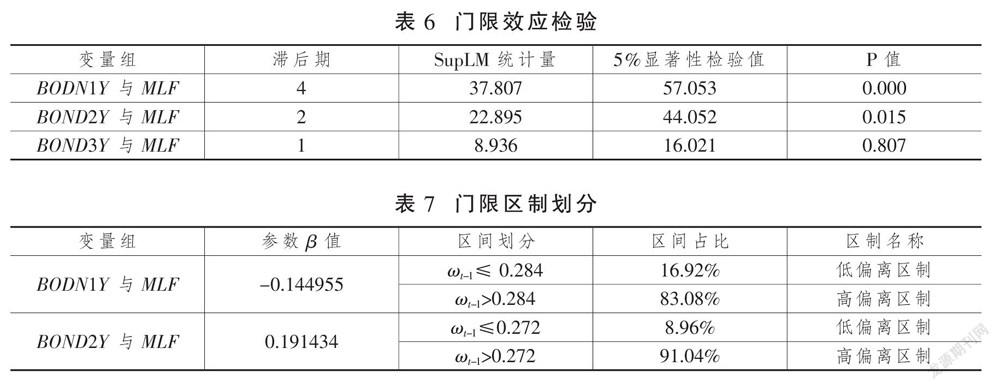

本文采用SupLM方法检验是否存在显著的区制变化,结果如表6所示。SupLM检验结果显示结构性货币政策对1年期与2年期民营企业债券融资成本影响的运动过程存在显著的区制变化。表7为所估计的门限值与参数值(β)。由表7可知,结构性货币政策对1年期民营企业债券融资成本的影响分为低偏离与高偏离区制,其中低偏离表示误差修正项较小,即二者的联动效应较大,可理解为结构性货币政策对民营企业债券融资成本的影响较大,高偏离区制表示误差修正项较大,即二者的联动效应较小,可理解为结构性货币政策对民营企业债券融资成本的影响较小。此外,表7还给出了样本落在两个区制的比例。因此,本文采用误差修正向量(即采用结构性货币政策利率与民营企业债券融资利率的利差作为门限变量)估计二区制门限VECM模型,回归结果如表8所示。

1.结构性货币政策对1年期民营企业债券融资成本的非线性关系

当结构性货币政策利率对民营企业债券融资成本的影响处于低偏离区制时,即B1Yt-1+0.02MLFt-1≤0.284时,结构性货币政策对民营企业债券融资成本的影响较强,轻微地下调结构性货币政策利率就能够显著降低民营企业债券融资利率,且债券融资成本受到滞后3期的政策影响。而在高偏离区制时,即B1Yt-1+0.02MLFt-1>0.284时,误差项对政策有显著的负向影响,并且债券融资成本的2年期、3年期时间滞后项对政策有显著影响,此时,结构性货币政策对民营企业债券融资的影响较弱,当利率差偏离均衡水平时,债券融资成本会主动向下调整来重返均衡状态,而误差项对结构性货币政策的影响并不显著,进一步表明结构性货币政策短期利率需大幅下降才能引导民营企业债券融资成本下行。本文认为,当误差项位于低偏离区制时,若民营企业债券融资成本较高,结构性货币政策所释放的流动性能够显著降低债券融资利率,进而降低民营企业融资成本,此时表现为结构性货币政策的流动性效应。当误差项位于高偏离区制时,误差项(ωt-1)此时不再对民营企业债券融资成本有正向影响,反而有负向影响,其值为-0.046,表明当政策利率高于市场均衡水平时,下一期的政策利率会主动向下调整回到均衡水平,此时表现为民营企业债券融资成本受到结构性货币政策的下调的显著影响。另外,除了滞后1期的政策利率系数外,其他时间滞后项对结构性货币政策利率均有显著影响,进一步表明结构性货币政策会根据市场的实际情况来进行调节。本文的解释是,市场预期在货币政策透明度不断提高的今天发挥着越来越重要的作用。中央银行的结构性货币政策不仅能通过流动性效应影响民营企业债券融资成本,而且向市场传递了积极干预的政策信号,引导金融资源向民营企业流动,降低其债券融资成本。这时结构性货币政策主要通过预期效应影响债券融资成本。当二者偏离均衡水平时,结构性货币政策会根据市场情况主动调节,以此引导民营企业对资金面和货币政策的稳定预期,从而降低金融资源流动的不确定性。与此同时,由于利率传导的时间滞后性,结构性货币政策的主动调节还会将时间滞后期内的债券融资成本纳入考察范围,以此来适配市场对金融资源的需求,降低民营企业的债券融资成本,促进其发展。

2.结构性货币政策对2年期民营企业债券融资成本的影响

当误差项处于低偏离区制时,即B2Yt-1- 0.057MLFt-1≤0.272时,结构性货币政策对民营企业债券融资成本的影响较强,误差项对债券融资成本的系数显著为正,但是对政策的系数显著为负,并且无论是误差项还是债权融资成本及结构性货币政策的时间滞后项,其回归系数均通过了1%的显著性检验,表明当结构性货币政策对民营企业债券融资的影响较强时,前者同时通过流动性效应和预期效应对债券融资成本的波动起到了平抑作用。一方面,根据传统的流动性偏好和预期理论,中长期利率由流动性溢价及不同时点的短期利率加权平均构成,当利差处于低偏离区制时,债券融资成本由短期向长期传导。另一方面,短期债券融资成本所获得的流动性可能会配置在债券投资上,增加金融资源供给,进而影响民营企业债券融资成本。当误差项处于高偏离区制时,即B2Yt-1-0.057MLFt-1>0.272时,结构性货币政策对民营企业债券融资成本的影响较弱,前者的误差项(ωt-1)显著为正,表明当政策利率低于市场均衡水平时,下一期的政策利率会主动向上调整来回到均衡水平,而误差项对债券融资成本的回归系数并不显著,表明预期效应起到主要作用。该计量结果表明,通过预期效应,结构性货币政策能够引起民营企业债券融资成本波动,特别是当采用紧缩的结构性货币政策时,民營企业债券融资成本会大幅增加。当二者的差值上升时,误差项处于高偏离区制,本文认为,结构性货币政策所释放的流动性并不能及时引导民营企业债券融资成本回落,这是由于金融摩擦和市场分割现象使得政策利率向债券利率的传导通道并不通畅,致使债券融资成本在高位运行一段时间后才能回落,由此产生的时间滞后效应导致了误差项对政策产生了正向影响,这正是预期效应发挥的作用。

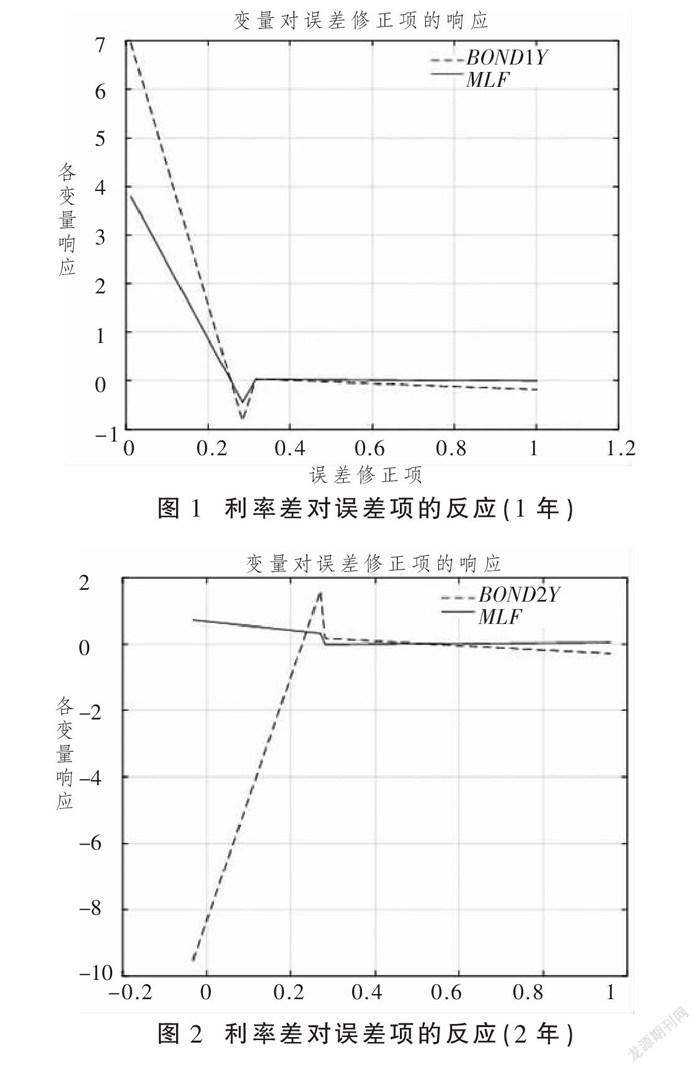

3.变量对误差修正项的响应

前文结论揭示了误差项与滞后项变动影响结构性货币政策对民营企业债券融资成本的非线性影响,但是无法了解二者在不同区制下结构性货币政策与民营企业债券融资成本对误差修正项的反应及不同区制下误差修正项的收敛速度的差异性。在保持其他变量不变的情况下,将结构性货币政策与民营企业债券融资成本视为误差修正项的函数,绘制出图1和图2(图1为1年期债券融资成本,图2为2年期债券融资成本),其中实线表示结构性货币政策,虚线表示民营企业债券融资成本。总体来看,无论是低偏离区制还是高偏离区制,1年期结构性货币政策与民营企业债券融资成本对误差项的反应呈同向变动,结构性货币政策与2年期民营企业债券融资成本对误差项的反应呈反向变动。从调整速度上看,债券融资成本的斜率均大于结构性货币政策,说明结构性货币政策的调整速度快于债券融资成本。由图1与图2可知:首先,在低偏离区制时,结构性货币政策向下调整时,可以快速带动1年期债券融资成本向下调整,但是2年期债券融资成本却是向上调整。这表明结构性货币政策能显著降低民营企业短期债券融资成本,但是在中长期,由于金融摩擦、信息披露不及时等原因,使得利率传导机制未能有效发挥作用,削弱了结构性货币政策的调控能力。其次,在高偏离区制时,从图形上看,无论是结构性货币政策还是债券融资成本,其斜率均较小,表明结构性货币政策对民营企业债券融资成本的引导作用较弱。这是由于当利率差增加时,结构性货币政策对短期流动性的控制无法有效传导至中长期,并且由于其在操作模式上并不完善且信息披露不及时不透明,同时导致货币政策的预期效应减弱。

4.实证结果的进一步分析

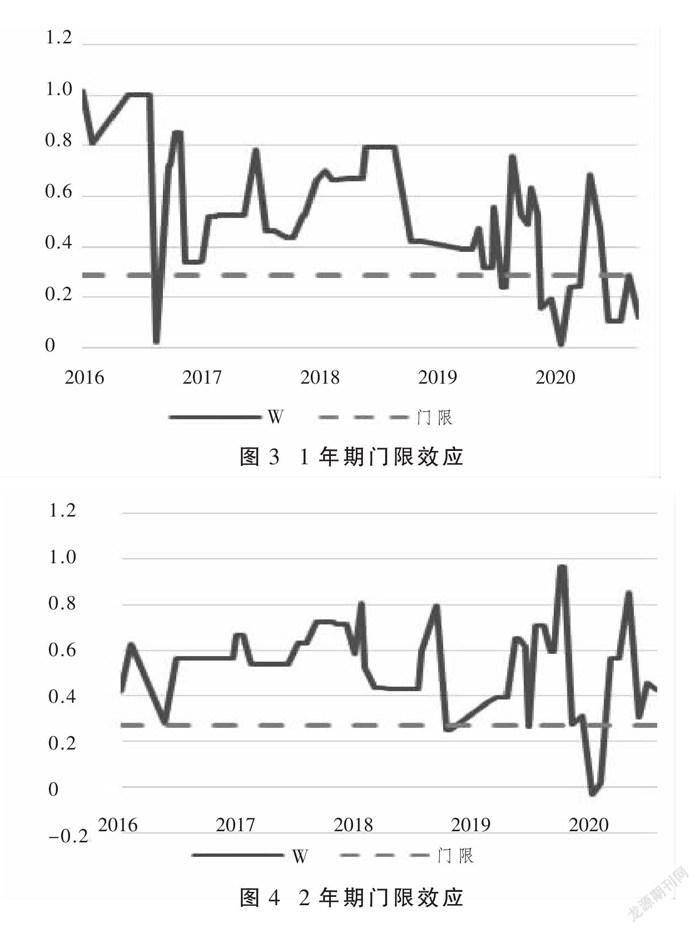

上文分别利用线性与非线性门限VECM模型分析了结构性货币政策对民营企业债券融资成本的影响,但无法分辨出误差修正项在不同区制时的具体时间。接下来,本文结合前文的实证结果,做出门限效应图,对实证结果做进一步分析。

图3与图4分别列出了1年期与2年期债券融资成本与结构性货币政策门限效应的时间走势图。总体来看,大部分时间内,误差项处于高偏离区制,表明在大多数时间内,结构性货币政策对民营企业债券融资成本的引导作用较弱。但是在2020年上半年时,无论是1年期还是2年期,误差项均产生了一个向低偏离区制运动的脉冲,随后误差项冲高回到高偏离区制,到2020年下半年,1年期债券利率已经回到低偏离区制,但2年期债券利率仍然没有回到低偏离区制。本文认为,2019年下半年推出的新LPR机制,进一步推动了利率市场化进展。由于新机制具有一定的时间滞后性,从2020年初,新的LPR机制在推进利率市场化的同时使得中央银行能够更有效地引导市场利率走向。但是2020年初的新冠疫情所带来的全球货币超发,扭曲了资产价格,对利率传导产生了一定程度的阻碍。但是随着2020年下半年疫情逐步好转,1年期民营企业债券融资成本与结构性货币政策的误差项又回到了低偏离区制。而由于时间滞后的原因,2年期债券融资成本与结构性货币政策的误差项仍然位于高偏离区制。可见,结构性货币政策对平抑流动性波动、降低民营企业债券融资成本、稳定国民经济等方面起到了重要作用。

四、研究结论及政策启示

近年来,我国正处于新旧动能转换的关键时期,无论是破除“无效供给”还是“培育新动能”,都需要激发各类经济主体的活力和效率,因而亟需改变传统金融体系中的所有制和规模偏好,给予民营企业更加有效的金融支持支持。而传统货币政策较容易扭曲资金价格,无法实现政策目标的结构优化目的,因此,央行创设结构性货币政策,以期为民营企业提供精准金融支持。基于上述思路,本文集中考察了新型货币政策工具的“精准滴灌”效果,并得到了一些有意义的结论。

(一)结论

本文考察结构性货币政策对民营企业债券融资成本的影响,并引入非线性门限VECM模型考察二者之间的非线性互动关系,得到如下结论:

第一,只考虑线性关系时,结构性货币政策短期内可通过释放流动性降低政策利率进而提高市场流动性并降低民企发债成本,降低其债券融资利率。而在中期,结构性货币政策的流动性效应减弱,预期效应增强,其目的是平抑市场利率波动,降低金融风险,进而表现出政策与债券融资成本呈反向波动特征。对于长期来说,仅存在线性关系,并且,结构性货币政策受到市场利率影响较弱,表现为结构性货币政策对债券融资成本的主动引导,说明我国中央银行的结构性货币政策的重要目的之一是维护市场货币供需关系稳定并保持融资市场利率稳定。

第二,引入非线性关系后,结构性货币政策对不同期限债券融资成本的影响呈现出显著差异。对于短期债券融资成本来说,当政策的引导作用较强时(低偏离区制),结构性货币政策利率的轻微下降就能显著引导债券融资利率下降。当政策引导作用较弱时(高偏离区制),结构性货币政策会根据市场的实际情况进行主动引导,但需要大幅下调利率才能引导民营企业债券融资成本下降。而对于中长期债券融资成本来说,当政策引导作用较强时(低偏离区制),结构性货币政策主要表现出平抑民营企业债券融资成本波动的效果。当结构性货币政策对民营企业债券融资成本的偏离上升时(高偏离区制),结构性货币政策对民营企业债券融资成本的直接引导作用降低,主要表现为预期效应,即采用紧缩的结构性货币政策,则会显著增加民营企业债券融资成本。

第三,通过观察误差项的时间分布图可知,短期内,尽管受到新冠肺炎疫情影响使得结构性货币政策对民营企业债券融资成本的引导作用偏离了均衡水平,但是在疫情得到控制后,在结构性货币政策的调节下,其与短期民营企业债券融資成本的偏离已经回到了稳定区间。但是中长期债券融资成本由于其受到时间滞后效应的影响,依然存在高偏离情况,但结构性货币政策对民营企业债券融资成本的引导作用已经形成进入稳定区间的趋势。

(二)政策启示

第一,根据不同期限的民营企业债券融资成本,采用差异化货币政策。就短期债券融资成本来说,央行可加强对流动性的调节;而在中期,应加强对预期的管控,以平抑金融波动,降低金融风险;对于长期债券融资成本而言,央行应更积极主动地使用货币政策工具,降低民营企业融资成本,并结合财政政策进行长期调节,减少金融市场带来的负面影响。

第二,央行应甄别结构性货币政策对民营企业债券融资成本的引导作用所处的区制,并根据区制的不同实行差异化政策。当引导作用较小时,不仅要提高金融资源对民营企业的风险偏好,而且要引导金融资源流向民营企业。当引导作用较大时,中央银行应释放积极干预市场的信号,强化经济主体对利率稳定的预期,发挥市场预期的引导作用。

第三,充分发挥中期借贷便利作为LPR报价的基础作用,强化前瞻性货币政策措施,建立“利率走廊”机制,提升利率市场化程度。有必要进一步扩大债券融资支持工具的操作对象,扩大抵押品范围。并可适当增加3月和6月期的中期借贷便利操作,并降低1年期中期借贷便利的水平,增加民营企业融资利率下行的预期,减少非理性投融资行为,降低金融市场金融风险。

第四,结构性货币政策作用的发挥依赖于整体流动性环境,当出现重大紧急事件时(例如新冠肺炎疫情),大量实体经济经营困难,也对金融机构的资产负债表带来了一定的风险,此时不仅要充分利用结构性货币政策,也要适当增加整体流动性供给,这样才能快速降低政策利率与民营企业债券融资成本之间的差额,进而对实体经济产生更好的支持作用。

参考文献

[1] 吴永钢,尚宇轩,卜林.新常态下“双支柱”政策协调研究[J].国际金融,2021(2):49-54.

[2] 马贱阳.结构性货币政策:一般理论和国际经验[J].金融理论与实践,2011(4):111-115.

[3] 周孟亮,马昊.金融功能观对我国金融改革的适用性研究[J].财经论丛,2009(1):41-47.

[4] KARAPETYAN A . The Risk-Taking Channel of Monetary Policy in Norway[J]. Working Paper, 2016.

[5] DELIS MD, HASAN I, MYLONIDIS N. The risk-taking channel of monetary policy in the USA: Evidence from micro-level data[J]. MPRA Paper, 2011.

[6] WHITESELL W. Interest rate corridors and reserves[J]. Journal of Monetary Economics, 2006, 53(6):1177-1195.

[7] EGGERTSSON G B, WOODFORD M.The zero bound on interest rates and optimal monetary policy[J]. Brookings Papers on Economic Activity, 2003.

[8] 孙国峰,蔡春春.货币市场利率、流动性供求与中央银行流动性管理——对货币市场利率波动的新分析框架[J].经济研究,2014(12):33-44+59.

[9] 封北麟,孙家希.结构性货币政策的中外比较研究——兼论结构性货币政策与财政政策协调[J].财政研究,2016(2):34-40.

[10] 笪哲.结构性货币政策能纾解小微企业融资困境吗[J].金融经济学研究,2020(2):51-62.

[11] 李建强,高宏.结构性货币政策能降低中小企业融资约束吗?——基于异质性动态随机一般均衡模型的分析[J].经济科学,2019(6):17-29.

[12] SANGALLI I. Inventory investment and financial constraints in the Italian manufacturing industry: A panel data GMM approach[J]. Research in Economics, 2013, 67(2): 157-178.

[13] OZSUCA E A, AKBOSTANCI E. An Empirical Analysis of the Risk-Taking Channel of Monetary Policy in Turkey[J]. Emerging Markets Finance & Trade, 2016, 52(3): 589-609.

[14] MARTIN A, MONNET C. MONETARY POLICY IMPLEMENTATION FRAMEWORKS:A COMPARATIVE ANALYSIS[J]. Macroeconomic dynamics, 2010, 15(S1): 145-189.

[15] BLANCHARD O, DELL'ARICCIA G, MAURO P. Rethinking Macroeconomic Policy[J]. Journal of Money, Credit and Banking, 2010, 42: 199-215.

[16] BERNANKE B S. The New Tools of Monetary Policy[J]. American Economic Review,2020,110(4): 943-983.

[17] KOPCHAK S J. The liquidity effect for open market operations[J]. Journal of Banking and Finance, 2011, 35(12): 3292-3299.

[18] 潘敏,刘姗.中央银行借贷便利货币政策工具操作与货币市场利率[J].经济学动态,2018(3):48-62.

[19] 孔丹凤,陈志成.结构性货币政策缓解民营、小微企业融资约束分析——以定向中期借贷便利为例[J].中央财经大学学报,2021(2):89-101.

[20] BALKE N S, DOAN T, FOMBY T B. Threshold cointegration[J]. International Economic Review, 1997, 38(3):627-645.

[21] HANSEN B E, SEO B. Testing for two-regime threshold cointegration in vector error-correction models[J]. JOURNAL OF ECONOMETRICS, 2002.

[22] ANDREWS D W K. Tests for parameter instability and structural change with unknown change point[J]. Econometrica, 1993, 61(4): 821-856.

[23] 歐阳志刚,薛龙.新常态下多种货币政策工具对特征企业的定向调节效应[J].管理世界,2017(2):53-66.

[24] 湯子隆,祝佳,赖晓冰.科技金融生态影响科技金融产出的空间结构研究[J].经济体制改革,2018(6):57-62.

The Impact of Structural Monetary Policy on Bond Financing Cost of Private Enterprises: Research on Two Regime Threshold VECM Model

Tang Zilong Zhao Danni Zhu Jia

(Guangdong University of Finance Laboratory for Behavioral and Regional Finance School of Economics & Trade,Guangzhou 510521)

Abstract: Based on the data from January 2016 to October 2020, this paper uses linear VECM model and two zone threshold VECM model to analyze the impact of structural monetary policy on the bond financing cost of private enterprises. When only considering the linear relationship, the structural monetary policy can reduce the bond financing cost of private enterprises in the short term, stabilize the fluctuation of bond financing cost in the medium term, and maintain the stability of the market in the long term. When the non-linear relationship is introduced, when the guiding role of the policy is strong, the implementation effect of the structural monetary policy is obvious. When the guiding role of the policy is weak, the interest rate needs to be significantly reduced to guide the private enterprise bond financing cost to decline. In the medium term, when the policy guidance is strong, the structural monetary policy will stabilize the market interest rate, and when the policy guidance is weak, the direct guidance of the policy will decrease. Furthermore, this paper finds that when there are special circumstances, the structural monetary policy can play a strong guiding role and make the debt financing cost of private enterprises quickly return to the equilibrium level.

Key Words: structural monetary policy; bond financing of small and medium sized private enterprises; two regime threshold VECM model

3850500338223