建国初期银行业暗账清理

2022-03-09严跃平

严跃平

摘 要:暗账是民国时期银行业普遍存在的记账现象,中国共产党领导下的人民政府对于暗账采取了积极的整治措施,制定《私营银钱业暗账合并正账处理办法》作为暗账处理的行动指南。面对巨大的社会变革冲击,以聚兴诚银行为代表,重庆地区银行的高管心态呈现阶段性变化,清账工作有序开展,这反映了银行业的积极转变以及新政权改造金融业的有力作为。

关键词:建国初期;重庆银行业;暗账清理;金融改造

暗账是民国银行业非常普遍的事物,有时也叫副账或后账,具体表现为在正账之外另立账册、虚设暗户和隐匿收益等行为。[1]相对于明账或正账而言,暗账极具隐蔽性,往往将特殊利润或账务往来都记载其中,形式繁多,其作用和影响也因行业自身及内外环境差异呈现不同特点。[2]建国初期私营银行业的暗账清理,不仅是私营银钱业整顿和管理的重要内容,也是私营金融业社会主义改造工作的重心之一。[3-6]

重庆有一批著名的川帮银行以及其他银行的分支机构,是西南地区重要的金融中心,民国时期此地暗账现象极为盛行。本文以聚兴诚银行总行(下文简称“聚行”)为例,梳理1949年11月重庆解放至1952年底该银行暗账清理的档案史料,剖析重庆银行业暗账整顿法规、银行家对于暗账清理的态度以及政府清账方式等,以期推动建国后私营金融业改造的相关研究。

一、 建国初期重庆地区私营银钱业管理办法与暗账合并方案

鉴于金融在国家经济中的枢纽地位,人民政府对私营金融业的改造必须先行一步。1949年9月的《共同纲领》已从国家法律层面正式确认了私营金融业的合法地位,同时确定其必须接受国家的严格管理。为了稳定金融、扶持生产以及保障社会正当信用,建国前后人民政府按照各地解放先后顺序,在各大行政区对私营银钱业进行初步整顿。最早实施整顿的是华北区。1949年4月华北区人民政府公布了《华北区私营银钱业管理暂行办法》,其中第6条第5款明确规定“私营银钱业不得设立副账或作不确实之记载”。[7]同年9月中国人民银行华东区分行颁布了《华东区私营银钱业暗账合并正账办法》,以法令形式规定了私营银钱业的管理方式和暗账合并进入正账的办法。

1949年11月30日重庆城区正式宣告解放,因而相关法规出台时间稍晚。1950年2月,重庆军事管制委员会正式公布《西南区管理私营银钱业暂行办法》,相应的《私营银钱业暗账合并正账处理办法》也随之应运而生,核心要点如下:

1. 暗账投资工商业之股本应转入正账“生产事业投资”科目,并于传票及账页之“摘要”栏内注明“暗账转来”及其确实内容(包括工商业名称、开设地点、经营业务股本数额及投资日期)。

2. 暗账基金或资本及损益应分别转入正账之“资本”及“前期损益”科目,并在传票与“摘要”栏内注明内容。

3. 暗账购存之商品、物资、黄金(包括金首饰)、白银(包括银首饰及银元)、外币外汇(包括外币支票汇票存单),转入正账时,应于资产类下另立“各项物资”“金银外币外汇”两科目分别转入,依据金银外币外汇及商品物资之种类分别设立分户账,并于传票及账页摘要栏内注明其购置日期以及存放地点等。暗账之“有价证券”“房地产器具”,应分别转入正账各相应科目内,并于传票及账页之摘要栏注明“暗账转来”及其数量种类等。

4. 各行莊暗账之“物资”“金银外币外汇”“有价证券”“房地产器具”及“投资工商业之股本”等均须按照规定分别转入正账,不得延误或遗漏,并应汇总编制“实存物资明细表”一份,报送中国人民银行西南区分行(以下简称“西南行”)金管科备查。

5. 凡已转入正账之各项物资,其售价与账面价值发生差额时,应以“物资损益”“有价证券损益”“金银外币外汇损益”三个科目分别处理之,并须详明记载。

以上内容即西南地区银行暗账合并方案,是重庆银行业合并暗账的基本准则。此外,还规定对解放后新产生的暗账行为进行处罚。可见,该合并方案针对暗账中的实物资产、金融资产、房地产等多种不同类型的资产,分别制定了处理规则,对重庆银行业产生了重大影响。

二、 银行家的反应及其心态变化历程

中华人民共和国成立之后,银行业面临新政权下社会转型的特殊时刻,社会重大变革对银行家的心态和银行业都产生了极其深远的影响,可以分为三个阶段:第一个阶段自1949年11月至1950年3月,即重庆解放之初缺乏暗账清理相关法规时期;第二阶段自1950年3月至1951年11月,该时期内按照银钱业管理暂行办法处理暗账;第三阶段为1951年12月至1952年底,即“三反”“五反”至私营金融业社会主义改造完成。这三个阶段,银行高管经历了从谨慎到妥协的转变。暗账设立,只有银行高管及亲信才能参与其中,清楚账目设置和财务往来的真实情况。他们对于暗账整顿的心态变化与行为选择,从侧面反映了新生人民政权整顿金融秩序的决心、力度与成效。

第一阶段为重庆解放初期,虽然当地还没有出台相关银行法规,但嗅觉灵敏的银行家在了解华北和华东地区的银钱业管理方法之后,意识到暗账合并是大势所趋,因而未雨绸缪,及早开展行内暗账清理工作。如1949年12月16日,聚兴诚银行重庆总行致函万县分行经理范叔和,要求分行进行暗账处理:

关于我行账外原为争取生存而设,际兹大时代来临,以往不合理者应趋于合理……故本行所有账外已公开并入正账。今后绝不再有账外之设立。

查华东区人民政府公布“暗账合并正账处理办法”,准许自新不究既往……相信坦白之举可以得到政府的谅解,特为函达。[8]

从以上内容可知,聚行已经了解到华东地区公布的暗账合并方案。“大时代来临”,足见他们对于这场社会巨变的认可,其中特别提到“坦白”和“自新不究既往”,反映了他们存在着一定的反思和谨慎心态,内心承认暗账存在,希望在新政权时代通过坦白争取获得宽大处理而既往不咎,这成为第一阶段银行家群体心态的典型代表。

第二阶段为西南行正式颁布《私营银钱业管理暂行办法》之后,此时政府已经制定专门针对暗账清理整顿的方案。此外,重庆市金融业同业公会要求各银行代表签署具结书,承诺不再有暗账行为。但是,仍有部分银行违反法令而继续设立暗账,并为此付出惨重代价。《人民日报》1950年4月4日的社论特别报道了谦泰豫银行汉口分行的暗账事件,该行上年7月的暗账行为因违反《华中区私营银钱业管理暂行办法》第四条、第五条以及《私营银钱业调整资本办法》,遭到停业处理。该行副经理郑重钊因为“始终控词欺诈,并数度保证过去未曾从事投机活动,毫无悔过之意”,以扰乱金融罪被移交法院,银行最终“永久停业”。[9]

同样的暗账行为,民国时期只是“暂停营业”,而建国之后处罚结果却是永久停业,这种差异给银行家的心理带来极大冲击。聚行董事长杨季谦于1950年3月21日,在收到西南行有关谦泰豫银行的函件之后,向重庆市军事管制委员会金融部呈递总行管理处与香港办事处暗账合并正账处理情形函件、具结书以及账目明细表等。其中,具结书明确表示,所呈各种表册,“如有故意朦(蒙)蔽伪国民党党政军务机关及四大家族之官僚资本致使资产逃避,愿受法律处分并负赔偿责”。[10]

在这一阶段,银行家明显已经感受到新政权处理暗账的决心和力度,形势迫使他们必须坦白暗账内容。

第三阶段是“三反”“五反”时期,重庆私营银行家受到极大冲击,普遍产生恐惧心理。在这种情形下,唯有更主动地坦白暗账,才有机会争取宽大处理。在上海和重庆两地档案馆中,可以查阅到相当数量的企业家对暗账中偷税漏税行为的主动坦白文件,这与前两个阶段存在显著差别。西南行频繁组织暗账检查,了解各银行暗账处理经过以及解放后有无暗账漏报情况。在检查程序上,先由银行负责人提出自查报告,再由增产节约委员会检查。[11]银行家虽然积极坦白和配合检查,但也难免会因漏报暗账而遭到举报。随着“五反”运动的深入,暗账检查演变成“反偷税漏税”和“反盗窃国家财产”的举报行为,在客观上对整顿暗账具有一定积极作用。但不可否认的是,在暗账处理方面,银行业出现极端化现象,即个别银行家甚至会夸大暗账行为以求自保,以至于“争先恐后坦白罪行”。在高压之下,银行保留暗账风险极大,势必尽力清理暗账。如聚行在1952年制定的“退赃计划”,涉及暗账中的偷税漏税内容,提到重庆总行在1950年合并正账时,已将港处暗账销户,并在国内各地行处增资贴缴款项下抵销。但是,暗账所存的部分资产并没有被总处发现,其数额共计港币477 750.67元,包括港币存款、手续费、汇水(银行或邮电局办理业务汇款时,按汇款金额所收的手续费)和利息收入。这部分资产按照每元港币折合旧人民币6 000元计算,共计旧币2 866 504 020元,没有并入暗账,聚行主动坦白并补交税款859 951 206元。[12]

从建国初期到1952年底私营金融业社会主义改造完成,重庆银行业毫不例外地身处其中。在新旧政权交替的重要历史时刻,各银行代表人物感受到空前巨大的冲击,心态变化的最终结局就是理性妥协,积极配合政府的管理办法。

三、 暗账清理方案的落实

对于银行业私设暗账的行为,人民政府采取逐步整顿和清理的政策,要求银行暗账必须全部合并进正账。银行暗账极其复杂,每家银行暗账都自成体系,存在明顯差异。无论是科目设置,还是账户系统,都需要按照法规进行合并处理,清理工作烦琐而有序。重庆市档案馆藏有丰富的银行暗账档案,其中最为详细完整的是聚行史料,该行可视为重庆解放后银行业清理暗账的一个样本,其处理流程严格按照西南区的《私营银钱业暗账合并正账处理办法》进行,整个过程井然有序。

(一)确定暗账账系,按账系进行清理

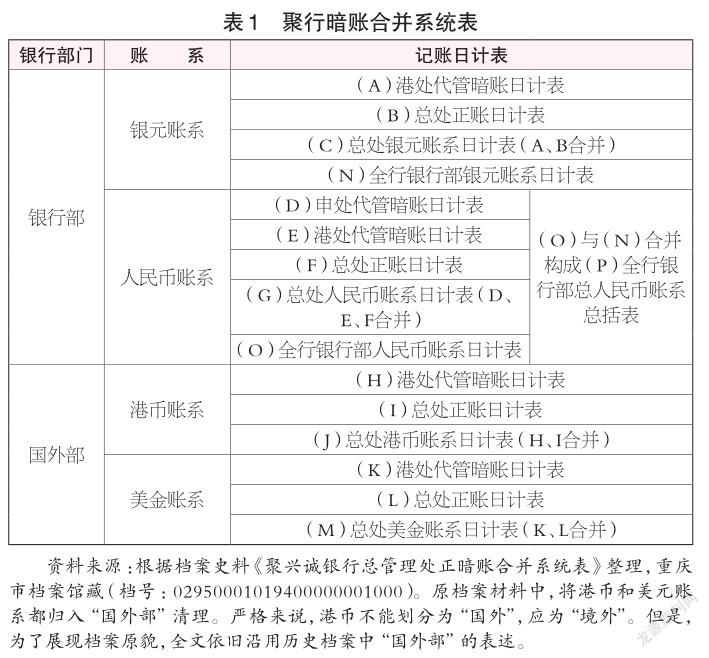

由于暗账名目繁多、体系庞杂,需要每家银行按照实际情况分类汇总。聚行暗账包括银元账系、人民币账系、港币账系和美金账系等,体系完善,其分类情况如表1所示。

表1显示了聚行暗账账系在合并正账过程中,首先按照已有的银行部和国外部分类进行,前者由银元账系和人民币账系构成,后者包括港币账系和美金账系。该行总管理处的合并正账说明,全行各处合并工作同时进行,总行部分由总管理处驻申办事处代管,而增资贴放等需要动用外币收付的事项则由香港办事处代管。重庆解放后,在申处和港处账目先后到齐之后,其代管账目随即并入重庆总管理处正账。每一账系基本都包括香港、上海等处暗账和总处正账的每日业务往来财务报表(即日计表),它们成为合并正账的重要依据和来源,每一种日计表都有一个英文字母编号,不仅起到区别账系的作用,还可以清晰呈现账系合并流程。

暗账合并正账首先是在同一个账系中进行,合并日计表形成新账系日计表。限于篇幅,仅以银行部的银元账系为例说明。银元账系下有(A)(B)两种日计表,它们合并成为总处银元账系日计表(C),加上西南行处银元账目即构成全行银行部银元账系日计表(N)。银元再兑换成人民币,加上全行银行部人民币账系日计表(O),形成全行银行部人民币账系日计表(P)。其中,银元账系港处代管暗账日计表(A)有两个会计科目,一是“暂收款项”,记借方258 144.96银元,由西南各行贴放用港币1 030 696.16元,按照3.99港元兑换1银元的比率折合银元数目。(B)表“暂收款项”贷方余额414 615.43银元(内有贴放户258 144.96银元),合并(A)表即冲抵借方的258 144.96银元,得到(C)表“暂收款项”贷方156 470.47银元(贴放户全款冲销,所存者为其他户名款项)。

另一个科目是“贴放准备”,为“暂收款项”的对转科目,贷方金额为258 144.96银元,按照1银元合6 000元人民币折算得1 548 869 760元,与(E)表港处代管暗账日计表中的“贴放准备”借方数目抵平。

同理,其他账系日计表也进行相应的会计抵销处理。需要说明的是,每个账系特点和作用不同,因而决定了账系科目设置存在差异,比如国外部港处代管暗账日计表(H)属于港币账系,其中有个“联行往来”的科目,专门用来抵转原受理各地行处以港币计价的汇款代垫增资等。按照账系进行合并处理,条理非常清晰,将原暗账相应科目的余额全部抵转成相应的正账科目。

聚行暗账经过合并清理,最终形成三个正账账系,即人民币账系、港币账系和美元账系。

(二)暗账合并正账实存物资明细表

在对不同账系进行处理之后,按照人民银行西南行的要求,银行还需将合并之后的正账实存物资明细表呈交重庆市军事管制委员会金融处。所谓实存物资明细表,即暗账合并前的物资数量经过处理,按照一定的折合比例重新并入正账科目的明细报表。

1950年3月21日,杨季谦向重庆军管会金融处递交了一份暗账合并实存物资明细表,笔者对此档案进行整理,得到表2。在这张表中,可以看到暗账主要资产类型、数量以及合并之后的新会计科目。

从表2不难看出三点重要信息:一是暗账合并前的重要物资,包括金融资产和实物资产。金融资产主要是解放前就持有的股票,市值最大的是川联印书馆股票,实物资产包括地产和囤积的物品。二是折合成人民币记入正账。从表2的数据来看,解放前以法币记账的资产价值,在经历恶性通货膨胀以及频繁的币制改革之后,这些资产的账面价值几乎可以忽略不计,最低价值仅按人民币0.01元计算。从资产结构来看,万县行处所囤积的桐油占有最大比重,约占总额的98.91%。三是并入正账的科目。暗账中每一项资产都根据自身属性归入适当类别,比如行内所持的川联印书馆股票,只是购买有价证券,属于间接投资,因而在正账中全部归入“有价证券”科目。而持有的聚兴诚贸易公司股票和安和轮船公司股票,因为直接参与了两个公司的经营管理,具有直接投资性质,因而属于“生产事业投资”科目。

但是,表2缺乏对于金银、外币和外汇等资产的说明,在1950年4月该行对资产明细内容进行了修订,主要是增加了金银、外汇等内容(见表3),从中可以看到资产科目、数量和所在地等。

表3补充了“金银外币”“国外部外汇”以及“各项物资”科目,主要是增加了1949年底合并正账时尚未发生的数额,聚行对香港办事处代管的暗账以及垫付增资贴缴款处理结束之后,全行暗账合并工作基本结束。

(三)暗账全面清理与重庆金融业的社会主义改造

至1950年底,在全国物价趋于平稳之后,政务院中央财经委员会颁布《私营企业重估财产调整资本办法》,将改变私营银行经营困境的问题提上日程,并以此为契机要求银行重估资产并调整资本。在经历过1949年前恶性通货膨胀之后,各银行账面资产价值无法反映它们的真实资产水平和盈利能力,重估资产尤显必要,规定暗账资产必须纳入重估范围。此外,从1951年至“五反”运动时期,仍有银行在财务核对时,发现有部分未及时转入正账的暗账,如聚行在1951年发现尚有4亿元没有记入正账,其原因是“仍有少数行处在解放前将一部分暗账用化名方式由正账汇来重庆,而重庆经办人亦不了解其内容”。另据长江下游区行处暗账经手人之一罗景霞回忆,在1951年下半年,该行清理资财时,又将全行漏报暗账集中于重庆清理,对下游区域、香港区以及西南区的账册再次进行核对,以确保向重庆总管处所报余额与各区域正账相符。[13]

暗账清理实际是私营金融业社会主义改造的前奏,为全行业改造中的清产核资提供必要的前期准备。聚行自1951年11月1日起实行公私合营之后,在公私合营银行总管理处清估委员会的领导下进行了清产核资。[14]至1952年底,聚行所加入的公私合营银行联合总管理处被合并成统一的总管理处,受中国人民银行直接管理。至此,该行暗账得以全面清理。

四、 结 论

建国初期,人民政府制定了针对私营银行和钱庄的管理办法以及暗账清理法规,这些国家层面的制度安排和政策设计,有利于重庆地区私营金融业尽快步入正常经营轨道并逐步实现全行业的社会主义改造。《私营银钱业暗账合并正账处理办法》等法规的出台,为重庆地区银行业整顿与管理提供了法律依据和行动指南,以聚行为代表的私营银行正是在此法规框架内进行了暗账清理。

银行家在与政府的“博弈”过程中,心态逐步转变,从谨慎、妥协到积极配合,充分体现了共产党领导下的人民政府对金融领域改造的有效性。

*本文系用友基金会“商的长城”一般项目“民国企业暗账史料整理与研究”(项目编号:2020-Y04)阶段性研究成果。

注释与参考文献

[1]洪葭管.中国金融通史(第4卷)[M].北京:中国金融出版社,2008:517.

[2]中国人民银行上海市分行编.上海钱庄史料[M].上海:上海人民出版社,1960.

[3]武力.建国初期金融业的社会主义改造[J].当代中国史研究,1996(04):26-34.

[4]吴景平,张徐乐.关于研究1949—1952年期间上海私营金融业的若干问题[J].中国经济史研究,2005(01):40-49.

[5]张徐乐.上海私营金融业研究(1949—1952)[D].上海:复旦大学,2004.

[6]中共上海市委统战部,中共上海市委党史研究室,上海市档案馆编.中国资本主义工商业的社会主义改造 上海卷(上、下册)[M].北京:中共党史出版社,1993.

[7]中国社会科学院,中央档案馆编.中华人民共和国经济档案资料选编(1949-1952)金融卷[M].北京:中国物资出版社,1996:920.

[8]关于告知西南地区人民政府尚未公布暗账合并正账方法致聚兴诚银行万县分行的函:1949-12-16[B].重庆市档案馆,档号:02950001018460000015000.

[9]杨方勋.私营银钱业的道路[N].人民日报,1950-04-04,第2版.

[10]关于报送聚兴诚银行总管理处与聚兴诚银行香港办事处暗账合并正账处理情形的函件附具结书和明细表等:1950-3-21[B].重庆市档案馆,档号:02950001019590000023000.

[11]关于核查聚兴诚银行、和成银行解放前暗账处理及解款后有无暗账漏报情形致函聚兴诚银行重庆分行:1952-2-5[B].重庆市档案馆,档号:02950001020940000258000.

[12]聚興诚银行退赃计划偷税漏税部分:1952-7[B].重庆市档案馆,档号:02950001019370000139000.

[13]1951年清理资财时清理全行暗账的经过:1952-9-24[B].重庆市档案馆,档号:02950001019590000003007.

[14]李本哲. 聚兴诚银行的改造[M]//中共重庆市委统战部等编.中国资本主义工商业的社会主义改造(四川卷重庆分册).北京:中共党史出版社,1992:363.

3326501908296