海上天然气现状分析及展望

2022-03-08贺超

贺 超

(中海油能源发展股份有限公司销售服务分公司,天津 300456)

国内天然气市场上并存着国产气(陆气、海气、页岩气、煤层气等)、管道进口天然气和进口液化天然气(LNG)等多种气源,其中中国海洋石油集团有限公司(以下简称中国海油)主要负责海上天然气(以下简称海气)的勘探、开发、生产和销售,区域集中在中国南海、东海和渤海湾一带,开发潜力巨大[1-4]。由于海气存在辐射范围小、生产受环境制约、供需不平衡、气田稳产期短等不足,大部分只能供应生产区域附近的沿海城市。随着近年来国内石油公司提升勘探开发力度,推出相应的增储上产计划,海气、LNG资源互补以及国家管网公司成立后陆地天然气管道的互联互通[5-10],现有海气的用户无法满足日益增长的产能需求,制约了海气消纳。因此利用现有的数据对海气用户用气情况进行分析,对进一步扩大海气销售市场具有重要的指导意义。

1 天然气及海气现状

“十三五”期间,国内天然气产业通过推动质量变革,消费市场体系基本形成,市场用户由原有的单气源供气逐步转变为海气、管道气、LNG、非常规气等多气源供气,形成了多种天然气资源并存、互相竞争的局面。随着“煤改气”“碳达峰、碳中和”“油气资源增储上产”等政策的进一步实施和落地,未来天然气作为清洁能源不仅消费量会持续增长,同时还将挑起能源转型的重任[11-14]。

1.1 天然气发展现状

“十三五”期间,得益于天然气产业结构改革和消费量的持续快速增长,三大石油公司大力加快资源勘探开发力度,国内天然气产量逐年增长。从总量看,2020年产量较2016年增加4.83×1010m3,增幅36%,仅中国石油就贡献了3.25×1010m3的增量,占比67%;从增幅看,中国海油增幅达54%,增量7.0×109m3,居三大石油公司之首(见表1)[15-19]。

表1 国内三大石油公司天然气产量 1010 m3

1.2 海气发展现状

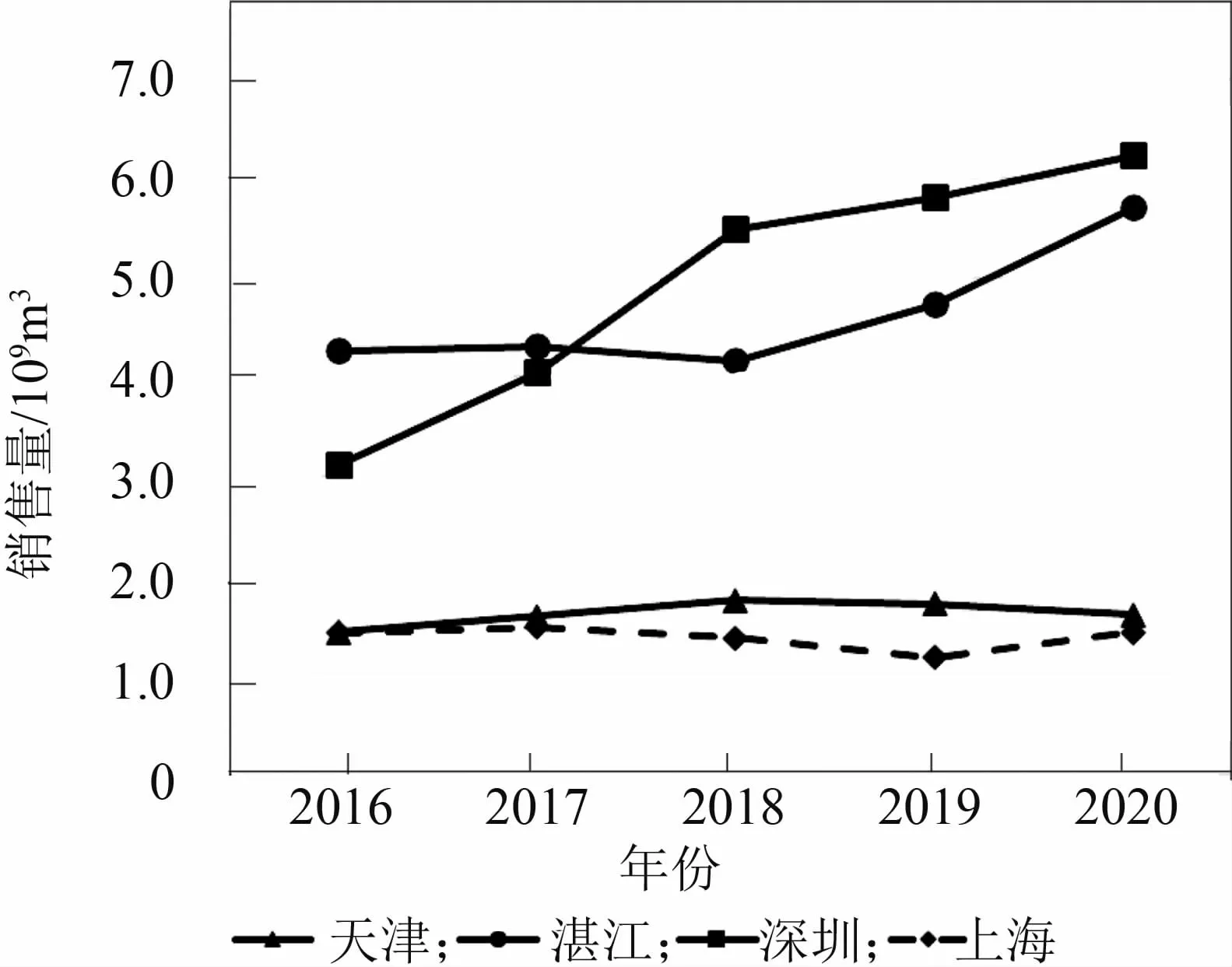

中国海油的海气由海上平台钻采后,主要通过海底管道输送到天然气陆岸终端进行分离处理后,再输送给就近的天然气下游用户,副产品液化气、凝析油等液态产品通过车运、船运等方式向下游用户销售。以中国海油“十三五”期间海气销售数据为例(见图1),从区域看,销量从2018年开始呈现逐年上升的趋势,主要以深圳、湛江等地为主;从年份看,海气销售总量逐年上升,特别是深圳分公司,从2016年占比30%升至2020年的42%,增幅达3.1×109m3。由于天津和上海天然气销售量趋于平稳,文章主要对深圳和湛江的天然气数据进行分析。

图1 中国海油“十三五”期间销售情况

2 制约海气销售的因素

2.1 辐射范围小

根据中国海油四家上游分公司的销售情况来看,海气的销售范围主要分布在沿海区域。一是受限于海气的产能,涉及的市场范围只能优先满足海气登陆的陆岸终端附近100 km的天然气用户;二是沿海区域的海气用户主要依托政府或者用户自建管道,自建的管道与国家管网公司的天然气管网相互独立运行,市场重叠相互竞争,难以进一步延伸进入到内陆省份;三是海南省内以及粤西地区天然气价格承受能力低,难以满足周边气田开发以及跨海管道等项目经济性决策的条件,进而导致海气的销售受到区域的限制和制约。

2.2 生产受环境制约

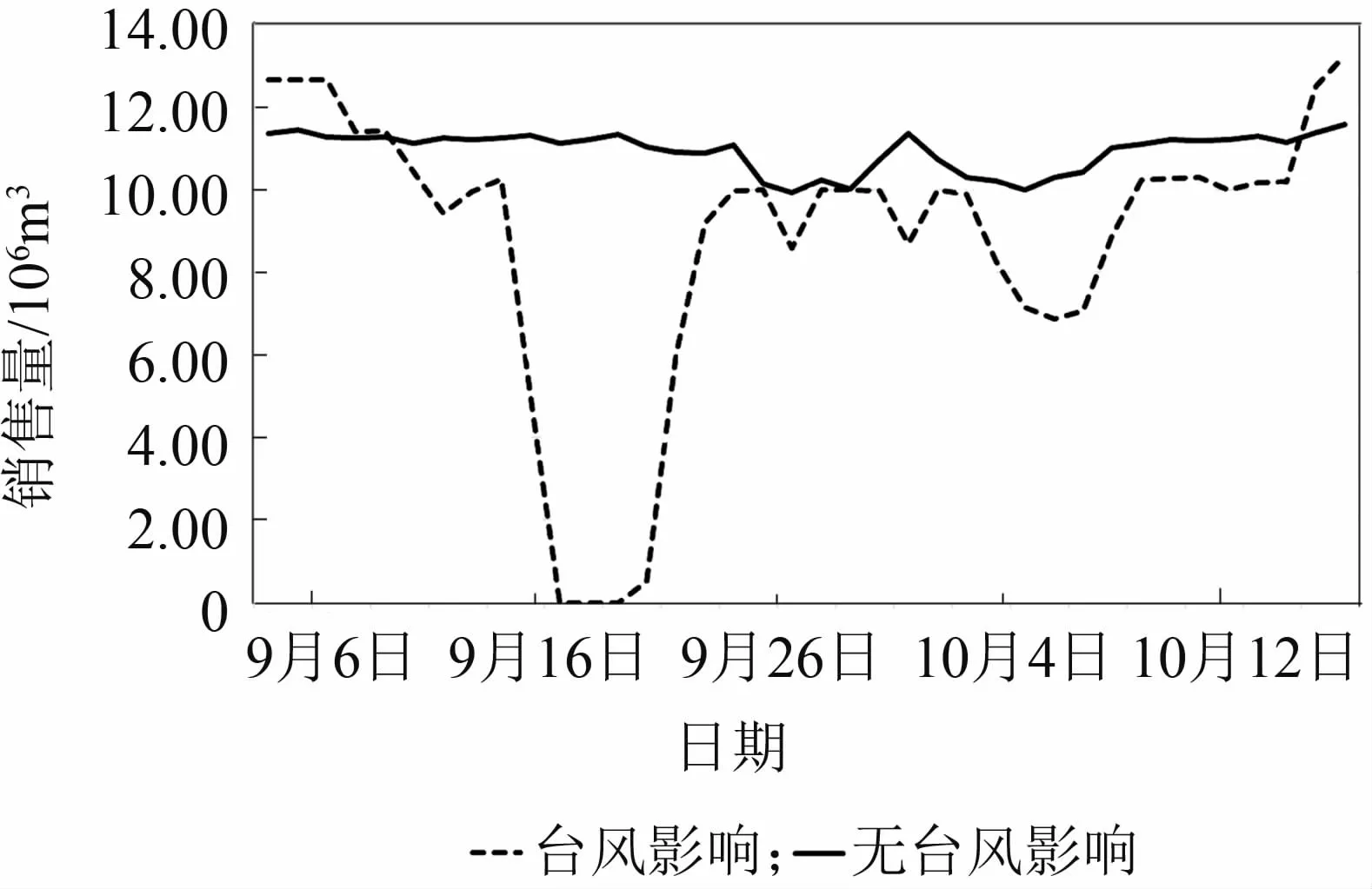

海气的钻采平台和生产设施处于远离陆地的海上,易受到恶劣天气以及台风影响,在季节性的浪涌和台风季节,海气的平稳生产受到了极大的挑战。若海上平台没有设置台风生产模式,平台人员撤台期间,气田将停止生产,停产至复产至少需要3~5 d的时间,如果遭遇特大台风,还需考虑台风对生产设施的损坏以及修复时间,停产时间将进一步延长。停产期间的用气需求需要依靠其他资源进行补充或者替代,如果没有补充气源,不仅上游会构成违约,下游用户也面临同步停产的风险,造成双输的局面。

以2018年22号台风“山竹”期间的海气用量为例(见图2),台风抵达海上平台海域前5 d,生产就开始进行减量生产,并在9月16—18日期间关停海上平台气井,期间产量为0,9月19日才开始提量恢复生产,但气田产能恢复后恰逢十一国庆长假,下游工业、电厂和城市燃气用户用气需求偏低,导致受影响期一直持续到10月10日才恢复到9月初1.2×107m3均线水平以上。对比无台风影响的海域,海气的销售量基本保持在平均线内。

图2 台风影响及无台风影响气田对比

2.3 供需不平衡

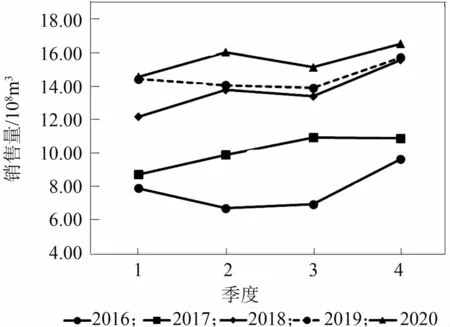

海气的用户主要以工业、电厂用户和城市燃气用户为主,这类型用户的用气需求在每日、每月、每季度和每年都具有比较明显的波峰、波谷特征,而海气的生产过程,虽考虑了一定的调峰系数,也还是难以满足用户的需求。调峰需要生产频繁地操作与切换,不仅提高了生产设备的维护成本,还增加了人员误操作的风险,同时长期高频的生产波动,也容易缩短气田的稳产期和经济可采年限,加大了油气藏管理的难度,难以实现项目开发的经济性。

以深圳分公司“十三五”期间海气销售数据为例(见图3),从年份上看,销售量在逐年增加,增幅最大是2018年,其主要原因是深圳分公司海气具备与内陆天然气管道联通的条件,同时为解决冬季供暖期间北方供需不平衡的矛盾,利用国家管网将互联互通实现海气“南气北上”,进而扩大了海气的销售范围;从季度上看,海气的供需还呈现出季节性波动的特征,即二、三季度(夏、秋季)用气需求低,四季度(冬季保供期)用气需求较高,而一季度虽也处于冬季保供期内,但由于该季度中有中国的传统节日春节和元宵节,工业、电厂用户的用气需求普遍偏低,整体上销售量趋于平稳。

图3 深圳分公司“十三五”期间分季度销量

2.4 气田稳产期短

海上天然气气田生产全生命周期大致分为渐增期、稳产期和递减期3个阶段,以一个稳产期限年产可达3.0×109m3的气田计算,渐增期约为1.5年,稳产期约为10年,递减期约为8年,特别是进入递减期后,产量较稳产期将呈现断崖式骤降。一个大型气田从勘探发现、经济性评价、决策到具备商品气销售条件,至少需要4年的时间,如果气田在进入递减期前没有勘探发现出新气田接替,最直接的影响就是公司经营不具备可持续性,进一步导致现有的天然气市场客户逐渐流失,市场份额下降。

2.5 气体质量差异大

从用途来看,以湛江分公司为例,早期由于海气二氧化碳含量高、热值低,主要作为化工原料生产甲醇、尿素等化肥产品;而深圳分公司气质纯烃含量和热值高,受到了价格承受能力比较高的电厂企业的青睐。随着近年来高烃气藏的勘探和发现,若继续向化肥企业供气不仅会提高采气成本,降低经济性,从长远来看也不支持新气田项目的开发。从气体质量上看,部分海域的天然气质量还需进一步脱除惰性气体(如二氧化碳),提高热值才能够达到进入国家管网一类气的标准,进而实现开拓内陆市场用户的目标。从区域价格来看,一是未达到国家一类气标准的天然气,对气质要求较高的电厂用户还要在基准热值基础上进行价格折让;二是天然气的定价主要参考国家发改委发布的基准门站价格,如广东门站的价格为2.04元/m3,较海南门站1.52元/m3的价格要高出34%左右,这也进一步促使上游公司在保障基础民生供应的情况下转向可实现高价值的市场供气。

3 海气销售分析及对策

3.1 利用国家管网向内陆市场延伸

珠江口盆地富余的海气,利用国家管网管道反输进入中国石油“西气东输”管道,实现“南气北上”,在冬季保供期间减缓北方供用气紧张的局面,也避免海气富余产能无法消纳的困境。海南省虽已经建成了环岛的天然气管道,但受限于天然气管道没有与内陆相连,现有的海气产能在满足岛内化工、电厂和城市燃气用户后,仅富余少量海气。尽早开发新气田支持跨海管道建设与粤西地区相连接,实现琼、粤、港三地联网以及进入国家管网供气,才能进一步释放海气产能。

3.2 提前做好相关的接气及检维修计划

尽量减少可预见的对海气影响的情况,一是结合历年海气运行数据,在用气需求较低的时间点开展检修安排,同时尽可能协调上下游的检维修同步开展,减少各方的影响;二是发挥季节性的调峰作用,制定年度供用气计划,各方切实根据计划进行生产和销售;三是充分考虑台风天气对生产造成的影响,做好气象预报和跟踪,提前通知用户做好其他替代资源的安排,尽可能地减少台风期间对上下游海气的供用气安排。

3.3 充分发挥LNG的灵活性

合理安排LNG的采购期,利用LNG接收站与陆岸天然气终端形成资源互补,可以采取以产定销的原则确保海气能够平稳生产;同时由于LNG都是签订长期协议进行采购的,采取淡季采购、旺季销售的策略,不仅可以提高供气的灵活性,也能够降低企业供气的成本。

3.4 持续推进天然气增储上产

随着我国“碳中和、碳达峰”目标设定以及天然气作为清洁能源的需求和消费量不断攀升,持续加大勘探开发力度,是打通天然气产供储销各个环节最为重要的一环。以海南省沿海的海气为例,要进一步向省外的内陆用户供气,需要铺设跨海天然气管道,连通广东和海南两地,而是否具备充足且稳定的天然气产量,对海底管道的投资决策具有决定性作用。广东、海南两省地处珠江口、琼东南和莺歌海3个盆地,现阶段浅海资源已基本得到充分的开发,持续对勘探开发技术进行研发和创新,尽快寻找到具有经济可采性的天然气接替资源,经济合理地释放气田储量,实现气田的可持续开发,才能够进一步打开海气向内陆延伸和发展的新局面。

4 结语

由于海气具有辐射范围小、生产受环境制约、供需不平衡、气田稳产期短等特点及受限因素,导致出现了现阶段部分富余产能无法得到充分的释放、特殊季节供需不平衡以及替代气田难以持续的局面,建议采取与国家管网互联互通、打通销售瓶颈、提前做好相关的接气及检维修计划减少供用气的影响、充分发挥LNG的灵活性与海气形成资源互补、提高国内油气勘探开发力度不断推进天然气增储上产等措施,确保现阶段天然气销售的供需模式得到平衡稳定的发展,为未来海气进一步向内陆延伸发展和突破奠定坚实的基础。