冗余资源、制度环境与企业绩效

——来自沪深股市制造业公司的证据

2022-03-07朱向群张斌徐

朱向群张 斌徐 琳

(1.安徽新华学院,安徽 合肥 230088;2.安徽财经大学,安徽 蚌埠 233030)

一、引言

资源是进行价值创造和绩效实现的物质基础,对于企业的持续生存与健康发展不可或缺。然而,关于企业持有资源的适度规模一直存在争议,理论上的最优值缺乏现实中的可操作性,企业持有的资源常常超过临界值而出现“冗余”。

冗余资源对于企业而言是把双刃剑,关键在于冗余资源是否得到有效配置和使用。事实上,企业的资源处置偏好具有内生性,受到内外部诸多因素的影响。经济社会转型时期,腐败现象普遍存在且相对严重,资源常被用于权力寻租而非生产经营,对企业的经营管理与绩效实现有着严重负面影响。十八大以来,我国政府持续强力推进反腐败工作,在制度建设和惩治行动上都有体现,极大改善了企业所处的内外部环境,这为研究制度环境在冗余资源与企业绩效关系中的潜在作用提供了良好的制度环境与实验场景。

二、理论分析与研究假设

(一)冗余资源的涵义

Barnard早在1938年就提及组织冗余(organizational slack)一词,在1958年March和Simon首次把超出企业实际需要,且被个人或小团体所控制的资源称为冗余资源。之后Bourgeois拓展了对冗余资源的理解,认为其是确保企业能够及时有效应对内外部环境(包括战略与政策)变化的资源储备[3]。上述两种定义分别体现了代理理论与组织理论对冗余资源的理解,因而最具代表性,之后众多学者对冗余资源的讨论均未能超越这一认知框架。

事实上,企业所拥有的冗余资源形式多样,体现在人、财、物、技术、组织和管理等诸多方面,可根据不同标准进行分类(见表1)。

表1 冗余资源的分类

(二)冗余资源与公司绩效的关系

冗余资源常被认为是超出企业维持正常运营所必需,其对企业绩效的影响具有二重性,且与冗余资源的细分类别有关。一方面,企业绩效的实现需要有足够数量的冗余资源做保障[4];另一方面,已吸收冗余资源则因已转化到成本费用中,属于低效和浪费的资源,难以对冲内外部环境变化所带来的影响,从而不利于有效提升企业绩效[4-5]。

对于企业而言,冗余资源的存在既可以节约交易成本,也可能增加代理成本,导致冗余资源与公司绩效之间的关系远非线性那么简单。Bromiley认为企业持有的冗余资源有一个最差水平,较高或较低的冗余资源都会导致更高的绩效,即二者之间存在一种非线性的U型关系[6]。Sharfman等的观点则与之相反,认为企业持有的冗余资源有一个最优水平,其与企业绩效之间的关系为倒U型[1]。即在最优水平左侧,企业绩效与冗余资源正相关,而在最优水平右侧,企业绩效与冗余资源负相关。

本文认为,组织理论和代理理论对冗余资源的解释都有合理之处,积极效应与消极效应的共存导致冗余资源与企业绩效之间的关系趋于复杂化,当企业适度持有冗余资源时,其对企业绩效的积极影响居于主导;而当企业超量持有冗余资源时,其对企业绩效的影响则可能由积极变为消极。有鉴于此,提出以下研究假设:

假设1:冗余资源与企业绩效之间呈非线性的倒U型相关。

假设1a:冗余资源规模适当时,其与企业绩效之间呈正相关关系。

德岭山水库渔业资源调查及分析………………………………………… 乌兰托亚,武二栓,李俊世,薛树平,信忠志,时小沛(117)

假设1b:冗余资源过量时,其与企业绩效之间呈负相关关系。

(三)制度环境之于冗余资源与企业绩效关系的影响

实际上,冗余资源与企业绩效之间更可能是情境依赖的关系[2],诸多权变因素可能对二者关系产生调节作用,比如制度环境。腐败现象的实际存在使得企业所处的制度环境约束力不足,全面弱化公司治理中决策、监督和激励机制的作用,导致转型经济国家公司治理结构的普遍失败,其根源是企业偏好将冗余资源用于寻租,而不是用于生产经营和技术创新,资源滥用使得企业绩效差强人意,社会公平正义也受到挑战。从这个意义上说,反腐败是公司发展的新挑战,更是解决前述问题的新契机。

十八大以来,国家强力推进制度建设与反腐败工作,处理和查处了一批贪污腐败案件、落马政府官员和企业高管,彰显国家作为公司企业重要当事人维护自身合法权益的坚强意志和决心,对于资源滥用和腐败行为产生了强大的震慑作用,这对企业绩效的改善显然是有利的。制度环境对于企业绩效的积极影响,可以通过企业创新体现出来。比如,企业倾向于通过提高创新能力而不是强化政治联系来实现发展[7],也可以通过加快资产周转率,缩短经营周期,优化投资效率,提升生产效率等途径实现[8]。

本文认为,制度环境的改善抬高了冗余资源持有、配置和使用过程中腐败行为的风险和成本,对于规范相关当事主体的行为,提高资源转换效率,从而促进企业绩效的提升无疑具有积极影响,但是鉴于冗余资源与企业绩效之间的非线性关系,制度环境对二者关系的实际影响也相应复杂化。据此,我们提出第二组假设。

假设2a:制度环境正向调节冗余资源与企业绩效之间的正向关系。即在冗余资源规模处于临界点左侧时,随着制度环境的改善,冗余资源对企业绩效的正向影响趋于加强。

假设2b:制度环境负向调节冗余资源与企业绩效之间的负向关系。即在冗余资源规模处于临界点右侧时,随着制度环境的改善,冗余资源对企业绩效的负向影响趋于减弱。

三、研究设计

(一)样本选择与数据来源

本文以2010—2015年间沪深股市主板制造业上市公司为研究样本,剔除被特别处理、主业亏损以及样本期内数据不全的企业,共计获取681家企业3,405个观测点。

研究中所用的财务数据取自Wind数据库,公司治理数据取自CSMAR数据库,制度环境数据通过查阅样本期内各省份年度《检察工作报告》获得。鉴于冗余资源对企业绩效影响不一定能在当期实现,研究中我们设置一年滞后期,即相对于自变量、调节变量和控制变量,因变量取延后一年的数据加以配对。

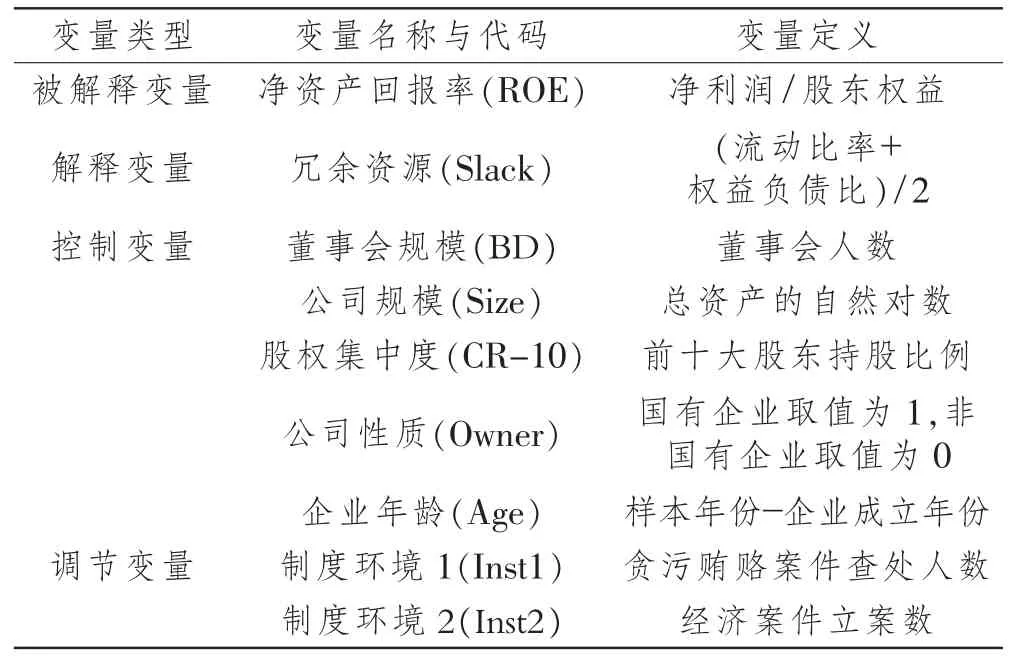

(二)变量设计与定义

因变量为企业绩效。企业绩效体现在多个维度上,既有财务绩效,也有市场绩效,本文用净资产收益率(ROE)这个财务指标对企业绩效加以度量。

自变量为冗余资源。组织中的冗余资源表现形式多样,Bourgeois和Singh提出基于财务指标度量。为消除计算冗余资源时多个财务指标可能的共线性问题,简化数据结构,本文借鉴段海燕的做法[9],通过主成分因子分析对衡量指标降维使用,直接以流动比率和权益负债比的均值度量冗余资源。

调节变量为制度环境。政府是企业重要的利益相关者,反腐败能起到加强外部治理的作用,改变企业所处的制度环境,而外部约束力度的加大无疑能改变企业资源配置偏好,故本文以反腐败表征制度环境。现有文献对反腐败有直接和间接两种度量方式,借鉴张军等的做法[10],本文用贪污贿赂案件查处人数(Inst1)和经济案件立案数(Inst2)作为制度环境的直接度量,其中后一种度量方法仅用在稳健性检验部分。

此外,本文还选择企业规模(Size)等5个与企业特征相关的指标作为控制变量,变量描述与定义具体见表2。

表2 变量的描述与定义

四、实证结果及分析

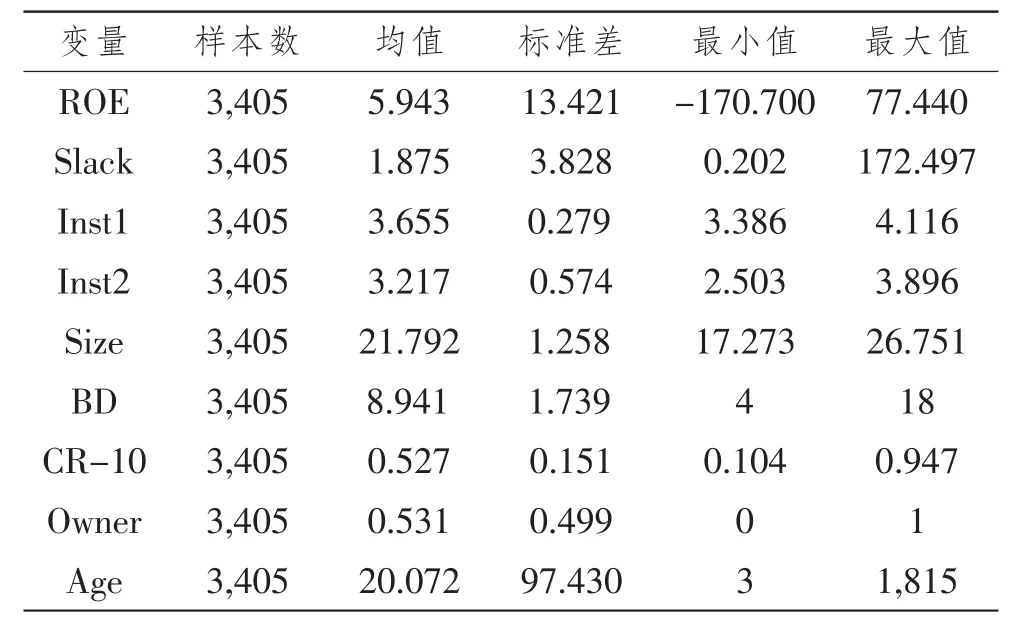

(一)描述性统计与相关性分析

描述性统计显示样本公司在冗余资源和企业绩效上存在较大差异,制度环境也呈现积极变化的态势,具体见表3。同时,相关性分析的结果显示,研究所选用的各变量存在一定程度的相关性,且在不同水平上统计显著,尤其是冗余资源、制度环境与企业绩效这三个主要变量之间。

表3 变量的描述性统计

(二)回归结果及分析

以净资产收益率表征公司绩效进行实证分析,考察冗余资源对公司绩效的影响,以及制度环境之于二者间关系的调节效应,实证分析结果见表4。

表4 制度环境的调节效应

模型1考察控制变量对企业绩效的影响,是研究的基础模型;加入冗余资源解释变量后得到模型2,其对公司绩效的回归系数为正且统计显著,表明冗余资源对于企业绩效的实现有着积极意义,假设1a得到证实。模型3是在模型2中加入冗余资源的二次项后得到,回归结果显示拟合优度进一步提高,模型的解释力得以增强,相应的回归系数均转为负值且统计显著,表明一旦持有的冗余资源超过临界规模,则会导致公司绩效的下降,即冗余资源与公司绩效之间存在倒U型关系,假设1b得到证实。结合假设1a与1b,假设1得到了证实。模型4加入制度环境变量,考察了其对企业绩效的影响。在模型5中,本文加入冗余资源与制度环境的交互项,以检验制度环境的潜在调节效应。结果显示,模型的拟合优度相较之前得以提升,交互项的回归系数为正且在1%水平上显著,显示制度环境对冗余资源与企业绩效间的正向关系起到正向调节,即制度环境的改善有利于促进冗余资源转化为企业绩效,假设2a没被拒绝。接下来,继续加入调节变量与冗余资源平方的交互项,得到模型6,回归系数为负且在1%水平上显著,同时模型的拟合优度也有提高,显示制度环境对冗余资源与企业绩效间的负向关系起着负向调节作用,即过量持有冗余资源对企业绩效的负面影响被制度环境因素弱化,假设2b得到证实。

(三)稳健性检验

模型7—9为稳健性检验结果。为确保研究结论的稳健性,本文再次用Inst2(经济案件查处数)替代Inst1来度量制度环境,被解释变量依然为ROE,检验其对冗余资源和公司绩效关系的实际影响,表7中的回归结果显示制度环境的调节效应依然存在且与前述结果保持一致,假设2(包括2a和2b)依然成立。

五、结论与管理启示

本文以沪深股市主板制造业上市公司为样本,考察冗余资源与企业绩效之间的关系,重点关注反腐败工作于二者关系的边际作用。结果显示,适度持有冗余资源有助于企业绩效的提升,超量持有冗余资源则会对企业绩效产生负面影响,从而导致倒U型关系的出现,这与国内外许多学者的研究结论相一致。更为重要的是,本文发现制度环境对冗余资源与企业绩效之间的关系起到积极的调节作用,具体表现为在倒U型临界点的左侧正向调节冗余资源与企业绩效之间的正向关系,在倒U型临界点的右侧负向调节冗余资源与企业绩效之间的负向关系。

表5 稳健性检验

上述结论表明,在既有的公司治理框架下,政府作为重要的利益相关者,有必要也有能力施加影响,通过加大外部治理的力度,改变企业所处的治理环境,引导企业改变资源配置偏好,把资源重点用于生产经营和技术创新,以便能够有效且持续提升企业绩效。此外,加强制度建设及反腐败工作,对公司治理的影响更多是正外部性使然,边际成本较低甚至可以忽略不计,这对提升企业绩效而言更加具有积极而现实的意义。