资本市场开放能够缓解企业产能过剩吗?

2022-03-07刘建涵孟庆斌

刘建涵 孟庆斌

【摘要】近年来中国工业企业产能过剩问题愈发严重,如何治理中国式产能过剩已然成为政府、实务界和学术界热议的焦点。利用沪港通交易制度实施这一外生事件,文章以2012—2018年中国制造业上市公司为样本,考察资本市场开放对企业产能过剩的影响。结果发现:首先,资本市场开放政策有利于提高企業产能利用率、化解产能过剩矛盾。其次,资本市场开放对于产能利用率的提高作用,在取得银行借款较多、企业所得税税负较低、土地使用成本较低的公司中更显著,而对于行业信息环境的调节效果不敏感。证明资本市场开放是通过缓解政府对于企业的干预来提高产能利用率从而化解产能过剩。进一步研究表明,资本市场开放通过降低标的企业的过度投资水平进而化解过剩产能。文章研究表明,资本市场开放有利于缓解政府干预带来的中国式产能过剩,在丰富了“治理产能过剩”相关领域研究的同时,也为“金融服务于实体”这一政策要求提供了理论支持。

【关键词】沪港通;资本市场开放;产能过剩;市场失灵;政府干预

【中图分类号】F832

一、引言

随着工业化进程的逐步加深,中国取得了举世瞩目的发展成绩,经济总量已经跃居世界第二。但在金融危机之后,由于一系列产业政策的刺激,加之企业自身的投资冲动,工业企业产能迅速扩张,新一轮产能过剩矛盾日益凸显。这不仅在宏观层面导致了市场竞争恶化(林毅夫等,2010),产业升级受阻(白让让,2016),为经济可持续发展埋下隐患;还会在微观层面造成企业盈利能力下降(江飞涛等,2012),生产效率受损甚至发展陷入停滞(余东华和吕逸楠,2015)等问题。化解新一轮产能严重过剩矛盾,产业政策和行政管理的作用有限,有时甚至可能对去产能产生负面影响。因此,近年来中国政府已开始关注并强调发挥以企业为主体的市场机制的作用,即通过市场化的优胜劣汰法则,促使企业自发淘汰落后产能。

学术界在探究中国式产能过剩成因的过程中,逐渐衍生出市场失灵和政府干预两个主流理论。市场失灵理论认为,发展中国家市场信息不完备,个体理性的结果可能导致集体非理性(白让让,2016),进而引起市场失灵(徐业坤和马光源,2019)。政府干预理论则认为,在财政分权体制下,官员政治晋升以GDP增长为核心的考核体系容易导致政府过度激励当地企业加大投资,引发企业的重复建设和产能过剩(江飞涛等,2012)。

资本市场开放作为对外开放的重要举措之一,既能优化资产配置效率、分散投资风险,又可以引进境外资本为本土经济发展注入动力(邹洋等,2019)。与国内投资者相比,境外投资者的引入能够有效带动国内资本市场和实体经济发展,促进企业提高投资效率(陈运森和黄健峤,2019)。来自成熟资本市场的投资者更具有价值投资理念,擅于搜集和处理企业和行业内的特质信息,改善企业的信息环境(钟覃琳和陆正飞,2018;连立帅等,2019),从而减少“潮涌现象”导致的过度投资。然而,资本市场开放能否化解企业过剩产能,目前还鲜有研究涉及。

本文选用2012—2018年A股上市公司中制造业企业为研究样本,借助“沪港通”交易制度实施这一自然实验,尝试对资本市场开放能否化解企业产能过剩这一问题进行考察。

二、文献综述与研究假设

(一)“沪港通”与企业产能过剩

关于中国式产能过剩的形成,现有研究主要从“市场失灵”和“政府干预”两方面进行解释。市场失灵以“潮涌现象”为代表,认为在完备信息条件下,企业可以根据市场需求和竞争厂商的生产能力选择最优的产出水平,不会出现产能过剩。然而,由于市场发展不完全、信息不完备等原因,发展中国家的企业会对有前景的产业产生共识,在投资上出现“潮涌现象”,最终导致产能过剩(林毅夫等,2011;白让让,2016)。随着研究的深入,一些学者认为“潮涌现象”的基本假设和模型情景与实际情况并不符合(江飞涛等,2012;王文甫等,2014),这就在一定程度上高估了发展中国家需求端对产能过剩的影响(江飞涛等,2012),且忽略了中国“非周期性产能过剩”的特殊性(王文甫等,2014)。在此基础上,他们提出了“政府干预”理论,认为在财政分权和中国特殊的官员晋升体制下,地方政府为追求GDP的增长产生了干预当地企业投资的动机,通过政府补贴、减轻税负、金融软约束等手段推升企业的投资水平,从而导致产能过剩(政府干预徐业坤和马光源,2019)。

本文认为包括“沪港通”在内的资本市场开放行为,可以有效缓解企业产能过剩:沪港通标的公司被境内外投资者共同持有,提高了股票的活跃度(Bae et al.,2006;Kim,2015),其中北上资金更多来自于成熟市场,具有更强的价值投资倾向,以及相对更强的信息收集和处理能力,因此也更有利于公司特质性信息在股价上的反应(钟覃琳和陆正飞,2018;钟凯等,2018),提高企业自身的信息质量,这一市场化因素的引入有利于企业摆脱政府端的干预。与此同时,这些投资者也更能捕捉同行业内竞争企业的特质信息,改善企业面临的信息环境。此前因对行业同质化认知加大投资的企业,可能会逐渐认清行业发展形势、明晰自身的行业地位,逐渐回撤部分资金,主动调整投资水平恢复正常,产能闲置情况得到缓解。

据此,提出本文的假设H1:

H1:成为“沪港通”标的的企业产能过剩问题会得到有效缓解。

(二)机制分析

在假设H1的基础上,本文尝试从市场失灵和政府干预这两个维度出发,探究资本市场开放对产能过剩的影响机理。

“市场失灵”理论认为,“潮涌现象”是导致企业过度投资并最终产能过剩的原因,在产业前景向好的情况下,企业就有动机扩大投资,站在行业的角度上,就有可能产生投资的“潮涌现象”。而资本市场开放有助于改善上市公司及其所在行业的信息环境,让这些企业能够深入了解行业前景和自身定位。因此,若资本市场开放是通过缓解“市场失灵”进而提高企业产能利用率、缓解产能过剩问题的,那么信息环境不同的行业中的企业,资本市场开放的影响程度势必不尽相同。具体表现为:企业所处行业的信息环境越差,资本市场开放对于该行业中企业的产能过剩缓解效果越明显,反之亦然。

据此,提出本文的假设H2a:

H2a:企业所处行业的信息环境越差,资本市场开放对于企业产能利用率的促进效果就越明显。

“政府干预”理论指出财政分权的背景和官员政治晋升体系可以推升地方政府干预地方企业加大投资的热情,最终形成产能过剩。具体而言,地方政府借助土地“模糊产权”、当地金融体系预算软约束、纵容“三高”企业内部成本外部化(江飞涛等,2012)、降低企业整体税负水平以及加大政府补贴(连立帅等,2019)等方式推动当地企业过度投资,导致产能过剩。由此可见,企业面临的政府干预程度不同,资本市场开放带来的边际影响亦会不同:政府干预程度高的企业,在成为沪港通标的后,其产能过剩的缓解程度就会越大;而受到较少政府干预或没有受到政府干预的企业,在成为沪港通标的后,其产能利用率的提高效果可能并不强烈。

根据以上分析,提出本文的假设H2b:

H2b:企业受到的政府干预程度越高,资本市场开放对于企业产能利用率的促进效果就越明显。

三、研究设计

(一)产能利用率的测算

本文在主检验部分采用可变价格的产能利用率进行探究,不变价格下的产能利用率将被用于稳健性检验。

(二)样本选择与数据来源

本文以2012—2018年制造业上市公司为样本,其中,企业基础数据来自Wind数据库,股票交易数据来自国泰安数据库。自2012年起是因为2012年证监会发布了新的行业标准,与旧行业标准有所差异,导致在利用OP法估算全要素生产率时,退出变量(exit)会有极端变化,产生估计偏误。在此基础上,本文對初始样本做了如下筛选:

①剔除了资产总额、工业总产值、固定资产净额、职工数量以及中间投入小于0或缺失的样本公司;②剔除员工规模小于10的样本公司;③剔除固定资产原值小于固定资产净额的样本公司;④剔除工业总产值小于中间投入的样本公司;⑤剔除ST、ST*或因其他原因导致异常值的样本公司;

最终得到2084家公司共10603个观测。

(三)实证模型设定

其中,treati为实验组变量,由于该回归模型中没有加入公司个体固定效应,因此为符合经典DID模型设定,需要还原treat变量。在样本区间内,若该公司进入过沪港通标的,treat即为1,否则取0。∑Ind和∑Pro分别为行业和省份的固定效应。

(四)描述性统计

本文在原始数据的基础上,对所有的连续变量做了两边1%的缩尾处理,主要变量的描述性统计结果见表2。可变价格下的产能利用率均值为95%,无论以75%还是79%~82%为合意产能标准,制造业上市公司的产能利用率均高于合意产能。不变价格下的产能利用率普遍偏低,主要由于控制购买力水平后,需要用省份固定资产投资价格对行业的薪酬水平进行调整,而固定资产价格上涨明显小于业内薪酬;沪港通标的的均值为0.12,表明所有样本中只有12%的企业样本属于沪港通标的;其他控制变量的具体统计量不予赘述。

四、回归结果分析

(一)资本市场开放与企业产能过剩

1.主回归结果

表3报告了资本市场开放与企业产能利用率的回归结果。其中,列1为不加入任何控制变量的单变量回归结果,列2为经典DID的回归结果,列3为多期DID的固定效应回归结果。从回归结果来看,无论是否加入控制变量或使用何种模型进行估计,Open的系数都显著为正,证明企业成为沪港通标的会有效提高企业产能利用率,有助于缓解过剩产能问题,假设H1成立。从经济学意义来讲,加入沪港通标的的公司产能利用率平均提高 11.08%,相对于95%的样本均值,提高了11.66%(11.08%/95%)。

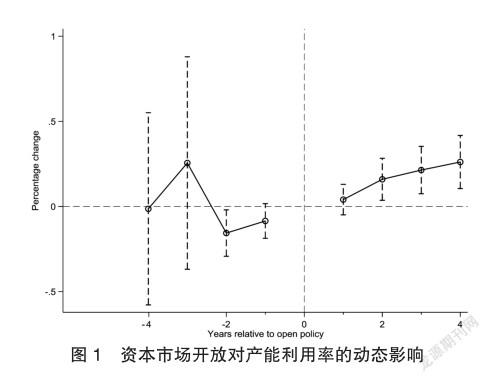

2.资本市场开放与产能利用率的动态变化

变量Yit的设定如下:Y -j在企业成为沪港通标的前的第j年取值为1,否则为0;同理Y+j在企业成为沪港通标的后的第j年取值为1,否则为0。结果见图1,图中系数均是以95%为置信区间。

图1的结果表明:第一,在企业成为沪港通标的之前,产能利用率基本没有变化。图中Yit-4到Yit-1的系数均没有显著异于0,且系数之间没有明显的趋势。第二,在企业成为沪港通标的之后,产能利用率明显得到提高,并且呈现出上升的趋势。

(二)机制检验:市场失灵还是政府干预

“市场失灵”理论的根本在于厂商对于行业前景存在理性且同质的认知,信息环境不同的行业产能过剩的程度应该有所不同,资本市场的开放对于这两类不同行业的影响也将有所区别。因此,本文引入企业信息披露质量(KV指数2)这一变量,利用同行业内除去本企业的行业平均KV指数表征业内其他竞争性企业的信息环境,并通过交互项来检验资本市场开放对于不同信息环境下的企业是否具有异质性影响,结果如表4第1列显示。可以发现,无论是行业平均的信息披露质量还是open×opacity的交互项系数均不显著,表明资本市场开放在信息环境不同的行业内,对企业的影响并不存在差异。

“政府干预”理论下,地方政府以追求GDP增长为核心,通过土地“模糊产权”、减免税收等投资补贴措施,以及金融预算软约束降低企业投资成本,导致过度的产能投资和重复建设(江飞涛等,2012;徐业坤和马光源,2019)。因此,本文引入:成本角度的企业银行贷款loat=t年利息支出/t年利润总额(徐业坤和马光源,2019);实际所得税税负水平tax=t年企业所得税/t年总资产(徐业坤和马光源,2019);企业土地使用成本=t年土地使用税/t年利润总额共三个变量来做出检验。具体结果如表4第2、3、4列所示。结果显示,资本市场开放与银行借款的交互项系数显著为正,与所得税税负交互项系数显著为负,与土地使用税交互项系数显著为负,表明资本市场开放对于企业产能利用率的提高效果,在银行借款更多、所得税税负更低、土地使用成本更低的企业中(即更有可能受到政府干预的企业)更大。侧面证明了中国式产能过剩的形成機理是政府干预,地方政府利用包括金融软约束、降低企业税负水平、降低企业土地使用成本等方式推动当地企业扩张产能以至于产能过剩。

五、进一步研究

(一)基于过度投资的路径检验

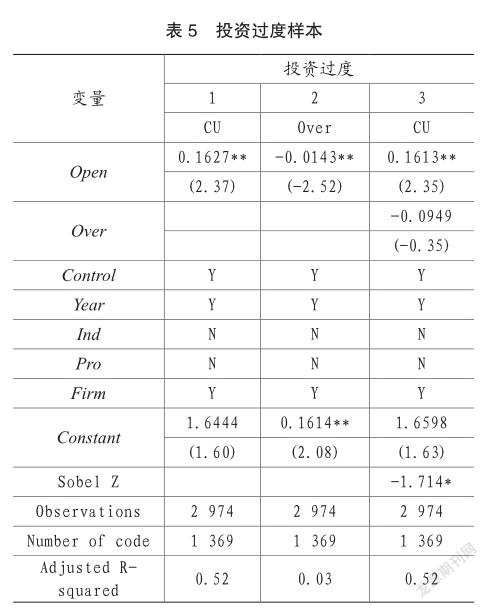

已有研究表明,成为沪港通标的的企业吸引了有经验的境外投资者进行投资,他们的加入使得股价信息含量增加,且股价下行压力会迫使管理层做出更有效率的决策,最终提高了企业的投资效率(陈运森和黄健峤,2019)。过度投资是产能过剩的重要原因和表现形式之一,为此,本文通过将全样本划分为投资过度企业和投资不足企业两类子样本分别检验。投资效率指标借鉴Richardson(2006)和刘慧龙等(2014)的研究。

表5列1的结果显示,在投资过度子样本中Open的系数大于全样本的11.08%,表明投资过度的企业在进入沪港通标的之后产能过剩的缓解效果更强烈;列2结果表明,进入沪港通标的后,企业的投资过度程度得到了显著降低,与已有研究结论一致(陈运森和黄健峤,2019);在将投资过度(over)和资本市场开放(open)同时与企业产能利用率进行回归后,虽然投资过度的系数不再显著,但是资本市场开放的系数绝对值和t统计量均有所下降, Sobel检验结果亦显著。

而在投资不足的样本中,表6的列1、2中,资本市场开放(open)的系数均不显著,随后的中介效应检验以及Sobel检验也没有拒绝零假设。表明在投资不足的样本中,资本市场开放并不会对企业产能利用率有显著提升效果,与前文预期保持一致。

(二)排除政策影响的替代性解释

2013年国务院颁布《关于化解产能严重过剩矛盾的指导意见》和2015年供给侧改革均强调对产能过剩行业的调控力度。因此,本文的替代性解释为:在2013年《关于化解产能严重过剩矛盾的指导意见》和2015年供给侧改革政策的背景下,企业产能利用率提高是政策敦促的结果,不是由资本市场开放所引起的。据此,本文通过两个方法加以排除。

1.剔除产能过剩严重行业

本文按照2012年证监会四位行业分类标准,将制造业大类下的“有色金属冶炼及压延加工”“铁路、船舶、航空航天和其他运输设备制造业”“非金属矿物制品业”和“黑色金属冶炼及压延加工”四大类行业样本剔除,利用剩余样本检验资本市场开放与企业产能利用率因果关系。结果如表7所示,依然稳健。

2.产能利用率分解

六、稳健性检验

(一)样本选择性偏差——PSM

对于“沪港通”研究通常需要解决的选择性偏差问题,本文借鉴钟覃琳和陆正飞(2018)以及连立帅等(2019)的研究,采用倾向得分匹配法(PSM),对沪港通标的企业进行最近邻一比三匹配,在此基础上回归检验。结果如表9所示,匹配后样本的回归系数依然显著为正。

此外,本文还采取变换模型设定和用不变价产能利用率替代原有被解释变量来做进一步的稳健性检验,结果依然稳健。

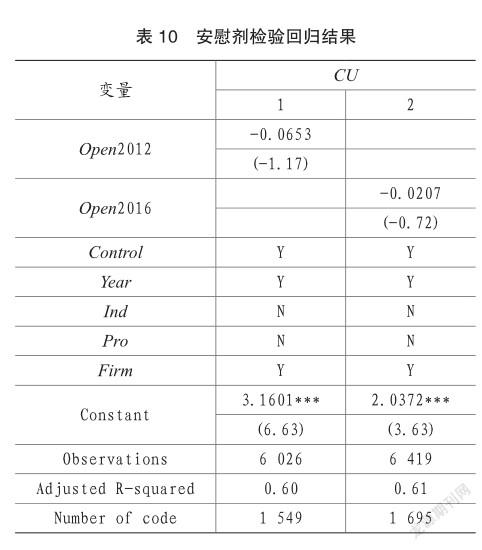

(二)安慰剂检验

本文将沪港通实施时间分别向前、向后平推两年,即假设沪港通于2012年和2016年开始实行。具体回归结果如表10所示,无论在2012年还是在2016年实施沪港通计划,资本市场开放(open2012和open2016)的回归系数均不显著。

七、结论与政策建议

本文选用2012—2018年A股上市公司中制造业企业的样本,借助沪港通交易制度实施这一自然实验对“资本市场开放能否化解企业产能过剩”这一问题做出回答。研究发现:

首先,资本市场开放能够有效提高企业产能利用率,化解产能过剩问题。该结论在使用PSM解决了样本選择性偏差之后仍然稳健。其次,资本市场开放对于产能利用率的提高作用,在取得银行借款较多、企业所得税税负较低、土地使用成本较低的公司中更显著,而对于行业信息环境的调节效果不敏感。这说明资本市场开放是通过缓解政府对于企业的干预,进而提高产能利用率来化解产能过剩。更进一步,资本市场的开放能够显著降低投资过度公司的投资水平,从而提高它们的产能利用率,但对于投资不足的公司,这一作用不再显著。最后,2013年颁布的《关于化解产能严重过剩矛盾的指导意见》以及2015年供给侧改革的要求都会对本文结果产生影响,在排除了这些外生影响后,本文结论仍然成立。

本文的研究结论提供了如下的政策启示:第一,坚持金融对外开放有利于实体经济健康平稳发展,可以考虑通过进一步深化金融业对外开放,以市场化的方式来解决中国特殊经济体制下形成的诸多问题。第二,推动经济的市场化发展有利于企业摆脱地方政府的过度干预,治理中国式产能过剩不仅要关注官员政治晋升这一体制因素,还应关注市场化发展为企业摆脱政府干预提供的外源动力。

主要参考文献:

[1]白让让.竞争驱动、政策干预与产能扩张——兼论“潮涌现象”的微观机制[J].经济研究,2016,51(11):56-69.

[2]陈运森,黄健峤.股票市场开放与企业投资效率——基于“沪港通”的准自然实验[J].金融研究,2019, No.470(08):155-174.

[3]陈运森,黄健峤,韩慧云.股票市场开放提高现金股利水平了吗 ——基于“沪港通”的准自然实验[J].会计研究, 2019, 000(003):55-62.

[4]范林凯,吴万宗,余典范等.中国工业产能利用率的测度、比较及动态演化——基于企业层面数据的经验研究[J].管理世界,2019,35(008):84-96.

[5]韩国高,高铁梅,王立国等.中国制造业产能过剩的测度,波动及成因研究[J].经济研究, 2011,12(12):18-18.

[6]江飞涛,耿强,吕大国等.地区竞争,体制扭曲与产能过剩的形成机理[J].中国工业经济,2012(6):44-56.

[7]李雪松,赵宸宇,聂菁.对外投资与企业异质性产能利用率[J].世界经济,2017,40(005):73-97.

[8]连立帅,朱松,陈超.资本市场开放与股价对企业投资的引导作用:基于沪港通交易制度的经验证据[J].中国工业经济,2019,000(003):100-118.

[9]连立帅.资本市场开放、非财务信息定价与企业投资——基于沪深港通交易制度的经验证据[J].管理世界, v.35(08):136-154.

[10]林毅夫,巫和懋,邢亦青.“潮涌现象”与产能过剩的形成机制[J].经济研究,2010(10):118-118.

[11]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999-2007.经济学:季刊.

[12]马妍妍,俞毛毛,程京京.资本市场开放促进企业创新了么 ——基于陆港通样本的微观证据[J].财经论丛, 2019(8).

[13]王文甫,明娟,岳超云.企业规模、地方政府干预与产能过剩[J].管理世界,2014, 000(010):17-36.

[14]王永进,匡霞,邵文波.信息化,企业柔性与产能利用率.

[15]徐业坤,马光源.地方官员变更与企业产能过剩[J].经济研究,2019(5).

[16]余东华,吕逸楠.政府不当干预与战略性新兴产业产能过剩——以中国光伏产业为例[J].中国工业经济, 2015,000(010):53-68.

[17]张林.中国式产能过剩问题研究综述[J].经济学动态,2016,000(009):90-100.

[18]钟凯,孙昌玲,王永妍等.资本市场对外开放与股价异质性波动——来自“沪港通”的经验证据[J].金融研究, 2018, No.457(07):178-196.

[19]钟覃琳.资本市场开放能提高股价信息含量吗 ——基于“沪港通”效应的实证检验[J].管理世界, v.34(01):169-179.

[20]邹洋,张瑞君,孟庆斌,等.资本市场开放能抑制上市公司违规吗 ——来自“沪港通”的经验证据[J].中国软科学,2019,000(008):120-134.

[21]Bae,K.H.,Bailey,W.,and Mao,C.X.Stock Market liberalization and The Information Environment [J]. Journal of International Money & Finance, 2006, 25(3): 404-428.

[22]Beck,T.,Levine, R., and Levkov,A.Big Bad Banks The Winners and Losers from Bank Deregulation in the United States [J].The Journal of Finance,2010,65(5):1637-1667.

[23]Kim,I.J.,Eppler,K.J., Kim, W.S.,et al. Foreign Investors and Corporate Governance in Korea [J]. Pacific-Basin Finance Journal,2010,18(4): 390-402.

[24]Kim,I.,Miller,S.,Wan,H.,et al.Drivers Behind the Monitoring Effectiveness of Global Institutional Investors:Evidence from Earnings Management [J]. Journal of Corporate Finance, 2015, 40: 24-46.