宜兴市水资源资产负债表的编制

2022-03-04沈汇超何卿周思聪葛晴宇

沈汇超 何卿 周思聪 葛晴宇

摘要 以宜兴市为水资源资产负债表编制对象,将宜兴市划分为8个水生态环境功能区,核算宜兴全市以及下辖各个水生态环境功能区2015年和2018年水资源资产负债。2015年和2018年水资源实物量分别为17.35亿和7.77亿m3,水资源资产总额为1 397 939万和1 330 577万元,负债总额为6 736万和7 198万元。核算结果显示水资源实物量和价值量均呈现下降趋势。目前由于在核算指标选取、数据获取和统计口径上存在局限性,导致核算结果存在误差。

关键词 宜兴市;水资源资产负债表;下降趋势

中图分类号 F 231.1 文献标识码 A

文章编号 0517-6611(2022)03-0219-05

doi:10.3969/j.issn.0517-6611.2022.03.057

Compilation of a Balance Sheet of Water Resources in Yixing City

SHEN Hui-chao1,2,HE Qing1,ZHOU Si-cong1,2 et al

(1.Jiangsu Provincial Key Laboratory of Environmental Engineering,Jiangsu Provincial Academy of Environmental Sciences,Nanjing,Jiangsu 210036;2.Environmental Technology Limited Liability Company,Jiangsu Academy of Environmental Sciences,Nanjing,Jiangsu 210036)

Abstract Yixing City was selected to compile the water resources’ balance sheet,Yixing City was divided into eight water ecological environment functional areas. Water resources’ assets and liabilities for Yixing City and eight water ecological environment functional areas in 2015 and 2018 were accounted. The stock of water resources in 2015 and 2018 was 1.735 billion cubic meters and 0.777 billion cubic meters respectively. The total water resources assets in 2015 and 2018 was 13 979.39 million yuan and 13 305.77 million yuan respectively. The total amount of liabilities in 2015 and 2018 was 67.36 million yuan and 71.98 million yuan respectively. The accounting results showed that both the stock of water resources and the value of water resources showed downward trends. There were errors in accounting results due to the limitation of accounting indices’ selection,data acquisition and statistical caliber.

Key words Yixing City;Water resources’ balance sheet;Downward trend

基金項目 国家水体污染控制与治理科技重大专项(2018ZX07208007)。

作者简介 沈汇超(1992—),男,江苏启东人,工程师,硕士,从事环境规划、水资源管理、水污染治理与生态恢复研究。通信作者,研究员级高级工程师,硕士,从事环境规划、自然资源资产负债表研究。

收稿日期 2021-02-24;修回日期 2021-06-04

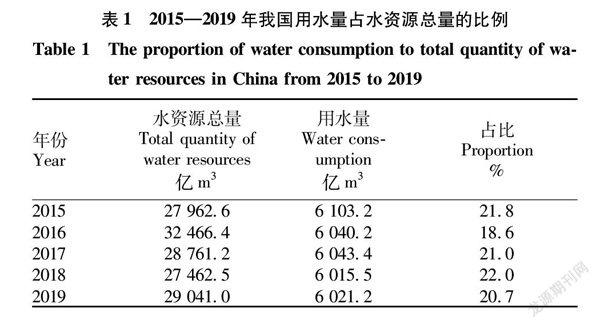

水资源作为一种特殊的生态资源,是维持整个地球生命系统的重要基础,其与能源、环境并称为影响中国经济社会可持续发展的三大制约性因素,在各种自然资源中居于首要地位[1]。目前,在水资源利用方面面临着2个主要问题:水资源管理落后和水资源浪费。2015—2019年《中国水资源公报》显示我国用水量占水资源总量的比例出现明显波动,用水量约占水资源总量的20%,如表1所示。为避免可能发生的水资源危机,加强水资源管理,提高水资源利用效率刻不容缓[2]。

编制水资源资产负债表,摸清区域水资源资产和负债本底,为科学、合理制订水资源持续发展战略和水资源保护措施提供理论基础。资产负债表期初期末的数据变化可以在一定程度上反映区域水资源在质量、数量和价值量方面的变化,为改善水资源资产管理与使用效率提供数据支撑[3]。

近年来,国内外学者在水资源负债与水资源资产的理论基础和核算方法取得了一定的进展,但在水资源负债和资产核算方法上仍存在诸多争议。笔者选取江南典型水乡宜兴市作为水资源资产负债核算试点,编制宜兴市水资源资产负债表,旨在为体系化的水资源资产负债表编制工作提供实践依据[4]。

1 宜兴市水资源资产负债表框架体系

水资源核算按照“先实物量,后价值量”,再依据资产和负债进行净资产核算。核算宜兴市水资源资产负债表包括宜兴市水资源实物量表和宜兴市水资源价值量表[5]。这2张表能全面反映宜兴市水资源的数量和质量。

1.1 水资源实物量的确定

按照《自然资源资产负债表编制制度(试行)》,水资源资产账户核算范围包括各地区辖区内的所有水体,由内陆水体中的淡水和微咸水组成,不包括海洋和大气中的水。笔者主要探讨水资源资产类型的组成与年际变化,根据宜兴市水资源统计口径和统计数据可得性,参考朱婷等[6]编制的江苏省水资源资产负债表,不体现工业废水排放量、城镇生活污水排放量等负债内容[5]。同时,由于当前只能对水质类型按照监测点位数量占比等方式及指标表征,所以现阶段暂未将水质因素纳入水资源核算中[6]。根据以上因素确定宜兴市实物量核算指标框架,由年初存量、存量增加、存量减少和年末存量四大类组成,具体包括地表水、地下水、湖泊水库蓄水、降水、取水等指标[7]。

1.2 水资源价值量的确定

水资源资产通过实现生态系统服务功能,从而产生价值。对于生态系统服务,已有多种分类方法,包括Daily的13类分类方法、Costanza的17类分类方法、MA的4类分类方法。相比较而言,MA的四大类20项分类方法在系统性和实用性上更好[8],笔者参考MA的分类方法选取宜兴市水资源价值量核算指标,并根据实际情况进行调整和修改。

负债作为一个新的概念,重点表征资源过耗、环境损害、生态退化等因素的货币化表现[9]。该研究中水资源负债主要考虑水生态系统过压下导致生态系统服务功能的丧失[10-12],故负债的核算指标选取水面转变为其他土地利用类型,从而导致一系列的生态服务功能丧失以及环境损害造成的损失[5]。宜兴市水资源价值量表框架如表2所示。

2 宜兴市水资源资产负债表编制结果

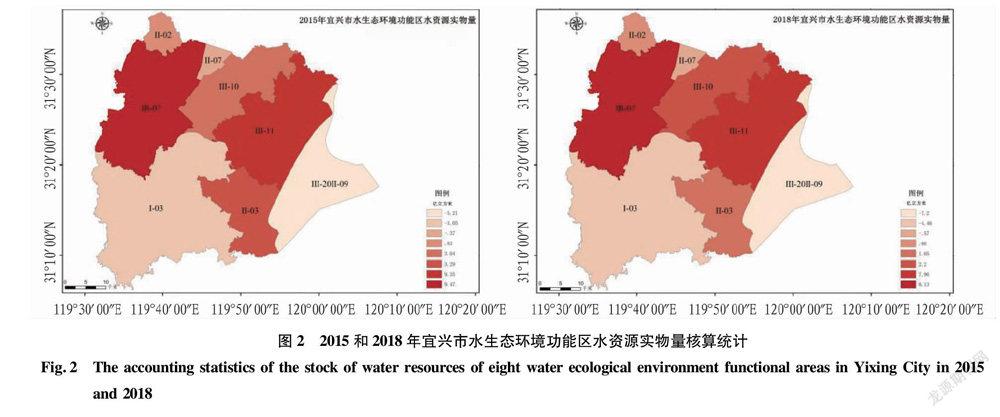

2.1 宜兴市水生态环境功能区概况 根据《江苏省太湖流域水生态环境功能区划(试行)》,宜兴市分为9个水生态环境功能区,其中陆域6个、水域3个。为计算方便,笔者将Ⅱ-09和Ⅲ-20合并为一个水生态环境功能区,如图1所示。

2.2 宜兴市水资源实物量编制结果

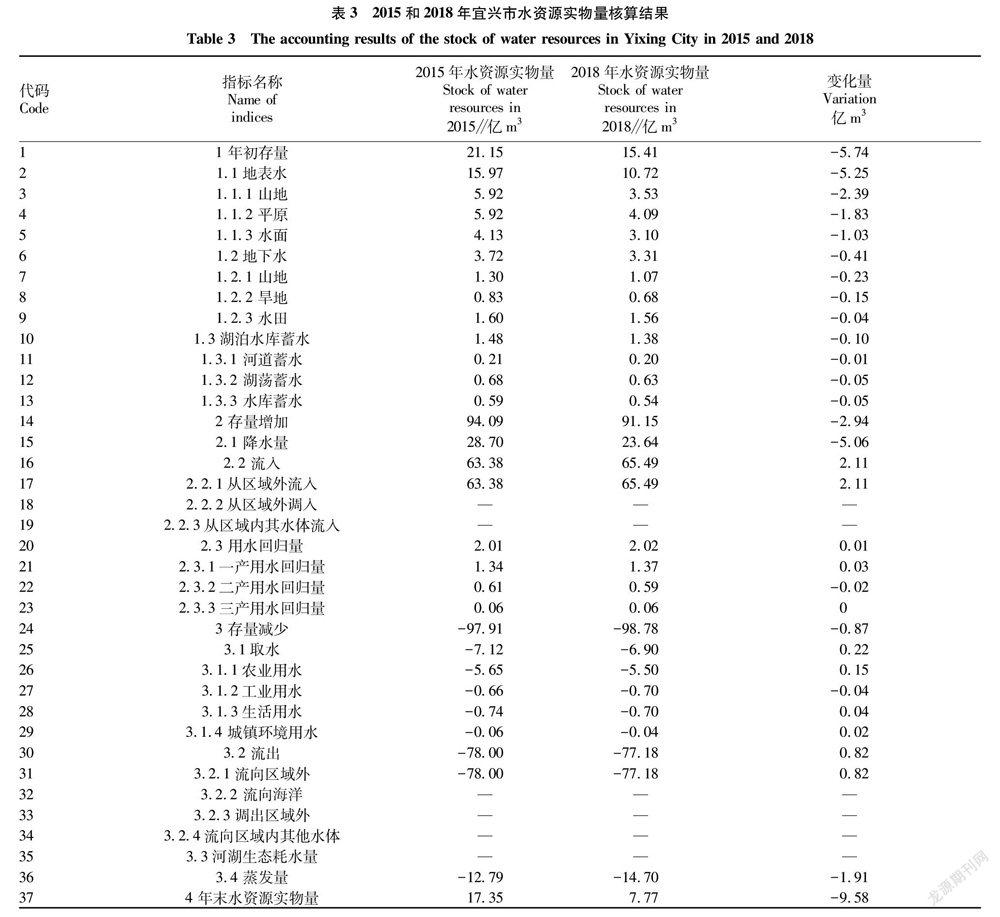

2.2.1 宜兴市全市水资源实物量核算结果。2015年和2018年年末宜兴市水资源实物量分别为17.35亿和7.77亿m3。2018年年末水资源实物量较2015年减少9.58亿m3,下降55.22%。表3数据显示,地表水存量(2018年比2015年减少5.25亿m3)

和降水量(2018年比2015年减少5.06亿m3)两项指标2018年较2015年合计减少10.31亿m3。根据宜兴市水资源公报数据,2015年地表水和地下水总量较多年平均增加99.8%,降水量比多年平均增加34.5%,属于丰水年。故2015年和2018年水资源实物量变动属于合理范围。

2.2.2 宜兴市水生态环境功能区水资源实物量核算结果。

Ⅲ-07、Ⅲ-11、Ⅱ-03和Ⅲ-10水生态环境功能区2015和2018年的年末存量排名靠前,Ⅰ-03、Ⅱ-03、Ⅱ-07、Ⅱ-09、Ⅲ-20为水资源净流出区域。各个功能区2018年水资源存量较2015年均有不同程度减少,Ⅱ-03和Ⅱ-07的下降幅度均超过50%,如表4和图2所示。

2.3 宜兴市水资源价值量编制结果

2.3.1 宜兴市全市水资源价值量核算结果。

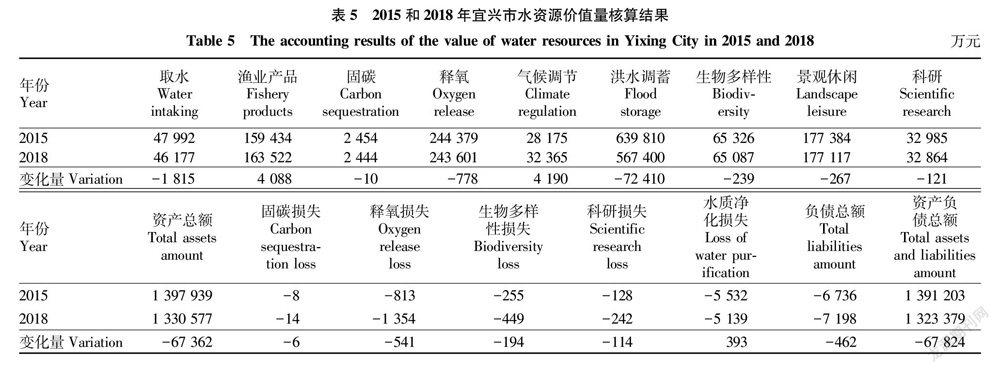

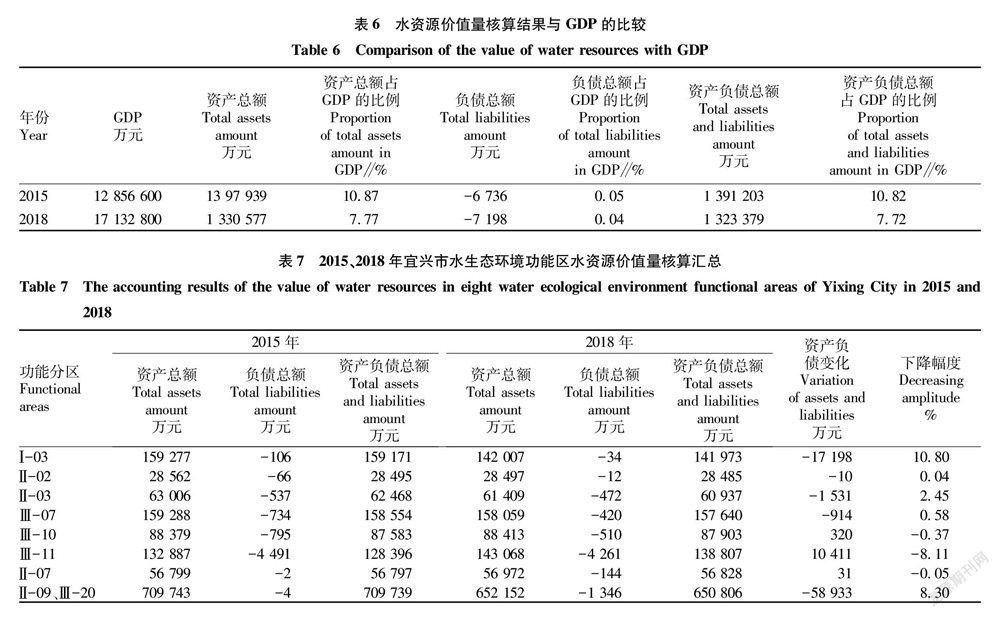

2.3.1.1 资产核算。2015、2018年宜兴市自然资源资产总额分别为1 397 939万和1 330 577万元,水资源资产以释氧、洪水调蓄和景观休闲为主,分别相当于宜兴市当年GDP的10.87%和7.77%。相较于2015年,2018年水资源资产总额减少67 362万元,降幅约4.8%。

2.3.1.2 负债核算。2015年、2018年宜兴市自然资源资产负债总额分别为6 736万和7 198万元,分别相当于宜兴市当年GDP的0.05%和0.04%;资产负债总额分别为1 391 203万和1 323 379万元,资产负债率分别为0.48%和0.54%,水资源资产负债率较低。相较于2015年,2018年水资源负债增加462万元,增幅约6.9%(表5~6)。

2.3.2 宜兴市水生态环境功能区水资源价值量核算结果。

由表7可知,Ⅲ-07、Ⅲ-11、Ⅰ-03、Ⅱ-09、Ⅲ-20水生态环境功能区2015和2018年资产负债总额排名靠前,Ⅱ-02和Ⅱ-07排名靠后,各个水生态环境功能区的水资源实物量与价值量并未存在一一对应关系。

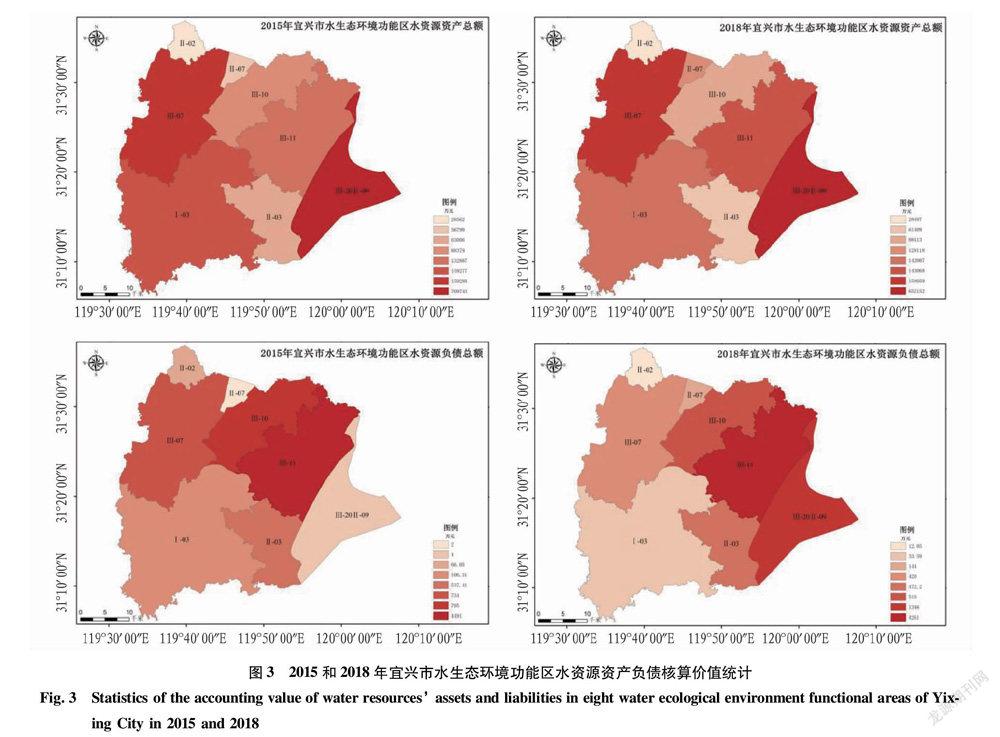

宜兴市8个水生态环境功能区2018年水资源资产负债总额较2015年均有不同程度变化,Ⅰ-03、Ⅱ-09、Ⅲ-20的下降幅度均超过5%,Ⅲ-11的增长幅度超过5%,如表7和图3所示。

3 结论与讨论

3.1 结论

由于水资源存在随即流动、可再生性、内涵不确定等特性,导致水资源资产负债表编制难度较大[13]。笔者构建了水资源实物量和价值量的核算体系,并编制了2015年和2018年宜兴市水资源资产负债表。

(1)水资源实物量将核算对象限定在可更新的水资源量,没有反映经济与环境之间关于资源过度消耗、环境损害与生态破坏的债权债务关系[7]。

(2)价值量核算受数据可得性与计量方法的局限性,暂未对宜兴市资源过耗和环境污染造成的损失进行计量。同时,由于统计口径差异以及地方部分数据难以获得,导致核算结果有误差,且水资源实物量与价值量之间并未存在一一对应关系。

3.2 讨论 笔者只针对水资源资产核算方法进行了试点试算,但如何利用水资源资产核算结果来指导区域水资源利用方式的优化和转变;如何将水资源资产核算结果与其他主题资源核算结果进行类比;如何利用水资源资产核算结果逐步完善核算指标体系等问题是今后研究的重要内容。

参考文献

[1] 胡诗朦.基于“节水优先”的崇明水资源资产初步核算及价值转化影响分析[D].上海:华东师范大学,2019.

[2] 叶炳杰,韦健磊,李德政,等.水资源资产负债表编制研究:以嘉兴市为例[J].现代商贸工业,2020,41(18):114-115.

[3] 溫哲.水资源资产负债表编制研究:以山东省为例[D].济南:山东财经大学,2018.

[4] 王朋吾,祝美贺.水资源资产负债表核算范围及价值计量研究[J].商业会计,2018(8):9-11.

[5] Australian Bureau of Meteorology.Australian Water Accounting Standard 1: Preparation and Presentation of General Purpose Water Accounting Reports[R].2012.

[6] 朱婷,薛楚江.水资源资产负债表编制与实证[J].统计与决策,2018,34(24):25-29.

[7] 秦长海,甘泓,汪林,等.实物型水资源资产负债表表式结构设计[J].自然资源学报,2017,32(11):1819-1831.

[8] 刘彬.水生态资产负债表编制研究[D].北京:中国水利水电科学研究院,2018.

[9] 封志明,杨艳昭,陈玥.国家资产负债表研究进展及其对自然资源资产负债表编制的启示[J].资源科学,2015,37(9):1685-1691.

[10] 王姝娥,程文琪.自然资源资产负债表探讨[J].现代工业经济和信息化,2014,4(9):15-17,29.

[11] 肖序,王玉,周志方.自然资源资产负债表编制框架研究[J].会计之友,2015(19):21-29.

[12] 王泽霞,江乾坤.自然资源资产负债表编制的国际经验与区域策略研究[J].商业会计,2014(17):6-10.

[13] 杨艳昭,陈玥,宋晓谕,等.湖州市水资源资产负债表编制实践[J].资源科学,2018,40(5):908-918.