软件企业研发费用资本化案例研究与思考

2022-03-02张红雨

张红雨

【摘 要】随着科学技术的进步,软件产品更新迭代的周期不断缩短,市场竞争越来越激烈。软件企业为保持市场份额和竞争力,不断加大自己的研发投入,研发费用的投入在软件企业的全部投入中占比较高。软件企业的管理层和财务人员在研发费用的会计处理中,就是否进行研发费用资本化、如何恰当区分研究阶段与开发阶段存在不同的见解。据此,论文在探讨会计准则有关规定的基础上介绍了软件企业研发费用资本化的现状,结合实际案例分析了不同的研发费用会计处理方式对软件企业产生的影响,提出了软件企业研发费用资本化的可行途径,以供参考。

【Abstract】With the progress of science and technology, the cycle of software product update and iteration is continuously shortened, and the market competition is becoming more and more fierce. In order to maintain the market share and competitiveness, software enterprises continue to increase their own investment in research and development. The investment of research and development expenses accounts for a relatively high proportion of the total investment of software enterprises. In the accounting treatment of research and development expenses, the management and financial personnel of software enterprises have different opinions on whether to capitalize the research and development expenses and how to properly distinguish between research stage and development stage. In this regard, based on the discussion of the relevant regulations of accounting standards, this paper introduces the current situation of the capitalization of research and development expenses in software enterprises, analyzes the impact of different accounting treatment methods of research and development expenses on software enterprises combined with the actual case, and puts forward the feasible ways of the capitalization of research and development expenses in software enterprises, for reference.

【關键词】研发费用;资本化;会计处理

【Keywords】research and development expenses; capitalization; accounting treatment

【中图分类号】F273.1;F275 【文献标志码】A 【文章编号】1673-1069(2022)01-0182-03

1 引言

近年来,我国对科技领域的发展空前重视,不断推出针对高新技术企业及自主创新的科技企业的扶持政策。软件企业作为以信息的储存、转移、使用以及生产为核心的信息技术服务企业,其研发投入支出是企业日常经营活动中的重要一环,所占比重较高。研发活动中发生的研发费用与企业的经营成果的好坏紧密联系,怎样选择研发费用的会计核算处理方式将会直接影响软件企业的资产状况、经营效益以及整个软件企业的企业价值。

2 企业研发费用资本化的国际会计准则要求对比

目前,在国际上关于研究开发费用的处理方式并不统一,存在不同的观点,本文对美国公认会计准则(GAAP)和国际财务报告准则(IFRS)的相关准则要求进行比较分析[1]。

美国公认会计准则(GAAP)在关于研究开发费用的部分中规定进行研究开发费用会计处理时,一般情况下研发支出应在发生时计入费用,不能将这些费用计入存货、制造费用或将这些费用递延到未来期间。但是,如果相关材料、设备、设施可以作为其他用途(包括在其他研究开发项目中使用),则应当将其资本化,并在受益年限内计提折旧。对完成资本化的研发成本摊销须计入研发费用。

由此可见,美国会计准则在研发费用会计处理的过程中倾向于全部费用化,对研发费用资本化的情况要求程度比较高。其理论依据是从谨慎性角度出发,对研发活动成果的不确定性持有保守谨慎的态度。

国际财务报告准则(IFRS)中第38号文40段要求为评价内部产生的无形资产是否满足确认条件,企业应将资产的形成过程分为研究阶段和开发阶段,在项目的研究阶段,企业不能证明存在将产生可能未来经济利益的无形资产。因此,该支出应在其发生时确认为费用,在项目的开发阶段,当且仅当企业可证明以下所有各项时,开发(或内部项目的开发阶段)产生的无形资产应予确认:第一,使用或销售,完成该无形资产在技术上可行;第二,有意完成该无形资产并使用或销售它;第三,有能力使用或销售该无形资产;第四,该无形资产可以产生可能未来经济利益;第五,为完成该无形资产开发,并使用或销售该无形资产,有足够的技术、财务资源和其他资源的支持;第六,对归同于该无形资产开发阶段的支出,可以可靠地计量[2,3]。

3 我国会计准则要求及软件企业研发费用资本化的现状

我国财政部于2006年3月发布的《企业会计准则第6号——无形资产》中规定,企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益。在开发阶段,可将有关支出资本化计入无形资产的成本,但必须同时满足相关条件:第一,完成该无形资产以使其能够使用或出售在技术上具有可行性;第二,具有完成该无形资产并使用或出售的意图;第三,无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性;第四,有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产;第五,归属于该无形资产开发阶段的支出能够可靠地计量。无法区分研究阶段和开发阶段的支出,应当在发生时作为管理费用,全部计入当期损益[4]。

我国研发费用的会计处理与国际财务报告准则要求趋近,都是有条件的资本化处理方式,但是从2015年以来资本市场上有关信息传输、软件和信息技术服务业的IPO过会企业的研发费用资本化情况来看,进行资本化的软件企业仅有3家企业(久远银海、暴风集团和辰安科技)存在部分的研發费用资本化情况。从中可以看出,我国软件企业在实践中因理论要求高,同时,研发项目具有连续性、复杂性、少参照性、无标准规范等特点,导致无论是企业还是资本市场监管层对研发费用的会计处理从谨慎性和便捷性的维度出发,选择和认可对研发费用支出采用全部费用化处理方式较为合理。

4 软件企业研发费用的不同会计处理方式对企业的影响

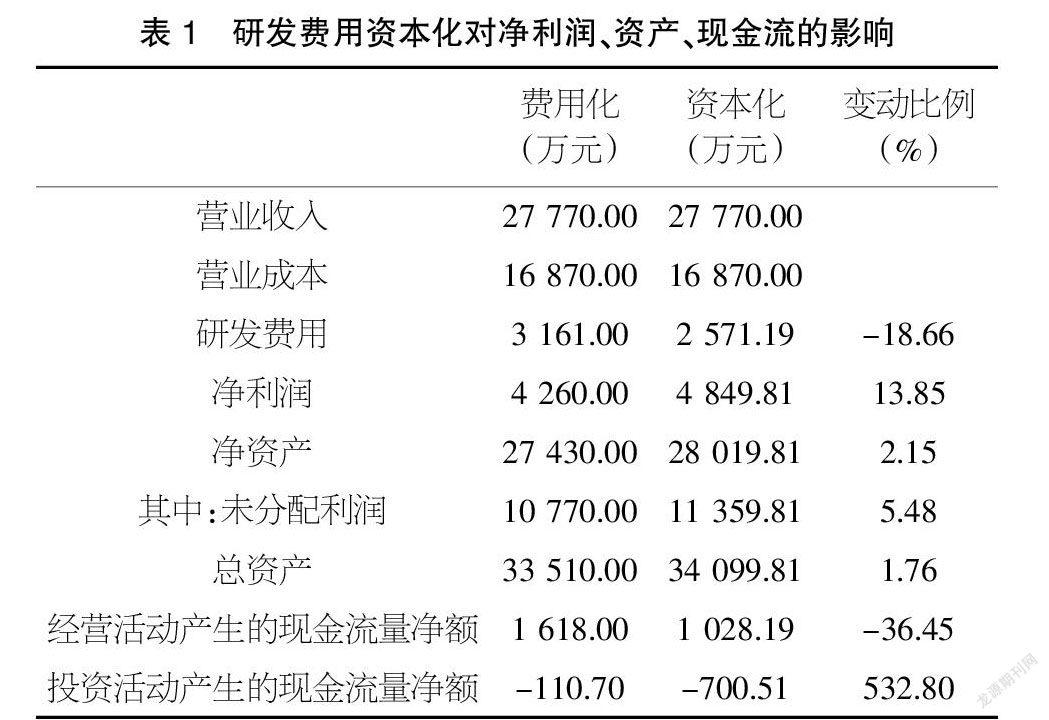

本文以普联软件股份有限公司(以下简称“普联软件”)为案例进行研究分析,普联软件是一家大型企业管理信息化方案及IT综合服务企业,主要面向石化、建筑地产、银行保险、政府机关、事业单位等行业客户,广泛从事企业管理的信息化服务,提供信息系统的方案设计、软件开发、系统实施及技术支持。选择该企业作为案例研究的原因是该企业2021年6月在深交所创业板挂牌上市,从其公开的资料来看,其在IPO辅导申报阶段曾对公司在2011-2015年确认的部分研发项目开发支出予以资本化转入无形资产进行费用化追溯调整,追溯调整影响金额为589.81万元,调整的具体原因是鉴于同行业上市公司存在研发费用资本化的情况较少,为更加准确、真实地反映公司的经营业绩和财务状况。

在该案例中,本文假设调整的589.81万元全部为项目研发过程实际发生的研发费用支出,不考虑其具体的税收政策、资本化时间、摊销等因素影响。因为案例公司追溯调整年度在2017年度,故本文选用了案例公司2017年的部分财务数据进行测算分析,如表1所示。

表1 研发费用资本化对净利润、资产、现金流的影响

由表1可见,针对研发费用进行资本化可以增加企业的当期净利润,减轻业绩压力,避免企业业绩波动过大的情况发生,有利于提高企业管理层在研究开发项目加大投入的积极性,规避管理层短视的企业经营行为,从而保持企业的竞争优势,实现企业利润最大化的目标[5]。

研发费用资本化能够增加案例公司的无形资产资源,增加公司资产的比重,有利于增加公司整体总资产和净资产,并体现良好的资产状况,同时,能够改变公司轻资产形象,提高偿债能力,在公司的融资等方面提供有力的支持,有利于公司长期规划与发展。

研发费用资本化能够影响现金流的分类。研发费用资本化时,相应的费用支出在现金流量表中会计入“购建固定资产、无形资产和其他长期资产支付的现金”项目,减少投资活动产生的现金流量净额。研发费用完全费用化时,相应的费用支出会体现在经营性现金流中,减少经营活动产生的现金流量净额。因此,研发费用资本化能够较好地体现经营性现金流状况。

5 实现软件企业研发费用资本化的可行途径

尽管软件企业研发项目存在无标准、人员投入成本高、风险性高和波动性大的行业特点,但是本文认为可通过以下途径实现研发费用的资本化。

5.1 规范软件企业研发活动的工作流程及成果评判标准

软件企业研发费用进行资本化处理时的难点在于资本化的时点确认问题,企业可通过以下手段予以实施:

第一,建立书面的报告制度。软件企业由于销售的产品适用于某一行业,其开发过程也会具有同质性,因此,在研发过程中对每个阶段的关键点进行确认,划分各项标准的研发阶段,在完成某个阶段性的研发测试时,研发人员应当出具书面的阶段性报告,对该阶段的研发费用、人员、阶段性的技术成果进行记录描述,企业的经营层、管理层和财务部门依据阶段性报告对该研发项目的研发进度、研发费用资本化的时点以及资本化的5项条件是否都已满足进行研判[6]。

第二,组建科学的测评体系。在研究和开发活动的全过程中对每一标准阶段的研究结果应当从技术自身和成果转化的经济效益方面进行测评,测评结果能够为研发活动阶段的划分和对资本化时点的判断提供充分依据。因此,软件企业应当科学地建立一套完整、规范的研发活动测评体系。企业可以按照已划分的标准的研发活动阶段,对每一阶段需要测评的具体内容进行科学的划分,并制定测评内容的标准,进而确定每一阶段需要进行测评的时间点。

第三,做好研发项目的预算计划,及时跟踪预算执行情况。在研发项目立项之前,研发技术人员应与财务人员及其他相关部门人员进行沟通,建立合理的研发项目预算并对项目的实施过程进行合理的计划;在研发项目开发实施阶段,项目管理人员应当对项目进行技术、成果市场转化测试,因为研发项目是一个不断变化和调整的过程,外部的市场需求也在发生变化,且技术开发也具有很大的不确定性,所以企业对此阶段的测试,在一定程度上能够有效规避项目评估风险,及时进行研发项目的预判和决策。

5.2 建立研发费用备案登记管理制度

软件企业研发人员通常关注的是技术的可行性及解决方案,对整个研发项目中的费用及其他管理方面比较弱化或者完全忽视,这容易导致在研发项目的每个阶段的费用管理比较混乱,不利于确定某一阶段的具体费用支出情况,从而影响费用资本化的准确性,因此,软件企业在研发活动中应当建立备案登记管理制度。软件企业可以设置必要的岗位(如BP岗)作为研发活动技术和后勤职能管理的枢纽,对每一研发阶段的费用发生情况进行详细的数据统计,这样能够在实现资本化的某一阶段提供有效数据的支撑,有利于财务部门准确地划分进行资本化的研发费用。

5.3 寻求第三方合作,形成监督制约机制

软件企业在进行研发活动的过程中可能发生在技术资源不充分的情况下,企业管理层为了追求利润最大化,盲目地将一些生產业务活动作为研发项目,并且将发生的费用硬性进行资本化处理。为严谨、规范地进行研发活动,减少主观性,软件企业可以寻求第三方的合作,形成监督制约的机制。

第一,在技术资源上,加强与高等院校、科研院所的联系。高等院校、科研院所一般容易接触和掌握最新的理论研究信息,是技术理论的高地和前沿。软件企业可以利用这些优势,寻求与高校与科研院所的合作,合作开发新的产品和技术,通过产学结合推动技术创新,从而建立起长期、稳定的合作关系,将理论知识应用到企业生产过程中,形成资源和效益共享的开发平台,解决企业技术资源不充分的弊端。

第二,接受第三方的审计监督。软件企业的各阶段研发活动应当接受客观的审计监督,避免不准确、不真实的情况发生。注册会计师或税务师在对软件企业的年度研发费用进行审计时,会将研发活动各阶段中发生的书面文件、记录及运行轨迹与企业实际研发费用的处理情况进行核对检查,检查企业研发费用资本化的情况,关注企业是否存在研发费用资本化处理不符合规定、管理层因业绩压力对研发费用进行不当处理等相关情况。

6 结语

目前,我国会计准则要求企业在研发项目开发阶段可以有条件地进行研发费用资本化,相关人员应当根据企业实际经营业务的情况,对能够为企业带来经济效益的研发成果所产生的研发费用支出进行资本化处理,而不能一刀切式地过于谨慎保守地进行费用化处理。因此,在研发费用处理方面,企业应倾向于有条件的资本化,这样能够更好地核算软件企业经营毛利润水平,减少企业资源的浪费,有利于企业价值的评估,有利于提高会计信息的准确性,有利于企业的技术自主创新。

【参考文献】

【1】美国会计准则委员会.美国财务会计准则(第1-137号)[M].王世定,李海军,译.北京:经济科学出版社,2004.

【2】中华人民共和国财政部.企业会计准则·2001[M].北京:中国财政经济出版社,2001.

【3】国际会计准则委员会.国际会计准则[M].北京:中国财政经济出版社,2000.

【4】中华人民共和国财政部.企业会计准则2006[M].北京:经济科学出版社,2006.

【5】李春涛.高新技术企业研发费用加计扣除会计核算及管理研究[J].中国集体经济,2020(21):141-143.

【6】殷春兰.探讨研发费用会计核算在高新企业税前加计扣除的税务风险[J].商讯,2020(18):73+75.