CEO财务经历与非金融企业影子银行化

2022-03-01刘军航卢传家

刘军航 卢传家

(合肥工业大学管理学院,合肥 230000)

引 言

2020年12月中国银保监会发布 《中国影子银行报告》中指出影子银行会使个体风险不断的积累,并会传播到其他企业形成系统性风险,进而影响金融体系的稳定和安全。截止到2019年末,中国广义影子银行规模达到84.80万亿元。影子银行虽然具有一定的信用中介作用,但是由于其有推动企业高杠杆、助长资金的 “脱实向虚”、不受金融监管等行为,会加大金融体系风险。影子银行化作为资本 “脱实向虚”的一种形式会影响到我国实体经济的发展,也偏离了金融服务于实体经济的目标。为此,国家相继明确要坚决防范化解重大金融体系安全。党的十九大报告中指出“要守住不发生系统性金融风险的底线”,在2021年8月17日中央财经委员会第十次会议中强调“研究防范化解重大金融风险、做好金融稳定发展工作问题”。关于影子银行的发展不仅引起政府部门的重视,也成为学者们的研究热点之一。近年来关于金融企业的影子银行研究已经较为广泛,但对非金融上市企业的影子银行业务关注较少。已有学者从微观角度研究非金融企业的影子银行的经济后果以及对金融体系的风险传递等内容,而鲜有学者关注到CEO对非金融企业影子银行的影响。CEO作为企业的重要决策者,对企业的投资决策起着重要作用,也会对企业的影子银行规模产生影响。基于此,本文以2013~2020年全部A股上市非金融企业为研究样本,实证检验了CEO财务经历对非金融企业影子银行化的影响,研究结果发现有财务经历的CEO会对企业的影子银行化产生抑制作用,并从企业性质和CEO权力等异质性角度探究CEO财务经历对非金融企业影子银行化的影响。

本文贡献在于:(1)本文从管理者异质性角度进行分析,实证分析了CEO财务经历对非金融企业影子银行化的影响,丰富了有关非金融企业影子银行化和高管财务经历的研究;(2)本文对于降低企业影子银行化规模、降低系统性风险的发生、维持金融体系的稳定以及促进经济高质量发展具有重要的理论和现实意义;(3)为公司CEO的选拔和任用提供参考,也为降低企业影子银行业务和经营风险以促进企业可持续发展提供思路。

1 理论分析和研究假设

非金融企业进行影子银行活动,不仅在宏观上加剧经济的 “脱实向虚”,不利于实体经济的发展和金融体系的稳定;还会在微观层面给企业自身带来不利影响,已有的研究表明:实体企业影子银行化会损害现金持有为企业带来的市场竞争优势、弱化现金持有的价值效应 (毛志宏和哈斯乌兰,2021)[1]、 降低企业的盈余可持续性(黄贤环和王翠,2021)[2]、增加企业自身的违约风险 (毛志宏等,2021)[3];也会加大企业盈利能力的波动性和发生财务风险的可能性、加剧经营风险 (李建军和韩珣,2019)[4];还会使信息质量降低、加剧股价崩盘风险 (司登奎等,2021)[5]。非金融企业的影子银行业务会给企业带来多种风险,影响企业自身的可持续发展。企业自身风险的积累,会传递到上下游企业形成行业风险;也会通过银行信用中介把风险传递到金融业,影响金融体系的安全。

CEO在财务行业的工作会对CEO打下深刻的“印记”,这种印记会影响CEO的风险认知从而影响决策的制定 (Sunder等,2017)[6]。 CEO 在财务工作中不仅积累了一定的财务知识,也培养了敏锐的洞察力,其能够及时的发现风险并进行分析,能够对影子银行业务这种高风险的行为有着更为全面和深刻的认识,这有利于企业降低经营风险、保持收益的稳定性。财务行业具有高风险和高资本的特性,在我国无论是从财务人员工作的角度,还是利益相关者的要求,都需要财务人员拥有足够的谨慎性以保证财务工作的真实性和准确性。 Bamber和 Wang (2010)[7]认为拥有财务和会计背景的高管,在信息披露时更为保守;Jiang等 (2013)[8]研究发现有财务经历的高管会降低盈余管理,CEO财务经历可以降低企业风险(孙芳城等,2020)[9]、高管的财务经历会使其拥有更低的风险偏好 (郭道燕等,2016)[10]。这些都表明有财务经历的CEO会具有谨慎性的特点。财务工作塑造了CEO谨慎、保守与客观的性格(Belghitar 和 Clark,2012)[11],使其拥有较低的风险偏好;另外,有财务经历的CEO对会计信息披露的要求和会计政策的理解更加准确,企业的信息披露也更加及时和完整,从而提高企业的信息披露质量。高质量的信息披露可以使投资者获取企业的真实财务和经营信息,高质量的信息披露会强化外部监督作用,使投资者和监督者等能够以高质量的信息为基础对企业的影子银行业务进行很好的监督,也会降低企业自身掩盖不良信息的可能性。此外,有财务经历的CEO也会提高企业的内部控制,内部控制的质量越高,非金融企业的影子银行业务就会降低。因此,有财务经历的CEO基于自身的低风险偏好、财务信息披露质量的提高和内部控制质量的提高,将对非金融企业的影子银行业务产生抑制作用。

因此,根据以上分析,提出以下假设:

H1a:具有财务经历的CEO会抑制非金融企业的影子银行业务。

CEO在财务行业的工作经历不仅使其积累了大量的财务知识,也积累了大量的隐性资源,如其在财务工作中与银行等各种金融机构和金融投资者保持着密切的联系,这种隐性资源将有利于其获得企业今后发展的资金需求。此外,财务经历的CEO对信息披露有着更为深入的理解,其可以利用自身的优势以提高资本市场需要的信息,降低信息的不透明度,获得更好的资金融资。因此,有财务经历的CEO可以利用自身的资源和经验优势去缓解企业的融资约束 (姜付秀等,2018)[12]。当企业面临的融资约束较低时,企业可以较为容易的获得外部资金以满足自身经营发展的需要,也会使企业在财务和投资方面表现得更为激进,那么企业也会有更多的资金基础去进行影子银行业务。基于此,有财务经历的CEO则可能会促进企业的影子银行业务。此外,根据石贝贝等 (2019)[13]的研究发现:有财务背景的CEO会使企业的财务杠杆更高、盈余波动更大、现金持有更少,这也表明有财务经历的CEO在财务领域也有可能表现得更为激进,而非保守,那么其也会促进非金融企业的影子银行业务。根据 “理性经济人”假设,当有财务经历CEO从事影子银行业务给自己带来的收益较大时(如人际资源、隐性收入等),其也可能会从事影子银行业务以谋取私利,甚至会牺牲企业的利益。

因此,基于以上分析,提出以下假设:

H1b:具有财务经历的CEO会促进非金融企业的影子银行业务。

2 研究设计

2.1 样本数据来源

本文选用2013~2020年我国A股上市公司为样本,并参照以往相关研究,将样本中的ST和∗ST企业、金融企业以及主要变量缺失的企业进行剔除,最终得到14144个样本数据。CEO财务经历数据来自CSMAR数据库中高管个人简历,并通过巨潮资讯网和公司公告等方式进行补充,有关财务数据均来源于CSMAR数据库,GDP数据取自国家统计局网站。为消除极端值的影响,本文对所有的连续型随机变量进行了1%的缩尾,相关数据结果在Stata中进行处理。

2.2 模型设计

本文主要研究CEO财务经历对非金融企业影子银行业务的影响,为了验证此假设,本文构建如下模型:

在模型中,财务经历系数β1的符号和显著性是本文关注的重点,反映了CEO财务经历(Fi⁃nancial)对非金融企业影子银行业务(SB)的影响。如果Financial的系数β1显著为负,则表明CEO的财务经历会抑制非金融企业的影子银行业务。

2.3 变量定义

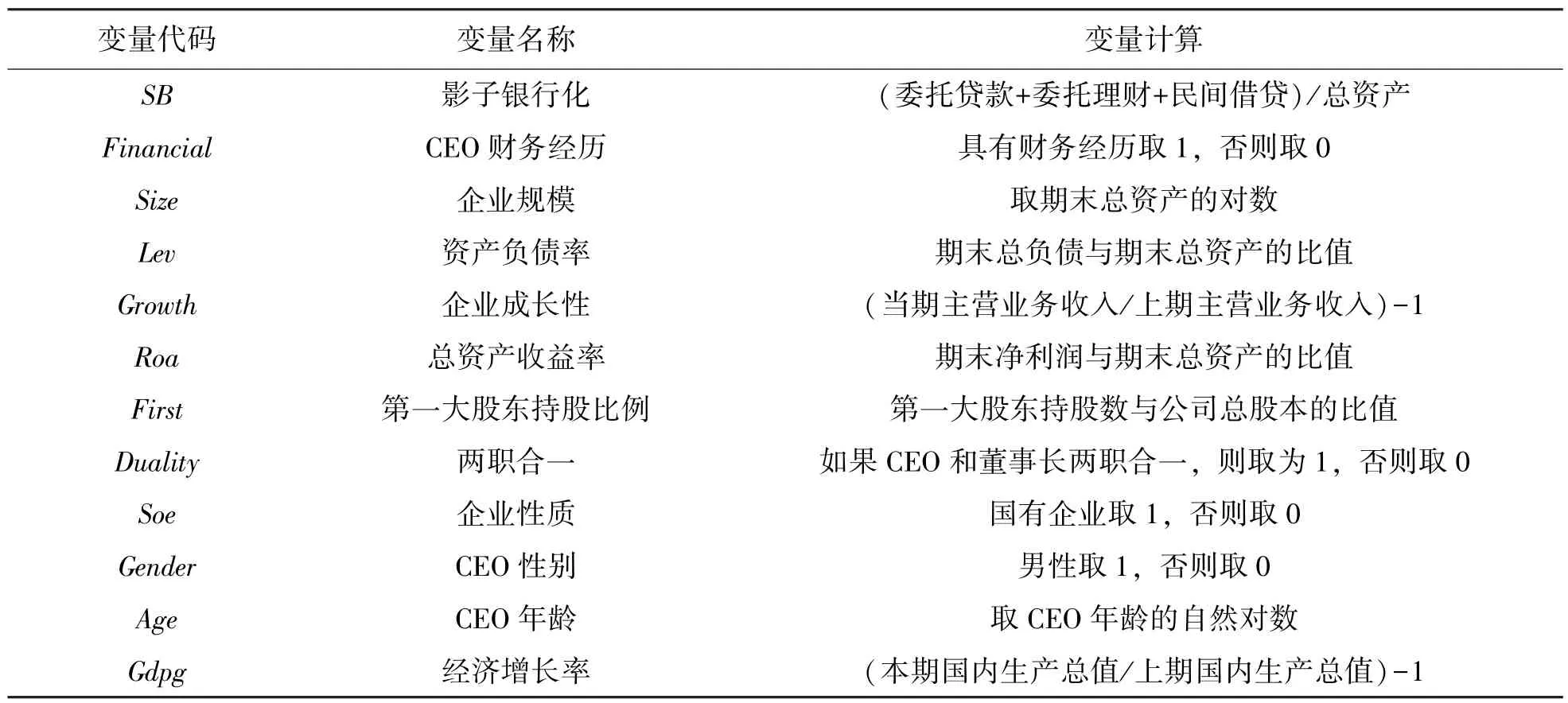

解释变量:本文将CEO财务经历作为解释变量,参照姜付秀和黄继承 (2013)[14]的做法,将财务经历定义为CEO曾担任以下职务:财务负责人、财务总监、首席财务官、总会计师。当CEO担任过以上任一职务时,认为其具有财务经历并赋值为1,否则赋值为0。

被解释变量:本文对非金融企业影子银行业务(SB)的测算,参考李建军和韩珣 (2019)[4]的做法将委托贷款、委托理财以及民间借贷3类规模之和与总资产的比值作为影子银行业务规模。“其他流动资产”、“一年内到期的非流动资产”以及 “其他非流动资产”作为委托贷款金额,民间借贷数据参照Jiang等 (2010)[15]的研究,将 “其他应收款科目”作为代理变量。委托贷款、委托理财和民间借贷的数据来自于CSMAR数据库。

控制变量:参考已有的研究,本文的控制变量包括:企业规模(Size)、资产负债率(Lev)、企业成长性(Growth)、第一大股东持股比例(First)、董事长和CEO是否两职合一(Duality)、企业性质(Soe)、 CEO 的性别(Gender)、 CEO 的年龄(Age)、经济增长率(Gdpg)、总资产收益率(Roa)等。同时本文还控制了行业固定效应和年份固定效应。具体变量定义和计算如表1所示。

表1 变量定义表

3 实证分析

3.1 描述性统计

表2是变量的描述性统计。其中Financial的均值为0.105,说明样本中具有财务经历的CEO占总样本的10.5%,这与近年来企业中具有财务经历的CEO占比较大这一事实相符。SB的均值是0.176,这表明样本中的企业其影子银行业务均值为0.176,这也表现出近年来非金融企业较多的从事影子银行业务以及实体企业 “脱实向虚”的问题;其最大值为2.117,最小值为0.00138,标准差为0.342,这说明不同的企业中影子银行业务规模相差较大。

表2 描述性统计

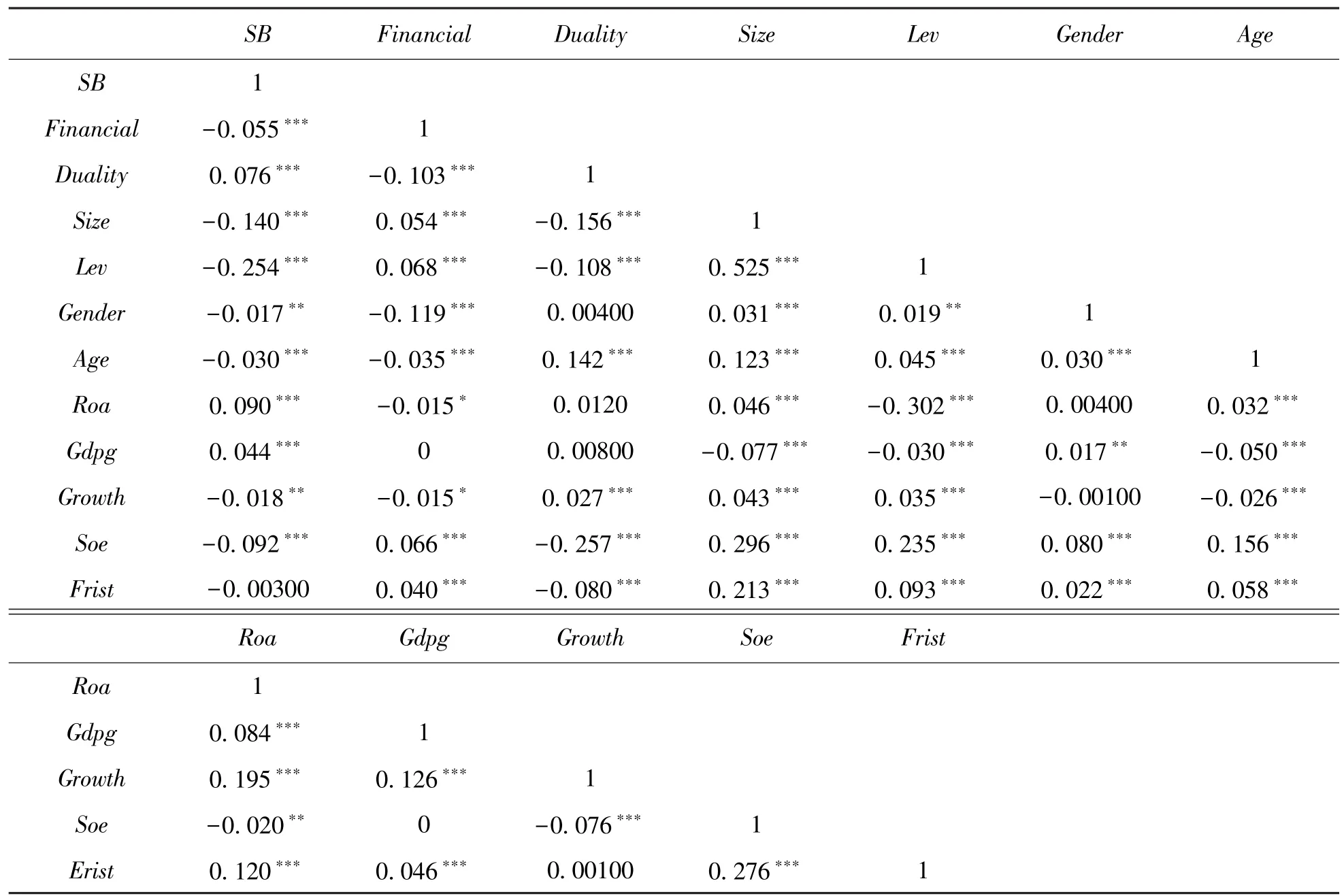

3.2 相关性分析

表3是本文研究主要变量的Pearson相关系数分析。由表3可知,SB和Financial的相关系数为-0.055,并且在1%的水平上显著,说明在没有控制其他变量时,CEO的财务经历可以抑制非金融企业的影子银行化,初步证实了假设H1a。表3中各个变量之间的相关系数表明各变量之间不存在严重的多重共线性问题。

表3 相关性分析

3.3 回归分析与结果检验

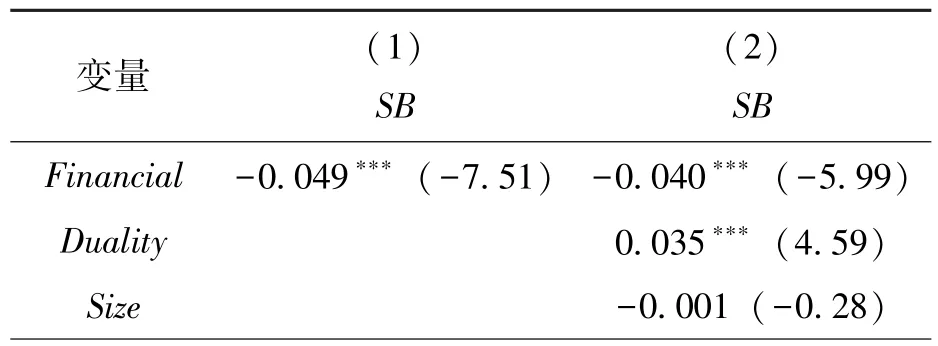

3.3.1 回归结果分析

在前文的分析中本文认为具有财务经历的CEO会抑制非金融企业的影子银行化,为此本文构建了模型 (1)用以检验具有财务经历的CEO对非金融企业影子银行业务的影响,实证结果如表4所示。在列 (1)中没有加入控制变量时,Financial的系数为-0.049且显著。在表4列 (2)中加入所有的控制变量后,Financial的系数为-0.040,该系数的符号仍然为负,且在1%的水平上显著,这说明具有财务经历的CEO会抑制非金融企业的影子银行化,验证了假设H1a。

表4 回归分析

续 表

3.3.1 稳健性检验

(1)内生性问题

考虑到本文的内生性问题,本文采用了以下方法进行稳健性检验。①遗漏变量的考虑。已有的研究表明CEO的海外经历、金融经历、学术经历等其他特征也会对CEO的行为产生影响,因此本文对这些特征进行控制,重新进行了回归分析,回归结果如表5中列 (1)所示,Financial的系数为-0.040,且在1%的水平上显著,以上结论依然成立;②使用倾向匹配得分法(PSM)对样本进行检验。本文将所有的控制变量作为匹配变量,并采用无放回最近邻匹配进行1∶1匹配,将匹配以后的样本按照模型 (1)重新进行回归检验,回归结果如表5中列 (2)所示,Financial的系数为-0.055,且在1%的水平上显著,这表明具有财务经历的CEO会抑制非金融企业的影子银行化这一结论依然显著。

表5 内生性控制

(2)其他稳健性检验

为了验证本文结论的稳健性,本文还做了其他有关检验。①重新定义具有财务经历的CEO。本文参照姜付秀等 (2012)[16]的研究将CEO财务经历定义为其曾担任过以下职务:财务处处长、财务科长、财务科科长、财务部部长、财务部经理、财务负责人、财务总监、首席财务官、总会计师等;②更换非金融企业的影子银行规模的计算方法。采用 “其他流动资产”、“一年内到期的非流动资产”、“其他非流动资产”、“委托理财”和 “其他应收款”会计科目金额合计数的自然对数作为非金融企业的影子银行规模,并按照模型(1)重新进行回归。回归结果表明系数符号不变,且依然显著,上述的研究结论保持不变。

4 异质性分析

4.1 CEO权力的影响

依据代理理论的观点,公司的内外部治理机制会影响管理者的自由裁量权,CEO等管理者对公司的控制能力也就不同。CEO等管理者会通过对公司的控制权将自己的管理特点烙印在公司的决策中。当公司采用适当的治理和激励措施时,管理者的异质性特征就不能对公司产生作用 (Bamber和Wang,2010)[7]。 因此,公司治理可能会影响到CEO等管理者异质性的特征的发挥,公司治理不同,CEO发挥其异质性特征的影响也不同。已有的研究也验证了公司治理因素会影响到管理者的异质性作用。 如姜付秀和黄继承 (2013)[14]研究发现公司治理因素可以对CEO的异质特征作用于公司的决策和经济结果产生影响。当第一大股东持股比例较高时,第一大股东处于控制地位,此时CEO的行为会受到较强的监督和制约,其异质性特征的发挥也会受到约束。那么,在非金融企业影子银行化方面,CEO的异质性特征的发挥是否会受到CEO权力大小的影响呢?因此,本文采用第一大股东持股比例来衡量CEO权力的大小,将样本企业中第一大股东持股比例高于同行业年度中位数的企业划分为CEO权利低组;否则为CEO权利高组。回归结果如表6中的列 (1)、(2)所示,结果表明无论是在CEO权利高的一组中,还是在CEO权利低的一组中,回归系数均为负,且分别在相应水平上显著。这说明无论CEO的权利相对较大还是相对较小,具有财务经历的CEO都会对非金融企业的影子银行业务产生抑制作用。

表6 分组回归结果

4.2 企业性质的影响

已有大量的研究表明企业性质会影响管理者的行为,国有企业在我国经济中具有其独特的地位,有着其独特的经营属性。基于此,本文依据企业的所有权性质将企业划分为非国有企业和国有企业,并根据模型 (1)进行了分组回归,以检验在不同性质的企业中具有财务经历的CEO对非金融企业银子银行业务的影响。回归结果如表6中的列 (3)和列 (4)所示,在非国有企业Fi⁃nancial的系数为负且在1%水平上显著,但在国有企业中Financial的系数为负但不显著,这说明在非国有企业中具有财务经历的CEO都会抑制非金融企业的影子银行业务,但在国有企业中这种抑制作用并不显著。

5 结 论

近年来,非金融企业越来越多的参与到影子银行业务中,其影子银行业务不仅加剧了实体企业的 “脱实向虚”,不利于实体经济的发展;还给非金融企业自身和金融体系带来风险,如何有效的监管和降低非金融企业的影子银行业务以降低风险是防范重大金融安全的问题之一。具有财务经历的CEO由于财务工作本身的独特性也塑造了CEO特有的异质性特征,CEO的财务经历使其具有谨慎性、保守型和风险厌恶等特征,那么具有财务经历的CEO是否会基于自身谨慎和风险厌恶等特征去进行更少的高风险的影子银行业务呢?因此,本文以2013~2020年全部A股的非金融企业为研究样本对这一问题进行了研究,并分析了在不同的异质性情况下二者之间的关系。研究结果表明:(1)具有财务经历的CEO与非金融企业的影子银行业务显著负相关,即有财务经历的CEO会抑制非金融企业的影子银行化;(2)在CEO拥有的权力较大和权力较小的分组中,有财务经历的CEO都会对非金融企业影子银行业务的产生抑制作用,在按照企业所有权性质进行划分后的结果表明在非国有企业中有财务经历的CEO会抑制非金融企业的影子银行化,但在国有企业中这种作用并不显著。