汇率制度选择的国际经验

——基于三元悖论分析

2022-03-01周姝彤吉林财经大学马克思主义学院长春307东北师范大学经济与管理学院长春307

周姝彤吉林财经大学马克思主义学院长春 307 东北师范大学经济与管理学院长春 307

引 言

蒙代尔—弗莱明模型是汇率制度选择的重要理论依据,指出了资本流动下汇率制度选择对一国货币政策调节宏观经济有效性的影响。在此基础上,克鲁格曼和弗兰克提出三元悖论,又被称为 “不可能三角”理论,指出一国在资本自由流动、汇率稳定性和货币政策独立性中,最多只能同时实现两者。在资本开放下,当一国实行固定汇率制度,资本流动会消除本国利率与世界利率利差,从而失去货币政策独立性;当一国实行浮动汇率制度,资本流动会引起汇率波动,不会影响本国利率水平,从而维持本国货币政策独立性。进入牙买加体系后,实行中间汇率制度的国家数量大幅增加,与 “中间汇率制度消失论”所提出的观点相悖。很多新兴市场和发展中国家在经济增长中积累了大量外汇储备后,实行有管理的浮动汇率制度、部分资本开放和相对独立的货币政策,部分兼顾了三元悖论的三项政策,被称为三元悖论的中间化发展。

Aizenman 等 (2013)[1]指出,发达国家由于普遍采用浮动汇率制度,因此选择资本自由流动、货币政策独立的三元悖论 “角点解”;而发展中国家使用外汇储备维持汇率的部分稳定性,形成了三元悖论的第4边,从而实现了三元悖论的 “中间解”。 Aizenman 等 (2013)[1]的研究代表了学界对于一国三元悖论选择因素的一项重要观点,即外汇储备是三元悖论政策选择的重要依据。纵观金融全球化、国际汇率制度的历史演变过程,世界各国对于本国资本管制政策、货币政策独立性的维护和汇率政策的选择搭配是动态变化的,其中经济发展水平是政策选择变化的最直观的因素。在实践中,经济体规模大小对其抗冲击能力有着显著影响,汇率制度选择依据是对本国资本开放政策与货币政策独立性的权衡取舍,以及各项国别因素的综合考虑。

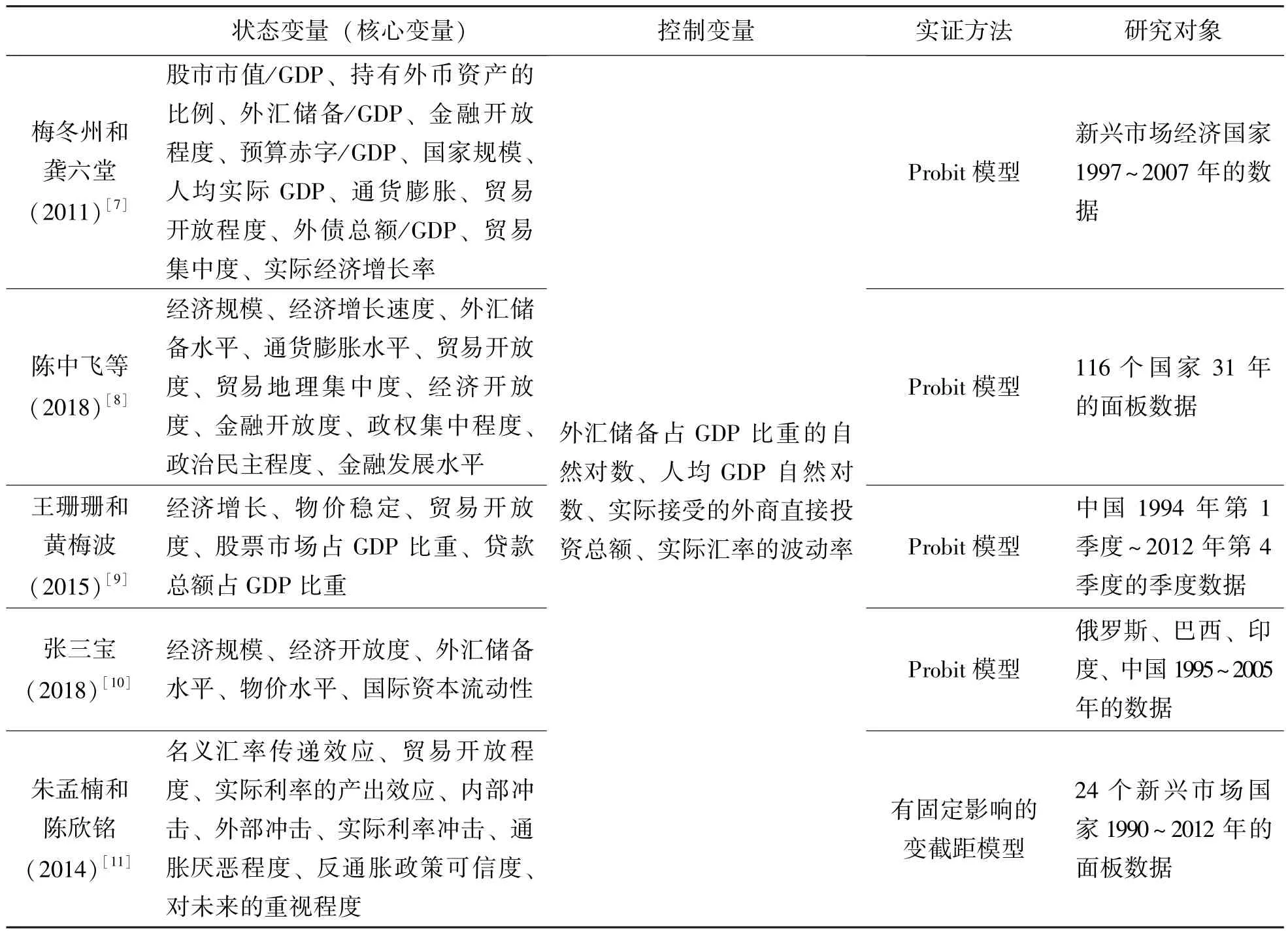

在 Edwards (1996)[2]、 Rizzo (1998)[3]、 Poir⁃son (2001)[4]、 Hagen 和 Zhou (2005)[5]、 Levy-Yeyati等 (2004)[6]把汇率制度选择因素定性分类为经济因素、金融发展因素、政治因素等的基础上,近年来相关实证研究使用最新实证方法对汇率制度选择因素进行了量化测度,其中部分特别针对新型市场国家进行研究,本文简要总结如表1所示。

表1 近期汇率制度选择因素的相关实证研究概述

发展中国家由于普遍存在 “浮动恐惧”,不能一蹴而就地完成汇率市场化改革,又不能完全丧失货币政策独立性,因此积累大量外汇储备,用以干预和稳定外汇市场,同时实行部分资本管制,又不得不损失部分货币政策流动性,使本国三元悖论政策选择呈现 “中间状态”。虽然Ray(2015)[12]认为二元悖论成立,在全球金融周期的影响下,即使实现浮动汇率,也不能实现货币政策的完全独立,但很多实证分析还是肯定了汇率浮动对提高货币政策独立性的作用。在现实中,中间汇率制度可在一定程度上兼顾汇率弹性与汇率稳定性而受到大部分发展中国家的欢迎。当货币危机发生,资本管制可以有效减轻汇率贬值造成的 “资本外逃”现象。本文加入资本开放和货币政策独立性作为汇率制度选择的影响因素,参考前文文献综述中涉及的相关因素作为控制变量,对面板数据进行实证研究。

1 变量、模型与样本选择

1.1 模型设定

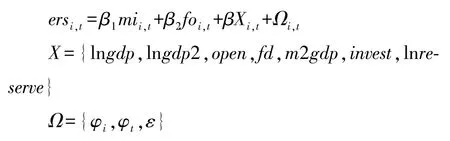

由于本文研究内容集中于三元悖论,所以本文的主要被解释变量和解释变量是三元悖论的3边:表示汇率稳定性的变量(ers),表示货币政策独立性的变量(mi),表示资本账户管制程度的金融开放指数(fo)。控制变量主要集中于与开放经济相关的变量。如贸易开放度、外商直接投资与对外直接投资情况。

其中,ersi,t为被解释变量,表示i国在t时期的汇率制度选择情况(Exchange Rate Stability)。两个核心解释变量:mii,t(Monetary Independence)表示i国在t时期的货币政策独立性程度,foi,t(Financial Openness)表示i国在t时期的资本开放程度。X为控制变量,主要包括:lngdpi,t表示i国在t时期的经济发展水平,lngdp2i,t为 lngdpi,t的平方项,openi,t表示i国在t时期的贸易开放程度,m2gdpi,t表示i国在t时期的货币量发行程度,fdi,t表示i国在t时期的金融发展水平,investi,t表示i国在t时期的国际投资参与情况,lnreservei,t表示i国在t时期的外汇储备水平。Ω为固定效应控制变量和残差值,主要包括:φt表示时间固定效应,φi个体固定效应,εi,t表示方程回归残差项。

1.2 变量选取、数据来源与样本选择

(1)变量选取与数据来源

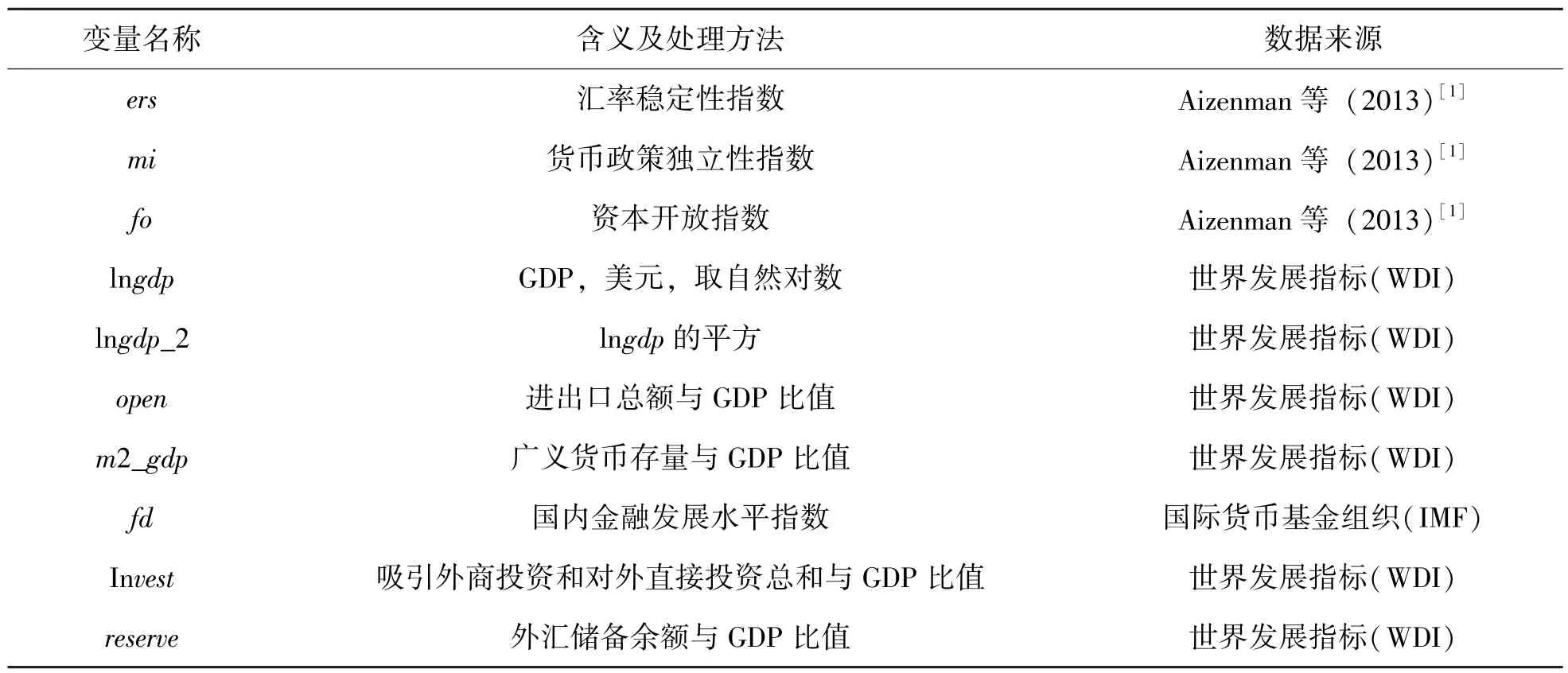

本文选取的变量和数据来源详见表2。出于数据的统计标准和处理方式统一性考虑,数据指标主要集中于WDI(World Development Index)数据库和 Aizenman 等 (2013)[1]计算的三元悖论指数。可以看出,本文选取的指标多为比值,这样选择数据保证了数据回归系数的可识别程度;同时出于对数据的标准化处理,使结论更加可靠。

表2 变量名称、含义、处理方法和数据来源

三元悖论指数包括汇率稳定性、货币政策独立性和资本开放指数,由于Aizenman等 (2013)[1]构建的指数在相关研究中极具代表性,其计算方法可以诠释三元悖论的理论含义,因此本文予以采用。根据其它传统的汇率制度选择理论,如最优货币区理论,一国经济发展、贸易开放度等都会影响汇率制度的选择。本文采用GDP对数和GDP对数的平方项考察一国经济的发展程度,其中后者可以进一步进行经济发展对汇率稳定性的影响的经济学分析。根据前文归纳的相关文献中的汇率制度选择因素,本文纳入进出口总额与GDP比值,表示贸易开放度;广义货币存量与GDP比值,表示货币发行规模;金融发展水平指数,代表国内金融发展水平;吸引外商投资和对外直接投资总和与GDP比值,代表外商直接投资与对外直接投资规模;外汇储备余额与GDP比值,代表外汇储备规模。

(2)样本国家的选择与分类

本文采用74个国家1980~2020年间的非平衡面板数据,并根据各国人均GDP水平,把国别数据样本分为高收入国家、中等收入国家和低收入国家3类。鉴于各国人均GDP水平逐年变化,甚至有的国家经历了从相对低收入水平进入相对高收入水平的情形(如中国),相反情况同样存在,选用样本之中的任何一年作为国家收入水平的分类并不合理,所以本文借鉴(Uribe和Schmitt-Grohe,2017)[13]的方法,利用每个国家样本年份人均GDP的几何平均数作为国家收入水平分类依据。其中,低收入国家包括24个:亚美尼亚、孟加拉、玻利维亚、中国、喀麦隆、埃及、危地马拉、洪都拉斯、印度尼西亚、印度、约旦、肯尼亚、柬埔寨、斯里兰卡、摩洛哥、摩尔多瓦、马拉维、尼日利亚、巴基斯坦、菲律宾、所罗门群岛、萨尔瓦多、汤家、乌克兰;中等收入国家包括35个:阿尔巴尼亚、阿根廷、保加利亚、巴林、白俄罗斯、比利时、巴西、巴巴多斯、博兹瓦纳、智力、哥伦比亚、哥斯达黎加、阿尔及利亚、加蓬、克罗地亚、匈牙利、牙买加、朝鲜黎巴嫩、墨西哥、毛里求斯、马来西亚、纳米比亚、秘鲁、波兰、罗马尼亚、俄罗斯、沙特阿拉伯、塞舌尔、泰国、突尼斯、土耳其、乌拉圭、委内瑞拉、南非;高收入国家包括15个:澳大利亚、巴哈马、加拿大、瑞士、丹麦、英国、中国香港、冰岛、以色列、日本、科威特、新西兰、卡塔尔、新加坡、瑞典。

本文选取的样本国家中,更多集中在低收入国家和中等收入国家,普遍国家的收入水平集中在10000美元以下,这些国家的发展水平不高,且国内经济发展和社会变革较多,更容易出现汇率制度变化的情形。而且按照本文的国家收入水平分类方法,我国属于低收入国家,因此更多地采用中、低收入国家样本进行汇率制度选择的国际经验的分析,对研究我国人民币汇率制度选择更加具有参照意义。

1.3 数据描述性统计分析

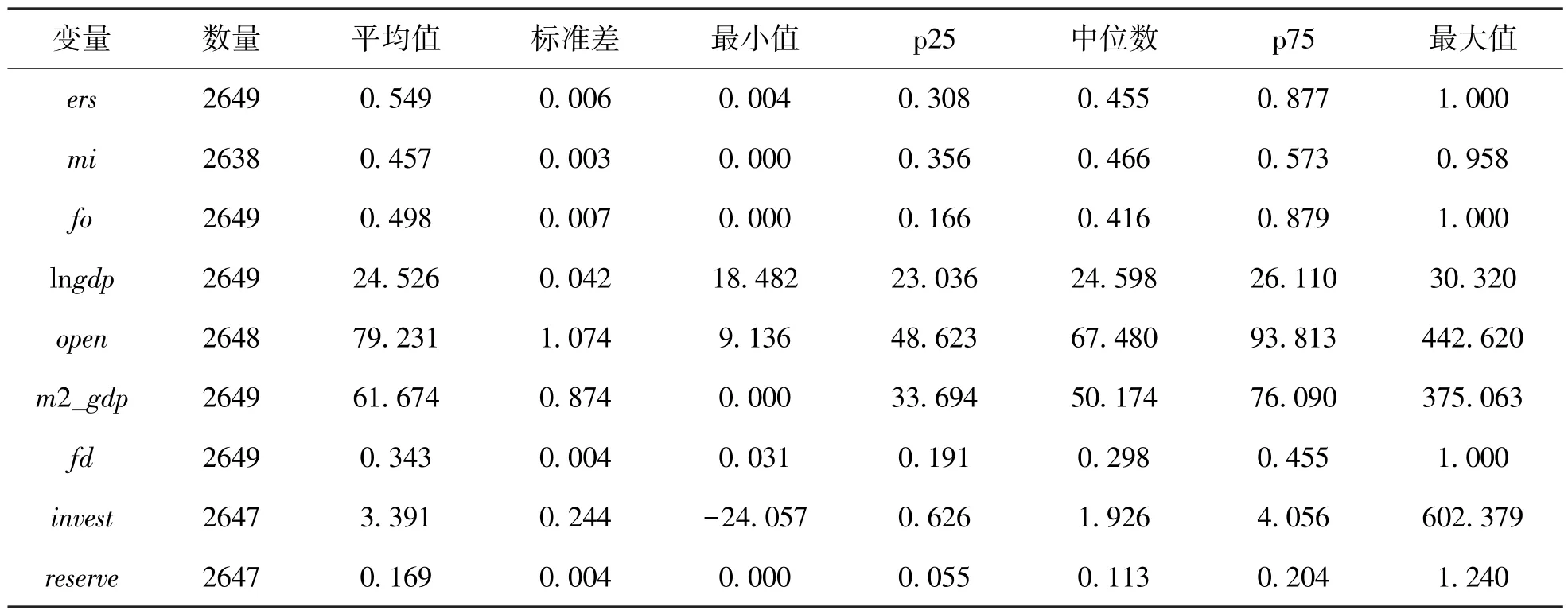

样本数据的描述性统计结果如表3所示。

表3 变量描述性统计

从各变量的分布情况来看,国别的汇率稳定性指数(ers)越高,表示汇率变化越不敏感,越接近于固定汇率制度,反之,汇率稳定性指数越低,表示汇率变化越相对敏感,越接近于浮动汇率制度,ers的中位数为0.455,低于平均值0.549,说明虽然从整体上看,各国的汇率市场化水平较高,但是部分国家的固定汇率管控非常严厉。货币政策独立性指数(mi)越高,说明货币政策的实施越独立,受到其它国家的影响较小,反之则相反。货币独立性指数最小值为0,最大值小于1,说明有的国家的货币政策完全不受自身控制,如欧元问世之后的欧盟各国,没有国家可以真正做到完全独立的货币政策,都会受到其他国家的影响。而金融开放指数(fo)的最大值为1,最小值为0,说明世界上既有国家资本账户完全流动,如大部分发达国家,也有资本账户完全管制的国家,如90年代的中国。而控制变量的分布情况均达到了异质性要求,可以作为回归使用变量。

2 实证结果与分析

从统计指标上观察数据特点之后,本文首先从总体上,对国家选取汇率制度的影响因素进行了回归分析;然后,作为稳健性检验,将样本国家根据前文所述方法分类,分析不同人均收入水平国家选取汇率制度的差别。下面分别阐述。

2.1 分步回归

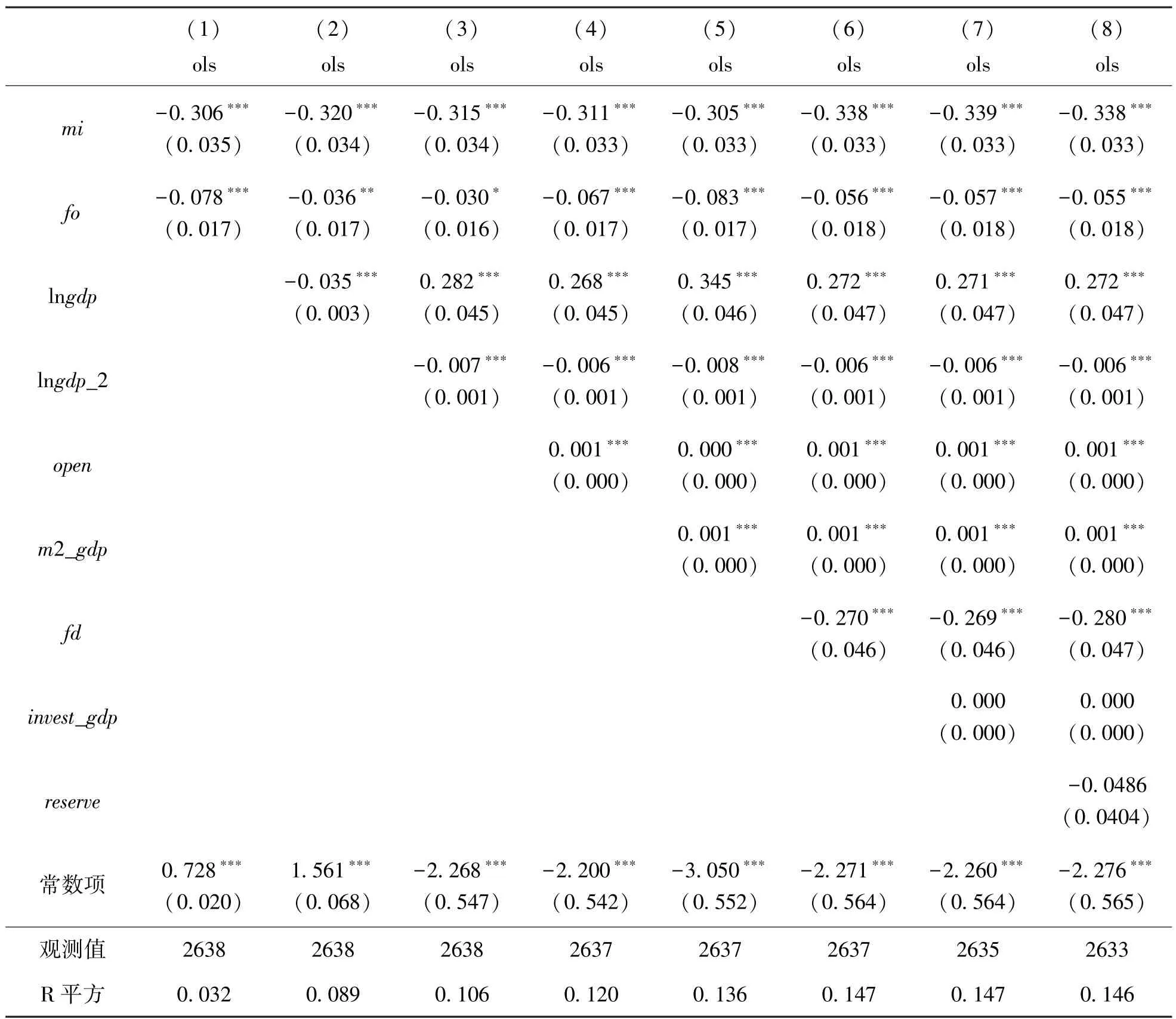

从表4的分步回归结果中可以看出,货币政策独立性(mi)和资本开放程度(fo)两个变量的回归结果大部分在1%的显著性水平下显著,说明两个变量的回归结果较为可靠,且均成负数,在逐个加入控制变量后,大部分基本保持显著,且符号不变。以上两个变量的结果表明三元悖论的正确性,即汇率制度选择指数(ers)与货币政策独立性指数(mi)成负相关关系,与金融开放指数(fo)同样成负相关关系。

表4 分步回归结果

控制变量中,代表经济发展水平的GDP指标(lngdp),大部分表现出稳定的正相关关系,在逐个加入其它控制变量后,依然在1%的水平显著。GDP的平方项(lngdp_2)呈现出稳定的负相关关系。根据数学基本理论,该回归结果说明随着经济发展,一国对于汇率制度选择存在先趋向相对固定的汇率制度,后趋向更加浮动的汇率制度的现象。随着一国经济进入发展阶段,为了保证发展环境的稳定,普遍采取相对固定的汇率制度,追求汇率稳定性;而随着经济发展到一定规模,外汇储备水平逐步提高,货币政策自主性不断增强,国内宏观经济调控能力显著提高后,需要汇率弹性空间以实现调节资本流动、增强本国货币政策独立性,因此趋向选择汇率市场化。样本数据中的新兴市场和发展中国家所占比例较多,这些国家在经济发展阶段多存在 “浮动恐惧”现象,害怕由于在经济发展阶段,外汇储备增加,面临资本流入,汇率面临升值趋势,此时如果选择更加浮动的汇率制度,会导致本币升值预期的实现,从而降低出口增长,伤害本国经济发展。这也是导致出现汇率稳定性与GDP的平方项呈现负相关回归结果的原因。以我国为例,这样的回归结果印证了我国随着经济发展,汇率制度选择由趋向固定逐渐转为趋向浮动的经历,我国在1993年实行人民币复汇率制向单汇率制改革后,汇率弹性有所增加,但是在1997年亚洲经济危机后又重回钉住美元的汇率制度,虽然2010年后汇率弹性又重新增加,但大量研究表明,直到2005年 “7.21”汇改,我国一直采取事实钉住美元的汇率制度。这说明汇率制度选择不是一成不变的,而是随着经济基本面的发展而不断变化的,汇率制度市场化改革的进程是渐进式的,并且在从固定到浮动汇率制度演变中存在循环往复的现象。

贸易开放度(open)与汇率稳定性呈显著的正相关关系,说明一个国家的贸易量越高,参与世界分工的程度越高,更加趋向于选择相对固定的汇率制度。该结果符合最优货币区理论的观点。国内金融发展程度(fd)与汇率稳定性呈显著的负相关关系,说明一个国家或者地区的金融发展水平越高,金融市场化程度越高,金融创新能力增强,金融市场的风险规避工具越丰富,使一国可以减少对汇率稳定性的依赖,采用更加浮动的汇率制度。换言之,金融发展程度越低的国家,越倾向于采用固定汇率制度。从汇率风险防范的角度而言,金融发展水平高的国家,汇率风险对冲机制越完善,有助于汇率市场化下汇率风险的防范。

因此从分步回归结果来看,汇率稳定性与货币政策独立性、资本开放之间都呈现负相关关系,一国对于以上3项政策需要权衡取舍,符合三元悖论指出的一国对于汇率制度选择的政策搭配束缚。贸易开放度越高、国内金融发展程度越低,一国越倾向于采用固定汇率制度;经济发展水平与一国汇率稳定性选择呈现倒U型关系,即仅当经济发展到一定水平时,一国才会采用更加浮动的汇率制度。

2.2 分组回归

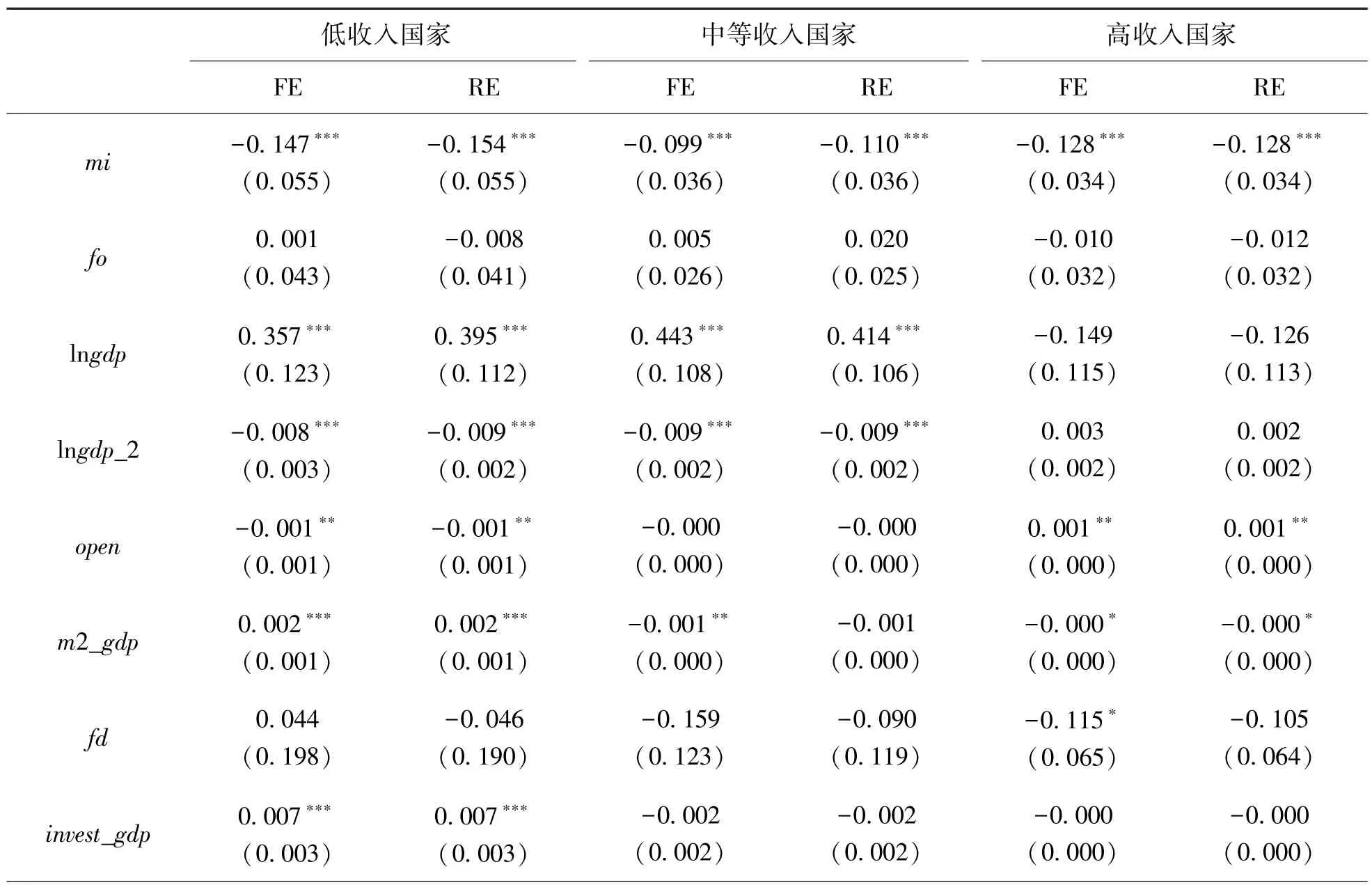

在对每个变量进行逐项回归后,考虑到不同国家在不同年份可能存在特殊性,本文对回归进行了个体固定效应和时间固定效应控制,根据国别收入水平的分类情况,对低、中等和高收入3类国家进行了分组回归,以验证结论的有效性和进一步发现规律,回归结果见表5。

表5 低、中等、高收入国家分组回归结果

续 表

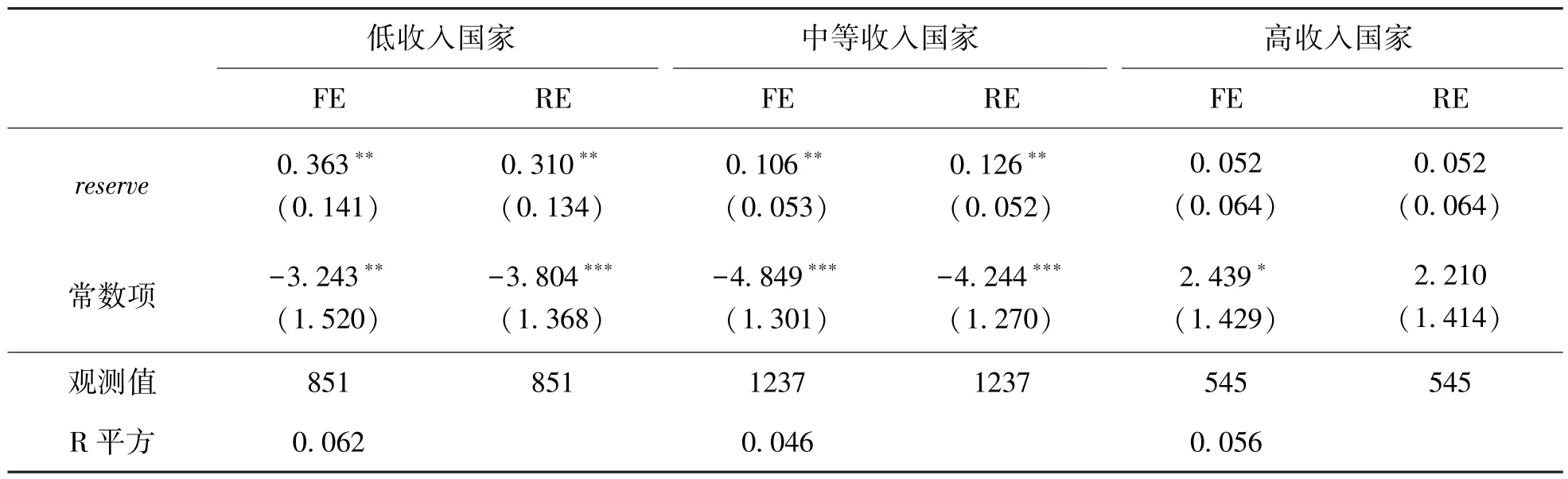

分组回归之后,各个变量影响的显著程度发生了较大变化。其中各组别的货币政策独立性(mi)对汇率稳定性(ers)依然存在显著的负向影响,进一步证实了分步回归结果。但是低等收入国家的固定效应回归结果、中等收入国家的资本开放项(fo)对汇率稳定性(ers)的负向作用变为正向作用,并且显著性有了很大变化。现实中,中低收入国家由于外汇市场发展不够健全,往往把汇率稳定性作为三元悖论3项政策中的首要目标,以规避汇率风险。低、中等、高收入国家的GDP发展的平方项与汇率制度稳定性呈现负相关关系,与分步回归结果一致。值得注意的是,低收入国家的外商直接投资(invest_gdp)对一国的汇率稳定性存在显著的正向促进作用,这与低收入国为了利用外资发展经济需要稳定汇率预期,降低汇率波动风险的做法一致。中等和高收入国家的金融发展水平(fd)仍然与汇率稳定性呈现负相关关系。所有组别国家的外汇储备规模(reserve)与汇率稳定性呈现正相关关系,证实了央行所持有外汇储备规模越大,则干预汇市、维持汇率稳定的能力越强。

3 结论及启示

从汇率制度选择国际经验的实证分析结果来看,本文可以得出以下主要结论:(1)在牙买加体系下,国际汇率制度呈现各国自主选择的市场化趋势。不同于金本位制和布雷顿森林体系之下,各国的汇率制度选择内生于国际汇率制度体系安排,牙买加体系下的世界各国可以根据自身的经济发展目标相应调整本国的汇率制度安排。本文实证分析结论表明:三元悖论对于一国汇率制度选择具有重要的指导意义,各国对于汇率制度的选择面临三元悖论所提出的政策取舍束缚。相较于资本开放,更多国家在进行汇率制度选择时更加看重对本国货币政策独立性的保证;(2)一国的汇率制度选择并不是一成不变的,而是随着本国经济基本面的变化,如贸易开放水平、国内金融发展程度、外汇储备规模等的变化而动态变化的。汇率稳定性与经济发展规模呈现倒U型关系,与金融发展水平呈现负相关关系,与贸易开放度呈现正相关关系。

基于以上研究结论,本文提出以下政策建议:

(1)一国汇率市场化的推进要以国内金融市场的发展为基础。对于中国等发展中国家,由于金融市场发展较慢,在推行汇率制度市场化改革前要建立汇率波动的风险防范机制,以应对全球金融一体化程度逐渐加深下,跨境资本流动对本国汇率的冲击。

(2)一国应协调推进资本开放与汇率制度市场化改革。大部分国家在实行汇率制度市场化改革进程中,并未一蹴而就地实行浮动汇率制度,而是采取了兼顾一定汇率稳定性,同时又能兼顾一定汇率调整空间的中间汇率制度。由于央行在中间汇率制度下,对于本国汇率的调整空间大于固定汇率制度,因此放大了汇率调控区间,导致市场预期不确定性的增加。本国推行资本开放的进程中,配合以协调推进汇率制度市场化改革,可以让渡更多的货币政策独立性,也可以利用更加灵活的汇率弹性调节资本流动,减少汇率的市场预期不确定的情况下,汇率市场预期的 “羊群效应”对资本流动的影响。