商业银行理财子公司转型路径探索

2022-02-28王语嫣

王语嫣

自2018年资管新规落地以来,银行理财在去通道、去嵌套、去池化、去刚兑的要求下不断向净值化、标准化的方向摸索前行。监管对于资管业务的规范管理催生了理财子公司,未来,理财子公司也必然承接银行理财业务的转型重任。从2019年建信理财正式成立发展至今,包括两家外资控股的合资理财公司在内,已经有21家理财公司正式营业,产品规模稳步增长,截至2021年上半年,产品存续余额已经突破10万亿元,从银行理财整个市场来看,占比高达38.8%,可以说,理财子公司已经发展成为银行理财市场的主力军。随着资管新规过渡期的结束,资管新规及其配套细则的完善基本统一了各类资管机构的监管口径,消除了监管套利空间,银行理财与各类金融机构公平参与资管业务,行业竞争也越发激烈,理财子公司未来发展面临挑战。

后资管时代的行业竞争格局

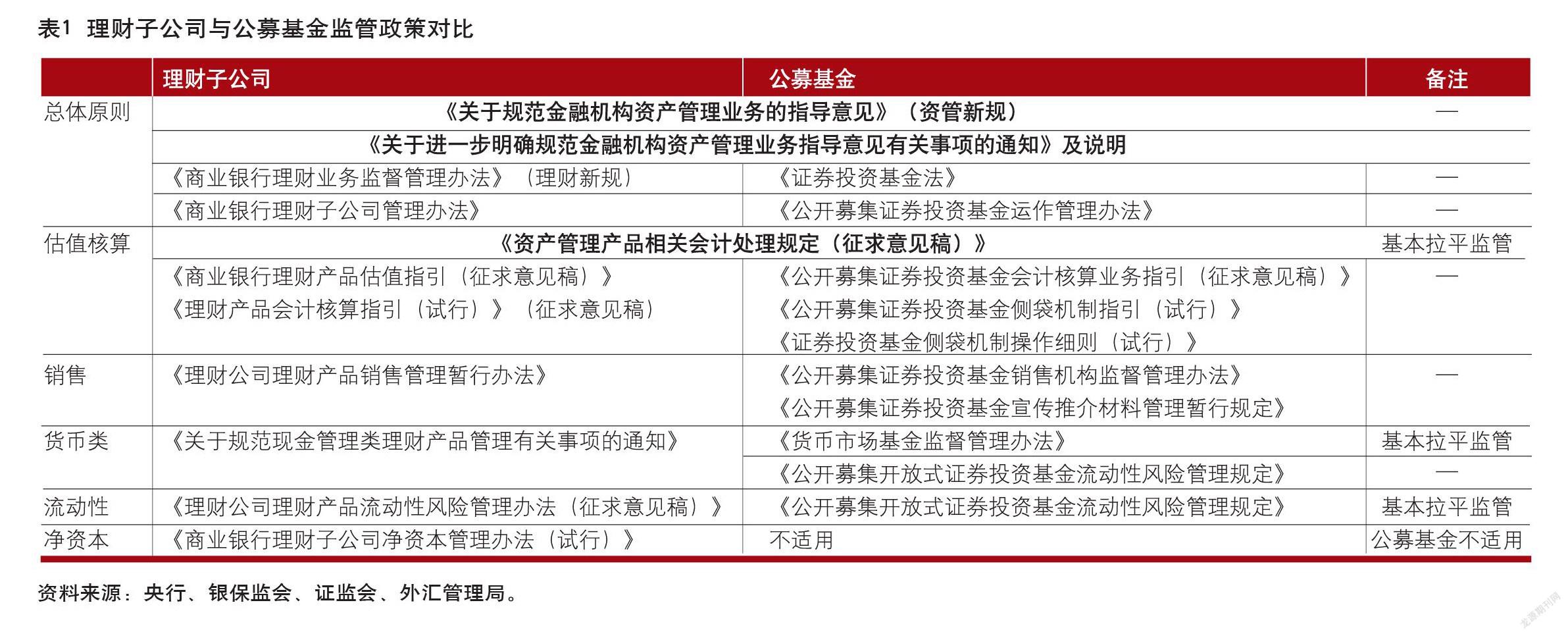

监管套利消失,银行理财和公募基金监管趋同。此前,监管政策在银行与券商、信托等非银金融机构之间差异较大,存在监管套利空间,在利润的驱动下,资管行业中各类通道业务泛滥严重,蕴含大量风险。为了促进资管行业的健康发展,消除监管套利,使各类金融机构能够公平地参与资管业务,一行两会、外汇局等监管部门制定了资管新规并逐步完善了相关配套细则。总体原则方面,银行理财和公募基金均须遵守资管新规的规定,具体到估值核算、销售管理、流动性管理等方面基本消除了银行理财与公募基金的监管差异。监管口径的趋同消除了银行与非银机构之间的行业壁垒,基金、保险、券商等机构纷纷发力,通过完善产品体系、优化行业布局来扩大业务规模,资管行业的竞争更加激烈(见表1)。

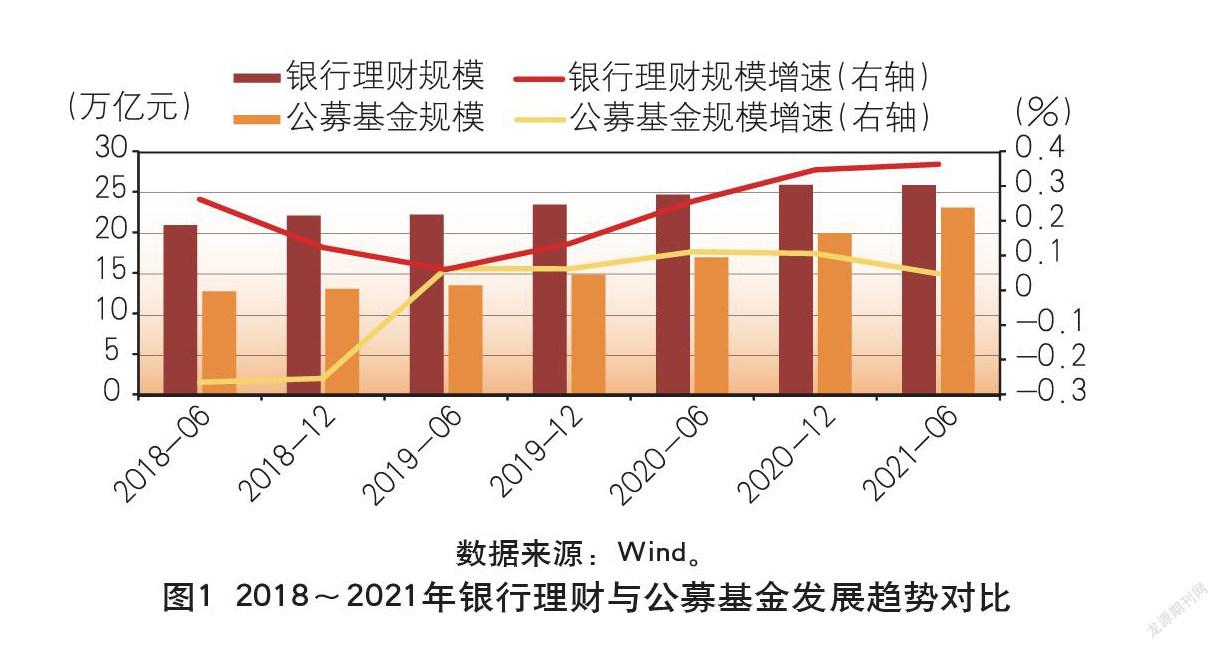

银行理财转型承压,公募基金快速发展。从2004年光大银行推出我国银行业第一只理财产品开始,银行理财因其“刚性兑付”“收益低波动”的特征与居民投资者低风险偏好相匹配,得到了快速发展,而对同时期的公募基金等其他资管产品形成了压制。但自资管新规颁布以来,银行理财在“破刚兑”“净值化”的转型压力下增速放缓,而公募基金充分发挥了其在投研能力、管理机制市场化等方面的优势,紧抓居民财富增长和配置方向转型的机遇,获得迅速发展。2021年上半年,银行理财产品存续规模为25.8万亿元,公募基金规模为23.03万亿元,若考虑基金专户7.57万亿元和基金公司管理的养老金3.61万亿元,基金管理规模合计为34.21万亿元,已超过银行理财的规模。理财净值化转型后公募基金相对优势将更加凸显,银行理财与公募基金的竞争将更加激烈(见图1)。

金融逐步对外开放,外资机构加快布局中国资管市场。在监管制度体系不断完善的过程中,资管行业所处的发展环境逐步规范,居民财富管理需求日益激增蕴含着大量的市场机遇。随着我国金融市场开放进程不断推进,外资机构加快了布局我国资管市场的步伐。2020年4月1日,监管正式取消证券公司、基金管理公司外资持股比例限制;同年8月,贝莱德基金,也是我国首家外资独资公募基金获准设立,随后富达基金、路博迈基金也分别于2021年8月和9月获准设立。理财公司方面,汇华理财、贝莱德建信理财、施罗德交银理财和高盛工银理财等四家外资控股理财公司已经获批筹建,其中已有两家正式成立。未来,外资机构的加入进一步提升了行业竞争度,资管行业将迈入内外资机构同台竞技的新时代,国内各类资管机构面临更为激烈的市场竞争。但同时,外资机构先进的管理经验和丰富的产品体系也将推动国内资管行业更健康的发展,激发市场活力。

银行理财子公司面临的挑战

自资管新规发布以来,银行理财一直在积极探索转型之路,在过渡期内,监管仍给予银行理财业务一定的整改空间,随着过渡期的结束,理财子公司将真正直面监管要求,持续转型。

盈利模式转变,由资金池下的价差模式转变为收取管理费用的中收模式。转型后的银行理财的盈利模式已经改写,此前为价差模式,即通过资金池的运作模式赚取整体收益和负债成本的价差。资管新规后成立的理财子公司,按照资管新规、理财新规等一系列规定的要求,理财产品要做到单独管理、单独建账、单独核算,资金池模式无法延续,盈利模式变为单纯赚取管理费用的中收模式,管理规模是理财盈利的关键。转型后,理财与公募基金监管趋同,但是相比于投研能力、市场化程度,明显更高的是公募基金,短期内银行理财并不具备规模优势。

理财市场以个人投资者为主,客户偏好低风险,注重高流动性。个人投资者仍是银行理财市场的主力军。截至2021年上半年,银行理财产品个人投资者数量突破6000万个,占比超过99%,投资者持有总金额占比达88.84%(见表2)。

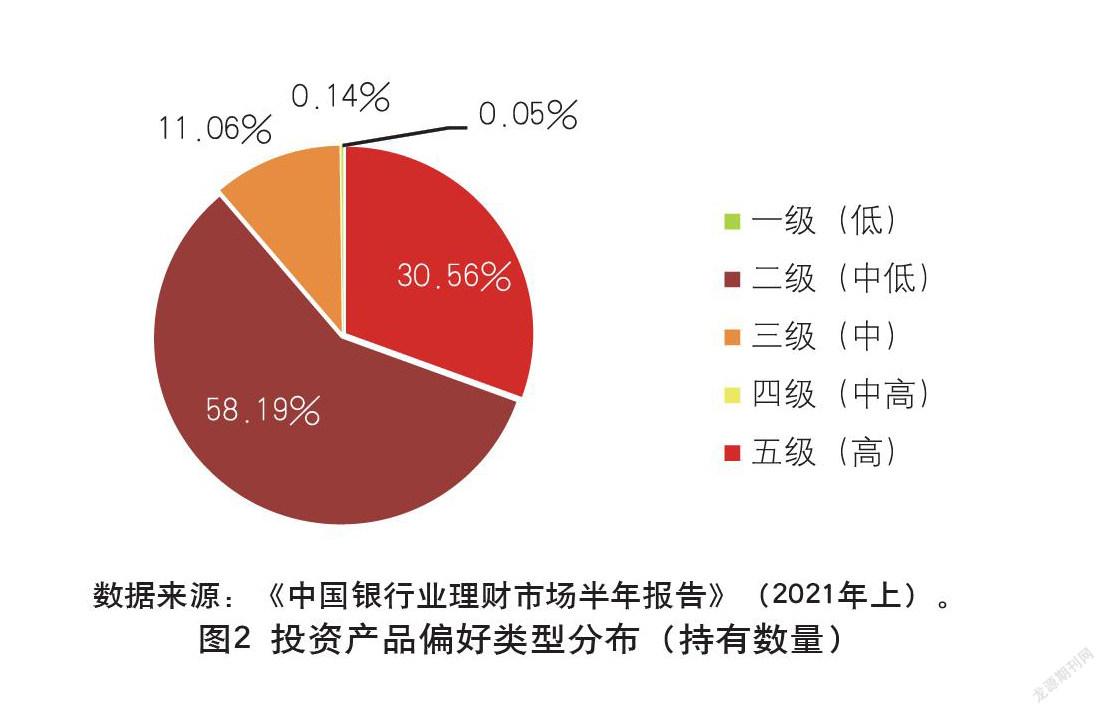

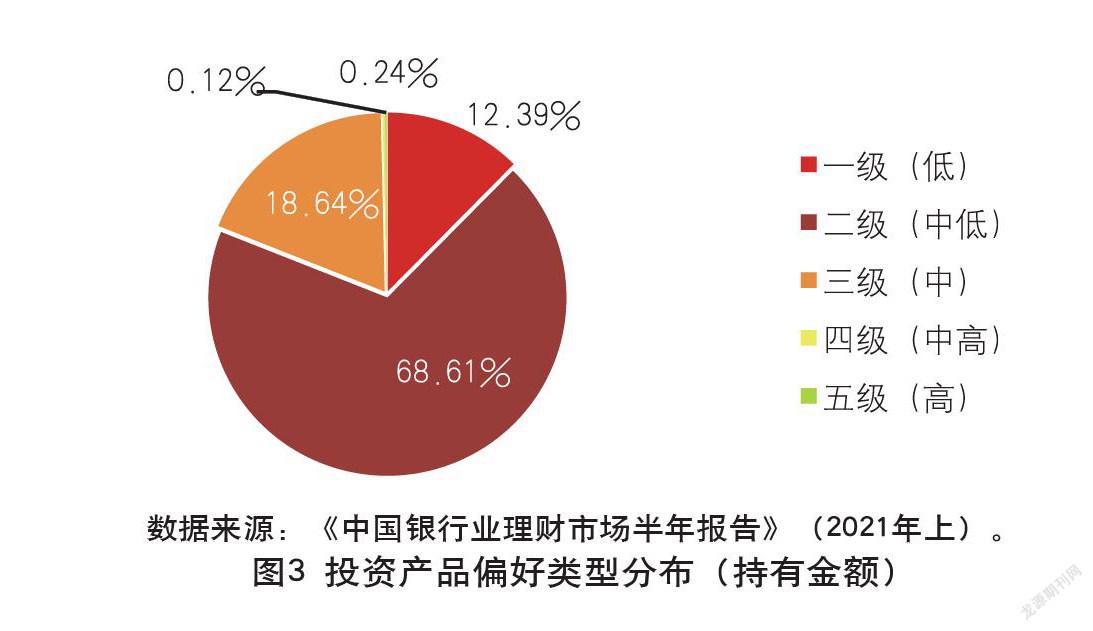

银行理财投资者风险偏好相对较低。截至2021年上半年,二级风险理财产品的投资者数量最多、金额最大,占比分别为58.19%和68.61%。多数投资者持有的理财产品风险等级为三级及以下(见图2、图3)。

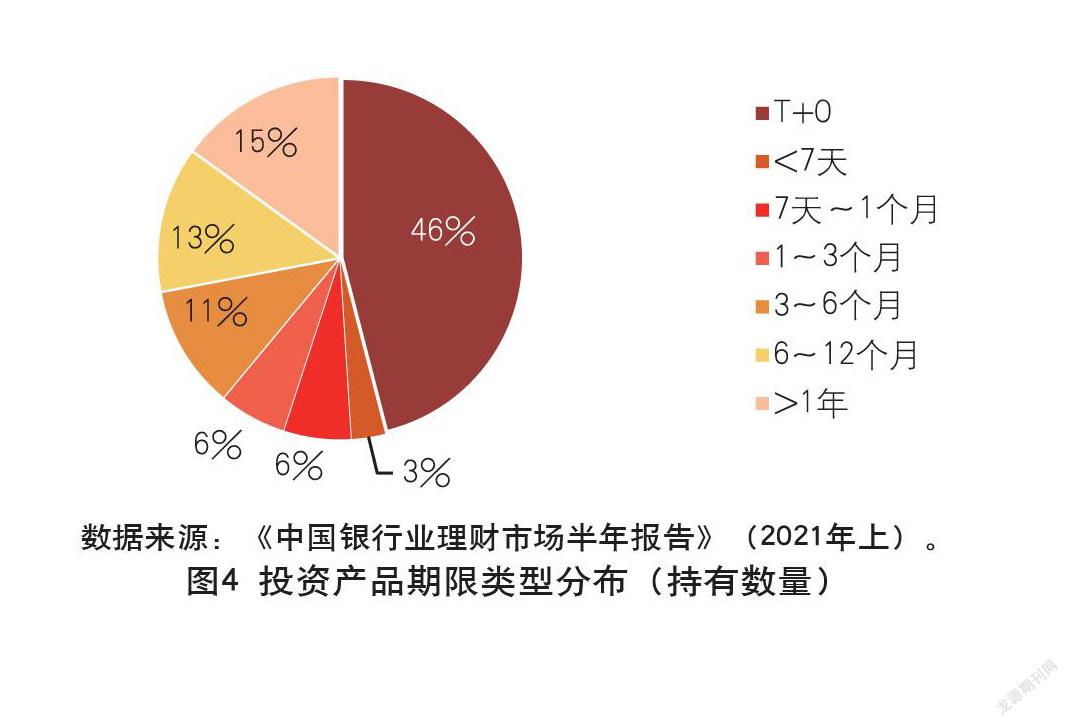

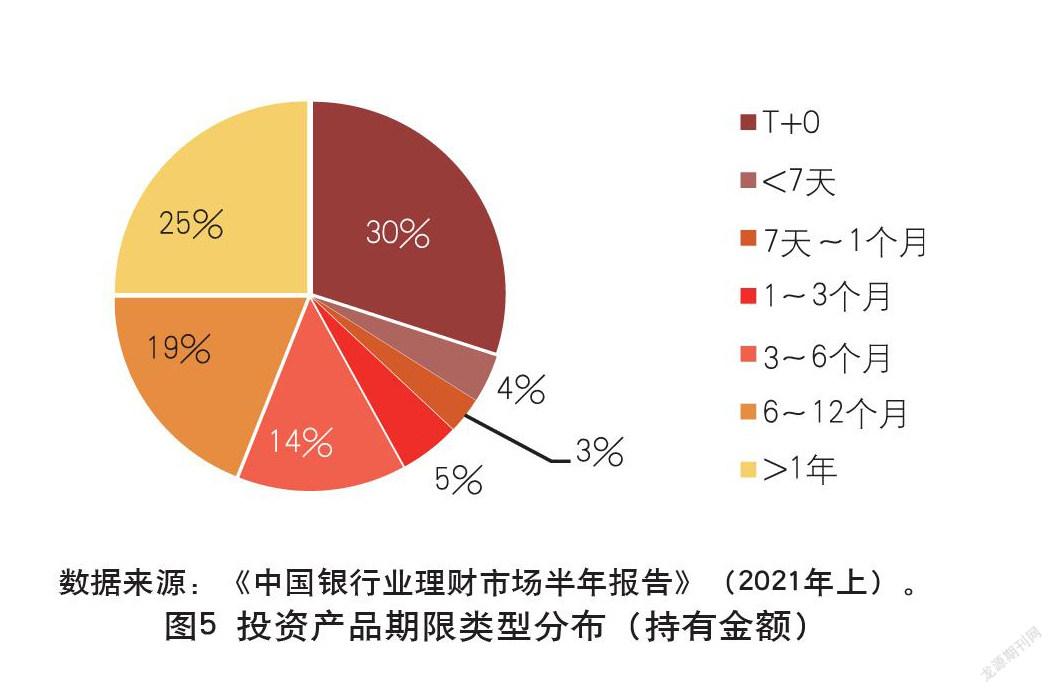

高流动性仍是银行理财客户的主要理财需求之一。截至2021年上半年,“T+0”产品最受投资者青睐,持有数量和金额占比分别达到46%和30%,而半年及以下期限的理财产品数量和金额占比为72%和56%(见图4、图5)。

明确净值化、开放化的转型方向,账户管理难度增强。2021年上半年,理财公司存续理财产品突破10万亿元,理财子公司新发产品均为净值化类型,开放式产品规模高于封闭式产品。分类型看,股份制银行理财子公司的开放式产品规模占比最高,超过90%(91.01%)。传统的理财投资者多为个人投资者,投资者风险偏好普遍偏低,對投资产品的低波动性存在“极度偏好”。此前,银行理财最大的优势就是通过信用下沉,拉长久期,以资金池的运作模式实现刚性兑付,匹配投资者偏好的低波动且相对较高收益模式,规模不断扩大。资管新规过渡期结束后,传统理财产品的“收益高—波动小—流动性高”以及“收益高—开放申赎—规模大”便成为了理财子公司面临的“不可能三角”难题,理财账户管理难度大幅提升。

培育“投资文化”,经营理念的转变仍需时间。作为独立运营、自负盈亏的法人主体,理财子公司与母行在业务合作中表现为甲乙方关系,业务运作具有一定的独立性。截至目前,除外商合资理财子公司以外,国有行、股份行、城商行的理财子公司均是由母行资产管理部门发展而来,董监高等管理人员和普通职工也多来自母行,因此理财子公司的体系建设受“信贷文化”影响大,其风控流程受授信业务影响相对较深,而要做好资管业务,经营理念由“信贷文化”转向“投资文化”仍需时间。

银行理财子公司的转型路径

经历了三年的转型探索,银行理财已经渡过了最艰难时期,现阶段,存量业务有序整改,产品规模平稳增长,理财子公司也已经成长为银行理财的主力军并迈入独立运作时代。随着资管新规过渡期的结束,资管行业进入高质量发展阶段,“监管趋同、竞合并存”将是资管行业未来的市场格局,理财子公司也要顺应资管新格局来探寻未来的转型路径。

要明确机构定位,与公募基金竞争、合作并存。监管口径趋同使得银行理财与公募基金在业务模式和产品形态上极为相似,公募基金的迅猛发展也给还处于转型探索时期的理财公司带来较大的竞争压力。但在国内财富管理市场仍具备极大发展空间的背景下,二者仍有合作互补的空间。理财子公司应精准把握与公募基金的“竞合”关系,明确机构定位,确定发展方向。理财子公司的成立依托于母行资产管理部,理财文化起源于银行信贷文化,与公募基金的投资文化存在很大不同。因此,理财子公司的固收类产品优势明显,但权益类产品的投资经验十分有限,双方在各自擅长领域的实力不同,也为彼此创造了合作的可能。理财子公司应继续发扬固收类产品的投资优势,而对于自己不擅长的权益类资产的投资,投研能力的提升难以一蹴而就,在理财子公司成立的初期,可以借助外部公募基金力量,发展投顾、FOF模式等间接投资权益类资产,并逐步搭建完善自身的权益投研体系,从被动投资过渡到主动投资。除权益投资外,理财子公司在风控平台搭建以及估值体系构建方面也存在不足,公募基金公司也可从风险控制和估值清算等领域着手与理财子公司进行合作。

要加强产品管理能力,完善产品体系的布局。资管业务统一监管,银行理财此前的监管红利消失,及时建立起一套成熟完整、富有特色的全谱系产品体系尤为重要。同时,银行理财也不是从零到一、从无到有,而是带着母行巨大存量客户资源转换到今天的行业角色。因此,應充分发挥母行客群基础和研究专长,在此基础上构建资管新格局下的理财产品体系。第一,基于投资者的风险偏好和母行信用研究能力专长,将固收类和现金管理类理财作为主打产品做大做强。第二,攻破非标投资在期限错配和打破刚兑方面的难点,继续发挥非标投资在银行理财的特色优势。第三,在投资者机构化的大背景下,养老基金、社保基金、实体企业等机构投资者产生的资管需求与日俱增,理财子公司可以针对不同客户需求打造差异化产品,设计更加符合机构客户运作习惯及风险偏好的理财产品,逐步实现从零售客户向机构客户的变迁,满足不同层面投资者全方位的理财需求。

要以大类资产配置为核心培育投研能力。目前,银行理财产品资产配置主要以债券、非标准化债权类资产、同业存单、现金及银行存款为主,占比超过90%,而在权益类资产、另类资产等方面的配置能力明显不足。随着经济的发展和居民财富的不断积累,跨市场、跨资产的全球化资产配置将成为居民理财需求的发展方向。随着资管产品的不断丰富与创新,理财子公司应延续母行固收产品的投研优势,补齐权益投研能力的短板,组合债券、股票、另类资产和海外资产,以大类资产配置为核心构建投研体系,逐步提升投研能力。

要加快数字化转型,打造以金融科技为生产力的综合型资管公司。在资管新时期,国际先进同业纷纷加大科技投入,贝莱德、瑞银等将每年营收的10%左右用于科技研发,科技人员占比已达20%~30%。在科技驱动商业模式创新的时代背景下,理财子公司应加快金融科技融合,以大数据、人工智能等技术为基石,将数字化能力建设融入到产品设计与创新、风险防控、客户营销等各个环节,打造以金融科技为生产力的综合型资管公司,通过提升智能化服务能力增强理财子公司的竞争力。

(作者单位:中国民生银行博士后工作站)

责任编辑:孙 爽

976639255@qq.com