碳减排支持工具落地对商业银行的影响

2022-02-28李路

李路

碳达峰、碳中和是我国高质量发展的内在要求。自“双碳”战略提出以来,党的十九届五中全会、全国两会、中央经济工作会议等重磅会议作出了一系列重要部署,推动“双碳”战略落地实施。2021年10月,中共中央、国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,碳达峰、碳中和“1+N”政策体系中的“1”已落地,整体勾勒出“3060”目标的宏伟蓝图和行动方略,全国碳排放权交易市场上线,从碳总量控制角度践行减碳、降碳目标,成为重要的金融制度创新;“碳中和”债券发行带动绿色债券规模快速增长,成为助力“雙碳”目标的新动能。在此背景下,2021年11月8日,央行正式推出碳减排支持工具,成为实施金融支持绿色低碳的又一创新政策举措,也是结构性政策工具落实“双碳”目标的首次尝试,更是银行实现自身高质量可持续发展的必然选择。

碳减排支持工具基本情况

绿色低碳转型需要巨量资金投入,金融体系的支持必不可少。碳减排支持工具通过向金融机构提供低成本资金,激励金融机构加大向重点领域投放资金,性质上类似再贷款工具,能较好引导资金向具有显著碳减排效应领域直达,减缓二氧化碳排放。

政策机制及操作流程

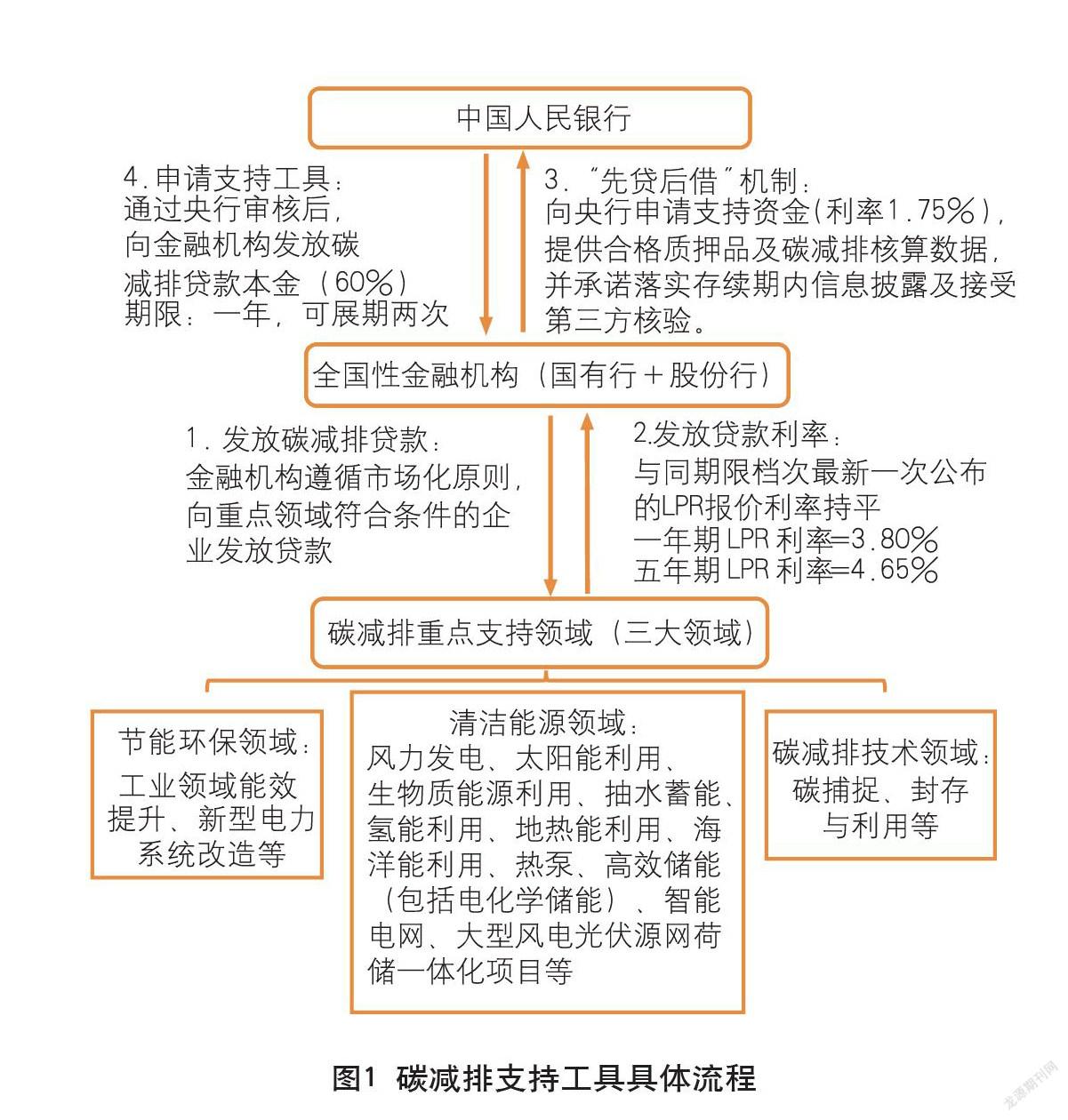

碳减排支持工具采取“先贷后借”模式。

金融机构发放碳减排贷款(政策初期支持范围仅限全国性金融机构,暂未覆盖中小机构)。主要面向政策支持的“清洁能源”“节能环保”“碳减排技术”三大重点领域,发放贷款利率与最近一次公布的同期限档次贷款市场报价利率(LPR)大致持平。

金融机构向央行申请碳减排支持工具。金融机构按季向央行申请碳减排支持工具,提供碳减排贷款对应的碳减排统计信息、贷款台账以及符合要求的合格质押品。

央行审核和发放碳减排支持资金。审核通过金融机构,央行将按其贷款本金的60%发放碳减排支持资金,期限为一年,可展期两次,支持利率为1.75%。具体的操作流程机制如图1所示。

政策工具特点

碳减排支持工具作为首个落地的支持工具,是以一套激励相容的机制设计,增大碳减排领域的信贷资金供给,政策工具具有鲜明特点。

兼具商业性与政策性。与新冠肺炎疫情期间创设的支小、支农再贷款工具类似,碳减排支持工具亦采取“先贷后借”的直达模式,但允许金融机构自主选择符合要求的项目,并自行配置40%的贷款资金。此举有利于金融机构以市场化手段配置企业资金需求,体现商业化原则,同时要求金融机构对贷款行为“自主决策、自担风险”,避免了部分机构一拥而上、盲目开展绿色信贷,对金融机构项目筛选、风险防控提出了更高要求。

发挥政策示范作用。央行按金融机构发放碳减排贷款本金的60%提供支持资金,支持资金利率仅1.75%(低于支小、支农再贷款利率),有利于以政策资金带动社会资本投入。以负债端成本测算,央行碳减排支持资金的利率为1.75%,在以MLF(一年期MIF利率为2.95%)作为资金主要来源的情况下,可为金融机构节省资金成本120个基点,保证了银行开展此类业务的合理利差,有利于调动银行积极性,发挥资金杠杆撬动效应。

与环境绩效强绑定。为保证政策落地效果,央行将部分约束条件前置,比如,在申报支持工具时,要求金融机构同步提供碳减排核算数据,并落实其后的信息披露责任。这一硬性要求,使支持工具与政策落地效果绑定,同时强制要求金融机构定期披露贷款金额、贷款加权平均利率等信息,并接受第三方机构核验核查,促进信息披露报告制度向前迈进一步。

工具侧重中长期调控。近期中央经济工作会议重申绿色发展的重要性和长期性,强调决不能把长期目标短期化、把持久战打成突击战,此次创设的碳减排支持工具未设置规模上限,猜测政策层可能倾向于将其作为一种长期政策引导,这与中央经济工作会议精神契合。此外,央行还强调,碳减排支持工具是以增量资金向碳减排重点领域“做加法”,但并不会对传统能源领域“做减法”,体现“先立后破”的政策原则,对金融机构来说,这意味着既要用好结构性政策工具支持重点领域碳减排投资和建设,也要立足我国产业结构和能源现状,支持煤电、煤炭等传统能源领域的合理资金需求,平衡好国家能源安全和绿色低碳转型。

凸显结构性宽松导向。近年来央行持续完善结构性政策工具体系,创新使用结构性政策工具,成为应对当前宏观经济多重挑战的重要调控手段。新冠肺炎疫情暴发以来,结构性政策工具形式更是一再创新,其重要性进一步提升。碳减排支持工具作为创新推出的结构性政策工具,相比总量型政策工具,能更好引导资金向碳减排支持领域汇聚,有利于发挥精准滴灌作用,也与结构性宽信用的导向契合。

碳减排支持工具融资规模测算

“双碳”战略将推动我国能源系统、技术体系以及经济结构和发展模式经历深刻调整,这一过程将产生巨量资金需求,其中绝大多数需要通过金融体系动员社会资本实现。据国家气候战略中心测算,至2060年前,为实现“双碳”目标,我国新增气候领域投资需求规模约139万亿元,长期资金缺口年均1.6万亿元以上,这为绿色金融发展提供了广阔机遇。央行《2021年三季度金融机构贷款投向统计报告》显示,截至2021年三季度末,我国本外币绿色贷款余额达14.78万亿元,同比增长27.9%,其中投向具有直接和间接碳减排效益项目的贷款分别为6.98万亿元和2.91万亿元,合计约占绿色贷款总额66.9%,碳减排在绿色金融中的地位可见一斑。参照支农、支小再贷款工具实践,碳减排支持工具落地后,政策支持的重点领域及相关产业领域的信贷投放将明显加快,叠加中央经济工作会议明确要求加大对绿色低碳发展的支持力度,绿色投融资领域将成为2022年稳增长的重要发力点。假设我国绿色贷款余额仍保持当前增速,碳减排支持工具对应直接融资项目余额占绿色贷款余额的比例不变(约47.2%),央行按照碳减排对应贷款的60%给予支持资金,2022年碳减排支持工具将带动超过万亿元流动性投放,对全年信贷增量将产生积极影响。不过,考虑到支持工具设立初期,金融机构在碳减排数据核算、信息披露、风控能力等方面经验储备不足,叠加项目筛选耗时较多以及机构覆盖范围偏窄,短期内基于碳减排支持工具的新增基础货币投放可能远低于预估数值。

商业银行的应对举措

抢抓同业竞争“新赛道”。“双碳”战略已成为中长期经济的主线,各领域绿色低碳转型步伐加快推进,未来可能对应百万亿级的资金需求,这为银行形成新的利润增长点提供了“优质赛道”。现阶段,经济下行风险加大,“双碳”作为稳增长的重要方向,后續或密集迎来政策利好及一揽子支持举措(国务院印发的《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》明确提出,“要推出政府采购、碳减排相关税收政策、长期限低成本资金支持以及开发性金融机构的支持等支持政策”),将推动相关领域投资增长。短期来看,商业银行应以此次政策工具为契机,全面梳理重点碳减排领域具有显著碳减排效益的项目,优化内部资源配置,在信贷额度、风险资产、FTP定价等方面给予倾斜,在授信政策上开辟绿色通道,引导分支机构加大此类贷款投放和项目储备,并积极申请碳减排支持资金,用好用足低成本资金支持。长期来看,商业银行要顺应绿色金融发展大势,逐步提升绿色金融占比,深入开展行业和企业研究,明确重点投放方向,加快绿色金融创新产品服务和模式,提升环境气候风险的管理能力和应对手段,做好“碳中和碳减排”的金融主力军。

挖掘细分领域业务机会。综合我国能源替代现状、产业链脱碳规律以及低碳技术“弯道超车”的现实意义,支持工具初期支持领域仅涵盖清洁能源、节能减排、碳减排技术三大重点方向,共计23个细分行业。商业银行要对照政策引导,加大对新兴清洁能源上游设备设施生产、下游电站建设和运营项目、绿色储能项目以及相关基础设施领域的信贷投放,合理匹配能源结构调整过程中的资金需求;深化与地方政府合作,密切关注重点大中型企业工业节能技改工程、现有设备更新改造以及绿色产业园区节能减排、能效提升、绿色照明等重点工程的业务机会,不断创新节能减排领域的投融资模式和金融产品供给;深度挖掘减排技术、脱碳技术创新升级领域的投融资需求及绿色低碳成熟技术商业化应用后的潜在市场空间,特别是要关注上述领域可能涌现的“专精特新”企业,这可能成为银行未来重要的业务版图。此外,央行后续将根据试点情况调整支持范围,商业银行要紧跟政策变化,密切监管沟通,提前研判部署,抢抓市场先机。

强化碳减排核算和信息披露能力建设。针对我国碳排放数据体系和信息披露机制尚不健全的现状,碳减排支持工具以减碳为导向,对金融机构碳减排数量核算及信息披露设置了硬性要求,并将其作为申报支持工具的前置条件,强化碳减排政策落地效果,促进贷款信息从静态披露向动态披露转变。可以预见,未来伴随相关政策体系逐步完善,绿色金融发展的一些基础性工作,比如,碳减排数据及其核算标准和方法、气候信息披露的指标体系、要素内容以及披露信息的透明性、真实性等,将更加规范和健全。商业银行要强化准确识别企业绿色信息的能力,及时全面掌握企业的真实绿色信息,并统筹做好碳减排贷款数据盘查、碳减排量准确计算和录入、引导规范项目可行性报告和环评报告等工作,真正做到碳减排量“可操作、可计算、可验证”。同时,加强自身气候风险压力测试和评估,规避因气候风险可能导致的资产搁浅风险,强化自身碳足迹管理,并完善气候信息披露机制建设,平衡好经济效益、社会效益和环境效益的关系。

(作者单位:中信银行资产负债部)

责任编辑:杨生恒