2022年绿色金融需要实现的新突破

2022-02-28李利

李利

2016年,中国人民银行等七部委联合印发《关于构建绿色金融体系的指导意见》,将绿色金融定义为“为支持环境改善、应对气候变化和资源节约高效利用的经济活动,即对节能环保、清洁能源、绿色基建等领域的项目投融资、项目运营、风险管理等所提供的金融服务”。狭义来看,绿色金融特指跟环境改善相关的经济活动;广义来看,绿色金融包括所有“可持续、先进性、高质量”的经济活动,以达到“资源节约、高效利用”的目的。商业银行推动绿色金融业务,有其内外动力和需要解决的现实难点。

商业银行开展绿色金融业务的动力

虽然绿色金融概念早已提出,但大多数商业银行将其提上日程并积极推进是在2021年中国人民银行下发《银行业金融机构绿色金融评价方案》通知后。该通知明确将绿色金融评价结果纳入央行政策和审慎管理工具。这使得绿色金融在商业银行不再停留在概念上,而真正进入了实操阶段。因此,监管的刚性要求是商业银行推动绿色金融业务的强大外在动力。

除了监管的明确要求,商业银行自身也有服务“可持续、先进性、高质量”经济活动的内在动力。近年来,经济下行叠加疫情反复,企业融资需求走弱。2021年年中以来,受《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》(银保监发〔2021〕15号)的出台和房地产行业调整的影响, 商业银行投放规模靠前的两大行业需求大幅下降,导致商业银行信贷投放乏力。商业银行也亟须挖掘新的蓝海来摆脱资产业务困局。绿色金融的出现,既符合监管要求,又代表了未来产业发展方向,为商业银行提供了新的思路和选择。

从绿色信贷角度看商业银行绿色金融现状

商业银行推动绿色金融的重要手段是绿色信贷。我国商业银行绿色信贷呈现以下特点。

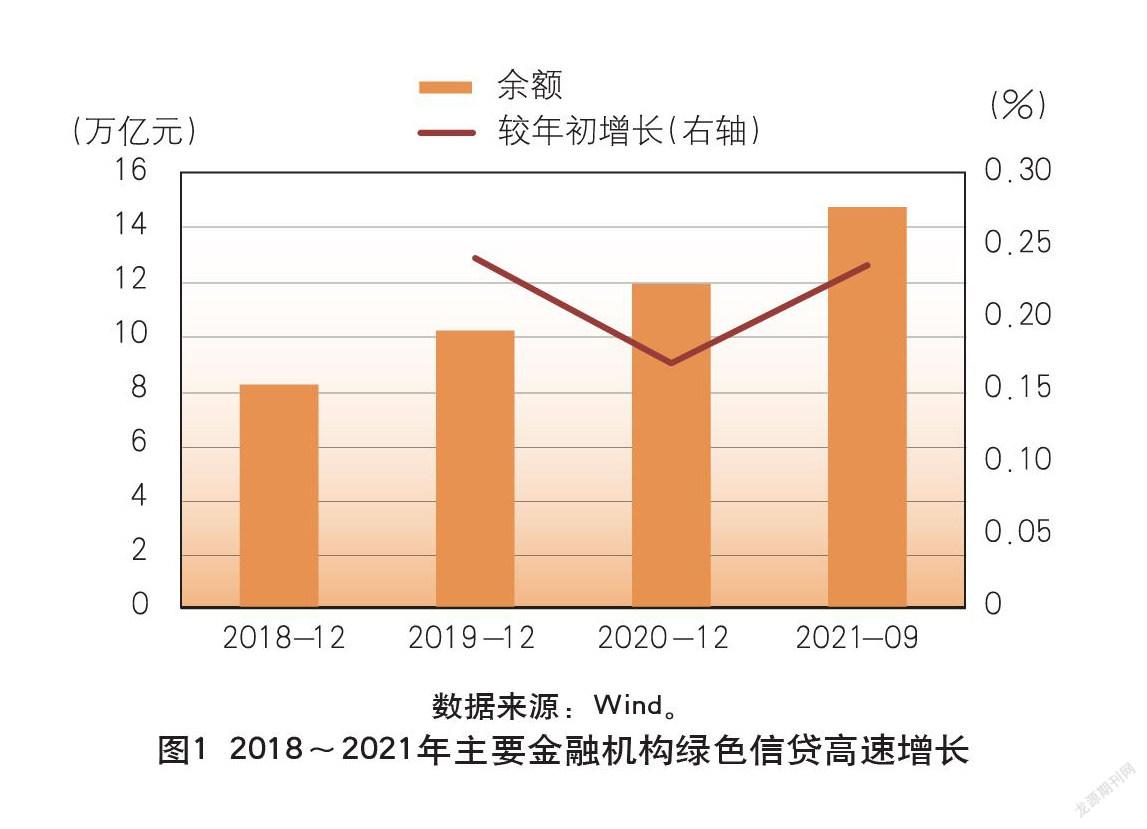

“高增长、低占比”的现状并存。“高增长”是指我国绿色信贷规模大、增速快。我国绿色信贷规模位居世界第一,近三年来增速均保持在15%以上。截至2021年9月末,我国主要金融机构本外币绿色信贷余额为14.78万亿元,较2020年年末增长23.68%(见图1)。

与此并存的是绿色信贷占比较低。虽然绿色信贷余额占总贷款的比重逐年提升,由2018年的6.1%提升到2020年的6.9%,提升了0.8个百分点,但其在总贷款中的占比仍然偏低。

不良率低。我国绿色信贷资产质量整体较好。近五年来,我国商业银行绿色信贷平均不良率为0.47%,远低于同期各项贷款的不良水平。

投向集中。从中国人民银行的数据看,按贷款用途划分, 主要金融机构绿色贷款主要投向了与政府相关的平台及类平台, 如基础设施、水电气、交通运输等领域。截至2021年9月末,主要金融机构绿色贷款余额占比中,基础设施绿色升级产业占比最高,为37%;电力、热力、燃气及水生产和供应业、交通运输、仓储和邮政业、清洁能源产业占比均约为20%;其余行业占比极低(见图2)。

基于个案数据,绿色贷款集中于大中型国企的流动资金贷款和固定资产贷款。由于缺乏公开银行业数据,本文以可得的部分商业银行数据做样本分析。分析结果是:按控股类型分,国有企业占七成,民营企业占三成;按企业类型分,大中型企业各占四成,小微企业占两成;按产品种类分,流动资金贷款和固定资金贷款两者占比接近九成。

商业银行推进绿色金融的现实难点

收益低。目前,影响商业银行经营机构推动绿色等监管关注领域金融服务的一大难点是收益偏低。部分前人的理论研究已经证明了绿色信贷对我国商业银行的收益影响为负。例如,王嘉通过对中美大型商业银行的实证研究,发现绿色信贷对我国大型商业银行盈利能力影响为负(参见《绿色信贷对中美大型商业银行盈利能力的影响研究》,《当代经济》,2020.12.10,43~49页);吴赛楠、白涵基于对五大国有控股商业银行的实证分析,得出绿色信贷短期内对商业银行的盈利能力没有显著提升作用的结论(参见《绿色信贷对商业银行经营绩效影响研究》,《商讯》,2021.12.15,89~91页)。

按经验推断,一般监管支持的行业和企业虽然具有战略性、前瞻性,但当前盈利性基本较差。因此,商业银行大都通过补贴等优惠政策鼓励经营机构开展该类政策性业务。但由于补贴具有不可持续性,且无法全面覆盖融资需求客户,不能实现大规模复制和快速推广。

风控难。银行客户群体可以分为两端,一端是各行争抢的优质企业,以国有大型企业为代表,这类客户不愁融资。另一端是“冷板凳客户”,以中小型企业,尤其是中小型民营企业为代表,其融资困难在于规模小、数量多,如果不能实现标准化、线上化审批和贷后管理,银行无法匹配相应人员推进业务;信用评级低,评级越低,银行贷款成本越高;担保措施弱,如无认可的优质股东、房产等担保品;信息共享差,缺乏连续财务报表、税务信息等;管理难度高,恶意诈骗概率上升、资金监控更难。银行在传统的风险控制模式下,以现有的信贷人员数量和信息技术水平,很难实现金融支持的可得性与便利性。

绿色金融需要实现的突破建议

首要和重点是观念的突破。任何社会的进步,都不是由技术进步直接引发的,而是观念的突破引发了技术的进步,释放了生产力,最终实现了社会的变革。我国要真正实现“可持续、先进性、高质量”的发展,不能停留在被动层面,而应借历史机遇,在国家层面深刻调整产业结构,优先支持可持续发展的行业和企业;在商业银行层面优化行业和客户结构,不过度依赖平台和房地产,理清自身的优势和边界,开展差异化竞争。

从商业银行的角度来说,要以自己稳定、擅长、专业的业务发展方向,来应对政策经济环境的变化及监管的指标要求,而不是以多变的政策经济环境来频繁调整自身的业务发展方向。以招商银行为例,三年前,其对公业务便逐步淡出平台类客户,所以《银行保险机构进一步做好地方政府隐性债务风险防范化解工作的指导意见》对其的冲击和影响便弱于其他银行,加上其专注于零售业务发展,成就了业内难以超越的高度。

业务核心是解决风险控制问题。绿色金融要解决的难点,不仅是绿色金融特有的,也是银行信贷业务共有的,即如何解决“冷板凳客户”的“融资难、融资贵”问题,这也是解决监管关注领域的中小微企业、民营企业、制造业、战略新兴行业等的共同问题。其核心内容之一,是要解决银行的风险控制难题。一是链式推动,解决融资企业评级低、担保弱的难点。参考银行较为成熟的汽车金融业务模式,以供应链的方式推动绿色企业的融资业务发展,可以在一定程度上解决单个中小微、民企类客户的融资困境。即锁定优质核心大型企业,以资金流为纽带,将其上下游的中小企业纳入融资范畴。在真实交易背景下,通过合适的业务场景和模式,采用核心企业的信用评级和担保措施,可突破企业信用评级低、担保措施弱的难点。二是标准化、线上化、规模化推动,解决绿色中小企業规模小数量多,银行人工审批困难的问题。商业银行的普惠金融业务已经基本实现了线上化审批,并积累了一定的小微企业融资经验,但仍未探索出可行、可大量复制的业务模式,延伸到非普惠的其他中小企业。因此,需要提炼可行经验,实现业务的标准化并批量复制。三是依靠权威数据和技术支持,实现企业信息权威化、公开化,解决银行放贷操作困难。对于绿色中小客户,可以借鉴互联网银行的模式,以税务等权威信息为基础,全面掌握客户真实的现金流情况,锁定客户的资金风险;加深对行业的跟踪分析,减少客户的行业、政策等风险,将该类客户不良率控制在商业银行的容忍范围内。

业务结果应是实现合理的收益。探索可行的业务模式,实现业务的可复制和可推广,要以规模经济来解决绿色金融等收益低、经营机构积极性不高的问题。以合理的收益实现经营机构的“敢贷、能贷、愿贷”。

(作者单位:中信银行总行)

责任编辑:孙 爽

976639255@qq.com