“体制内”退休的夫妻要理财吗

2022-02-26王力鲁婕

王力 鲁婕

唐阿姨最近因为要不要理财的事和女儿有些争执。唐阿姨认为自己和老伴都是“体制内”退休人员,退休金稳定,还有医保,不需要理财。而女儿却认为唐阿姨应该卖掉多余的房子,通过理财让自己的晚年生活更轻松。

57岁的唐阿姨2年前从事业单位退休,现在每天生活也很充实,早上去游泳或是爬山,下午则经常和朋友聚会,偶尔女儿有需要的时候,她就帮忙带小孙子。她丈夫也在不久前到了退休年龄,不过被单位返聘,一周上班3天。丈夫休息的时候,两人常常会一起自驾到周边城市旅游,生活过得好不惬意。不过,最近女儿提出来的理财建议,却让唐阿姨犯了难。

辛苦但顺遂的一生

不管是对过去,还是对现在,唐阿姨对自己的生活都很满意。“截至目前,我觉得我的这一生都挺顺利的。”她说,“60后的我们,虽然小时候生活物资比较匮乏,但是大家都一样,每天都比较单纯快乐。后来上了学,成绩也不差,有机会读了中专,毕业后就顺利进入了事业单位,一干就干到了退休。”

唐阿姨的工作是护士,在她所在的三线小城市,护士和医生一样,是很受尊敬的职业。所以,唐阿姨一直为自己的工作感到自豪,就算这项繁忙的工作让年轻时的她忙到不着家,照顾不了女儿,她也没有怨言,她说:“那个时候也没觉得辛苦,虽然对女儿有所亏欠,但是也培养出了她很强的独立能力。”

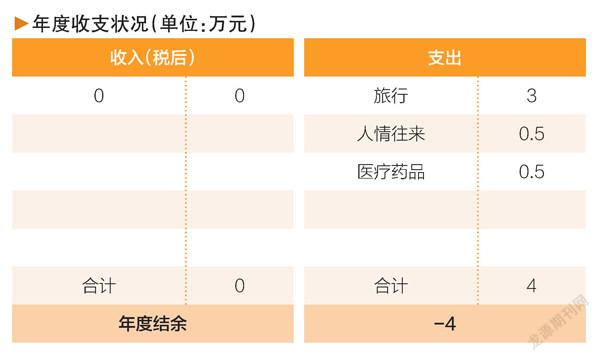

另一个让唐阿姨感到满足的原因,是她不断增加的收入。她说:“我刚参加工作时,一个月只有十几块钱的工资,等到我退休时,各种收入再加上补贴,每个月到手有12000元,在我们这里已经是很不错的收入了。我们这种小地方,虽然收入不如大城市,但平时也花不了多少钱。孩子现在也长大自己赚钱了,这么多年下来,我和丈夫有了一定积蓄,前段时间虽然买了房,但还有结余30万元,所以没什么好抱怨的。”

凭借着熟练的业务能力和细心认真的态度,唐阿姨在退休时也收到了返聘的邀请,但是她为了照顾刚出生的小孙子而拒绝了。虽然退休后的收入比工作时少了4000元,但能享受和小孙子在一起的乐趣,她觉得很幸福。再加上身体没什么大毛病,唐阿姨觉得自己赚的钱够花,不需要什么理财。

抓住了时代红利

她说:“相比起现在年轻人所面对的压力,我们那时候轻松多了,最主要的就是没有买房子的压力。那时候不仅单位分房子,而且没房贷。虽然单位的房子也要自己掏些钱的,但金额不大。”唐阿姨认为,参加单位的集资买房,是自己最明智的投资。她和丈夫先是花了5万元购买了市中心单位生活小区的一套100平方米的房子,然后又参与了单位为了配合城市开发在城郊盖别墅生活区的项目,花20万元盖了一栋三层楼的别墅,加上装修也不过百万元,但現在市值300万元。

她说:“6年前我们为了帮女儿在外省买房子,卖了市中心的那套房。后来搬到城郊别墅去住,发现特别不方便,买菜上班都挺远,所以去年又在市中心全款购置了一处新房,今年年初交了房,现在装修得差不多了,计划明年春节后就搬进去。城郊的别墅我也舍不得卖,因为有花园,可以种菜养花,所以准备就先空关着,以后再说。”正是唐阿姨的这个计划,导致了她和女儿之间的意见分歧。

她女儿认为,应该尽早把城郊的房产处理掉,理由有4点:一是别墅不适合老年人居住,上上下下的楼梯增加了老年人面对的风险,而且现在房产市场状况不佳,大房子本身就不好出手,所以应该尽早卖掉;二是父母都退休了,以后是漫长的养老生活,应该多准备一些现金在手中,以防不时之需,现在把资产大量投在房产上,是不合理的家庭财务结构;三是老家房子本身产生不了很高的租金收益,空置着还要缴水电费和物业费,不如卖了去买理财产品,收益会更好;第四,因为自己身在外地,等父母年纪再大点会把他们接到身边照顾,而在老家留那么多房子也是没有太大价值的。

但一直以来都不太关注理财的唐阿姨对女儿的看法并不认可,她觉得房子才是更有保障的投资,况且自己和丈夫都有稳定的退休金和医保,养老不成问题,女儿有些多虑了。

不明确的养老规划

或许是受乐观性格的影响,也可能是因为身体还算健康,唐阿姨以前都没有特别担心过自己的老年生活。尽管对女儿提出的养老建议不认可,但还是让她产生了一些顾虑,她说“:像我现在这样的情况,有必要理财吗?”

从工作以来,唐阿姨的理财方式都以稳健型的存款和理财产品为主,她说:“以前,我也跟风买过基金,买了五六年,不但没赚钱,还亏了2万元。然后我就再也不买了,感觉基金和股票差不多,有点靠运气,而我不喜欢‘赌。”

除了不喜欢基金和股票,唐阿姨也不相信保险。她说:“我女儿还建议我们尽快买点保险,但我和我丈夫都觉得保险是骗人的玩意儿,身边很多人买了保险,但是遇到事经常赔不到钱,再说,我们有医保还不够吗?