分析师关注会减少上市公司违规行为吗?——基于信息透明度的中介效应

2022-02-26袁芳英朱晴

袁芳英,朱晴

分析师关注会减少上市公司违规行为吗?——基于信息透明度的中介效应

袁芳英,朱晴

(上海工程技术大学 管理学院,上海 201600)

以2011—2020年深市A股上市公司为研究样本,综合运用多分类Ologit模型、Logit回归模型与泊松模型,实证检验分析师关注对企业违规行为的影响,并探讨其作用机制。研究发现:分析师关注能够降低企业违规倾向、减少企业违规次数,有效抑制企业违规行为;信息透明度在分析师关注与企业违规行为之间发挥部分中介效应。进一步研究表明,在非国有控股、内部控制较差、审计质量较低的上市公司中,分析师关注对企业违规行为的抑制作用更加显著。为加强企业合规监管和投资者保护,建议监管部门进一步完善分析师制度,以保证分析师的独立性和提升分析师关注的质量。

分析师关注;企业违规;信息透明度;中介效应

一、问题的提出

近年来,我国经济增长强劲,上市公司数量逐年增加,资本市场得到较大发展。但是,公司治理结构和中小股东权益保护机制尚不完善,投资者保护仍然是我国资本市场的薄弱环节[1],“獐子岛”虚构利润、“凯瑞德”操纵股价等上市公司违规事件频频发生,上市公司违规的技术性及隐蔽性也大大增强[2]。Wind数据显示,2011—2020年,平均每年有超过10%的A股上市公司受到违规处罚。信息披露违规、经营活动违规与管理层违规等上市公司违规行为不仅会损害企业声誉,限制企业融资能力,对公司自身发展产生严重负面影响[3],还会打击中小投资者信心,降低投资者参与度[4],阻碍资本市场的健康发展。在资本市场高速发展的当下,探究企业违规行为的影响因素具有重要现实意义。

学界对企业违规行为的影响因素进行了广泛研究。单华军以深市A股上市公司为研究对象,发现内部控制缺陷会加剧上市公司的违规倾向[5]。孟庆斌等基于公司战略的视角,指出相较于防御型公司,进攻型公司更容易发生违规行为[6]。李世辉等以中小板上市公司为样本,发现内部审计经理的监察能力越强,企业违规的可能性越大[7]。陆静等研究指出,独立董事制度能够有效发挥其内部治理作用,显著降低上市公司违规行为的倾向和频率,而在国有企业中,这种治理效果更为明显[8]。贺小刚等研究认为,上市公司面临的赶超压力是公司违规经营的重要诱因[9]。滕飞等从外部竞争环境的角度出发,指出上市公司的产品市场竞争程度与违规倾向显著正相关[10]。何轩等基于制度环境的视角,发现市场化改革有效抑制了上市公司违规行为,随着所处地区市场化程度的提升,公司违规行为的发生频率显著降低[11]。邹洋等以“沪港通”交易试点为背景,研究发现资本市场的开放能够有效降低上市公司违规概率[12]。

通过文献梳理可知,现有研究主要从内部治理结构以及外部竞争环境等方面对上市公司违规行为进行研究,而较少关注金融分析师这一外部治理因素对企业违规行为的影响。近年来,分析师队伍不断扩大,逐渐成为我国资本市场的重要参与者。研究表明,分析师的关注可以降低企业盈余管理[13],发挥一定的外部监督作用[14]。而分析师的关注是否能够显著影响企业违规行为?具体作用机制是什么?影响是否存在异质性?这些问题还有待进一步讨论。基于此,笔者拟利用2011—2020年深市A股上市公司的面板数据,综合运用多分类Ologit模型、Logit回归模型和泊松回归模型,从违规倾向和违规频率两个方面探究分析师关注对企业违规行为的影响及其作用机制。

二、理论分析与研究假设

1.分析师关注与企业违规行为

分析师是指具有专业知识及背景,能够为客户提供投资信息、咨询或管理服务的专业人士,通常具备能够及时发现并披露企业违规行为的能力和动机。一方面,分析师在对上市公司保持关注的过程中,可以通过长期跟踪、定期走访和现场调研等方式与上市公司的相关人员保持良好沟通[16],深入挖掘相关信息,全面掌握公司发展状况,这使得分析师相较于普通投资者,能够更及时发现该公司的违规行为。另一方面,分析师的主要职责在于跟踪公司业绩,全面了解公司状况,为投资者决策提供有用信息[15]。避免客户因投资于存在违规行为的企业而蒙受损失是分析师的责任之一,及时揭露目标公司的违规行为,可以提高分析师的声誉和职业前景,为其创造更多收益。故根据声誉理论,分析师有动机曝光其所关注的上市公司的不当行为。

此外,从独立性的角度而言,证券研究报告作为分析师关注的主要产物,通常会受到上市公司供应商、股东、管理层、客户、潜在投资者等众多利益相关者的密切关注,难以被某个单一利益集团所控制,在一定程度上为分析师的独立性提供了保障,使其能够作为独立的外部监督者对上市公司起到威慑作用[17]。另外,分析师对上市公司的关注具有传染效应,会同时增强投资者、媒体等其他外部监督者对该公司的关注程度[18]。因此,分析师对上市公司的关注度越高,该公司的违规行为就越容易被外界所发现。

根据信号理论,上市公司被分析师披露存在违规行为,会向外界传递负面信号,公司声誉下降,影响经营业绩[19],增加上市公司的股价崩盘风险[20],甚至制约公司融资规模[21],恶化经营环境,进而影响企业发展前景。一方面,分析师关注意味着上市公司将面临证券分析师的长期跟踪与不定期考察,出于规避风险的目的,在分析师关注的威慑下,大股东及管理层将遏制自身违规倾向,进而使公司经营趋向规范;另一方面,为避免相关负面影响,维持良好的职业声誉,受到分析师关注的上市公司管理层将加强内部监督,提高公司治理水平,遏制企业违规行为,依法合规经营。基于以上分析,提出以下假设:

H1:分析师关注会抑制企业违规行为

2.信息透明度的中介作用

根据代理理论,在信息透明度较低、信息高度不对称的情况下,管理层有动机通过财务造假、信息披露违规等不当行为完成业绩考核目标、实现职务晋升;受利益驱动,大股东可能会利用关联方交易、违规担保等经营违规行为侵占中小股东利益。与此同时,较低的信息透明度使得管理者可以采取措施掩盖上市公司的违规行为,使其在短期内难以被外界所察觉[13]。此时,上市公司的大股东或管理层可以从公司违规行为中获取大额收益,并只承担相对较低的违规稽查风险,进一步增强了违规倾向,推动了企业违规行为的产生。

作为上市公司与投资者之间的重要信息中介,分析师在对某家上市公司保持关注的过程中,可以从多种渠道收集企业信息,深入挖掘未公开的信息,并且依靠专业知识进行信息整合和分析,为投资者提供专业解读。分析师出具的研究报告作为一种外部渠道,可以向投资者传递更为及时、清晰、全面的有用信息[22],缓解信息不对称情况,对上市公司的信息披露起到补充作用[23]。在受到分析师团队关注的情况下,上市公司的信息透明度显著提高[24],违规成本及处罚风险均大幅增加,难以在不被外界发现的情况下发生违规行为。此时,出于成本效益考量,企业违规的倾向和可能性会有所降低,分析师关注的威慑作用得以发挥,促使上市公司合规经营。

综上,信息不透明助长了上市公司违规行为,而分析师关注可以为上市公司的信息披露提供补充,提升信息透明度。因此,分析师关注所发挥的违规治理效用,可能是通过提高相关公司的信息透明度来实现的。基于以上分析,笔者提出以下假设:

H2:信息透明度在分析师关注与企业违规行为之间发挥中介效应

三、变量与模型选择

1.变量选择

(1)企业违规变量。参考江新峰[25]、乔菲等[26]的研究,分别从违规倾向和违规次数两个维度衡量企业违规行为,引入变量:是否违规()为虚拟变量,若在当前年度上市公司被查处存在违规行为,则取值为1,否则取值为0;违规次数(),表示公司当年被监管部门查处的违规行为的次数,以国泰安数据库披露的数据为准。

(2)分析师关注变量。参考谭雪[27]、余明桂等[28]的研究,以当前年度跟踪某一上市公司的分析师人数加1取自然对数来衡量分析师关注,用表示,数值越大,表明该公司受分析师关注的程度越高。

(3)信息透明度变量。自2005年起,深圳证券交易所每年均会参照严格统一的评价标准,从多方面考察深市A股上市公司的年度信息披露情况,评价结果分为A(优秀)、B(良好)、C(合格)、D(不合格)四个等级。参考曾庆生[29]、陈亚光等[30]的研究,根据深交所对上市公司信息披露工作的年度考评结果度量企业信息透明度,用表示,将A、B、C、D等级依次赋值为4、3、2、1,数值越大,代表上市公司的信息披露状况越好,信息透明度越高。

(4)控制变量。为探究分析师关注对企业违规行为的影响,参考陆瑶[31]、吕晓亮[32]和周泽将等[33]的相关研究,控制了可能影响企业违规行为的其他因素:从公司经营角度,控制了公司规模()、资产负债率()、总资产利润率()和产权性质();在公司治理层面,控制了股权集中度()、内部控制质量(IC)、两职合一()和审计质量()。此外还控制了年度和行业虚拟变量。公司规模可能会对公司治理产生影响,进而影响企业违规行为;资产负债率越高,上市公司越容易陷入债务危机,违规动机就越强;总资产净利率越大代表公司盈利能力越强,企业违规动机也越低;产权性质也可能会影响公司内部治理,进而影响企业违规;股权集中度反映股东对公司的控制能力,从而影响公司违规行为;内部控制质量越高,企业违规可能性越低;两职合一可以反映管理层对董事会的影响力,可能会因此影响公司违规行为;作为外部治理因素,审计质量越高,企业违规难度越大。

具体变量定义见表1。

表1 变量定义

2.模型构建

被解释变量上市公司是否违规为哑变量,违规次数为计数型变量,借鉴孟庆斌[6]和陆静等[8]的研究,分别构建控制行业和年份效应的双向固定效应Logit模型(1)和泊松模型(2),验证分析师关注对企业违规倾向和违规频率的影响:

为了验证信息透明度在分析师关注对企业违规行为影响中的中介作用,借鉴温忠麟等[34]的研究,采用逐步检验法。考虑到中介变量为分类型变量,构建多分类Ologit模型(3)、Logit回归模型(4)与泊松模型(5):

其中,代表控制变量,主要包括公司规模、资产负债率、行业和年度效应等,具体见表1;代表公司个体,代表年份,为回归系数,为随机扰动项。

四、数据来源与样本特征

本研究选取2011—2020年深市A股上市公司为研究样本。除内部控制质量数据来自迪博数据库外,其他数据均来源于国泰安数据库。本研究对初始数据进行以下处理:剔除金融行业、ST类及数据缺失的样本;对所有连续变量在前后1%水平上进行缩尾处理。

表2是全样本描述性统计结果。可以看出:上市公司是否违规的平均值为0.112,说明在2011— 2020年的15 433个研究样本中,年均有11.2%的深市A股上市公司存在违规行为,违规次数的平均值为0.159,说明样本公司平均每年发生0.159次违规行为;分析师关注的均值为1.448,说明样本公司平均被3.255(e1.448-1)个分析师(团队)所关注,分析师关注的中值为1.386,说明分析师的整体覆盖率较高,分析师关注的最小值为0,最大值为3.871,标准差为1.173,说明分析师对不同上市公司的关注程度差异较大;信息透明度的平均值为3.046,中值为3,说明多数样本公司信息披露达“良好”等级,信息透明度整体较高。

表2 主要变量的描述性统计

主要变量的Pearson相关性分析结果见表3。企业是否违规与分析师关注的相关系数为-0.104,企业违规次数与分析师关注的相关系数为-0.095,均在1%的显著性水平上负相关,初步表明上市公司被分析师关注的程度越高,该公司的违规倾向越小,违规次数越少。被解释变量与各控制变量之间均存在较强的相关性,说明控制变量选取得当。此外,各控制变量间的相关系数的绝对值均小于0.5,表明回归模型不存在严重的多重共线性。

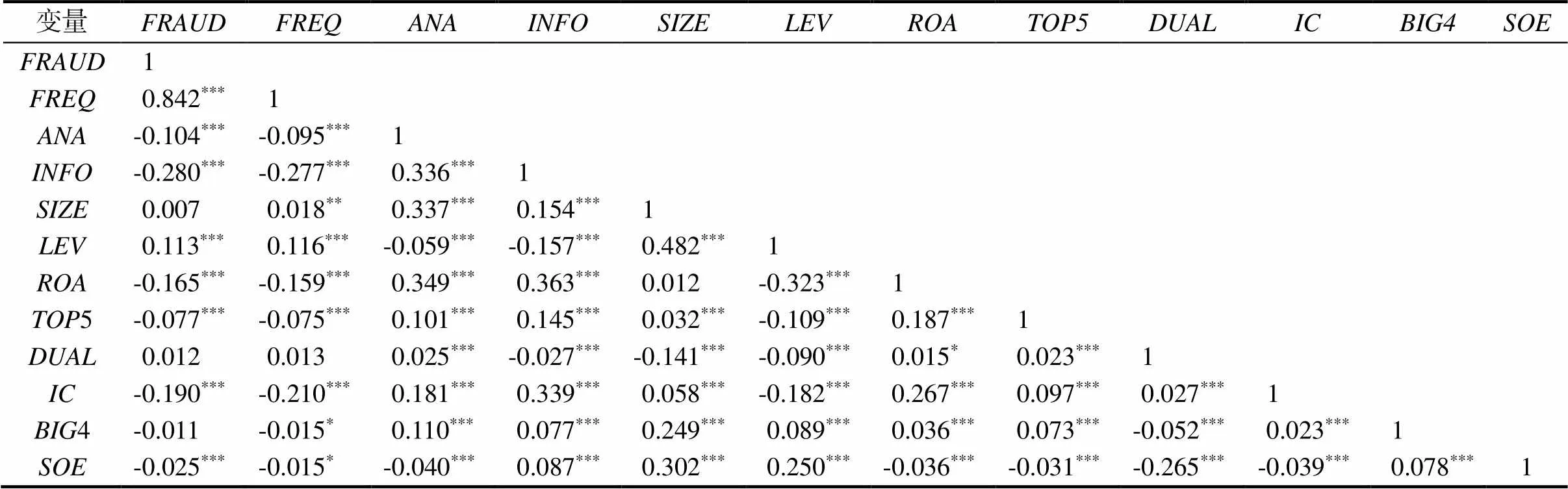

表3 主要变量的相关性分析结果

注:***、**和*分别表示在1%、5%和10%水平上显著。下同。

五、实证研究及其结果分析

首先,笔者分别以上市公司是否违规和违规次数作为被解释变量,考察分析师关注对企业违规行为的影响;其次,验证信息透明度在分析师关注与企业违规行为关系中的中介效应;随后,分别运用替换被解释变量和控制公司层面固定效应,验证以上结果的稳健性;最后,进一步考察在不同产权性质、内部控制和审计质量下,分析师关注对企业违规行为是否存在异质性影响。

1.分析师关注对企业违规行为的影响

表4的模型1和模型2分别报告了分析师关注对企业是否违规和违规次数的影响。模型1和模型2中分析师关注的回归系数均在1%的水平上显著为负,说明分析师对上市公司的关注能够显著降低企业违规倾向、减少违规次数,即分析师关注能够抑制企业违规行为,H1得以验证。分析师的职责是长期跟踪、充分了解目标公司,并根据其专业知识做出适当预测、评价与披露。作为专业人士,分析师能够在长期跟踪、持续关注上市公司的过程中,通过专业分析及报告,及时发现并披露企业的违规行为。随着分析师关注度的提高,上市公司信息披露的透明度将得到相应提升,企业违规而不被外界发现的可能性显著降低,注重声誉的管理层不得不加强管理,遏制企业违规行为,充分体现分析师关注的外部治理作用。

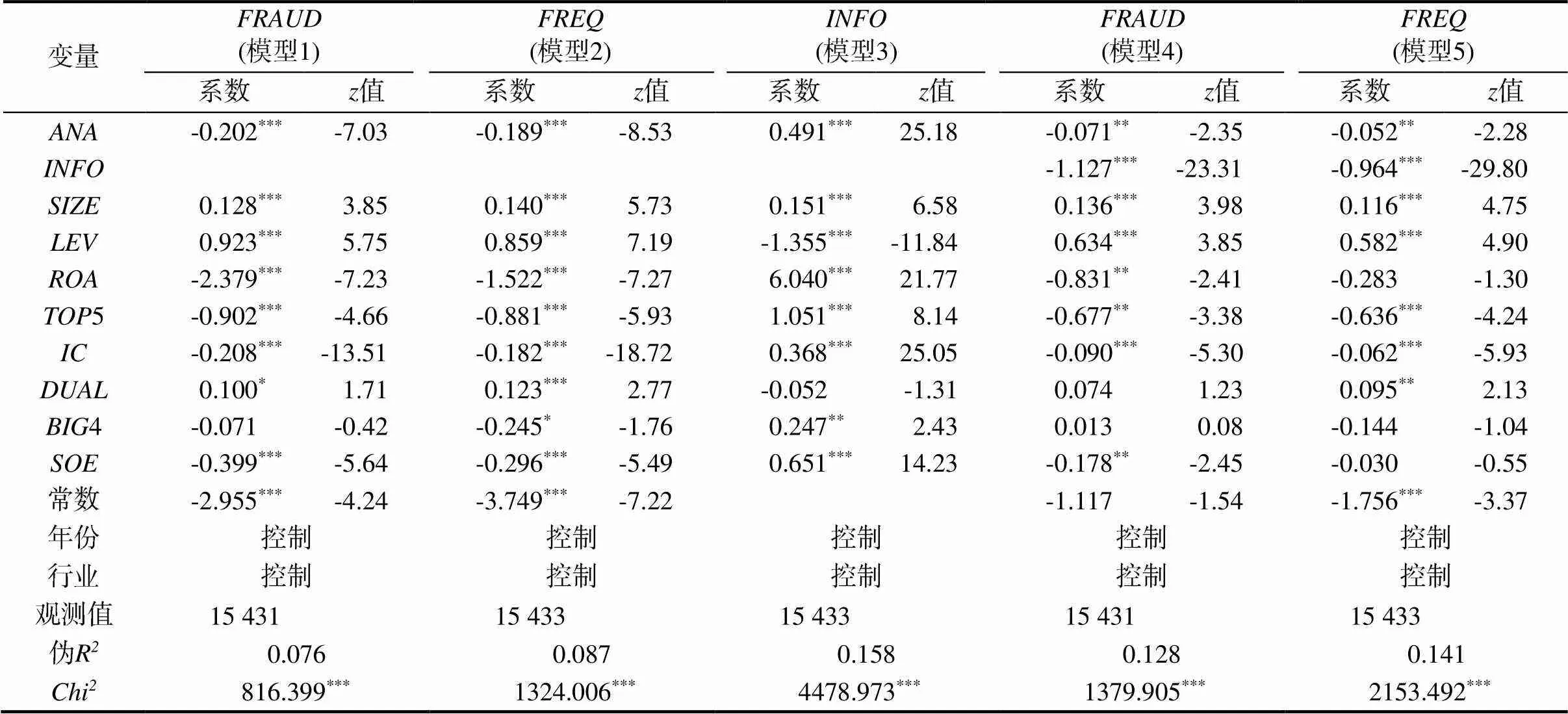

表4 分析师关注、信息透明度与企业违规行为

注:***、**、*分别表示在1%、5%、10%水平上显著,下同。

2.信息透明度的中介效应检验

由上述分析可知,分析师关注与企业违规行为显著负相关。那么分析师关注是通过何种路径抑制上市公司的违规行为呢?笔者参照温忠麟的方法检验中介效应。

表4的模型3是分析师关注对企业信息透明度的Ologit模型检验结果,分析师关注的回归系数显著为正,说明分析师对上市公司的关注可显著提高该公司的信息透明度。分析师凭借专业的金融知识和丰富的工作经验,长期关注某家上市公司并出具相应研究报告,可以对该公司的信息披露起到补充作用,使信息披露更为全面、及时和透明,加深利益相关者对该公司的了解,降低信息不对称程度。

表4的模型4和模型5分别在模型1和模型2的基础上,在模型中加入了信息透明度变量,以考察信息透明度是否是分析师关注与企业违规行为之间的作用机制。模型4和模型5中,信息透明度的回归系数均在1%的水平上显著为正,说明信息透明度越高,上市公司的违规倾向越低、违规次数越少。这是由于,信息高度透明使得上市公司的违规行为更容易被外界发现,可能会造成商业声誉受损、未来经济损失难以预期等严重不良影响,从而形成威慑作用,约束管理层行为,促使上市公司规范经营,减少违规行为。

另外,在模型4和模型5的回归结果中,分析师关注对企业违规行为的回归系数均在5%的水平上显著为负,说明在考虑信息透明度的影响下,分析师关注依然能够发挥违规治理效用。另外,与模型1及模型2相比,在加入信息透明度变量之后,分析师关注的回归系数的绝对值及显著性均有所降低,分析师关注对企业违规行为的治理作用有所减弱,这说明信息透明度在分析师关注与企业违规行为之间发挥部分中介效应,即在一定程度上,分析师关注可以通过提高信息透明度,抑制企业违规行为,证实了“分析师关注—信息透明度—抑制企业违规”这一作用路径,H2得以验证。

3.稳健性检验

(1)替换变量。笔者以上市公司是否被分析师关注的哑变量()来衡量分析师关注,当上市公司当年被分析师所关注,则取值为1,否则取值为0,对本研究假设重新进行检验,回归结果见表5。检验结果与前文一致,说明结论是稳健的。

表5 稳健性检验结果:替换变量

(2)控制公司层面固定效应。为了控制潜在的遗漏变量偏误,笔者采用公司固定效应进行重新估计,结果见表6。检验结果与假设一致,表明研究结果具有稳健性。

表6 稳健性检验结果:控制公司层面固定效应

4.进一步研究——异质性分析

上述研究表明,分析师关注能够显著降低企业违规的倾向和概率。在进一步研究中,笔者通过分组回归,考察分析师关注对企业违规的抑制作用是否受到上市公司产权性质、内部控制或审计质量等内外部因素的异质性影响。

(1)产权性质、分析师关注与企业违规行为。为考察产权性质对分析师关注与企业违规行为的影响,本研究将样本划分为国有企业和非国有企业重新进行检验,结果见表7。可以发现,无论是在国有企业还是在非国有企业中,分析师关注均可以降低企业违规的倾向和概率,但这种抑制作用在非国有企业中更显著。这可能是因为,国有企业的违规动机相对较弱,受管控程度及信息透明度较高,违规倾向及可能性较低,分析师关注难以显著提高国企的信息透明度。

表7 分析师关注与企业违规行为:按产权性质分组

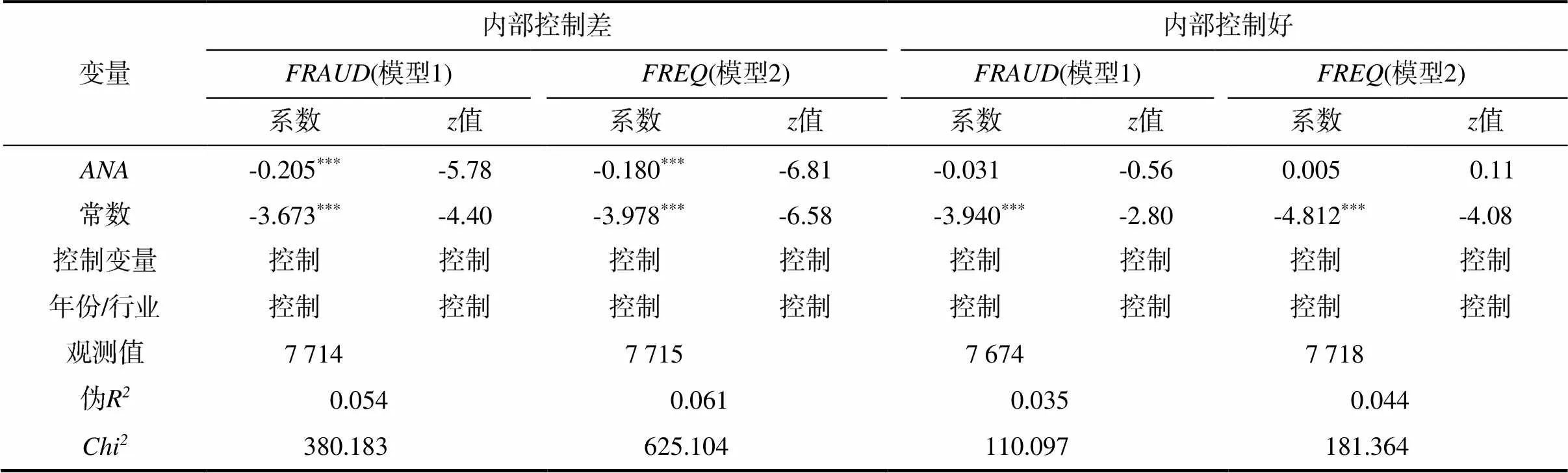

(2)内部控制、分析师关注与企业违规行为。为检验不同内部控制水平下,分析师关注对公司违规行为的影响是否存在差异,本研究根据内部控制指数的年度中位数,将样本分为两组进行分组回归,检验结果见表8。结果显示,在内部控制水平较低的企业中,分析师关注能够显著抑制企业违规行为;在内部控制水平较高的企业中,分析师关注与企业违规行为之间没有显著相关性。这可能是因为,高水平的内部控制,通常意味着上市公司的治理层能够及时发现并纠正管理层的不当行为,有效履行内部监督和治理的职责,此时分析师这一外部治理角色所发挥的作用不大。而在内部控制相对薄弱的情况下,上市公司的违规现象可能更加严重,治理空间较大,分析师关注对企业违规的治理效果更为显著。分析师关注对内部控制水平较低企业的治理效果更为显著,说明分析师关注作为一种外部治理手段,可以在抑制企业违规行为方面对企业内部控制起到补充作用。

表8 分析师关注与企业违规行为:按内部控制指数分组

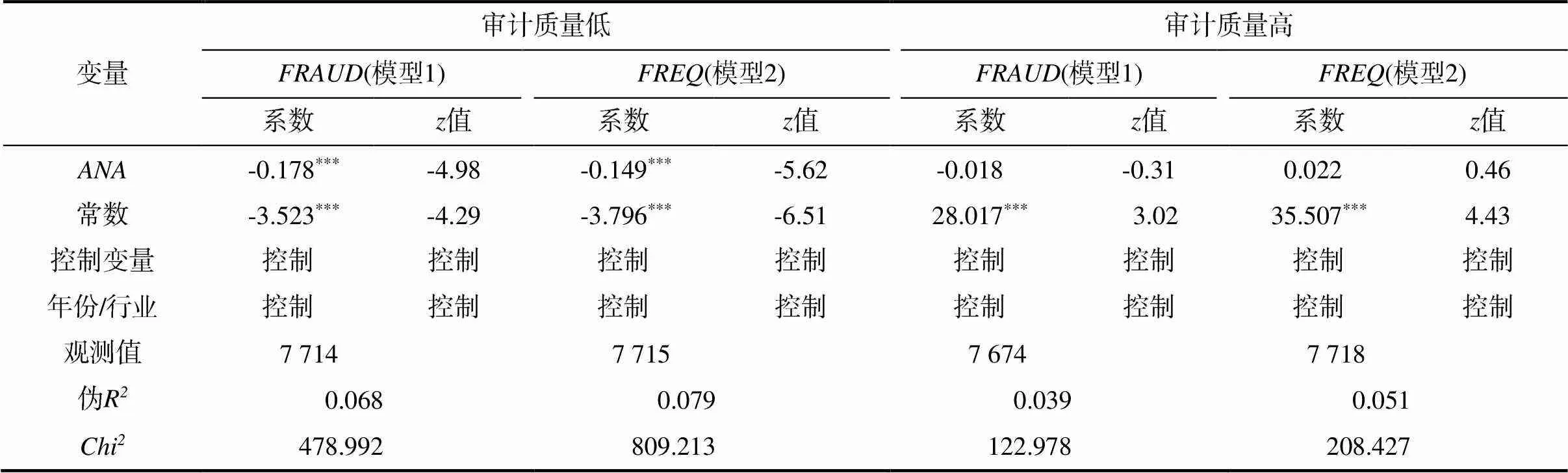

(3)审计质量、分析师关注与企业违规行为。笔者根据上市公司是否由“四大”会计师事务所负责审计,将样本分为两组,以检验审计质量对分析师关注与企业违规是否存在异质性影响。表9结果显示,在审计质量较低的企业中,分析师关注能够显著抑制企业违规行为;在审计质量较高的企业中,分析师关注与企业违规行为之间没有显著相关性。“非四大”会计师事务所审计意味着审计质量相对较低,上市公司存在违规行为而不被发现的可能性更高,为规避风险、维护声誉,理性的分析师会在该公司上投入更多精力。这致使相较于审计质量较高的企业,分析师关注在审计质量较低的上市公司中产生的治理效果更为显著。

表9 分析师关注与企业违规行为:按审计质量分组

六、主要结论与启示

优质上市公司是资本市场健康发展的根本要求和保障。加强外部监督,提高公司治理水平,督促上市公司依法经营,对于保护投资者权益、维护资本市场稳定至关重要。本研究以2011—2020年深市A股上市公司为研究样本,实证检验分析师关注对企业违规的影响。研究发现:分析师关注对企业违规存在显著抑制作用,分析师关注程度越高,企业违规倾向和违规频率均越低;中介效应检验结果显示,信息透明度在分析师关注对企业违规行为的影响中具有中介作用,分析师关注可以通过增强信息透明度进而抑制企业违规行为。进一步研究发现,在非国有企业、内部控制水平较低或审计质量较差的上市公司中,分析师关注对企业违规行为的治理效果更显著。

研究结论验证了分析师关注对企业违规行为的威慑作用及信息效应,肯定了分析师制度在公司治理中的贡献,对政府部门、上市公司和投资者具有如下启示。

对于政府部门而言,首先,有关部门应出台相应政策,进一步健全分析师制度,保证分析师的独立性,提升分析师关注的质量,推动分析师行业的发展,提高我国资本市场上市公司的分析师覆盖率,实现分析师关注的常态化和普及化。同时,鼓励证券公司及分析师团队重点关注非国有企业、内部控制较差、审计质量低下的上市公司,以实现更大的边际治理效用。其次,监管部门应联合证券业协会,出台针对性的法律法规,加强对分析师的监督及考核,重点关注分析师独立性以及挖掘信息的能力,并适时修订相关职业准则,规范分析师行业的发展。最后,证监会应进一步细化上市公司信息披露规定,通过提高企业信息透明度,降低企业违规的可能性,督促上市公司合规经营。

对于上市公司而言,分析师的关注能够帮助监事会和管理层及时发现并纠正企业违规行为。上市公司尤其是非国有上市公司,应当立足企业长远发展,充分重视和利用分析师的外部监督效用,积极配合分析师的实地调研活动,根据分析师出具的报告开展自查自纠,及时遏制企业违规行为,提升公司治理效率及信息透明度,树立良好商业形象,促进企业高质量发展。

对于外部投资者而言,在考察投资对象、做出投资决策时,分析师关注程度及分析师研究报告可作为投资者评估上市公司潜在违规风险和发展前景的重要参考指标。

[1] 张宏亮,周宇彤.2020中国上市公司会计投资者保护状况报告[J].财务与会计,2021(3):28-30.

[2] 王小涵,王育红.上市公司财务造假与违规手段研究[J].财会通讯,2021(6):126-129.

[3] 朱沛华.负面声誉与企业融资——来自上市公司违规处罚的经验证据[J].财贸经济,2020,41(4):50-65.

[4] GIANNETTI M,WANG.T Y.Corporate scandals and household stock market participation[J].The Journal of finance,2016,71(6):2591-2636

[5] 单华军.内部控制、公司违规与监管绩效改进——来自2007—2008年深市上市公司的经验证据[J].中国工业经济,2010(11):140-148.

[6] 孟庆斌,李昕宇,蔡欣园.公司战略影响公司违规行为吗[J].南开管理评论,2018,21 (3):116-129.

[7] 李世辉,杨丽,曾辉祥.内部审计经理监察能力与企业违规——来自我国中小板上市企业的经验证据[J].会计研究,2019(8):79-87.

[8] 陆静,张莹,向诚.独立董事制度对公司违规行为的影响——来自中国A股市场的经验证据[J].重庆大学学报(社会科学版),2020,26(5):102-120.

[9] 贺小刚,邓浩,吴诗雨,等.赶超压力与公司的败德行为——来自中国上市公司的数据分析[J].管理世界,2015(9):104-124.

[10] 滕飞,辛宇,顾小龙.产品市场竞争与上市公司违规[J].会计研究,2016(9):32-40.

[11] 何轩,朱丽娜,马骏.中国上市公司违规行为:一项以制度环境为视角的经验性研究[J].管理工程学报,2019,33(4):61-73.

[12] 邹洋,张瑞君,孟庆斌,等.资本市场开放能抑制上市公司违规吗?——来自“沪港通”的经验证据[J].中国软科学,2019(8):120-134.

[13] 李春涛,宋敏,张璇.分析师跟踪与企业盈余管理——来自中国上市公司的证据[J].金融研究,2014(7):124-139.

[14] 吴亮,刘松芳.中国证券分析师的外部监督效应研究[J].统计与决策,2016(24):148-151.

[15] 汪弘,罗党论,林东杰.行业分析师的研究报告对投资决策有用吗?——来自中国A股上市公司的经验证据[J].证券市场导报,2013(7):36-43.

[16] 谭松涛,崔小勇.上市公司调研能否提高分析师预测精度[J].世界经济,2015,38(4):126-145.

[17] 郭建鸾,简晓彤.分析师的外部监督效应——来自企业高管在职消费的证据[J].中央财经大学学报,2021(2):73-88.

[18] 于忠泊,叶琼燕,田高良.外部监督与盈余管理——针对媒体关注、机构投资者与分析师的考察[J].山西财经大学学报,2011,33(9):90-99.

[19] 辛宇,滕飞,顾小龙.企业集团中违规处罚的信息和绩效传递效应研究[J].管理科学,2019,32(1):125-142.

[20] 沈华玉,吴晓晖.上市公司违规行为会提升股价崩盘风险吗[J].山西财经大学学报,2017,39(1):83-94.

[21] 朱沛华.负面声誉与企业融资——来自上市公司违规处罚的经验证据[J].财贸经济,2020,41(4):50-65.

[22] 杨旭东,郑惠琼.分析师和机构投资者的治理效应研究综述[J].财会月刊,2021(11):138-142.

[23] 薛祖云,王冲.信息竞争抑或信息补充:证券分析师的角色扮演——基于我国证券市场的实证分析[J].金融研究,2011(11):167-182.

[24] 张宗新,周嘉嘉.分析师关注能否提高上市公司信息透明度?——基于盈余管理的视角[J].财经问题研究,2019(12):49-57.

[25] 江新峰,张敦力,李欢.“忙碌”独董与企业违规[J].会计研究,2020(9):85-104.

[26] 乔菲,文雯,徐经长.纵向兼任高管能抑制公司违规吗?[J].经济管理,2021,43(5):176-191.

[27] 谭雪.分析师关注的治理功用研究——基于两类代理成本的考察[J].证券市场导报,2016(12):37-45.

[28] 余明桂,钟慧洁,范蕊.分析师关注与企业创新——来自中国资本市场的经验证据[J].经济管理,2017,39 (3):175-192.

[29] 曾庆生.高管及其亲属买卖公司股票时“浑水摸鱼”了?——基于信息透明度对内部人交易信息含量的影响研究[J].财经研究,2014,40(12):15-26+88.

[30] 陈亚光,储婕.公司治理结构对信息透明度影响的实证研究[J].经济纵横,2015(5):21-25.

[31] 陆瑶,胡江燕.CEO与董事间“老乡”关系对公司违规行为的影响研究[J].南开管理评论,2016,19(2):52-62.

[32] 吕晓亮.控股股东股权质押与公司违规[J].山西财经大学学报,2017,39(11):84-96.

[33] 周泽将,卢倩楠,雷玲.独立董事薪酬激励抑制了企业违规行为吗?[J].中央财经大学学报,2021(2):102-117.

[34] 温忠麟,叶宝娟.有调节的中介模型检验方法:竞争还是替补?[J].心理学报,2014,46(5):714-726.

Study on the influence of analyst attention on enterprise violation:Mediating effect test based on information transparency

YUAN Fangying, ZHU Qing

(School of Management Studies, Shanghai University of Engineering Science, Shanghai 201600, China)

Taking the 2011-2020 Shenzhen A-share listed companies as a research sample, based on the multi-class Ologit model, logit regression model and Poisson model, this paper empirically tests the impact of analysts’ concerns on corporate violations and discusses its mechanism in depth. The study found that analyst attention can reduce the tendency of companies to violate regulations, reduce the number of corporate violations, and effectively suppress corporate violations; information transparency plays a part of the intermediary role between analyst attention and corporate violations. Further research shows that among listed companies with non-state-controlled holdings, poor internal control, and low audit quality, analysts’ attentions have a more significant inhibitory effect on corporate violations. The research conclusions provide new ideas for strengthening corporate governance and investor protection. It is recommended that regulatory authorities further improve the analyst system to ensure the independence of analysts and improve the quality of analysts’ attention.

analyst Attention; enterprise violation; information transparency; mediating effect

10.13331/j.cnki.jhau(ss).2022.01.010

F830.9

A

1009–2013(2022)01–0080–09

2021-09-29

教育部人文社会科学基金项目(21YJA79 0076)

袁芳英(1981—),女,湖南娄底人,博士,副教授,主要研究方向为风险管理。

责任编辑:曾凡盛